賃貸経営のリスクとその対策の考え方(金利変動リスク(融資環境の変化)を例に考える)~

公開日: 2022.10.28

最終更新日: 2025.10.08

ライフプラン実現に向けて、賃貸経営を検討するにしても、さまざまな不確定要素≒リスクが付きものです。景気や経済の動きも変化が激しくなり、方向性も定まらず、新型コロナ禍になってから今まで以上に「先行きが見えない」と言われるようになった昨今、まずは事前にご自身にとって「何がリスクなのか?」把握し認識することが大切です。

今回はライフプランFP®としての見地から、「賃貸経営のリスクとその対策の考え方~金利変動リスク(融資環境の変化)」について解説していきます。

はじめに・・・

前回、「最適な資産分散運用・・・土地活用による収益向上~人生100年時代を賢く生きる方法 その2~」では、長寿化が進展する中、資産運用の基本的な考え方についてお伝えしました。

>リンク:「最適な資産分散運用・・・土地活用による収益向上 ~人生100年時代を賢く生きる方法 その2~」

運用は、将来を見据えて、確率論で選択すべきだという私自身の考えをお伝えしました。

土地活用の特徴は、実物投資であるが故に「安全性」「収益性」に優れている反面、「流動性(換金性)」に難がある点です。ただ、株式投資のように価格が乱高下を繰り返すわけではないので、日々一喜一憂せずに"手間を掛けずに"投資をしたいというのであれば、主な選択肢となるでしょう。

時間軸の長い投資が前提ですから、投資目的がご家族も含めたみなさんの人生という時間軸に合うのであれば、安定収入も確保できるので、良いでしょう。

「正しい選択肢や答えを導き出す」ためには、まず「正しく問題を認識」したうえで、「適切な行動をする」ことが大切です。ただ、将来予測するにしてもさまざまな不確定要素=リスクが付きものです。事前にこれらの不確定要素=リスクを把握しておければ良いのですが・・・なかなか難儀であることも事実です。

例えば、昨今のコロナ禍も数年前まで予測している方は皆無だったでしょう。ただ、アクシデントはある日突然、発生しました。人生には多くのアクシデントが付きものです。ただ、発生時に事前に対応を予測し準備していた方とそうでない方では、アクシデントへの対応や結果にも大きな差が生じるのは必然です。

そこで、今回は、「リスク」をテーマに進めていきましょう。

関連記事

リスクとは?

一般的に、「危険」≒損をしてしまうことだと訳され、解釈されています。

ただ、「危険」と言っても潜在的な危険の"原因"を示す「Hazard(ハザード)」もあれば、危険な"状態"を示す「Danger(デンジャー)」もあります。

「Risk(リスク)」とは、ある行動に伴って(あるいは行動しないことによって)、危険に遭ったり損をしたりする"可能性"を意味し、投資の世界では、予定通り進まないこと=当てが外れることを言います。

つまり、不確定要素の多い・大きいことが「リスク」です。

まず、リスク対応ですべきこと

常々、FPとしてご相談を受け、アドバイスをさせていただく際にお伝えしていることがあります。

それは、前述した通り、正しい対応をする=正しい答えを導くためには、「まず初めに、正しく問題を理解すること」が大切だということです。

いくら正しい対応をしていても、その入り口が間違っている以上、「正しく間違えてしまう」ことが起こり得ますし、ある程度コトが進んでから最初に戻るのは億劫です。

リスク対応も一緒で、まず事前に、ご自身にとって「何がリスクなのか?」把握し認識することで、効率的な対応が可能になります。

具体的には、リスクを ①確認(洗い出)し、②分類(整理)し、③評価して、④具体的な対応をすることになります。

ただ、個々人により問題も多様で、対応策も類似はしても画一的でないことがご理解いただけると思います。

リスク対応の基本とは

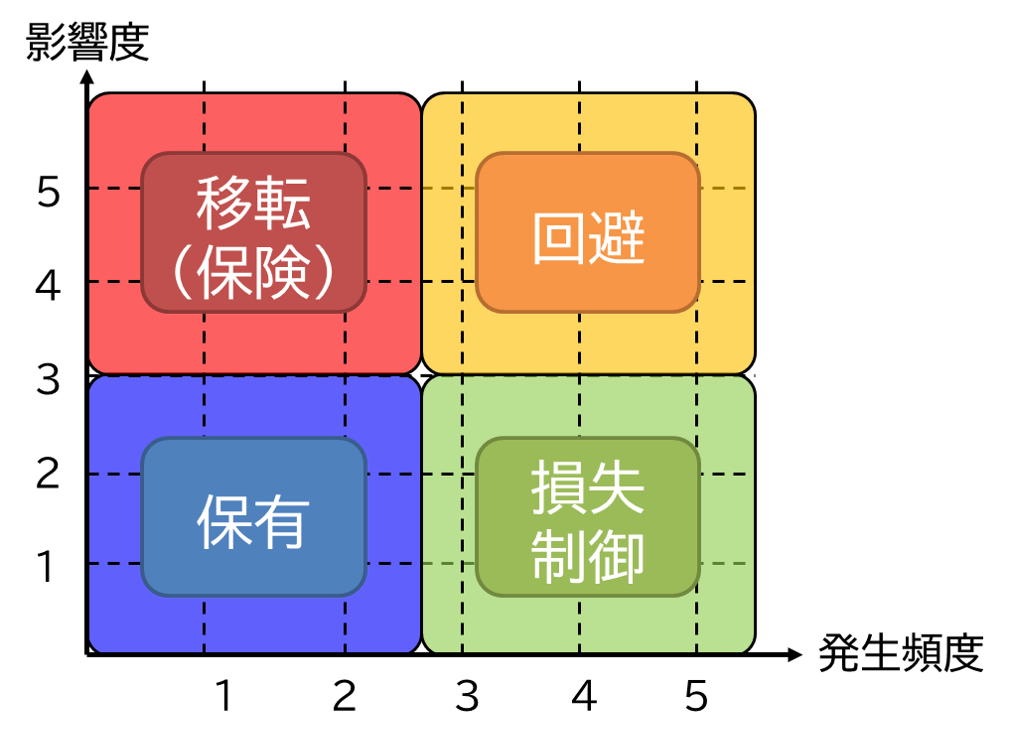

以下の「リスクマップ」を利用すると、リスクの対応についておおよその方向性を導くことができます。

リスクマップとは、リスクが「発生する頻度(=確率)」と被害に遭った際の「影響度(=被害度合)」を横軸に表示し、どのような対応を取れば良いかを決めていくツールです。

リスクを、①【回避】する、②【保有】する、③【移転】する、④【損失制御】=コントロールすると言う4つの対応方法があります。

図表:リスクマップ

発生頻度が高く被害額も大きい 【回避】の場合は、「(行動を)辞める」という対応が適切でしょう。

反対に、発生頻度が低く被害額も小さい【保有】の場合は、自分自身でその状況を受け入れることとなります。例えば、事前に将来的に発生する建物の修繕費用などを見積もり、積立貯金を貯めたり、定額の掛け金で修繕にかかる費用を手当したりするなど、万が一に備えるということです。

発生頻度は低いけれど、被害額が大きい 【移転】は、保険を掛けることの他ありません。どのような目的で、どの程度の期間や金額の保険を掛けるか?決めることになります。

また、発生頻度は高いのですが、被害額はさほど大きくない(小さい) 【損失制御】は知識や情報を得て、発生頻度を減らせるか、リスクが発生した際の損害をより小さくする努力をすることです。

個々人により置かれている状況が異なる以上、判断や対応が分かれるところですが、まず、このツールに当てはめ、選択肢を絞っていきましょう。

賃貸経営のリスクとは?

以前のコラムで、経済的なお金の健康を維持するためには、

①「収入を増やす」

②「支出を減らす」

③「資産運用&保全をし、収益を増やす」

の3点が大切だとお伝えしました。

>リンク:「3つの健康維持の大切さ ~人生100年時代を賢く生きる方法~」

これになぞると・・・賃貸経営のリスクは大きく6つに分けることができます。

~具体的な6つのリスク(≒注意点・ハードル)~

●空室・家賃滞納リスク(収入ダウン)

●家賃下落リスク(収入ダウン)

●原状回復・修繕リスク(支出アップ)

●金利上昇リスク(支出アップ)

●入居者トラブル(管理トラブル)

●災害リスク(アクシデント)

①収入を増やすという意味では、「収入が減ってしまうこと」がリスクです。例えば、空室・家賃滞納リスク、家賃下落リスクがこれに当たります。

② 支出を減らすという意味では、「支出が増えてしまうこと」がリスクです。例えば、原状回復・修繕リスク、金利上昇リスク、増税リスクがこれに当たります。

③資産運用&保全をし、収益を増やすという意味では、難しい対応を迫られたり、手間が増えたりすることでしょう。例えば、入居者との管理トラブルや災害発生、ルール変更等の法改正リスクがこれに当たります。

金利変動リスク(融資環境の変化)を例に考える

金利変動リスク(融資環境の変化)を例に、挙げましょう。

良く融資を受ける際のご相談で、「固定金利と変動金利はどちらが良いか?」と言うご質問をいただきます。

これも個々人の置かれている環境や考え方により異なりますが、変動金利の方が固定金利よりも低金利であるので、金利が上昇し、返済額が増えたとしても賃貸経営上問題がなく、余裕があるということであれば、変動金利の方がお得です。

ただ、賃貸経営は長期的視点に立ち、安定的に収益を得られることが理想です。そう言う意味合いであれば固定金利で借り入れ、将来の支出予測をしやすくする方が◎です。

新型コロナ禍に伴い、経済環境の先行きは不透明で、実体経済と金融マーケットの動きは必ずしも一致していませんから、不景気時に金利が上昇するということも起きかねません。

間違いなく言えるのは、現時点での金利水準は極めて低いという事実です。ですから、今後、金利が下がる可能性よりも、上がる可能性の方が高いので、金利の上昇を懸念されているのであれば、変動金利と固定金利の差額を「金利が上がっても返済額が変わらない」保険に入っていると理解し、固定金利型の融資で対応しましょう。

この手のアドバイスは間に入る業者でも異なってきます。低金利下、変動金利の方が多額の借り入れがしやすいので、供給業者側から見ると変動金利を進めている業者の割合も多いと思います。しかし、過去からの金利動向を鑑みて金利上昇リスクを回避するために固定金利中心に賃貸経営をアドバイスすることも少なくありません。

ある意味、賃貸経営を検討されているのであれば、条件の良い低金利のうちにスタートするコトも一案です。

正しい答えを導くために必要なコト

限られた時間や予算の中で、リスク対策を行うにしても、全てのリスクに対応できるわけではありません。つまり、100点満点のリスク対策は難しいので、完璧にしようとは思わず、個々人の状況に即して、できる事、必要な対応から始めることが大切です。

例えば、激甚化している自然災害の発生時に良く話題になるのが、悪徳業者の存在です。事前に知識も情報もなく、想定もしていなければ、火事場泥棒のように横行する悪徳業者の口車に乗せられて、大損してしまう可能性もあります。

そうならないためにも、まずは自分にとって、何がリスクで何がリスクでないか? つまり、正しい答えを導くには、まず、正しく問題を把握することが大切になります。

どのような基準でリスク対策を考え、行うか?

リスク対策という意味では、被害に遭わないことが最良です。

つまり、"何もせず、何も起きない"ことが良いわけですが、そういう選択が果たして取れるか?と言えば、収入の確保や相続対策など目的で行動をする以上、答えはハッキリNOだと分かります。

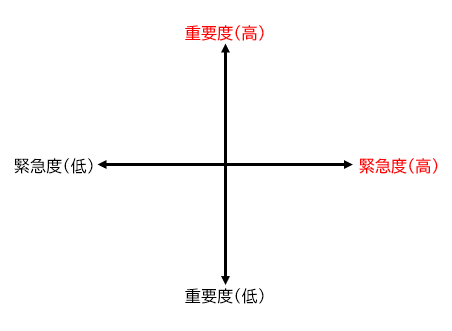

対応方法の1つのヒントですが、「重要度」と「緊急度」という2つの基準を使って対応を検討してはどうでしょうか?

いろいろな基準を決めても良いのですが、問題の重さである「重要性」 と 猶予時間の有無である「緊急性」を基準にするのが、シンプルでわかりやすいです。

リスク対策の対応方法における2つの判断基準

「重要度×緊急度」軸

そのために必要なこと・・・

秋はスポーツのシーズンですね。私たちはスポーツからさまざまな感動や教訓を得ることができます。世界的なスポーツイベントが開催されるたびに、私自身は大きな感動を覚えます。一生懸命プレーに取り組む姿もそうですが、選手たちは勝つためにさまざまな変化をしてきたのだとメダル獲得後のインタビューなどで知ることができます。

ここから私たちが学べることは、この数回のコラムでもお伝えしている通り、短期的なビジョンではなく長期的なビジョンを持ち、腐らず諦めずに、自分自身の力を認識しながら、戦略を変えたり、技術の向上をしたりして、その実現に向かって努力したということです。もちろん選手自身の力だけでなく、環境や家族など周りのサポートに恵まれたこともあるはずです。

多くの方のご相談を受けアドバイスをさせていただいている私から見て、賃貸経営も同じだと感じています。

みなさんも自分自身でそのような環境を整備できるよう努めましょう。

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、

主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】

・CFP・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

・日本学生支援機構認定スカラシップ・アドバイザー(令和3年10月認定)

「賃貸住宅経営」関連用語集

- 頭金

- アパートローン

- 一括借り上げ

- 貸主

- 管理会社

- 管理費

- キャッシュフロー

- 減価償却費

- サブリース

- 敷金

- 事業所得

- 自己資金

- 建物面積

- 投資利回り

- 入居率

- モデルルーム

- 利回り

- 礼金

- 瑕疵担保責任

- 団体信用生命保険

- 変動金利

- 融資

- ローン返済

- ローン手数料

- ローン保証料

- 修繕費

- 滞納保証

- 現状回復

- 共益費

- 空室率

- LDK

- オートロック

- 鉄筋コンクリート造

- 鉄骨作

- テラスハウス

- DK

- フローリング

- 窓先空地

- 間取り

- メゾネット

- 木造

- 1K

- 建蔽率

- 更地

- 耐用年数

- 制震構造

- 耐震強度

- 長期優良住宅

- 免震

- リノベーション

- シェアハウス

- SOHO

- スマートハウス

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けいたします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング