相続税

シミュレーション

地価の変動や遺産分割の仕方によって、相続財産の評価は大きく変動します。

また、「相続対策」は、ご家族の背景や考え方により、打つべき対策は異なりますし、中には時間をかけて計画的に進めるべき対策もあります。焦ることなく円満・円滑な資産承継を実現するためには、定期的な現状把握・分析がとても大切です。

ご家族で話し合う際には、相続税に詳しい経験豊富な税理士などの専門家を交えて検証をすることが大切ですが、まずは簡易シミュレーションにて大まかな相続税額の把握にご活用ください。

※下記フォーム(STEP1〜2)に沿って必要項目を入力するだけで、概算の相続税額が算出されます。

※注意事項

本シミュレーションは、お客さまご自身にご入力いただいた内容と、2022年2月1日時点の法令をもとに、概算の相続税額を計算するもので、正確な相続税額を算定するものではありません。

01法定相続人の入力

ご家族構成を入力ください。

| 配偶者 |

|

|---|

| 子 | 人 |

|---|

法定相続人の合計人

02相続財産の入力

①〜⑦までの相続財産について入力ください。

| ①現金 | 万円 |

|---|

| ②不動産(土地) |

|

|---|

| ②不動産(土地) |

|---|

|

|

・評価額を自動計算する場合

ご所有の土地の、区画ごとの用途区分・面積・路線価を入力いただくことで、相続税評価額(概算)が自動算出されます。

※土地の路線価・借地権割合が不明な場合は、国税庁HP よりお調べください。

よりお調べください。

※不動産(土地)の入力フォームは、最大10カ所まで追加できます。

不動産(土地)入力1

| 用途区分を選択してください | 借地権割合を入力してください | 借家権割合(自動表示) |

|---|---|---|

|

|

% | % |

| 用途区分を選択してください |

|---|

|

|

| 借地権割合を入力してください |

| % |

| 借家権割合(自動表示) |

| % |

| 土地面積を入力してください | 路線価を入力してください | 評価割合(自動計算により表示) | ||

|---|---|---|---|---|

| ㎡ | × | 千円 | × | % |

| 土地面積を入力してください |

|---|

| ㎡ |

| × |

| 路線価を入力してください |

| 千円 |

| × |

| 評価割合(自動計算により表示) |

| % |

= 相続税評価額 万円

相続税評価額合計 万円

路線価・借地権割合の調べ方

- 国税庁HPより土地が所在している都道府県を選択

- 「路線価図」をクリック

- 市町区村を選択し「路線価図ページ番号」からご自身の土地が含まれている路線価図を探す

- 土地が面している道路上に記載されている英数字を確認

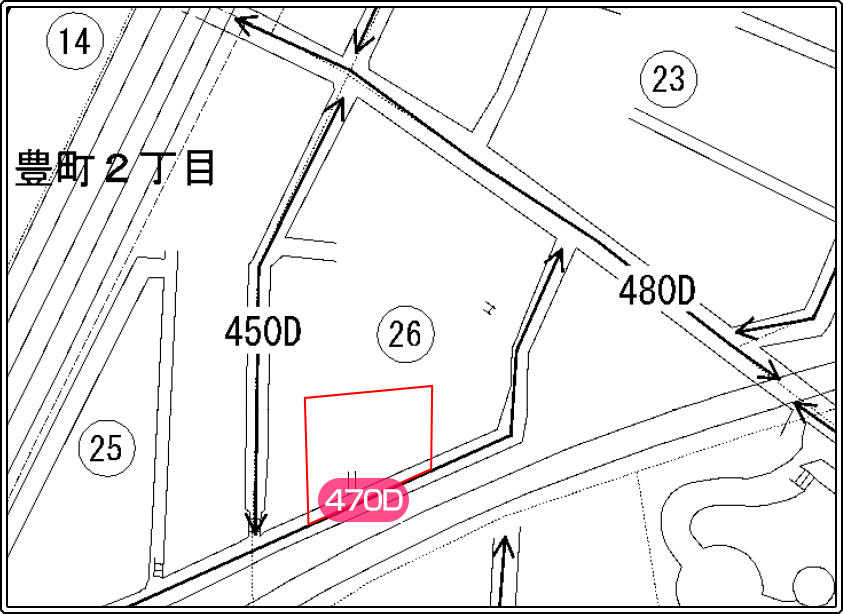

路線価:1m²あたりの価額を千円単位で掲載されています

例)「470D」の場合、1㎡あたりの路線価は470,000円になります土地が2面以上道路に面している場合は、不動産評価額の計算方法が異なりますが、一番大きい路線価の入力がおすすめです。

- 借地権割合はA〜Gのアルファベットに対応して借地権割合が定められています

例)D=60%貸家建付地、貸宅地、借地などの土地については借地権割合に従って相続税評価額を計算します。記号 A B C D E F G 借地権割合 90% 80% 70% 60% 50% 40% 30%

| ③不動産(建物) |

|

|---|

| ③不動産(建物) |

|---|

|

|

・評価額を自動計算する場合

建物ごとに用途区分、固定資産税評価額を入力いただくことで、相続税評価額(概算)が自動算出されます。

※不動産(建物)の入力フォームは、最大10カ所まで追加できます。

不動産(建物)入力1

| 建物区分を選択してください | 借家権割合(自動表示) |

|---|---|

|

|

% |

| 建物区分を選択してください |

|---|

|

|

| 借家権割合(自動表示) |

| % |

| 固定資産税評価額を入力してください | 評価割合(自動計算により表示) | ||

|---|---|---|---|

| 万円 | × | % | |

| 固定資産税評価額を入力してください |

|---|

| 万円 |

| × |

| 評価割合(自動計算により表示) |

| % |

= 相続税評価額 万円

相続税評価額合計 万円

不動産(②土地+③建物)の相続税評価額合計

万円

| ④有価証券 | 万円 | |

|---|---|---|

| ⑤生命保険受取金 | 万円 | 保険金控除額 (自動計算) 万円 |

| ⑥その他 | 万円 | |

| ⑦債務・借り入れ | ▲万円 | |

| ④有価証券 |

|---|

| 万円 |

| ⑤生命保険受取金 |

| 万円 |

| 保険金控除額 (自動計算) 万円 |

| ⑥その他 |

| 万円 |

| ⑦債務・借り入れ |

| ▲万円 |

相続財産総額

( ①+②+③+④+⑤+⑥−⑦ )

万円

[診断結果①] 課税遺産総額の計算

基礎控除額として、「3,000万円+600万円×法定相続人数」が、相続財産総額から控除されます。

| 相続財産総額 | 基礎控除額 | |||||

|---|---|---|---|---|---|---|

| 0 万円 | - | 0 万円 | = | 課税遺産総額 | 0 | 万円 |

| 相続財産総額 | 基礎控除額 | |

|---|---|---|

| 0 万円 | - | 0 万円 |

[診断結果②]法定相続分の相続税額(概算)

課税資産総額を法的相続割合で取得すると仮定し、各人ごとの相続税を算出・合算し、相続税の総額を求めます。

| 法定相続人 | 法定相続割合 | 法定相続財産 (課税遺産総額×法定相続割合) |

相続税額 | ||

|---|---|---|---|---|---|

| 配偶者 | × 0/0 | = | 0 万円 | 0 万円 | |

| 法定相続人 | 法定相続割合 | 法定相続財産 (課税遺産総額×法定相続割合) |

|---|---|---|

| 配偶者 | × 1/2 | = 150 万円 |

| 相続税額 150 万円 |

相続税額合計 万円

[診断結果③]実際の相続税納付額(概算)

各相続人が実際に相続する財産の割合に応じて納付する相続税額が決まります。

どのような割合でご家族で相続するかイメージしながら遺産の取得割合を入力していただくことで、納付税額(概算)をご確認いただけます。

| 法定相続人 | 取得割合 | 相続税額 | 各人の納付税額 |

|---|---|---|---|

| 配偶者 | % | 0 万円 | 0 万円(※配偶者控除適用後) |

| 法定相続人 | 取得割合 | 相続税額 |

|---|---|---|

| 配偶者 | % | 150 万円 |

| 各人の納付税額: | 150 万円(※配偶者控除適用後) | |

相続税納付額 万円

配偶者控除とは

配偶者が相続した遺産のうち、法定相続分(1/2)の範囲内、もしくは相続財産額が1億6,000万円までであれば、配偶者に相続税が課税されない制度です。

※配偶者控除の適用を受けるためには申告が必要です。

本シミュレーションは、あくまで大まかなシミュレーションであり、実際には不動産の相続税評価額は、土地の形状(広大地・変形地など)や接道条件(角地など)、その他さまざまな条件で、計算方法が変わります。

また、一定の要件を満たせば、「小規模宅地等の特例」などといった特例を利用し、相続税評価額を大きく軽減することもできます。

大東建託の資産承継サポート

資産承継に関するご相談

大東建託では、土地活用のご提案だけでなく、ライフプランニングや、円満円滑な資産承継に向けた相続対策について、相続業務の経験豊かな税理士、FPなどの専門家を交えた無料コンサルティングサービスを行っております。現状把握・課題発見の一つの手段として、お気軽にご利用ください。

資産承継に関する資料請求

相続や資産承継に関するヒントが詰まった資料を無料でプレゼントしております。

【家族で考える円満・円滑な資産承継】

ご家族の円満・円滑な資産承継を実現する「円満の5ヶ条、円滑な5ステップ」と大東建託グループの資産承継サポートサービスをご案内

【わたしのみらいノート】

自分史を振り返り、保有資産などの整理ができるほか、円満な資産承継を行うためのヒントが詰まった書き込み式の大東建託オリジナルノート

無料資料ダウンロード 「アセット通信」

注意事項

- 本シミュレーションは、以下の内容を前提として、各種金額を試算しております。

- お客さまご自身にご入力いただいた内容と、2022年2月1日時点の法令をもとに、相続税を概算するもので、正確な相続税額を算定するものではありません。

- 本シミュレーションは「税理士法人アンシア」の監修のもと、作成しております。十分に信頼できると判断される情報に基づいて作成しておりますが、正確性、完全性、信頼性、使用可能性、有用性及び適時性を保証するものではありません。

- 本シミュレーションを利用されたことにより生じた不利益や損害などには、当社では責任を負いかねますので、あらかじめご了承ください。

- 本シミュレーションでは、1万円未満を四捨五入して金額を表示しています。

- 本シミュレーションでは、法定相続人が配偶者・子の場合を想定しております。法定相続人が直系尊属、兄弟姉妹、又はその他受贈者の場合を想定しておりません。

- 小規模宅地等の特例を考慮しておりません。小規模宅地等の特例の適用の有無により、相続税が大きく変わる可能性もございます。適用要件や適用金額の計算は税理士又は税務署にご確認ください。

- 納付税額の試算は、STEP1で入力された法定相続人の方が相続により財産を取得することを前提としており、それ以外の方が財産を取得するケースには対応しておりません。

- 生命保険金は契約者、被保険者が被相続人、死亡保険金受取人が相続人である保険契約の場合を想定しております。

- 相続人がすでにお亡くなりになられ代襲相続が発生する場合には、対応しておりません。

- 相続開始3年以内の暦年贈与及び相続時精算課税適用財産の加算は考慮しておりません。

- 贈与税額控除、未成年者控除、障害者控除、相次相続控除等は考慮しておりません。