土地所有における税金(所得税・住民税・法人税・事業税)

公開日: 2022.10.31

最終更新日: 2025.09.18

不動産を所有・運用していると様々な税金がかかります。

不動産運用は大きく分けると、不動産を貸し付けて賃貸収入を得ること、不動産を売却して売却益を得ることの2種類になります。

このコラムでは、売却益を得た時に生じる税金、賃貸収入を得た時に生じる税金、を個人が行った場合と法人が行った場合に分類してお伝えします。

また、個人が法人化する目安やメリットに関して考えてみます。

目次

2-1.個人の不動産売却益に対する課税

2-2.法人の不動産売却益に対する課税

2-3.個人と法人の主な違い

3-1.個人の不動産所得に対する課税

3-2.所得税速算表

3-3.個人事業税が課税される認定基準

1.不動産運用に関わる税金

不動産の運用とは、保有する不動産を活用して資産を形成することです。

税金の種類ですが、まず、売却益を得た時に生じる税金は、以下の通りです。

|

個人の場合 |

法人の場合 |

|

|

税金の種類 |

譲渡所得税 個人住民税 印紙税 |

法人税 法人住民税 法人事業税 地方法人税 印紙税 |

賃貸収入を得た時に生じる税金は、以下の通りです。

|

個人の場合 |

法人の場合 |

|

|

税金の種類 |

所得税 個人住民税 個人事業税 |

法人税 法人住民税 法人事業税 地方法人税 |

2.不動産売却益を得た時に生じる税金

2-1.個人の不動産売却益に対する課税

不動産を売却して売却益(譲渡所得)を得た時にも税金がかかります。課税される譲渡金額は下記の式で求められます。

譲渡価額 -(取得費+譲渡費用)- 特別控除額(一定の場合)= 課税譲渡所得金額

税額は不動産を売った年の1月1日現在で、その不動産の所有期間が5年を超える場合には長期譲渡所得に、5年以下の場合には短期譲渡所得となります。

親から相続で引き継いだ不動産の場合は、親がその不動産を取得した時から所有期間を計算します。取得費も同様に引き継がれます。

長期譲渡所得の税率は所得税と住民税の合計で20%、短期譲渡所得の税率は39%になります。

個人の譲渡所得にかかる税金は譲渡所得税といって所得税とは分離して課税されます。

|

譲渡価額 |

取得費 |

売った土地や建物を買い入れたときの購入代金(建物は減価償却費相当額を控除します。)や仲介手数料などの合計額です。 実際の取得費の金額が譲渡価額の5%に満たない場合は、譲渡価額の5%相当額を取得費として計算することができます。 |

|

譲渡費用 |

1仲介手数料、2測量費など土地や建物を売るために直接要した費用、3貸家の売却に際して支払った立退料、4建物を取り壊して土地を売ったときの取壊し費用などです。 |

|

|

特別控除額 |

収用などのとき:最高5,000万円 |

|

|

課税譲渡所得金額 |

||

不動産の譲渡に関する契約書の契約金額によって印紙税がかかります。

令和6年3月31日までの間に作成された契約書には軽減税率が適用されます。

|

契約金額 |

本則税率 |

軽減税率 |

|

10万円を超え 50万円以下のもの |

400円 |

200円 |

|

50万円を超え 100万円以下のもの |

1千円 |

500円 |

|

100万円を超え 500万円以下のもの |

2千円 |

1千円 |

|

500万円を超え1千万円以下のもの |

1万円 |

5千円 |

|

1千万円を超え5千万円以下のもの |

2万円 |

1万円 |

|

5千万円を超え 1億円以下のもの |

6万円 |

3万円 |

|

1億円を超え 5億円以下のもの |

10万円 |

6万円 |

|

5億円を超え 10億円以下のもの |

20万円 |

16万円 |

|

10億円を超え 50億円以下のもの |

40万円 |

32万円 |

|

50億円を超えるもの |

60万円 |

48万円 |

関連記事

2-2.法人の不動産売却益に対する課税

法人が不動産を売却した時に得られる譲渡益は他の事業所得と合算して法人税が課税されます。

法人住民税、法人事業税、地方法人税も同様に、不動産収入と同じように課税されます。

印紙税は個人と同じように支払います。

2-3. 個人と法人の主な違い

所得税をベースとした個人への課税と法人税をベースとした法人への課税の違いを以下に記載します。

|

個人 |

法人 |

|

|

税率 |

累進課税で最大45% |

800万円まで15%、800万円を超えると23.2% |

|

減価償却 |

法廷減価償却を強制計上(赤字でも経費計上の必要がある) |

限度内であれば任意に計上できる |

|

損失繰延期間 |

青色申告の場合は当期に発生した赤字を3年間繰り越すことができる |

平成30年4月1日以後に開始する事業年度から10年間当期に発生した赤字を繰り越すことができる |

|

譲渡損失 |

不動産を譲渡して発生した損失は不動産売却益とのみ通算できる。翌年度以降への繰越はできない。 |

不動産を譲渡して発生した損失は他の所得と通算することができる。譲渡損は他の損失と通算されるので10年間繰越ができる。 |

3.賃貸収入を得た時に生じる税金

不動産を運用し受け取った不動産収入の合計から、不動産収入を得るために支出した必要経費を差し引いたものが不動産所得となります。

不動産収入とは賃貸収入の他に更新料、敷金や補償金のうち返還の必要ないもの、共益費などの名目で受け取る電気代や水道代を含みます。

必要経費には、固定資産税、損害保険料、減価償却費、修繕費があります。

この不動産所得に個人の場合は所得税と個人住民税、法人の場合には法人税と法人住民税が課せられます。

不動産所得 = 不動産収入(家賃収入など)― 必要経費(保険料、不動産管理費など)

3-1. 個人の不動産所得に対する課税

個人は所得税をベースに考えます。

所得税は累進課税で、所得が増えるほど税率が高くなります。

個人の住民税は10%ですから所得が4,000万円を超えると所得税は最高税率になり、所得税+住民税で55%となります。

不動産所得はその他の所得と合算されるので、会社員の方が不動産投資をしている場合には、給与所得に不動産所得を合計した金額が課税されます。

給与所得が600万円の会社員が200万円の不動産所得を得た場合には、所得金額は800万円として課税されます。

賃貸経営開始当初は取得費用などの初期費用や減価償却費が大きく計上できるため、課税される不動産所得は小さくなる傾向にあります。

実際の手取りはプラスでも不動産所得はマイナスになることもあります。

3-2. 所得税速算表

|

|

税率 |

控除額 |

|

1,000円 から 1,949,000円まで |

5% |

0円 |

|

1,950,000円 から 3,299,000円まで |

10% |

97,500円 |

|

3,300,000円 から 6,949,000円まで |

20% |

427,500円 |

|

6,950,000円 から 8,999,000円まで |

23% |

636,000円 |

|

9,000,000円 から 17,999,000円まで |

33% |

1,536,000円 |

|

18,000,000円 から 39,999,000円まで |

40% |

2,796,000円 |

|

40,000,000円 以上 |

45% |

4,796,000円 |

タックスアンサーより

3-3. 個人事業税が課税される認定基準

不動産賃貸が事業としての規模で行われていると認定される場合には個人事業税も課せられます。

個人事業税は下記の計算式で算出できます。

税率は3~5%で業種によって異なります。

個人事業税=(不動産所得-各種控除)x税率

認定基準は下記の表をご参照ください。

|

種類・用途等 |

貸付用不動産の規模等(空室などを含む。) |

|||

|

不動産貸付業 |

建物※1 |

住宅 |

①一戸建 |

棟数が10以上 |

|

②一戸建以外 |

室数が10以上 |

|||

|

住宅以外 |

③独立家屋 |

棟数が5以上 |

||

|

④独立家屋以外 |

室数が10以上 |

|||

|

土地※2 |

⑤住宅用 |

契約件数が10以上又は貸付総面積が2,000㎡以上 |

||

|

⑥住宅用以外 |

契約件数が10以上 |

|||

|

⑦上記①~⑥の貸付用不動産を複数種保有している場合 |

①~⑥の総合計が10以上又は①~⑥いずれかの基準を満たす場合 |

|||

|

⑧上記①~⑦の基準未満であっても規模等からみて、不動産貸付業と認定される場合 |

貸付用建物の総床面積が600㎡以上であり、かつ、当該貸付用建物の賃貸料収入金額が年1,000万円以上の場合(権利金、名義書換料、更新料、礼金、共益費、管理費等は除きます。) |

|||

|

競技、遊技、娯楽、集会等のために基本的設備を施した不動産(劇場、映画館、ゴルフ練習場など) |

||||

|

一定規模の旅館、ホテル、病院など特定業務の用途に供される建物 |

||||

|

駐車場業 |

寄託を受けて保管行為を行う駐車場 |

駐車可能台数が1台以上(駐車可能台数は問いません。) |

||

|

建築物・機械式等である駐車場 |

||||

|

上記以外の駐車場 |

駐車可能台数が10台以上※3 |

|||

4.法人の不動産所得に対する課税

法人は法人税をベースに考えます。

4-1.法人税

法人税は、所得税と違い、累進課税ではありません。

法人の所得金額に法人税率を乗じて計算します。

法人税率は、資本金1億円を超える企業は23.3%、資本金1億円以下の企業は800万円まで15%(または19%)、800万円を超えた分は23.3%となっています。

|

区分 |

適用関係(開始事業年度) |

|||||

|

平28.4.1以後 |

平30.4.1以後 |

平31.4.1以後 |

||||

|

普通法人 |

資本金1億円以下の法人など(注1) |

年800万円以下の部分 |

下記以外の法人 |

15% |

15% |

15% |

|

適用除外事業者 |

19%(注2) |

|||||

|

年800万円超の部分 |

23.40% |

23.20% |

23.20% |

|||

|

上記以外の普通法人 |

23.40% |

23.20% |

23.20% |

|||

表:国税庁タックスアンサーより

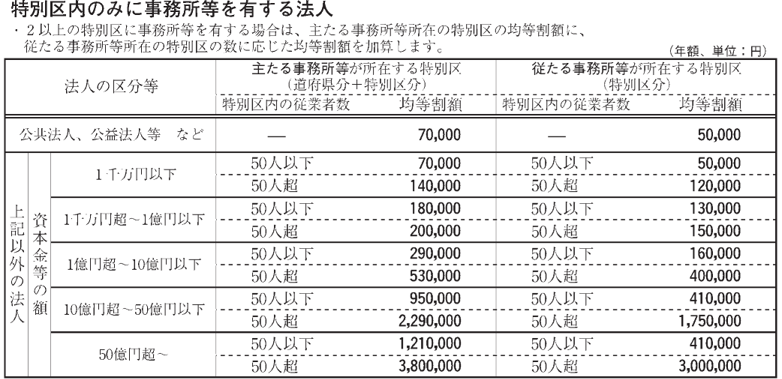

4-2.法人住民税

法人税割(法人税額x税率)+均等割で計算します。

法人税割の税率や均等割の金額は自治体によって異なります。

東京都で事業所が23区内にあり、従業員数が50人以下の企業の場合は法人税割の税率が7%、均等割が7万円になります。

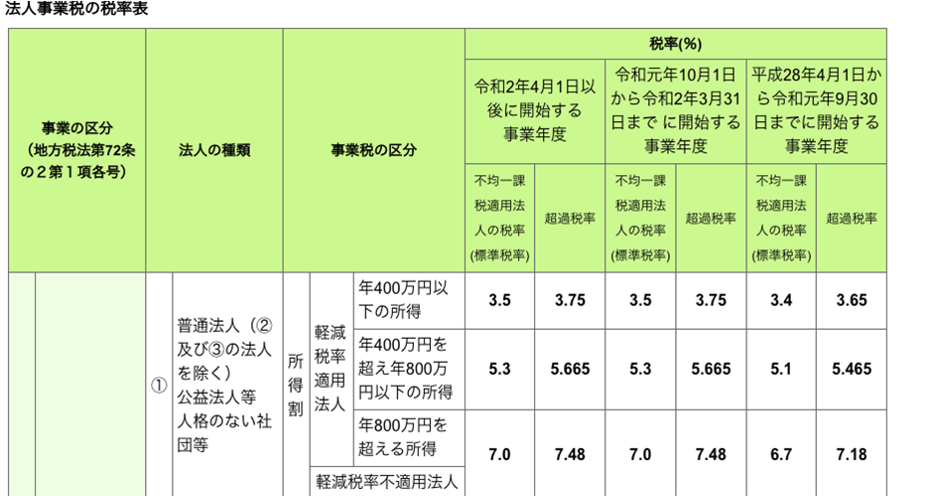

4-3. 法人事業税

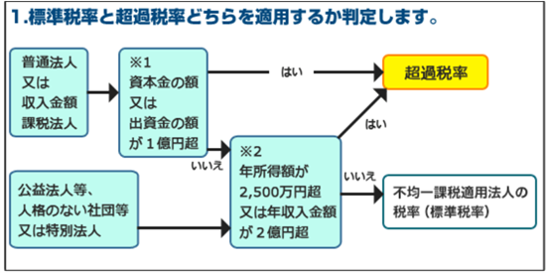

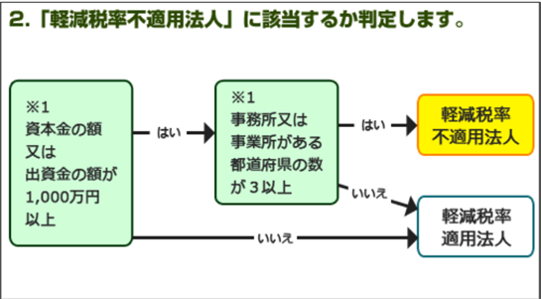

法人事業税は下記のフローチャートから税率を選択し、法人の所得金額をかけて算出します。

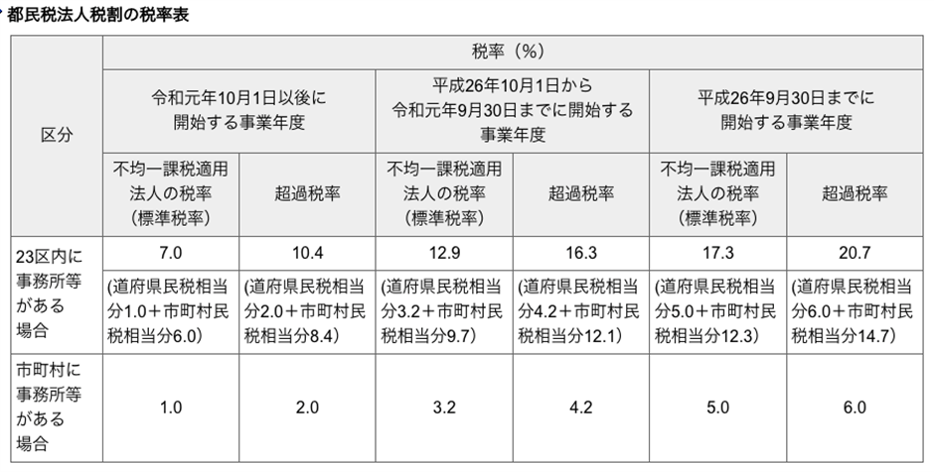

4-4. 法人地方税

法人地方税は法人税額に法人地方税の税額をかけて算出します。

令和元年10月1日以後に開始した課税事業の場合には税率は10.3%になります。

|

課税事業年度 |

地方法人税の税率 |

|

令和元年10月1日前に開始した課税事業年度 |

4.4% |

|

令和元年10月1日以後に開始する課税事業年度 |

10.3% |

4-5.法人化のメリット

個人の所得税率は累進課税で収入が増えると税率も上昇しますが法人税の税率は一定です。

そのため、不動産所得が増えれば税務的に法人化した方が有利になるポイントがあります。

所得税率は900万円まで23%、900万円を超えると33%になるので、不動産所得が900万円を超えると法人税の方が安くなります。

不動産所得が900万円を超えたときが法人化の目安と一般的に言われている理由です。

給与所得やその他の所得がある場合には、不動産所得と合算して課税されるので、不動産所得が900万円未満でも法人化を考えた方が有利な場合があります。

個人で購入した不動産を法人に譲渡した場合、税金や印紙税等のコストがかかるので、これから不動産投資を始めるなら法人で始めた方が有利かどうか検討する事をお勧めします。

法人を設立するには諸経費がかかり、法人を維持するには煩雑な手続きが必要になるのでランニングコストもかかります。

法人が不動産を所有すると相続税がかかりません。

ただし、相続対策として法人を設立する場合には、被相続人になると想定される人が株主にならないよう注意が必要です。

株主になってしまうと、死亡時に株式の相続が発生します。また、家族が法人の役員の場合には役員報酬として経費計上が可能です。

個人の不動産投資では難しい家族への利益分散が容易にできるようになります。

関連記事

5.まとめ

納税は国民の義務ですが、仕組みを知っていれば払わなくて済むものもあります。

リスクを取って資産運用する以上は、最大限のリターンを目指すのは当然の事です。

避けて通れない税金の知識を身につけて不動産運用を検討するのはとても大切な事です。

このコラムでも概要しか説明できていませんので、不動産投資を実行する時には専門家に相談することをお勧めします。

関連ページ

マイアドバイザー®。損害保険会社勤務後オーストラリアパースに移住。20年に渡り豪州のFPとして活動する。現在は会計業務、移住のためのビザ取得支援、留学サポートに重点を置いている。セミナー講師、コラム執筆をメインにFP業務も行っている。

- 【保有資格】

- AFP、2級FP技能士

公認会計士(豪州)、登録ビザ申請代行業者(豪州)

株式会社優益FPオフィス 代表取締役 佐藤 益弘 マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®/マイアドバイザー®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

- 【保有資格】

- ・CFP®・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

「土地活用」関連用語集

■執筆者プロフィール

Japan Australia Settlements代表

鈴木 竜一郎

マイアドバイザー®。損害保険会社勤務後オーストラリアパースに移住。20年に渡り豪州のFPとして活動する。現在は会計業務、移住のためのビザ取得支援、留学サポートに重点を置いている。セミナー講師、コラム執筆をメインにFP業務も行っている。

- 【保有資格】

- AFP、2級FP技能士

公認会計士(豪州)、登録ビザ申請代行業者(豪州)

■監修者プロフィール

株式会社優益FPオフィス 代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)/JーFLEC認定アドバイザー(金融経済教育推進機構)

お悩みから探す

カテゴリから探す

人気記事ランキング