賃貸建物における相続税について

公開日: 2022.10.31

最終更新日: 2025.10.23

今後はいわゆる団塊の世代が後期高齢者(75歳以上)になり、多くの相続が発生することが予想されます。

2015年に相続税法が改正されたことで、相続税の納税額の増加については心配している方も多いはずです。

特に相続税評価が高い財産である不動産を保有している方については、その可能性が必然的に高くなります。

そこで、まず、「相続税の基本(計算方法と留意点)」を確認した上、「主な税制・特例」を知り、「相続税評価額の変化」などを確認していきましょう。

相続税の計算方法とその特徴

相続税の計算方法については、他のコラムを参照して貰えばわかると思いますが、脱税=租税回避行為、行きすぎた節税ができないようになっています。

例えば、①評価について算出方法がしっかり定義されていること、②財産を引き継いだ相続人などが"公平"に負担する仕組みになっています。

ですから、この原則を無理に逸脱すると、2022年4月19日のいわゆるタワマン節税の最高裁判決のように、租税回避行為=脱税と見なされ、折角行った相続対策(節税対策)を否定されてしまいます。

"適正"に相続対策を行うには、ご自身で知識や情報を得て、決断することは当然として、①"適性"な検討&準備時間を持ち、②しっかりとしたノウハウと倫理感を持った"適性"なサポーターに出会い、お付き合いすることが大切です。

前述の最高裁の判決は、そのような点が欠如していた事で生じたと個人的に感じます。

節税の考え方とその方法

課税価格の計算は

"課税価格=本来の相続財産+みなし相続財産-非課税財産-債務・葬式費用 +生前贈与財産"

という計算式で算出します。

ですから、"適正"に相続対策を行うためには、以下の"3つの適正な対応"をすることが大切です。

① ルールに基づいて、"適正"に「財産の評価減」をすること。

② "適正"に「特例」を利用すること。

必要であれば、

③ 無理のない範囲内で、"適正"な借入をする

ことです。

この3つの条件を兼ね備えられるのが、実は、不動産の有効活用≒賃貸経営になります。

① の評価減については、貸家建付地、小規模宅地の特例、広大地評価などがあります。

② の主な特例には、生前贈与、生命保険の活用、養子縁組、があります。

③ の借入については、安定的に収益が得られる賃貸住宅を建築するために、その賃料を原資に無理なく返済できる範囲であれば安心です。

具体的に見ていきましょう。

① 評価減については・・・

「現金と不動産の評価には差額」があります。

相続税は時価での評価が原則です。

現金の場合は1億円を持っていれば1億円がそのまま相続税の対象となります。

一方で土地は時価を把握することは簡単ではありません。そのため、原則として公示価格水準を基にした価格(時価)の80%を目処に評価しています。

ただ、公示価格は公表されている地点の数は限定されているため、知りたい土地の公示価格が把握できないことも少なくありません。

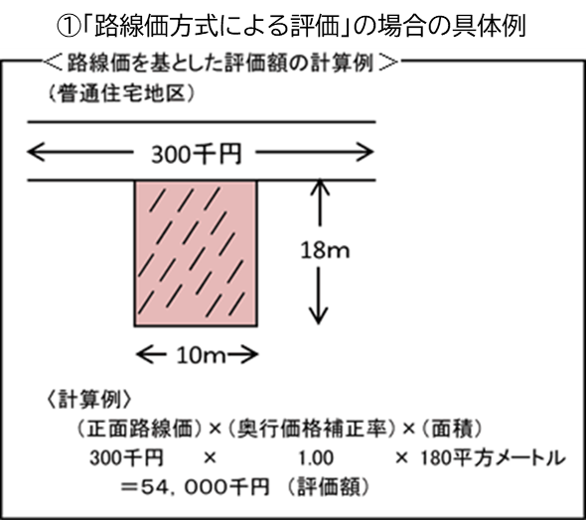

そこで、土地の評価方法としては①市街地のほぼすべての道路沿いの土地について評価されている「路線価方式による評価」と②路線価がない土地の「倍率方式による評価」を活用し、また建物については「固定資産税評価額」を活用します。

具体的には

現金1億円は相続時の評価は1億円。

土地 時価1億円 相続時評価額は80%の8,000万円となります。

建物 家屋は固定資産税評価額に1.0を乗じます。

「倍率方式による評価」とは、路線価が付されていない地域の土地の評価方法となります。

土地の固定資産税評価額に地域、地目毎に定められた倍率を乗じて算出します。

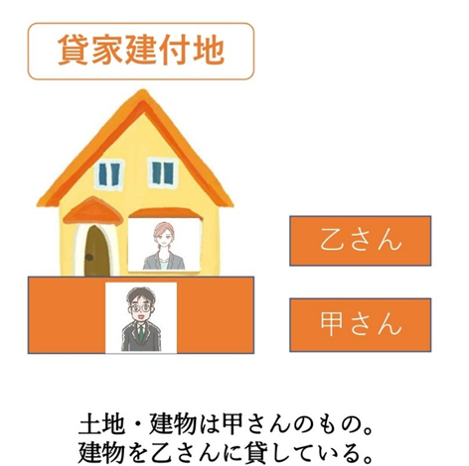

さらに「貸家建付地」であれば・・・

「貸家建付地」とは所有する土地に賃貸用の建物(借家、アパート、マンション等)を建て第三者に貸している土地のことを言います。

自分で利用する(他人が使用する権利のない)土地=自用地の評価(原則)より評価減になります。

その理由は、貸家建付地は自用地と違い利用の制限があるため、評価額が低くなります。借家人(家を借りている人)には借地権は発生しませんが、土地のオーナーは自由な処分ができません。そのため、更地よりも低い評価額になります。同じ広さの土地を相続する場合は更地ではなく賃貸物件を建築すると評価減となり、結果的に節税対策となるのはこのためです。

他にも有効な方法!小規模宅地等の特例

相続税支払いのために自宅や会社の土地・建物を売却せずに済むように一定額まで減額される制度のことです。

この制度は相続税の評価額を大幅に減額できます。自宅の土地や貸していた土地、事業に使用していた土地について、一定の条件を満たせば宅地の評価額が最大80%減額されます。

- 対象となる土地と要件や限度面積は?

まずは「特定居住用宅地等」といい(自宅)として使われていた土地です。適用対象面積は330㎡で減額率は80%です。次は「特定事業用宅地等」といい(事業)に使用していた土地です。適用対象面積は400㎡で減額率は80%です。

最後に「貸付事業用宅地等」といい(不動産貸付業)に使用していた土地です。対象面積は200㎡で減額率は50%です。

適正なルールに基づいて評価減することが可能ですね。

詳細は下図をご参照してください。

広大地の評価

2017年12月31日までに「広大地」を相続した場合に2023年10月31日まで適用することが可能です。

これは時限措置となりますので、対象となる方は急いでください。

「広大地」とは「その地域における標準的な宅地の地積と比べて著しく広大な宅地」のことです。

相続した土地が一定の要件を満たしており広大地だと認められると最大で土地の評価額が65%下がります。

②主な節税手法については・・・

生前贈与の活用も検討しましょう。

生前贈与とは読んで字の如く「生きている間に財産を贈ること」です。非課税部分や相続時精算課税制度、特例控除などを上手く使えば相続税を軽減できる場合があります。

- 非課税の枠の贈与

基礎控除額は年間110万円あります。毎年110万円以下なら贈与税はかかりません。

ただし、毎年に渡り贈与を受けることを贈与者と受贈者で約束(契約)している場合は定期金に関する権利となり贈与税がかかるので注意が必要です。 - 相続時精算課税制度

60歳以上の父母又は祖父母から18歳以上(2022年4月から)子・孫への贈与をした場合に選択できる制度で2,500万円まで贈与税が非課税となります。ただし、この制度は選択すると、その選択した年以降すべてにこの制度が適用されるので暦年贈与に変更はできないので選択の際は注意しましょう。 - 夫婦間贈与の特例

婚姻期間が20年以上の夫婦の間で使える贈与です。居住用不動産を取得するために贈与があった場合、最高で2,000万円まで控除できます。基礎控除の110万円と併用も可能です。

以上のように贈与も有効な活用方法になります。

③適正な借入について・・・債務控除・・・

相続税の計算をするときに相続財産の洗い出しをします。その際に亡くなった方に借金など債務等があった場合には、遺産から債務を引き相続税額を減らすことができます。

これが「債務控除」です。

例えば、賃貸アパートを購入し金融機関から借入をしました。借入残高があるうちに債務者が死亡し相続が発生した。そのローン残高は債務控除として遺産総額から差し引く事となります。

相続税評価額の変化

例えば、空き家の実家を賃貸アパートへ建替をしたケースを考えてみましょう。

事例

例えば、賃貸住宅のニーズが高いエリアにある実家が空き家になっています。

資産価値も高いので売るよりも実家を取り壊し、その土地の上に賃貸アパートを建築するケースを考えてみましょう。

~~~

~~~

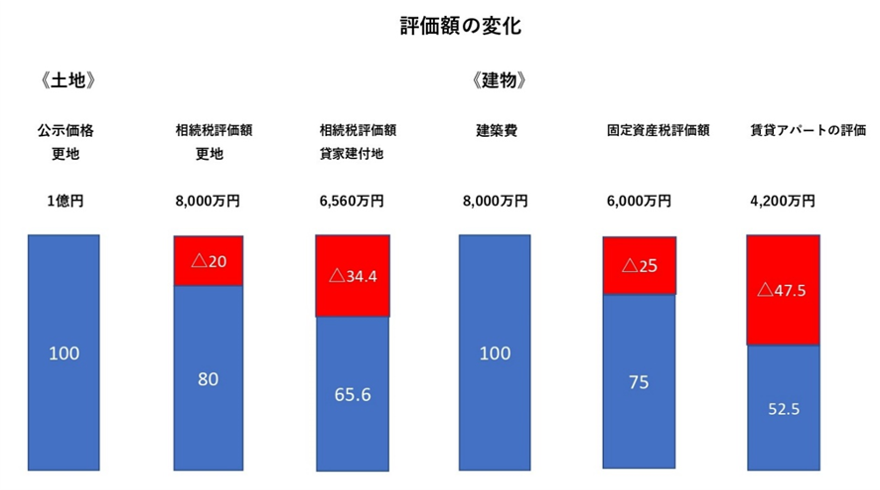

土地(実家) 200㎡ 時価=公示価格:1億円

建物(空き家) 価値なし

該当土地の借地権割合:60%、借家権割合:30%、賃貸割合(部屋を賃貸できている割合):100%

とします。

注:本来は実家の老朽化した家屋は取壊し費用がかかりますがここでは考慮しません。

~~~

時価=公示価格が1億円の土地であれば、原則として、相続税評価額は20%減となります。ですから、相続時評価額80%の8,000万円となります。

自用地評価額(更地評価) 8,000万円

その上に、賃貸アパートを8,000万円で建築するとします。賃貸アパートの固定資産税評価額は、6,000万円とします。

固定資産税評価額(建物評価) 6,000万円

このケースでは、前述の貸家建付地として評価減となります。

具体的には、

貸家建付地=更地評価(自用地評価)×(100%-借地権割合×借家権割合×賃貸割合)

という評価をされます。

事例のケースでは、貸家建付地の評価額は・・・

8,000万円×(100%-(60%×30%×100%))=6,560万円

土地の評価額が6,560万円となり、賃貸アパートへ建て替えることにより、時価≒公示価格から見ると34.4%((1億円-6,560万円)÷1億円)低い評価となります。

なお、賃貸アパートの評価額は、6,000万円×(1-30%×100%) =4,200万円

となります。建築費(8,000万円)を基準にすると、47.5%((8,000万円-4,200万円)÷8,000万円)低い評価となります。

まとめ

今回、お伝えした内容を基準に相続対策全体を考えると、以下の通りになります。

① 相続発生前に賃貸建物を建築した場合、相続税評価額に差がでる。

② 賃貸経営により得た資金で賃貸物件の繰り上げ返済をしたり、相続人への分割資産や納税資金として準備したりすることで、優良な資産承継と争族回避を計れる。【別コラムで説明】

③ 仮に、相続時に不動産を売却せざるを得なくなるとしても、賃貸建物を建てた後に相続を迎え、納税後に土地+建物で売却した場合、相続税の特例を利用でき、結果として手取り収入(可処分所得)が増えることとなる。

など想定できます。

"適正"に相続対策を具体的に行うためには、 "3つの適正な対応"をお話ししました。

先の最高裁の判決のように意図的な節税対策ではなく適切な土地利用を考えましょう。

今後、賃貸住宅に建替えて安定した収益を生み出し来るべく相続に備えるにはノウハウと倫理感を持った"適性"なサポーターに出会い、お付き合いすることが大切です。

関連記事

マイアドバイザー®。大学卒業後、地元の地方銀行に入社。システム開発、事務管理や営業推進といった本部を長らく経験。同社定年退職後、FPとして独立。

相続、資産形成を中心に講演、アドバイスを行う。研修講師をビジネス教育出版社、ユーキャン、ダイエックス、日本FP協会、地元老人会などで務める。

地元FM局(DARAZ FM)でFPコーナーを分担担当。趣味はジョギング(フルマラソン完走 50回以上)

- 【保有資格】

- ・CFP®・FP技能士(1級)・終活アドバイザー®・宅地建物取引士

・日本学生支援機構認定スカラシップ・アドバイザー(令和3年10月認定)

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

- 【保有資格】

- ・CFP®・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

「税金・相続」関連用語集

- 青色申告

- 青色事業専従者

- 確定申告

- 私的年金

- 固定資産税

- 節税対策

- 相続税

- 不動産取得税

- 任意後見制度

- 定期借地権

- 年末調整

- 印紙税

- 贈与税

- 所得控除

- 登録免許税

- 都市計画税

- 住宅取得控除

- 借地権

- 遺言書

- 成年後見制度

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング