これで円満承継!『争族』を回避するコツ

公開日: 2022.10.28

最終更新日: 2025.10.29

相続対策には、3つあります。納税額を適正な方法で低く抑える「節税対策」、しっかり納税を行うための「納税資金準備対策」、そして、誰に財産を分割=相続させるか?という「争族防止≒回避対策」です。

この中で、相続対策のキモになるのが「争族防止対策」です。

今回は円満に相続を行うために必要なポイントについて見ていきましょう。

この記事のポイント

- 【相続における係争件数は増加傾向にあり、「争続」のリスクを検証しておくことが重要】

- 【遺産分割における留意点(遺言書の活用や相続人の権利(遺留分など))を知る】

- 【他人事ではない認知症への対策手法(成年後見や家族信託)】

遺産分割における係争件数の推移

遺産分割の争いが生じるのは、多額の遺産がある場合だけであって、自分には関係ないと思っていませんか?

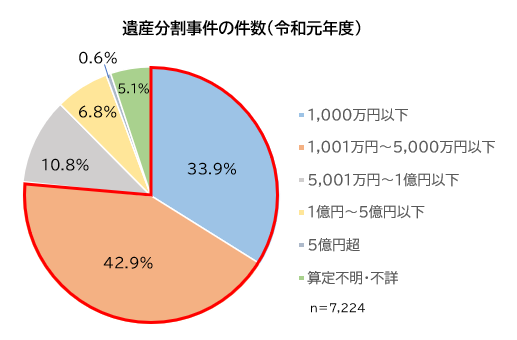

出典:裁判所ホームページ:司法統計年報家事事件編(令和元年度)より引用

こちらの統計を見てわかるとおり、家庭裁判所で遺産分割事件として取り扱われた遺産分割事件のうち、遺産総額5,000万円以下であるものが全体の76.8%となっています。

遺産が少ないからこそ、その遺産を相続人同士でどのように分割するかの意見がまとまらないということも考えられます。

また、少ない遺産の大半は自宅の土地であるために、自宅を相続しなかった人が不満に思うこともあるでしょう。いずれにしても、遺産が少ないから問題は発生しないと考えるのは危険です。

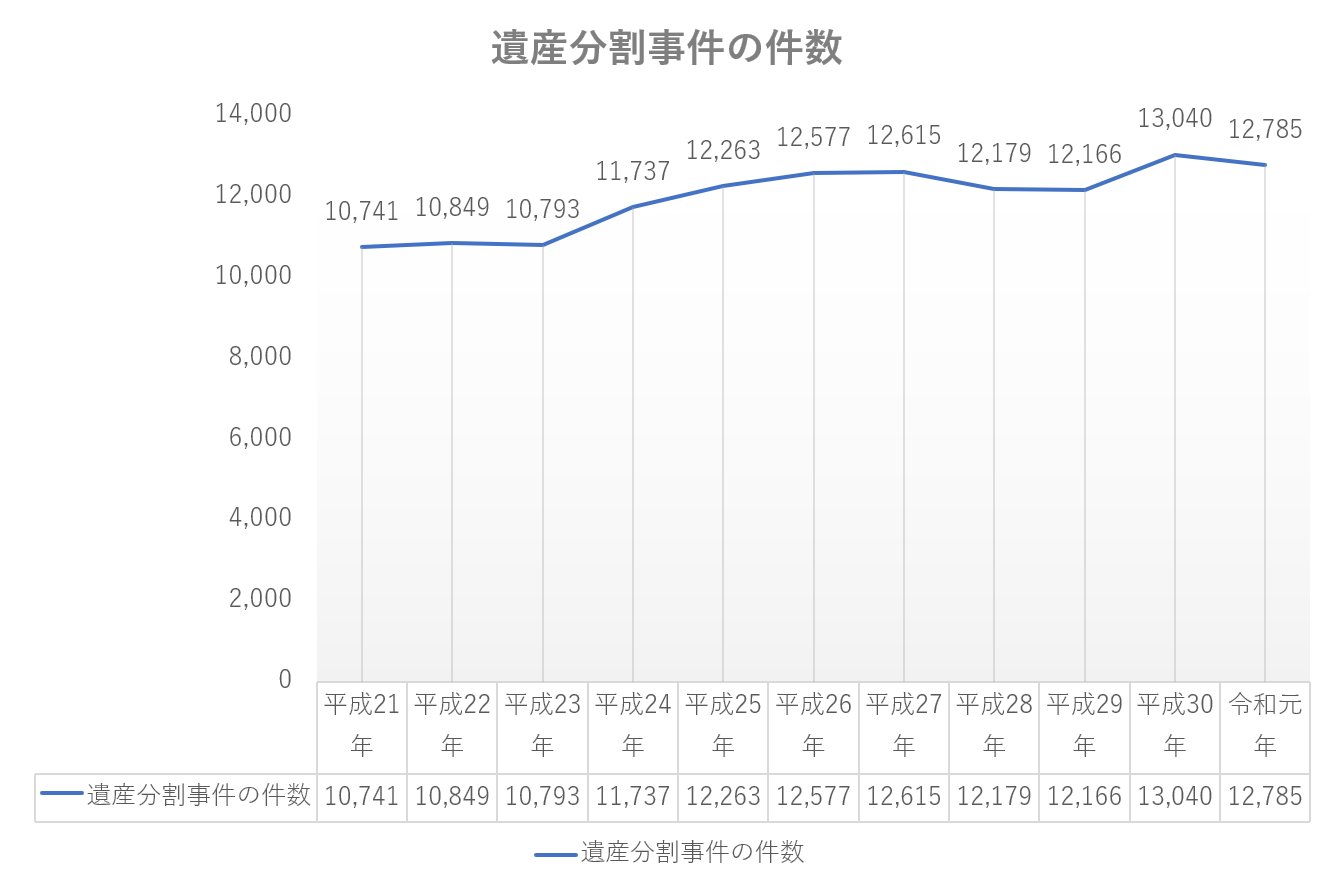

遺産分割事件の件数の推移

出典:裁判所ホームページ:司法統計年報家事事件編(令和元年度)ほか

出典:裁判所ホームページ:司法統計年報家事事件編(令和元年度)ほか

前年より減少している年もありますが、全体的にはこの10年間、おおむね増加傾向にあるといえます。

その結果、令和元年の12,785件は、平成21年の10,741件に対して約2,044件(約19%)の増加となっています。

さらにさかのぼると、平成13年は9,004件、平成12年は,8,889件というデータもあります。平成12年から令和元年の20年間で3,896件(約44%)も増加したこととなります。

相続トラブルが起こりやすい5つのケース

ケース1:相続遺産の大半が不動産である

1つ目の問題は、不動産を複数の相続人で分割するのが難しいことです。2つ目の問題は、遺産の多くが不動産である場合、相続税の納税が困難となることです。

不動産相続のトラブルを避けるには、以下の3つの方法が考えられるでしょう。

- 1.被相続人の自宅については誰が相続するか遺言書に記載しておく

- 2.不動産を相続できない人のために代償分割等の対策を検討する

- 3.自宅以外の活用されていない不動産については活用または売却などの検討をする

不動産の売却には時間がかかるため、元気なうちに将来発生する相続を見据えた対策を行っておく必要があります。

ケース2:相続人の関係が複雑

相続が発生した際にまず相続人となるのは、被相続人の配偶者や子供です。

実の親子や兄弟が相続人になった場合でも、争いになることは珍しくないのですが、この相続人の関係がより複雑になると、ますますトラブルになる可能性が高くなります。

例えば

- 1.被相続人に離婚歴があり前妻との間に子供がいるが、普段連絡をとっていない

- 2.隠し子がおりその子供を認知している

- 3.実子以外に養子縁組して親子関係が発生した子供がいる

といった場合です。

相続人全員で遺産分割協議を行うことが難しくなった場合、相続に関する手続きを進めることができなくなります。

早めにその事実を家族に伝えておくとともに、トラブルを防ぐために遺言書を作成するなど、ご自身の意思を示すようにしましょう。

ケース3:子供以外の人が相続する

配偶者の有無にかかわらず子どもがいない場合、まずは被相続人の父母が相続人となります。

しかし、亡くなった人が高齢であれば、その父母もすでに亡くなっていることが多く、この場合、相続権は父母から被相続人の兄弟姉妹に移ります。

また、兄弟姉妹がすでに亡くなっている場合は、その子ども(被相続人の甥や姪)が相続人となります。

一方、被相続人に配偶者がいる場合、その配偶者にとって普段関わりの少ない被相続人の兄弟と遺産分割協議を行うことは、決して望ましいものではありません。

ましてや、被相続人の甥や姪とはほとんど面識がないケースもあり、遺産分割協議を行う際に意見が相違する可能性も考えられます。

誰が相続人に該当するのかは、亡くなる前からわかっていることです。

元気なうちから、亡くなった後の財産の行方や財産・債務の状況について話をする機会を作るようにしましょう。

ケース4:寄与分を主張する人がいる

相続の際には、被相続人の財産の維持や増加に貢献のあった相続人について、寄与分を主張することが認められます。

例えば、被相続人が亡くなるまでの間、病気により看護が必要な状態であったり、認知症によって介護が必要な状態であったりした場合、その人の面倒をみてきた人などです。

しかし、寄与分を認められるとしても、その金額に対する感覚は、相続人それぞれで大きな乖離が生じることが少なくないので注意が必要です。

また、法定相続人でない人でも、特別の寄与の制度により遺産の一部をもらうことができるようになったため、今後は他の相続人に対して寄与分を主張するケースが増えることが予想されます。

周りの人に看護や介護をしてもらっている人は、面倒をみてくれた人に対して、金銭や財産を多めに相続してもらえるような遺言書を作成しておくことが対策の1つとなります。

ケース5:遺産について詳しく知る人がいない

配偶者や子供が相続人となる場合でも、被相続人が保有する遺産について詳しく知らないケースは少なくありません。

相続が発生した後に初めて遺産の内容を知り、そこから遺産分割について話し合いをするのでは、揉める可能性が高くなり、その後の手続きがスムーズに進まない可能性も出てきます。

例えば、多額の負債があることが発覚し、相続放棄の手続きをしようにもその手続きの期限は、相続発生を知ってから「3か月以内」とされています。

また、相続税の申告期限は、相続の開始があったことを知った日(通常は相続人の死亡日)の翌日から「10か月以内」です。

相続人となる人は、財産を持っている人が元気なうちに、その内容について確認しておくと、相続が発生した時にもスムーズに手続きを進めることができます。

できれば、将来的に被相続人・相続人となる人すべてがそろった状態で、将来発生する相続について話し合いをしておくといいでしょう。

遺産分割における留意点

遺言書の活用

資産承継において、故人の遺志を反映させるには『遺言書』の活用が有効です。遺言では「相続方法」を指定できます。

具体的には法定相続分以外の割合で遺産を分け与えたり、特定の遺産を特定の相続人や相続人以外の人へ受け継がせたりすることが可能になります。

法律では「遺言によって指定された相続方法は法定相続に優先する」と規定されているためです。遺言書があると、法定相続分を超える相続や下回る相続も有効となります。

(ただし、後述しますが、遺留分への配慮は必要)

遺言書の最大の利点は、相続問題を「事前に(※)解決できる」という点でしょう。

※「事前に」ということは、「生前対策」の一つとなります。亡くなってからの「相続手続き」とは違う点にご留意ください。

「生前に」、「認知症等になる前のご意志が明確なうち(認知症等になる前)に」がポイントになります。

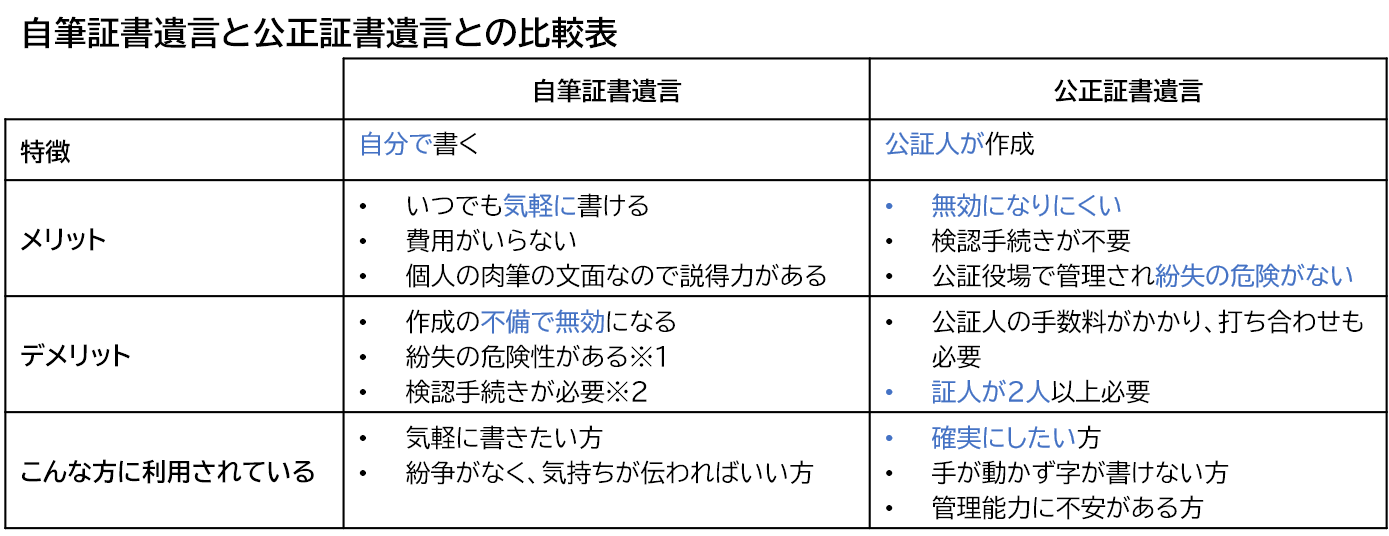

遺言書の種類

遺言書には大きく2種類あり、それは「自筆証書遺言」と「公正証書遺言。」です。この二つの遺言書の違いや特徴、メリットとデメリットをご紹介します。 どちらが良いのか?のご質問に対しては、遺言を作成する目的次第でありまして、遺言内容を確実に実現したいという方は、公正証書遺言が優れています。

どちらが良いのか?のご質問に対しては、遺言を作成する目的次第でありまして、遺言内容を確実に実現したいという方は、公正証書遺言が優れています。

一方、ご自身の気持ちを伝えたらよいだけだとか、現時点の整理をされたい方は自筆証書遺言で十分です。

まずは、各特徴を理解し、どちらを利用するかを検討しましょう。

また、民法改正により、法務局で自筆証書遺言を保管する制度が創設される「自筆証書遺言書保管制度」が令和2年7月10日から開始されています。

自筆証書遺言の表中デメリットの※1,※2を解消する手段として注目されています。

自筆証書遺言書保管制度の保管制度については右記法務省のリンクを参考にしてください。「自立証書遺言所補完制度」について

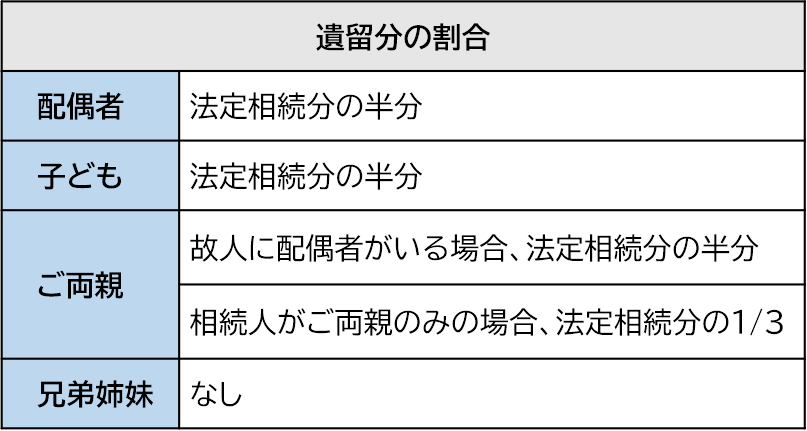

『遺留分』への配慮

しかし、極端な遺言(例えば「長男に遺産のすべてを相続させる」「愛人にすべての財産を相続させる」など)と指定された場合、主張すれば一定の財産が取得できるという『遺留分』があります。

遺留分は、遺言の内容よりも強い権利と言えます。なので、遺言書は、遺留分に考慮して作成することが争族回避の一つの手段と言えるでしょう。

遺留分の権利がある人は、「配偶者」「子ども」「ご両親(法定相続人となった場合)」です。(※兄弟姉妹には遺留分の権利はありません。)

遺留分の割合は、配偶者と子どもは「法定相続分の半分」。ご両親は、故人に配偶者がいる場合といない場合で、次のように割合が決められています。

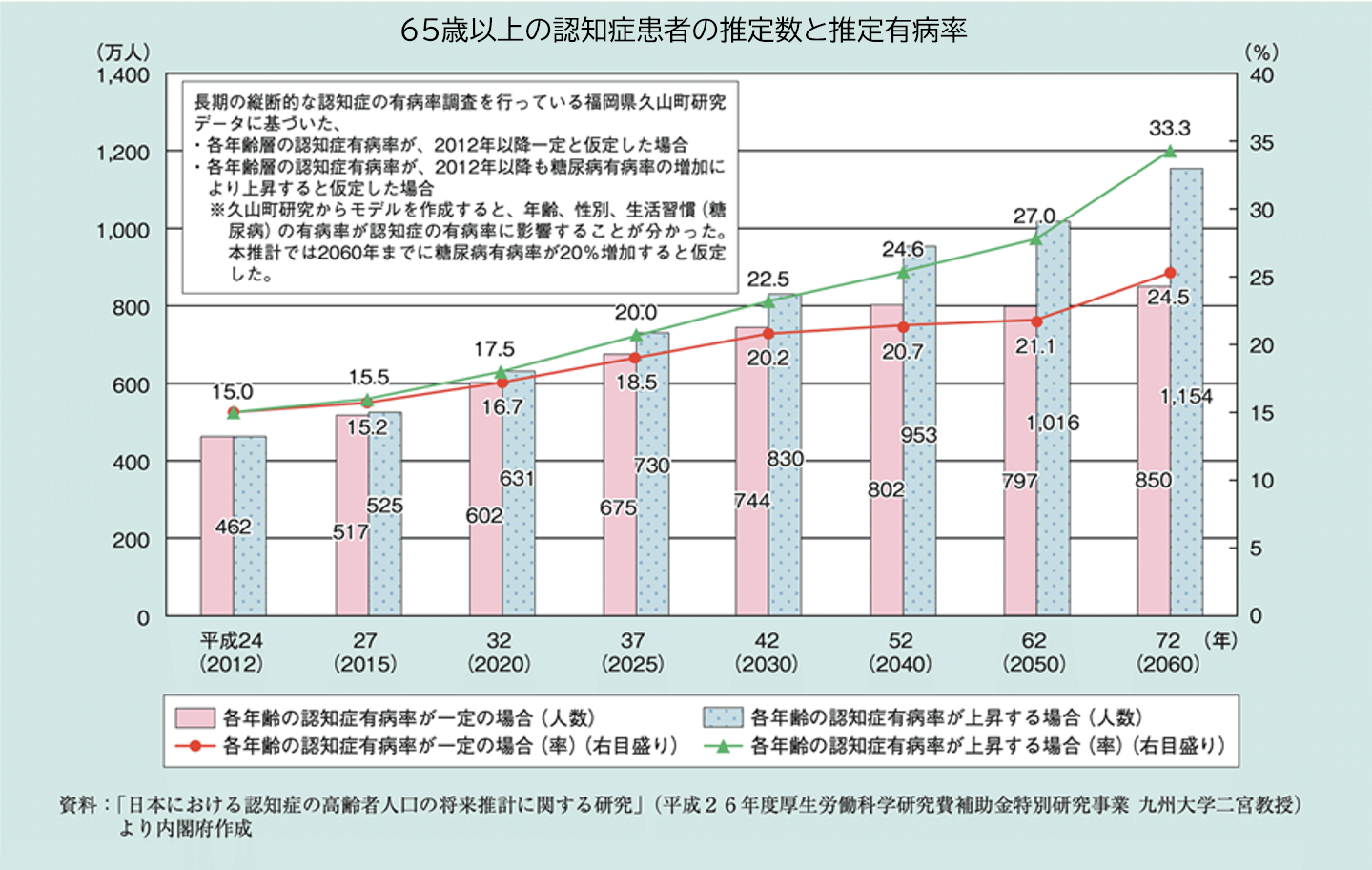

他人事ではない認知症

平成29年度高齢者白書によると、2012年は認知症患者数が約460万人、高齢者人口の15%という割合だったものが2025年には5人に1人(20%)が認知症になるという推計もあります。認知症の要因は加齢にあることから、超高齢社会で暮らす私たち誰しもが認知症になりうる、他人ごとではないということです。 出典:

出典: 認知症への備え

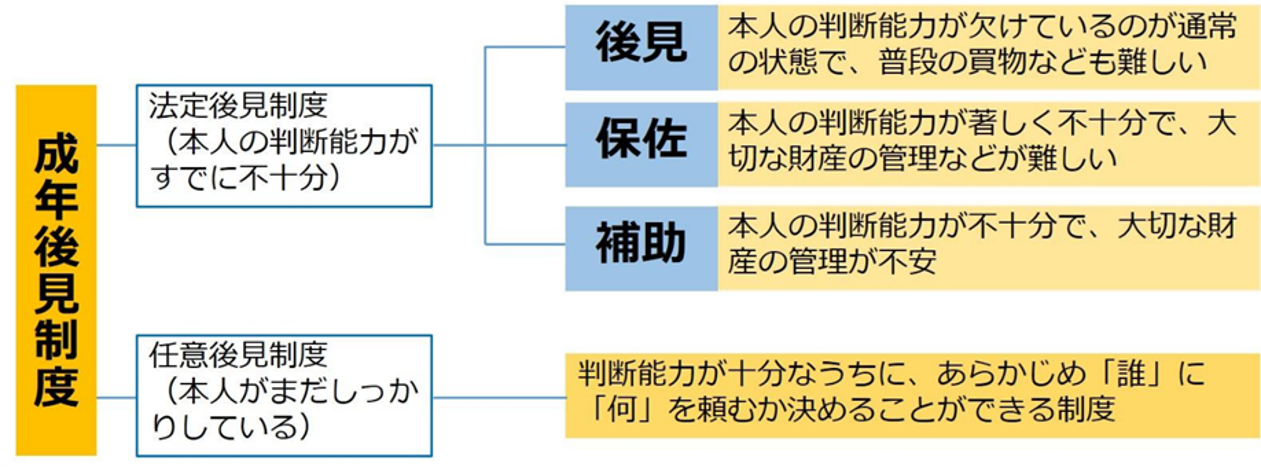

成年後見制度

認知症になると、預金が凍結されたり、不動産の売買ができなくなったりします。

その対策としては、後見制度を利用して認知症の方の代わりに行為を行う人を決めておくことです。

賃貸建設や資産売却に関して自由に行うことは難しいという懸念はあるものの、後見制度とは、家族や専門家が認知症の方に代わって法律行為を行えるようにする制度で、「任意後見制度」と「法定後見制度」の2種類あります。 任意後見とは、認知症などで意思判断能力が失われた場合に備えて、財産管理(預貯金、不動産など)や身上監護(本人の生活や健康・療養に関する支援)をする人を、あらかじめ「契約」で定めておくものです。

任意後見とは、認知症などで意思判断能力が失われた場合に備えて、財産管理(預貯金、不動産など)や身上監護(本人の生活や健康・療養に関する支援)をする人を、あらかじめ「契約」で定めておくものです。

法定後見は家庭裁判所への申立てによって後見人が選ばれます。申立の際には、身近な親族を候補者にすることもあるのですが、必ずしも親族が選ばれるわけではなく、家庭裁判所が選任することがあります。

家庭裁判所が後見人を選任すると、ご家庭の財産管理に弁護士や司法書士といった見知らぬ人が関与することになり「意志の疎通が難しい」「家族の込み入った事情を話しにくい」といったこともあります。

任意後見では、信頼できる家族や親族を後見人として選ぶことができるので、この点が法定後見との大きな違いです。高齢化社会から高齢社会、超高齢社会という社会的背景も踏まえると、ここ数年で増えてきたのもうなずけます。

では、任意後見契約でなんでも解決できるかというと、現状手が行き届かない点もあります。

例えば、任意後見契約は、本人が元気で意思判断能力が低下しないうちは開始できません。

また、任意後見契約の場合、多くは任意後見監督人という人の監督下で財産管理や身上監護を行うことがあります。さらに、任意後見監督人を選任すると、月額2万円程度の報酬が発生し、法定後見と同様、全く知らない専門家や家庭裁判所がご家庭に入り込んでくることになります。

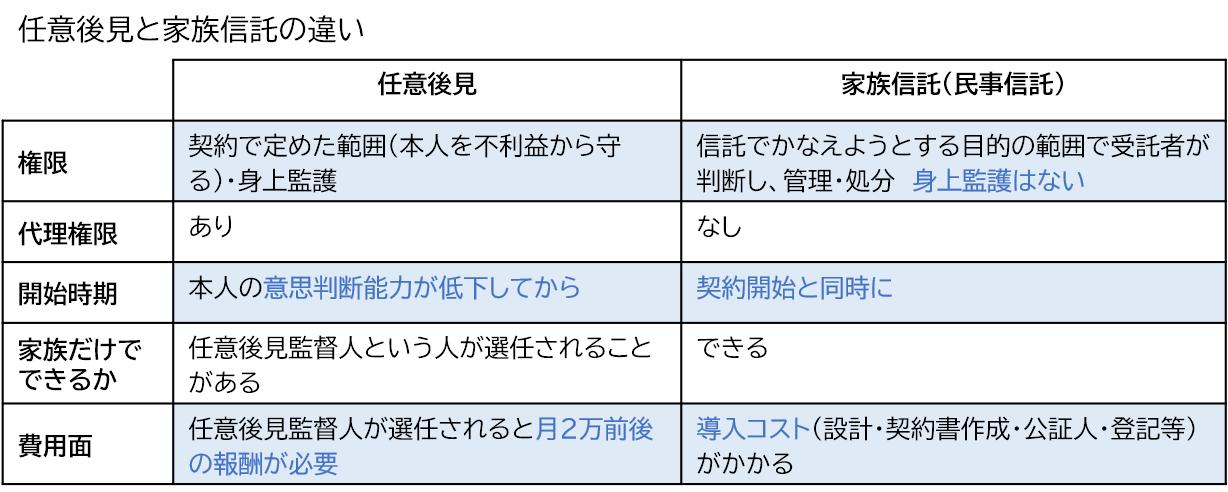

家族信託について

そこで、近年注目を集めているのが、家族信託(民事信託)です。

家族信託とは、財産を持っている人(委託者)が、信頼できる人(受託者)に財産を託して、利益を受ける人(受益者)のために受託者の判断で管理・処分できるよう契約を結んで行う財産管理の仕組みです。

任意後見契約でも、後見人の権限を自由に決めておくことはできますが、本人を不利益から守るため必要最低限の権限しか決められないのが原則です。

他方、家族信託では、相続税対策や不動産の売却、アパートや貸家など収益不動産の修繕等多額の費用がかかるものの契約を正式な権限を持つ受託者の判断で行うことができます。

また、意思判断能力が低下しないと開始できない任意後見とは異なり、家族信託では、契約した時点から効力が生じ、遺言の代わりとなる機能や二次相続、三次相続の際の財産の承継先など自由に決めることができます。

しかし、家族信託も万能では有りません。成年後見制度に代表的な身上監護はなく、代理人になれるわけではありません。法定後見人にはある取消権といった権限もありません。

任意後見と家族信託の違い

このような仕組みの違いを利用し、「うちは家族信託だけでいいかな」「任意後見と家族信託両方しようかな」などと検討していきましょう。

このような仕組みの違いを利用し、「うちは家族信託だけでいいかな」「任意後見と家族信託両方しようかな」などと検討していきましょう。

まとめ

- 円満な遺産承継を実現するためには、ご自分にはどのような争いになるリスクがあるのかを把握し、事前準備をすることが重要

- 故人の遺志を反映するには遺言書が有効。ただし遺留分を侵害することはできないので、遺留分に配慮した遺言書作成が望ましい

-

事前準備は可能な限り、健康なうちに。避けることのできない認知症リスク。意思判断能力があるうちに動くことが円満相続への近道である

マイアドバイザー®。大阪で生まれ育つ。商社や金融機関など様々な業界にて営業職で活躍。営業人として大躍進の時代もあったが、有意義なお金の使い方を知らず、三十路に差しかかったある時【健康・生きがい・人間関係・お金】のすべてを失う。その時に出会った「ファイナンシャル・プランナー」という資格・職業に感銘を受け、プロのFPに転身。2011年8月に株式会社円満プランニングを設立。「日本のサラリーマンを円満に!」をモットーに、自らの失敗談を大阪人らしく笑いに変えた親しみのある講演・相談業務を実践中。著書は「ご円満に。お金に困らない・お金でモメない生活設計術」。

【保有資格】

・CFP®・FP技能士(1級)・ 証券外務員二種(日本証券業協会)

・日本学生支援機構認定スカラシップ・アドバイザー(令和3年10月認定)

・住宅ローンアドバイザー(一社:金融検定協会)

・終活アドバイザー(NPO法人:ら・し・さ)

マイアドバイザー®Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®/マイアドバイザー®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】

・CFP®・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

・日本学生支援機構認定スカラシップ・アドバイザー(令和3年10月認定)

「税金・相続」関連用語集

- 青色申告

- 青色事業専従者

- 確定申告

- 私的年金

- 固定資産税

- 節税対策

- 相続税

- 不動産取得税

- 任意後見制度

- 定期借地権

- 年末調整

- 印紙税

- 贈与税

- 所得控除

- 登録免許税

- 都市計画税

- 住宅取得控除

- 借地権

- 遺言書

- 成年後見制度

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けいたします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング