青色申告のメリット/青色申告できる人できない人~不動産所得に関わる確定申告~

公開日: 2022.10.28

最終更新日: 2025.10.23

2023年(令和5年)の確定申告期間は、2月16日(木)から3月15日(水)までです。

この期間中に2022年(令和4年)の1年間(1月1日~12月31日)に生じた全ての所得の金額とそれに対する所得税等の額(賃貸経営を行う上での修繕費や管理費などの必要経費)を計算し(損益通算)、申告・納税する手続きを確定申告と言います。

家賃収入のある(不動産投資を行っている)大家さんはこの申告期間内に年一回の確定申告をする必要があります。その際、「青色申告」を行えばさまざまな「特典」を受けられる可能性があり、大きく節税できるかもしれません。

とは言え、具体的なやり方が分からず、躊躇している方も少なくないというのが実情でしょう。そこで、今回のコラムでは、「青色申告」の申請条件から、必要な書類まで詳しく解説します。確定申告の前にぜひチェックしてください。

この記事のポイント

- 青色申告をすることで、最高65万円の控除を受けられる可能性がある

- 青色申告には「青色申告決算書(不動産所得用)」と「確定申告書B」の作成が必要

- 青色申告で65万円の控除を受けるためには、複式簿記での記帳が必要

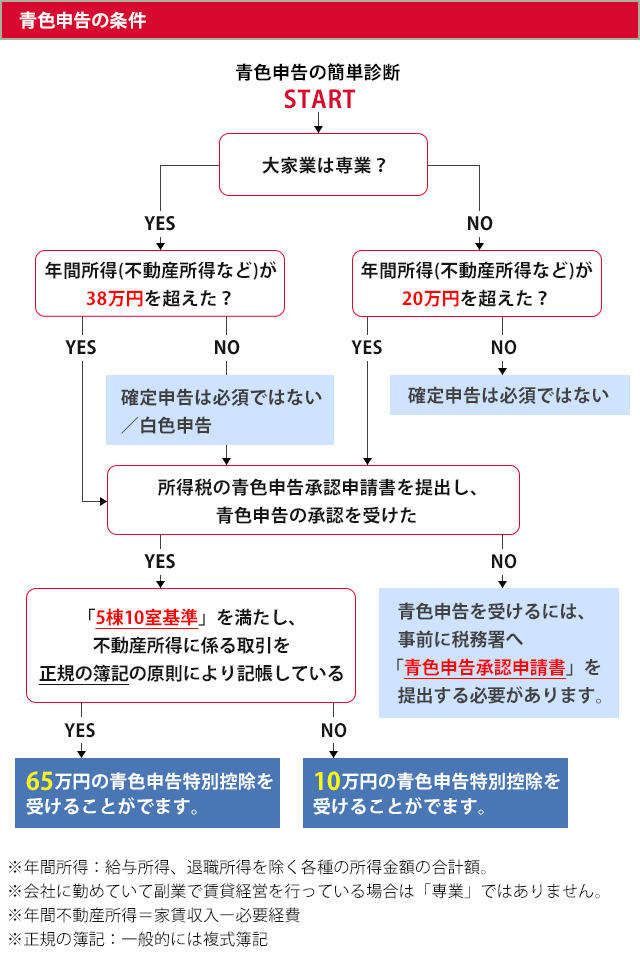

「青色申告」を申請できる?申請すべき?

青色申告をすることで、所得金額から最高65万円(e-tax利用の場合)または10万円を控除するという青色申告特別控除などの特典を受けられることになります。

しかし、青色申告を申請するには一定の条件が付けられています。全ての大家さんが無条件に申請できるわけではありません。

このように、青色申告を行うためには複数の条件を満たしている必要があります。

ここで注意すべき点として、給与所得のあるサラリーマン大家さんと賃貸事業を専業している大家さんとは、確定申告の条件などが多少違うのです。詳しくは以前紹介したコラムから確認してください。

青色申告を行った方がよい人

どんな人が青色申告を選択した方がよいでしょう?

以前は、事業所得などで300万円を超える所得のある方には、白色申告の場合でも記帳・帳簿等の保存が義務づけられていました。その手間を考えると300万円を超える所得のある方は、青色申告をした方がよいとされていました。

ところが、平成26年1月から、この所得条件がなくなりました。つまり、不動産所得、事業所得、山林所得があるすべての人は、白色申告の場合でも、記帳・帳簿等の保存が義務づけられることになったわけです。そのため、以前であれば少額の所得である場合には、わざわざ記帳等の手間をかけて青色申告をする意義がなかったといえますが、現在では逆に白色申告をする意義がなくなってしまいました。

青色申告、白色申告どちらにしても、記帳等が義務づけられた現在、不動産所得、事業所得、山林所得などがあれば、条件さえ満たしているのなら青色申告をした方がよいといっても過言ではないでしょう。

青色申告に必要な書類

青色申告では「青色申告決算書(不動産所得用)」と「確定申告書B」を作成する必要があります。また、他には医療費控除、生命保険料・地震保険料控除、住宅借入金等特別控除などの書類を添付することで、控除を受けることができます。

- <青色申告決算書>

- 青色申告決算書は合計4ページで構成されています。

P1:損益計算書。家賃収入や経費の内訳など

P2:損益計算書の内訳。月別の明細書

P3:損益計算書の内訳。減価償却費の計算書など

P4:貸借対照表。期首と期末時点の資産や負債状況

- <確定申告書B>

- 確定申告書Bは合計2ページで構成されています。

P1:第一表には賃貸事業収入や所得控除などを記入

P2:第二表には源泉徴収税額などを記入

添付書類台紙:各種控除の関係書類を添付

- <単式簿記と複式帳簿>

- 青色申告で必要となる帳簿の形式は65万円の青色申告特別控除を受けるか、10万円の青色申告特別控除を受けるか、によって異なります。

65万円の青色申告特別控除を受ける場合には、単式簿記ではなく、複式簿記による記帳が必要となります。複式簿記とは事業における日々のお金の流れを複数の科目で記載していく方法です。 単式簿記の場合は 12月13日に消耗品を購入し、12月20日に水道代を支払った場合、

| 日付 | 勘定科目 | 金額 |

|---|---|---|

| 12月13日 | 消耗品 | 1,000円 |

| 12月20日 | 水道代 | 3,000円 |

というように記帳していきますが、複式簿記の場合は、消耗品は現金で購入し、水道代は普通預金から引き落としをされた場合、以下の様に記帳していくことになります。

| 日付 | 借方 | 貸方 |

|---|---|---|

| 12月13日 | 消耗品 1,000円 | 現金 1,000円 |

| 12月20日 | 水道代 3,000円 | 普通預金 3,000円 |

つまり、どのような物に対してどのようにお金が流れたのかが分かるような記帳の仕方をするというわけです。

一方、10万円の青色申告特別控除を受ける場合は、複式簿記である必要はなく、簡易簿記でよいとされています。青色申告の簡易簿記は、簡易簿記と現金式簡易簿記があります。簡易簿記に必要な帳簿には、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳の標準簡易帳簿がありますが、現金式簡易簿記の場合は原則として現金出納帳の記載で十分です。なお、白色申告の場合には、帳簿の様式や種類について特に定めはありません。

このように、白色申告と比べると青色申告は確かに手間がかかります。特に65万円の青色申告特別控除を受けるためには、複式簿記で日々の取引について記帳していくことが必要になるため、及び腰になる方もいるかもしれません。

しかし、複式簿記による記帳は税制上の優遇を受けることのみならず、取引の原因と結果を把握し、的確な資産管理にもつながるため、勉強しておくことに絶対損はありません。

まとめ

このように、不動産所得のある場合は一定水準を満たせば青色申告で有利な取扱いを受けられます。そのため、きちんと帳簿や書類を備えた上、期限内に税務署へ申告することは大事です。(提出期限を過ぎた場合期限後申告として扱われます。)

最初は記帳するため、多少苦労するかもしれませんが、帳簿付けの習慣を身に付ければ、税制面での優遇措置を受けられる可能性がある以上、ご自身の「経営者」としての成長が期待できるでしょう。

尚、平成30年度税制改正大綱において、青色申告特別控除の引き下げや電子情報処理組織(e-Tax)の活用を促す内容が発表されました。今後国会で審議されます。税制の改正にも注目する必要がありそうです。

令和2年分の確定申告から青色申告特別控除額が55万円に代わりましたがe-TAXによる申告もしくは電子帳簿保存を行うことで65万円の控除が受けることができるようになりました。

動画で分かる!

資産診断

関連記事

「税金・相続」関連用語集

- 青色申告

- 青色事業専従者

- 確定申告

- 私的年金

- 固定資産税

- 節税対策

- 相続税

- 不動産取得税

- 任意後見制度

- 定期借地権

- 年末調整

- 印紙税

- 贈与税

- 所得控除

- 登録免許税

- 都市計画税

- 住宅取得控除

- 借地権

- 遺言書

- 成年後見制度

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産継承や賃貸経営に関するホットな情報をお届けします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング