賃貸経営の法人化のメリットとデメリット|個人事業主との違いは?

公開日: 2022.10.28

最終更新日: 2025.10.08

アパートやマンション経営が軌道に乗り、安定した収益を得られるようになると個人事業主から法人への事業形態の移行を検討する機会があるでしょう。

法人化することで節税などのメリットが得られる一方、適切なタイミングは個人の所得や考え方によって異なります。

法人化には費用や時間などのコストが必要なため、しっかりとした情報収集などが欠かせません。

そこで今回は、アパートやマンション経営における法人化の基礎知識や種類などから、メリット・デメリットまでを個人事業主と比較しながら紹介します。

法人化を検討している人はもちろん、これから賃貸経営を始める人にとっても有益な情報なのでぜひチェックしてみてください。

>>関連記事:マンション経営の種類|それぞれのメリット・デメリットは?

法人化の基礎知識

法人化(法人成り)について説明します。また、日本における株式会社を含めた4種類の会社についても解説するので確認してみましょう。

法人化(法人成り)とは

法人化(法人成り)とは、個人事業主が法人を設立してこれまでの事業を引き継いでおこなっていくことを指します。

この場合の「事業」とは、一般的には預金や売掛金、貸付金、建物、備品などの「資産」と買掛金、未払金などの「負債」が含まれることを覚えておきましょう。

法人化は必要な書類の作成、提出を税務署や区役所、法務局に提出して専用の手続きを踏み、印紙税などの費用を支払うことで原則、いつでも行えます。

ただし、法人化をしたほうが良いかは今後のライフプランや資産継承、所有者の家族関係によって異なるので慎重に検討しなければなりません。

法人の種類

日本の法人の種類は営利法人と非営利法人にまず大別されます。賃貸経営においては営利法人を設立することが一般的です。

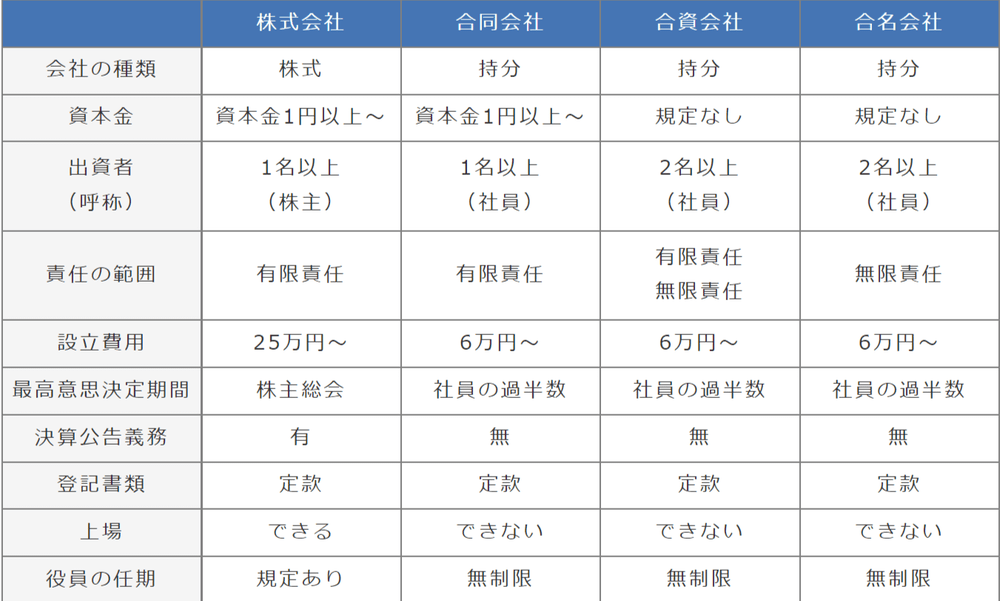

また、営利法人は株式会社、合同会社、合資会社、合名会社の4つに分類できます。それぞれの特徴をまとめたので確認してみましょう。

- 株式会社

株式を発行し、自身以外の人からも資金を集めて事業を行える会社のことです。

株を所有している人を「株主」といい、一部の利益を配当として株主に支払います。営利法人の代表格といえるでしょう。

株式会社は株主のものであり、利益の配分や経営の意思決定は株主が行うため、一般的には「株式会社にすることで経営の自由度が下がる」とされています。

ただし、株主が事業主一人であっても設立可能なため、賃貸経営においても株式会社を選択して法人化するケースは珍しくありません。 - 合同会社

LLC(Limited Liability Company)とも称される法人のことです。

政府統計ポータルサイトによると、2019年時点で法人設立数の約1/4を占めていることが明らかになっており、株式会社の次に多い法人です。

株式会社と比べると設立費用が安く運営の手間が少ないことが大きなメリットです。

また、会社経営においても株式会社と比べると自由度が高く、利益配分が自由に決められるのも大きな特徴といえるでしょう。

株式会社と合同会社の法人税、住民税、事業税などに違いはなく、近年では賃貸経営においては融資面の差も小さくなっています。 - 合資会社、合名会社

会社経営において経営者が「無限責任」になることが、株式会社・合同会社との大きな違いとなります。

株式会社や合同会社の出資者は、会社の債務において自身が出資した範囲内の責任となる一方、無限責任は全ての債務において責任を負わなければなりません。

非常に重い負担となるため、賃貸経営において合資会社や合名会社を選ぶことは一般的ではありません。

賃貸経営における法人と個人事業主の主な違い

賃貸経営において、法人の個人事業主の事業形態によってどのような差異があるのでしょうか。その代表的な違いを紹介します。

事業開始までの手続きやかかる費用が異なる

賃貸経営のスタートと同時に会社を設立するケースであっても、手続きにかかる手間や費用は個人事業主よりも大きくなります。

個人事業主であれば、税務署に開業届けを提出するだけで手続きが完了する一方、法人の場合は法人登記や会社設立に必要な書類を揃えなければなりません。

手続きが煩雑になり、法定費用や資本金などの準備もあるので、個人事業主よりも早く備える必要があるといえるでしょう。

また、基本的に法人化においても同様のプロセスが求められます。

課せられる税金の種類が異なる

法人と個人事業主では課せられる税金の種類が異なります。

法人は法人税、法人住民税、法人事業税など「会社と個人の所得」が切り離されて課税されます。

一方、個人事業主は所得税、住民税(個人)、事業税(個人)が課税されます。これらの税金は、法人税と比べると儲けが大きくなるほど税率が高くなるのが一般的です。

そのため、賃貸経営が軌道にのって所得が増えたタイミングで、法人化を図る人が少なくないのです。

経費に対する考え方が異なる

法人と個人事業主では、経費と所得に関する考え方が異なります。

法人、個人事業主のどちらも賃貸経営に必要なお金は経費として計上することが可能です。

ただ、個人事業主では基本的に収入のすべてが事業所得の扱いになるため、法人のように自分の給与や退職金などを経費計上することはできません。

会計業務の難易度が異なる

法人も個人事業主も、毎年の収益、費用などを計算して支払う税金を確定して税務署に書類を提出しなければなりません。

提出する書類は法人においては「法人決算書」、個人事業主は「確定申告」となっており、基本的に確定申告の方がシンプルで自身で行いやすいのが違いといえるでしょう。

賃貸経営においても法人決算書は税理士に依頼するケースが多いです。

社会的信用に違いが出る場合もある

会社法などの法律に則って運営しなければならないため、社会的な信用は法人の方が高い場合があります。

賃貸経営においても、法人の方が融資を受けるときに銀行の審査に通過しやすい場合があります。

不動産の賃貸経営を法人化するメリット

アパート・マンション経営を法人化することで、複数の税負担の軽減や個人事業主には適用されない優遇措置を活用することが可能になります。

その代表的なポイントを5つ紹介します。

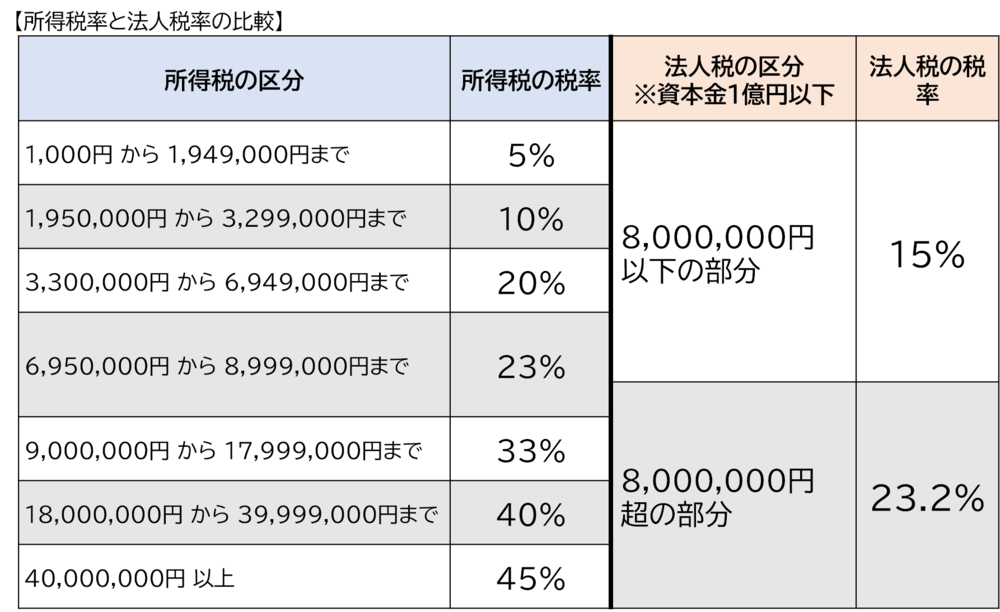

節税につながるケースがある

法人では不動産事業による所得に対して法人税が課されます。

個人事業主は会社の給与や賞与などを含めた所得に税金がかかる「総合課税」となるため、所得額が大きくなりやすく課税額も増加するケースがあります。

もちろん、ケースバイケースではありますが一定以上の所得を不動産事業で得られる状況では、個人の所得と会社の所得を区分して計上できる法人の方が、節税につながりやすいと考えられます。

所得の目安については、以下を参考にしてください。

【出典】

【出典】経費を計上しやすくなる

前述のとおり、法人は個人事業主よりも経費計上できる範囲が広くなることも大きなメリットといえるでしょう。

役員の定期保険や医療保険も会社の経費として計上可能です。

また、個人事業主と同様、掛金が全額経費計上できる「倒産防止共済」や「小規模企業共済」なども活用可能なので、「より効率的な経営を実践できる選択肢が広がります。

欠損金の繰越期間を長期化できる

アパートやマンションの賃貸経営において、損金が益金を超えた金額である「欠損金」の処理は非常に重要で、俗称は「赤字」ともいわれます。

不動産経営全般では、建物の建設費用や各種設備の導入のほか、不動産取得税、登録免許税など初年度に大きな経費がかかります。

このような欠損金を将来に繰り越して相殺できる期間のことを「欠損金繰越期間」といい、法人は10年、個人事業主は3年と定められています。

法人は最長10年間分の黒字を相殺することで課税所得を減らせるという点は、税金の負担を軽減するという観点においては個人事業主よりも大きなメリットがあるといえるでしょう。

また、初期費用だけでなく大規模修繕工事や設備の更新など、アパートやマンション経営では定期的に大きな費用が発生するため、事業を始めた当初は個人事業主であっても欠損金を上手に会計処理するために法人化するメリットはあると考えられます。

相続対策になる

アパートやマンションを相続する際、法人は個人とは違う相続の対策を行いやすいのもメリットの1つです。

不動産の相続においては、相続人が複数いる場合、平等に分割するのが困難です。

そのため、不動産の所有者が亡くなった後、相続人同士で遺産の分割方法を巡ってトラブルが発生してしまう可能性があります。

しかし、法人化していれば、不動産から株式として扱われるため、平等に相続しやすく、遺産分割の点では相続人同士で不満が出るリスクを抑えられます。

また、法人化することで「家賃収入を事前に次の世代に移転できる」メリットもあります。

相続人が会社を設立して不動産の建物を会社の所有物にしてしまえば、家賃収入は個人ではなく会社の収益となります。

その利益を役員報酬として支払った金額には贈与税は課税されません。

つまり、あらかじめ相続する財産を報酬という形式で相続人に渡し続ければ、相続税の対象となる「相続財産」を減らしながら財産を移転できるというわけです。

所得の分散ができる

アパートやマンションの所有者だけでなく、一族全体の納税額の減少につなげられる「所得分散効果」が得られるのも法人化の大きなメリットと言われています。

個人事業主では、不動産のオーナーに所得が集中してしまうため、結果的に納税額が増大してしまいます。

法人化すれば、配偶者や子どもなどに役員報酬を支払い、分散させることが可能なのでオーナーの総所得を減少でき、一族全体の納税額をコントロールしやすくなるのです。

不動産の賃貸経営を法人化するデメリット

アパートやマンションなどの不動産の賃貸経営を法人化することで手に入れられるメリットはたくさんある反面、注意しなければならないポイントもあります。

そのうち、特に注意しておきたい3つのデメリットを解説します。

法人設立や運営に費用と手間がかかる

会社を設立するためには、資本金のほか、法務局や公証役場などの公的機関に支払う「法定費用」が必要になります。

法定費用は定款用収入印紙代、定款の認証手数料、定款の謄本手数料、登録免許税などさまざまです。

また、提出すべき書類を揃えれば自身で登記することも可能ですが、専門性が高いうえ専門家の確認が必要な書類も存在します。

そのため、司法書士に依頼する人も少なくありませんが、その際はまた別途費用が必要になります。

個人事業主では発生しなかった税金が発生する

法人化することで個人事業主にはなかった税金が発生することも覚えておきましょう。

特に法人住民税などの「均等割」の税金には注意が必要です。

均等割とは、その年の所得や利益に関わらず支払わなければならない税金であり、原則、赤字であっても支払い義務が生じます。個人事業主の場合は、住民税は事業が赤字だった場合は0円となります。

会計処理が複雑になる

会計処理や決算書類の作成など、法人に求められる書類は個人事業主よりも複雑です。

そのため、月ごと、もしくは決算時に税理士に書類作成などを依頼するケースが多いです。

その場合、自身で会計処理するよりも依頼コストが増大してしまいます。

賃貸経営で法人化を検討したほうが良いケース

賃貸経営において、法人化を検討すべきタイミングや所得の額はケースバイケースです。

不動産のオーナーが所得分散していない状況の一般的な考え方を紹介します。

現在の課税所得が900万円以上の場合

課税所得が900万円以上を超える場合、法人税よりも個人事業主の所得税率が高くなるため、法人化を検討するタイミングと考える人が多いです。

具体的には個人事業主の所得税率は、900万円を超えると「33%以上」になるのに対し、法人税は800万円以上は「23.3%」で固定されます。

今後の賃貸事業を拡大したい、もしくは相続対策をしたい場合

建物が満室状態になると課税所得が900万円を超える可能性があるほか、事業を拡大していきたい人は法人化を検討して損はないでしょう。

法人化することで銀行から融資を受けやすくなる可能性があるほか、保証人を自分に設定できるのでスムーズに経営計画を実行しやすくなります。

個人事業主でも融資を受けることは可能ですが、法人と異なり、連帯保証人が必要となります。また、その際も公証役場で署名しなければ連帯保証人と認めてもらえないなどの手間が発生します。

法人化までの手順

最後に法人化までの手順について解説します。株式会社の設立に必要な日数の目安

としては、株式会社は3週間程度、合同会社は2週間程度とされています。

設立日は融資などのスケジュールにも関わる可能性があるので、あらかじめしっかりと計画を立てて進めましょう。

Step1.設立する法人を決める

設立する法人の種類を決めましょう。それぞれ特色があるので設立後の運営においてなるべくベストなものを比較検討しましょう。

また、賃貸経営を問わず、日本の法人の大半は株式会社もしくは合同会社です。それぞれ責任の範囲は「有限責任」で共通しているため、まずはこの2つを比較してみることをおすすめします。

Step2.印鑑を用意して会社概要を決定する

法人設立に必要な定款や登記書類には、各種印鑑が必要不可欠です。

最低限必要な印鑑は以下となります。

- 契約書の押印に使う代表者印

- 領収書や請求書の押印に使う社印

- 銀行口座の開設に必要な銀行印

印鑑をつくるためには、設立する会社の社名も決めなければなりません。

そのため、まずは社名、本社所在地、事業目的も明らかにしましょう。

賃貸経営の場合、事業目的は「不動産の賃貸、管理」などで問題ありません。

他の事業領域にも展開したい人は、登記のタイミングで記入しなければならないことを覚えておきましょう。

Step3.定款を作成する

どの法人であっても「定款」の作成と提出は義務付けられています。

定款とは法人を運営するためのルールであり、会社法に則って「会社の商号」、「本店所在地」、「代表者の氏名と住所」、「出資する財産と金額」などを記載します。

個人でも作成できますが専門性が高いため、司法書士に依頼するオーナーの方も多いです。

Step4.法人の登記書類を作成する

法人の登記書類一式を作成します。登記書類とは、法人設立に必要な提出書類の総称です。

定款、資本金の払込証明書、就任承諾書、役員全員の印鑑証明書、印鑑届出書、登記申請書などが非常に種類が多く、書類のヌケや記載ミスなどがあった場合、差し戻しになって設立が遅延してしまうリスクもあります。そのため、定款の作成と同様、司法書士を頼る人もいます。

Step5.法務局で設立登記を行う

法務局で必要書類を提出します。

オンラインとオフラインの2つの方法がありますが、初めてもしくは自身で提出する場合は窓口で担当者と相談しながら手続きを進められるオフラインがおすすめです。

また、相談する際は事前に予約が必要なケースもあります。

Step6.法人の開業届を提出する

法人の開業届を税務署に提出し、受理されると正式に法人化が完了します。

法人の開業届には、同時には、登記簿謄本、定款・株主名簿の写し、会社設立時の貸借対照表、出資者の氏名と出資金額の証明書類などの提出すべき書類が定められています。

賃貸経営の法人化は慎重に検討しよう

アパートやマンションの賃貸経営では、法人化によるメリットは大きいといえます。

特に所得が多い方や事業拡大を検討している方には、おすすめできる方法です。

ただし、法人化は「手続きに時間と手間を要する」「初期費用がかかる」などのデメリットも存在します。

そのため、賃貸経営を行うオーナーの経営方針や考え方によって適切かどうかの判断が分かれるといえるでしょう。

もし法人化して賃貸経営を行うことによる疑問点や不安な点などがあれば、信頼のできる不動産会社へ相談してアドバイスを受けることをおすすめします。

大東建託では相続や土地活用に関する相談を無料で受け付けていますので、賃貸経営の法人化を検討中の方はぜひお気軽にご相談ください。

「賃貸住宅経営」関連用語集

- 頭金

- アパートローン

- 一括借り上げ

- 貸主

- 管理会社

- 管理費

- キャッシュフロー

- 減価償却費

- サブリース

- 敷金

- 事業所得

- 自己資金

- 建物面積

- 投資利回り

- 入居率

- モデルルーム

- 利回り

- 礼金

- 瑕疵担保責任

- 団体信用生命保険

- 変動金利

- 融資

- ローン返済

- ローン手数料

- ローン保証料

- 修繕費

- 滞納保証

- 現状回復

- 共益費

- 空室率

- LDK

- オートロック

- 鉄筋コンクリート造

- 鉄骨作

- テラスハウス

- DK

- フローリング

- 窓先空地

- 間取り

- メゾネット

- 木造

- 1K

- 建蔽率

- 更地

- 耐用年数

- 制震構造

- 耐震強度

- 長期優良住宅

- 免震

- リノベーション

- シェアハウス

- SOHO

- スマートハウス

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けいたします。

■監修者プロフィール

宅地建物取引士/FP2級

伊野 文明

宅地建物取引士・FP2級の知識を活かし、不動産専門ライターとして活動。賃貸経営・土地活用に関する記事執筆・監修を多数手掛けている。ビル管理会社で長期の勤務経験があるため、建物の設備・清掃に関する知識も豊富。

【保有資格】

・宅地建物取引士

・FP2級

・建築物環境衛生管理技術者

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング