不動産投資にかかる税金の種類は?発生するタイミングと節税の効果

公開日: 2022.10.28

最終更新日: 2025.10.27

不動産の価値は景気の変動によって左右されにくい特徴があります。

そのため、不動産投資はインフレ対策として有効ですが、物件の購入時、運用時、売却時にさまざまな税金がかかります。

特に運用時にかかる税金は、毎年発生するものが多く、長期に渡る負担になるため、税金の種類や節税の方法などの知識をつけておくことが大切です。

本記事で詳しく解説しますので、ぜひ参考にしてください。

不動産投資を行うときにかかる税金

不動産投資を行うときにかかる税金を解説しますのでぜひ参考にしてください。

印紙税

印紙税とは、印紙税法により定められた文書や契約書などを作成したときに課される国税です。

文書や契約書に収入印紙を貼り、印章または署名で消すことによって納税します。

不動産投資では売買契約書や金銭消費貸借契約書などを取り交わす際に課税されるほか、本契約書に先立つ仮契約書、予約契約書も対象となります。

また、一つの取引で二つ以上の課税文書を作成した場合、すべての文書が課税対象となる点も覚えておきましょう。

印紙税の税額は契約の種類と契約金額によって変動します。

印紙税の文書の種類は第1号?20号までありますが、不動産に関する契約では主に1号文書と2号文書が利用されます。

それぞれの文書の例を以下にまとめます。

【第1号文書】

- 不動産売買契約書

- 土地賃貸借契約書

- 金銭消費貸借契約書

このうち不動産売買契約書では軽減措置が講じられています。

第1号文書の契約金額ごとの印紙税の税額は以下の通りです。

|

契約金額 |

税額 | 税額(軽減措置) |

|---|---|---|

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

|

50万円を超え 100万円以下のもの |

1千円 | 500円 |

|

100万円を超え 500万円以下のもの |

2千円 |

1千円 |

| 500万円を超え1千万円以下のもの | 1万円 |

5千円 |

| 1千万円を超え5千万円以下のもの | 2万円 |

1万円 |

| 5千万円を超え 1億円以下のもの | 6万円 |

3万円 |

| 1億円を超え 5億円以下のもの | 10万円 |

6万円 |

| 5億円を超え 10億円以下のもの | 20万円 |

16万円 |

| 10億円を超え 50億円以下のもの | 40万円 |

32万円 |

| 50億円を超えるもの | 60万円 |

48万円 |

【第2号文書】

- 建築工事請負契約書

- 工事注文請書

このうち建築工事請負契約書では軽減措置が講じられています。

第2号文書の契約金額ごとの印紙税の税額は以下の通りです。

|

契約金額 |

税額 | 税額(軽減措置) |

|---|---|---|

| 1万円未満のもの | 非課税 | 非課税 |

|

1万円を超え 100万円以下のもの |

200円 | 200円 |

| 100万円を超え 200万円以下のもの | 400円 | 200円 |

| 200万円を超え 300万円以下のもの | 1000円 |

500円 |

| 300万円を超え 500万円以下のもの | 2000円 |

1000円 |

| 500万円を超え 1千万円以下のもの | 1万円 | 5000円 |

| 1千万円を超え 5千万円以下のもの | 2万円 |

1万円 |

| 5千万円を超え 1億円以下のもの | 6万円 |

3万円 |

| 1億円を超え 5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え 10億円以下のもの | 20万円 |

16万円 |

| 10億円を超え 50億円以下のもの | 40万円 |

32万円 |

| 50億円を超えるもの | 60万円 |

48万円 |

| 契約金額の記載のないもの | 200円 | 200円 |

なお、紙の契約書ではなく、電子契約を選択すれば、印紙税は発生しないため節税効果が期待できます。

今まで不動産取引で利用される契約書のほとんどは、宅地建物取引士の押印義務や書面化義務がありましたが、2022年5月予定の法改正に伴い、多くの不動産関係の書類で電子契約が認められるようになります。

そのため、これから不動産投資を始める方は法改正によるメリットを活かせるように電子契約での取引をおすすめします。

※出典:「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」(国税庁)

不動産取得税

不動産取得税とは、家屋や土地の購入、贈与、建築などで不動産を取得した人に対して、所在地の都道府県が課税する税金のことです。

居住用の住宅購入だけでなく、アパートやマンション投資の対象となる物件の取得費になるほか、増改築によって価値の高まった不動産なども対象になります。

不動産取得税の金額は、不動産の購入後およそ1年半以内に都道府県から送られる納税通知書によって確認できます。

税額は「課税標準額×税率」で計算されますが、課税標準額は役所によって決められた土地や建物の価格によって決まるため、実際の購入価格とは異なります。

- 不動産取得税の軽減

不動産所得税の税率は土地建物ともに「固定資産税評価額×4%」ですが、住宅用の場合、「税率の特例措置」が適用できるため、建物部分のみ税率3%となります。(2024年3月31日まで) - 住宅であるか、非住宅であるかによって税率が1%異なる点を覚えておきましょう。

また、不動産取得税は一定の要件を満たせば「課税標準の特例措置」を適用でき、税金の軽減措置を受けることが可能です。

住宅の取得時では、新築物件と中古物件で条件や控除額が異なります。

それぞれのポイントを以下にまとめます。

|

新築住宅 |

|

|---|---|

| 中古住宅 |

|

また、土地を取得した後、一定期間内に特例適用住宅を取得した場合、土地取得に関わる税額が控除されることになっています。

特例適用住宅とは床面積が50?以上240?以下の条件を満たすものをいいます。

登録免許税

登録免除税とは、不動産の登記申請をする人に対して、国が課税する税金のことです。

土地や建物の所有権を登記する際に課税され、税率は登記の種類によって異なります。

また、ローン利用時にも金融機関が抵当権設定のための登記を行う関係上、登録免除税が課税されます。

登録免除税の支払い方法は、金融機関や法務局で収入印紙を購入し、書類に貼付して提出する方法が一般的です。

投資用不動産の保有・運用にかかる税金

投資用不動産を購入する場合、保有・運用するにあたって、さまざまな税金がかかります。

住宅用と共通する税金もあれば、投資用不動産のみ該当する税金もあるため、それぞれの違いや注意点も理解しておきましょう。

固定資産税・都市計画税

固定資産税とは毎年1月1日において、建物や土地など固定資産を所有している人に対して、市町村が課税する税金のことです。

固定資産とは、土地や家屋といった不動産のほか、事業を行う際に用いる「償却資産」も課税対象に含まれます。

都市計画税とは、原則として市街化区域内に土地や建物を所有している人に対して、市町村が課税する税金のことです。

固定資産税と同様、土地や家屋は対象となりますが、償却資産は対象とならない点に注意しましょう。

固定資産税と都市計画税は原則、一緒に徴収されます。

固定資産税の税額は「課税標準額×標準税率(1.4%)」、都市計画税の税額は「課税標準額×標準税率(最大0.3%)」で決まります。

ただし、自治体によって税率が異なる場合があるほか、建物の種別によってもかかる税額が変わるケースがあります。

さらに土地の条件によっては「住宅用地の特例措置」が適用されるため、税額が軽減される可能性があります。

所得税

所得税は不動産経営で所得が発生したときに支払います。

アパートやマンション経営では、入居者から得られる家賃収入が主に関係しますが、物件売却時に発生する利益も所得額に該当します。

なお、実際に課税される金額は不動産収入から必要経費(管理費・修繕費など)を引いた部分になります。

たとえば不動産の収益が100万円あり、経費が10万円かかった場合は、90万円に対して所得税が課税されます。

また、得た所得金額によって税率が変動する点にも注意が必要です。

詳しくは以下の速算表を参考にしてみてください。

|

課税される所得金額 |

税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% |

0円 |

|

1,950,000円から3,299,000円まで |

10% | 97,500円 |

|

3,300,000円から6,949,000円まで |

20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

住民税

住民税とは、自治体が行政サービスを提供するために使われる地方税です。

前年の1月1日から12月31日までの所得に対して課せられます。

不動産投資の場合、所得税と同様、家賃収入や物件売却時の利益に対して課税される税金となります。

住民税の内訳には、所得割と均等割があり、それぞれ求め方が異なります。

所得割は所得に応じて決定され、均等割とは所得にかかわらず決定される金額です。

両方で計算された金額の合計値がその人に課される住民税となります。

以下に住民税の所得割と均等割部分、それぞれの計算方法や金額をまとめます。

【所得割部分】

都道府県民税4%+市区町村税6%=10%

【均等割部分】

都道府県民税1,500円+市区町村税3,500円=5,000円

- 市町村民税(特別区民税)部分の均等割額

市町村民税部分(特別区民税)の均等割は原則として3,500円となっています。

- 道府県民税(都民税)部分の均等割額

道府県民税部分(都民税)の均等割は原則として1,500円となっています。

さらに東日本大震災からの復興特別税として、地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例により、2014年度(平成26年度)から2023年度(令和5年度)までの10年間、均等割に年税額1,000円(市民税500円、県民税500円)が加算されています。

個人事業税

個人事業税とは事業から生じる所得に対して課せられる税金です。

都道府県に支払う地方税の一つであり、不動産所得等が一定以上の規模(事業的規模とみなされる必要がある)を有する場合に課せられます。

個人事業税の計算方法は以下の通りです。

- 不動産投資家の事業税の額=(不動産所得+青色申告特別控除額?290万円)×5%

なお、青色申告特別控除とは、事業所得や不動産所得がある法人や個人事業主が、青色申告で確定申告を行う場合に受けられる控除のことです。

確定申告には青色申告と白色申告の2種類がありますが、青色申告は複式簿記を用いる関係上、申告書の記載が複雑であり、必要書類なども多くなる一方、税制上の優遇措置が受けられます。

特に青色申告特別控除は条件を満たせば最大65万円が控除されるため、不動産投資家はぜひ活用したい制度といえます。

投資用不動産を手放すときにかかる税金

不動産投資では物件の購入から運用、売却するまでを考えて収支シミュレーションを立てる必要があります。

したがって、投資用不動産を手放す際にかかる税金の種類や節税のコツも把握しておくことが大切です。

以下に投資用不動産を売却する際の税金の種類を紹介します。

所得税・住民税(譲渡時)

所得税・住民税は不動産売却によって発生した利益に課せられます。

この際にかかる所得税は「譲渡所得税」という呼称でも知られており、税率は売却した不動産の所有期間によって変わります。

所有期間が5年以内の場合は「短期譲渡所得」とされ39.63%の税率がかかりますが、5年を超える場合は「長期譲渡所得」とされ20.315%と半減します。

なお、いずれの場合も譲渡した日の属する年の1月1日時点の年数である点に注意してください。

また、併せて「特定の居住用財産の買い換え特例」の制度についても把握しておくことが重要です。

この制度は一定期間内に譲渡する物件に代わる居住財産を取得した場合、譲渡所得に対する課税が繰り延べられる特例です。

相続税

亡くなった人の財産を引き継ぐ場合、相続税が発生します。

不動産も財産に該当するため、一定の計算にしたがって相続税を支払う必要があります。

相続税の評価額は不動産の場合、固定資産税に一定の利率をかけて計算されますが、土地や建物の用途(自用家屋、貸家など)によって計算方法が異なります。

不動産投資では貸家として運用しているケースが一般的であるため、以下にその場合の計算式をまとめます。

貸家が建てられている土地の評価額 = 更地の評価額 ×(1?借地権割合×借家権割合×賃貸割合)

貸家(建物) = 建物の固定資産税評価額 × (1?借家権割合×賃貸割合)

なお、自用の土地や家屋の場合、建物の固定資産税評価額がそのまま相続税評価額になります。

貸家は権利の制約があることから、上記計算式の通り、借家権割合によって減額されます。

したがって、自用の建物よりも相続税を節税することが可能です。

贈与税

不動産を誰かに贈与した場合は、贈与税の対象になります。

贈与税は不動産を受け取る人に対してかかる税金であるため、贈与した側の人にはかかりません。

また、無償で渡したときのみ発生するのではなく、時価より著しく低い価格で購入した場合や、金銭の支払いがないのに不動産の名義を変更した場合なども贈与があったものと見なされ、贈与税の対象になります。

不動産投資に関する節税対策

不動産投資は節税対策としても有効ですが、節税の仕組みや方法をよく理解していなければ、却って損をしてしまうリスクもあります。

以下に詳しく説明しますので、しっかりと理解しておきましょう。

不動産投資で所得税と住民税を節税する方法

不動産投資では減価償却により会計上の赤字額を損益通算して、所得を圧縮することが可能です。

減価償却とは資産の購入価格を法定耐用年数に分けて経費計上できる仕組みのことであり、不動産のように高額な資産を運用する場合、減価償却で経費を計上して節税を図るのが一般的です。

減価償却費の計上により不動産経営の収支がマイナスになった場合、マイナス分をオーナーの所得などから相殺できるため、課税所得金額の合計を圧縮でき、所得税額や住民税額の節税に繋がります。

所得税には総合課税と分離課税がありますが、黒字所得から赤字所得を差し引く「損益通算」が可能なのは総合課税です。

不動産所得は総合課税に該当することから、損益通算が可能となっています。

なお、不動産の減価償却費は法定耐用年数によって決まりますが、建物の用途や構造によって個別に定められています。

法定耐用年数が長いほど減価償却期間も多く確保できるため、節税を行う際に有利になる場合があります。

建物の用途や構造ごとの法定耐用年数は国税庁の「主な減価償却資産の耐用年数表」から、減価償却費の計算で使用する償却率は、定額法・定率法ともに同じく国税庁の「減価償却資産の償却率等表」から確認できます。

法人化する

法人化することで課せられる税の種類が変わります。

個人として不動産経営を行うより、法人にかかる税のほうが収入によっては課税額を抑えられるケースがあります。

不動産投資が相続税対策になる理由

不動産投資は相続税対策としても有効です。

相続税は保有する資産が多いほど高額になりますが、不動産は現金よりも評価額が下がる傾向にあるためです。

もし両親などから現金を相続する場合、100%の評価額となりますが、不動産の場合、固定資産税評価額によって評価されます。

前述したように土地や家屋の評価額を算出する際には、借地権割合や賃貸割合に応じて評価額が下がります。

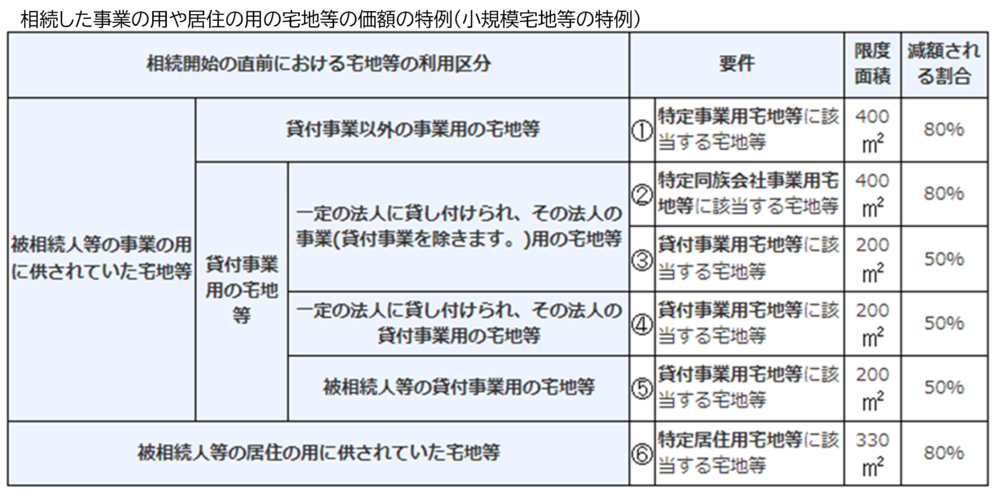

また「小規模宅地等の特例」の活用により、さらに大きな節税に繋げることが可能です。

小規模宅地(または小規模住宅用地)の特例とは、自宅用の宅地や事業用の土地の税額を最大で評価額の80%まで下げられる制度です。

減額される割合や限度面積は、宅地の条件によって異なるため詳細は以下の表を見て確認するようにしてください。

【出典】『No.4124?相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)』(国税庁)

【出典】『No.4124?相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)』(国税庁)

以上のような事情から、相続税対策を目的に賃貸経営を始める方も少なくありません。

税金の仕組みを把握して節税に繋げよう

不動産投資ではさまざまな税金がかかりますが、税金の仕組みを詳しく理解して運用すれば、節税に繋げることも可能です。

また、損益通算や特例などを活用すれば、より大きな節税ができるケースもあります。

特に会社員などの本業があり給与収入が多い方の場合、所得税率・住民税率が収入金額に応じて高くなるため、不動産投資による節税対策がおすすめです。

節税に加えて家賃収入による安定した資産形成ができれば一石二鳥でしょう。

もし不動産投資に関係する税金の種類、物件購入から運用までの流れや手続きに関して、不安な点や疑問点、取得したい情報などがあれば、信頼のできる不動産会社へ相談してアドバイスを受けることをおすすめします。

大東建託では相続や土地活用に関する相談を無料で受け付けていますので、資産運用を検討中の方はぜひお気軽にご相談ください。

伊野文明

宅地建物取引士・FP2級の知識を活かし、不動産専門ライターとして活動。賃貸経営・土地活用に関する記事執筆・監修を多数手掛けている。

ビル管理会社で長期の勤務経験があるため、建物の設備・清掃に関する知識も豊富。

【保有資格】

・宅地建物取引士

・FP2級

・建築物環境衛生管理技術者

「税金・相続」関連用語集

- 青色申告

- 青色事業専従者

- 確定申告

- 私的年金

- 固定資産税

- 節税対策

- 相続税

- 不動産取得税

- 任意後見制度

- 定期借地権

- 年末調整

- 印紙税

- 贈与税

- 所得控除

- 登録免許税

- 都市計画税

- 住宅取得控除

- 借地権

- 遺言書

- 成年後見制度

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング