火災保険が大幅値上げ!?賃貸住宅への影響は?

公開日: 2022.09.13

最終更新日: 2025.10.09

東日本大震災以降、値上げ傾向が強まっていた火災保険ですが、2022年10月以降はさらに大幅な値上げ(全国平均で約11%)がされる予定です。

また、契約期間も最長10年から最長5年へと、引き続き短期化されます。

もちろんこの動きは、賃貸経営への影響も大きいはずです。

そこで今回は、最近の値上げ傾向の背景や火災保険の仕組み、国の対策とともに大家さんができる対策などについてお伝えします。

目次

1. 火災保険が大幅値上げ。その背景は?

1-1.自然災害の頻発化

1-2.築古物件が増え、火災保険の払い出し機会が増える予測

2. そもそも火災保険ってどういう仕組みなの?/国が行っている対策は?

1.火災保険が大幅値上げ。その背景は?

最近の火災保険の値上げにも、やはり原因となる背景が存在しています。

そしてその背景を理解しておくと、今後の火災保険料がどうなりそうか予測しやすくなるはずです。

それはひいては、今後の賃貸経営の方向性にも影響するでしょうから、この機にしっかり知っておきましょう。

1-1.自然災害の頻発化

ここ最近は、毎年のように大規模な自然災害がニュースで騒がれています。

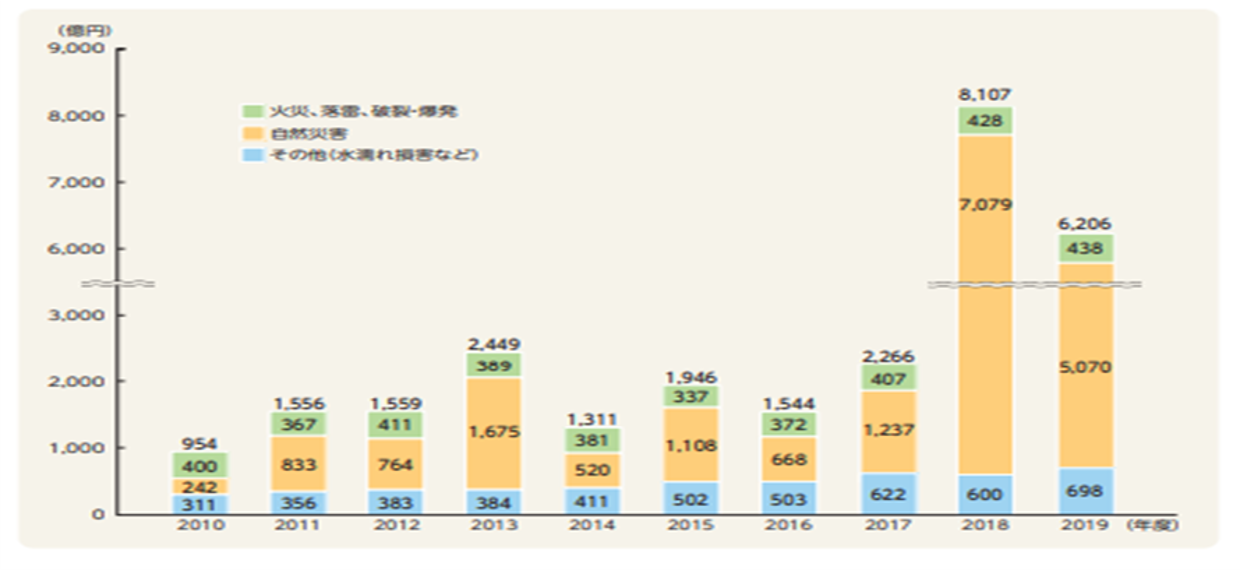

実際、損害保険料率算出機構の2021年度「火災保険・地震保険の概況」によると、損害保険会社全体の火災保険の保険金支払いの状況は以下のような推移です。

出典:損害保険料算出機構2021年度「火災保険・地震保険の概況」

出典:損害保険料算出機構2021年度「火災保険・地震保険の概況」

いずれの項目も増えていますが、中でも「自然災害」が極端に増えているのが見て取れます。

ここでいう自然災害とは、「風災・ひょう災・雪災・水災」のことです。

具体的な自然災害としては、やはり「台風や大雨(による破損や浸水)」が分かりやすいかもしれません。

なお、上記の表は2019年度までの集計になっていますが、同資料にはすでに2020年度、2021年度(見込み)のデータも以下の通り掲載されています。

ひとまず2020年度は、2018年度・2019年度よりは低くなっていますが、それ以前よりは高くなっているという結果です。

| 主な自然災害 | 保険金(見込み含む) | |

| 2020年度 | 令和2年7月豪雨、台風10号、令和3年1月7日からの大雪 | 累計2,196億円(2021年3月末現在) |

| 2021年度 | 令和3年7月1日からの大雨、令和3年8月11日からの大雨 | 累計421憶円(2022年3月末現在) |

出典:損害保険料算出機構2021年度「火災保険・地震保険の概況」

ちなみに肝心の自然災害の増加は、地球温暖化などの「環境問題」が背景とされています。

そして、環境問題は今や世界の問題として積極的に取り組まれていますが、解決は未知数であり、少なくとも当面は落ち着く様子がありません。

今後も自然災害の増加は続く可能性が高いといえます。

1-2.築古物件が増え、火災保険の払い出し機会が増える予測

先ほどの表をもう一度見てみると、自然災害ほどではないにしても、「その他」も10年前と比べて倍程度にまで増えていることが伺えます。

その他は、水漏れのほか、盗難・物体の落下・破損・汚損が対象です。

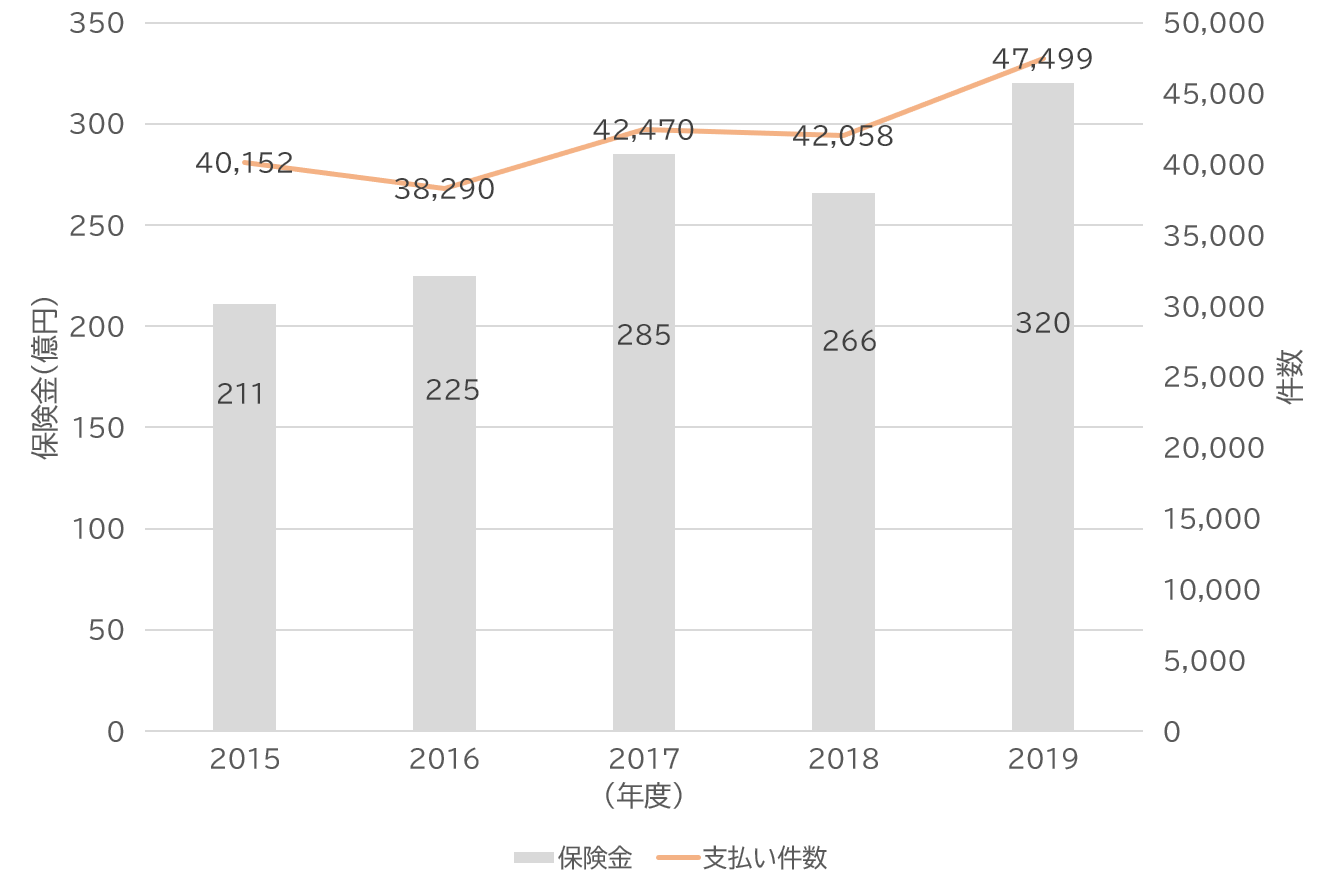

中でも水漏れの損害が大きく、先ほどの資料の別表によると、以下のように推移しています。

出典:損害保険料算出機構2021年度「火災保険・地震保険の概況」

出典:損害保険料算出機構2021年度「火災保険・地震保険の概況」

この増加原因として考えられるのは、直接的には老朽化が進んだ給排水設備、つまり「建物の老朽化」が原因です。

火災保険を契約している築古物件が増えたことで、水漏れ損害が増えています。

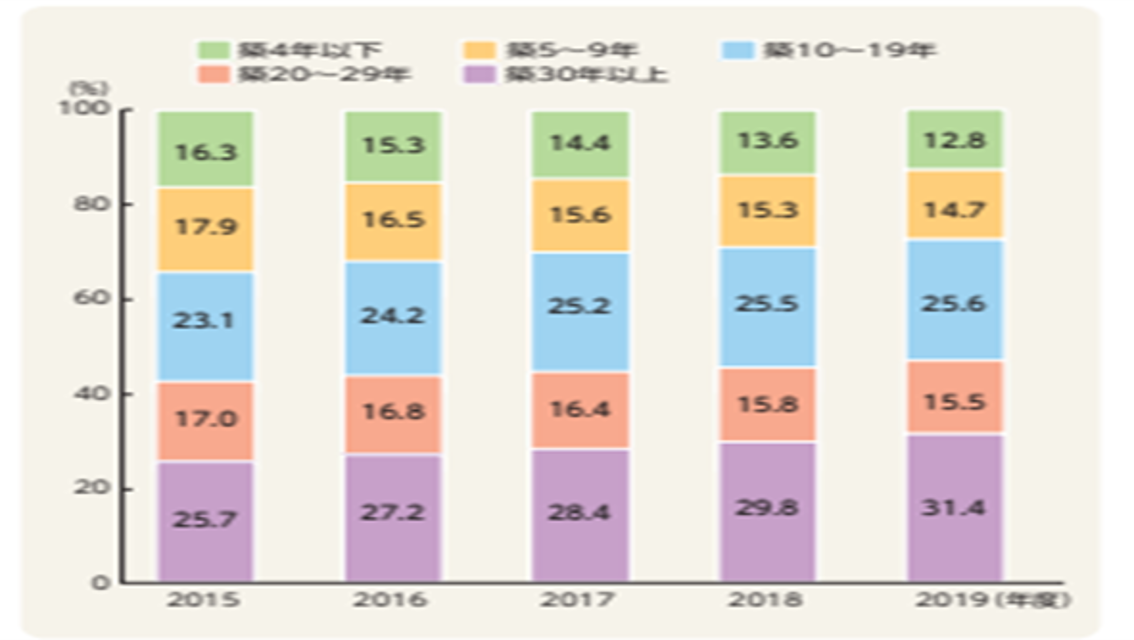

実際、損害保険料率算出機構の2021年度「火災保険・地震保険の概況」の別の資料によると、以下のような状況です。

出典:損害保険料算出機構2021年度「火災保険・地震保険の概況」

出典:損害保険料算出機構2021年度「火災保険・地震保険の概況」

総じて、昔に比べて何らかの災害に遭う機会が増え、そして災害に遭いやすい物件が増えてしまったことが原因で、最近の保険料は値上がりしています。

背景や推移を見る限り、今後もまだまだ値上がりする可能性があるという点を、しっかり理解しておきましょう。

2.そもそも火災保険ってどういう仕組みなの?/国が行っている対策は?

何らかの災害に見舞われた場合、国などからの一定の支援もありますが、基本的には自助努力で被害を回復しなければなりません。

つまり何らかの災害に見舞われた時は、常日頃からの貯金や備えとともに火災保険がモノを言います。

そんな大切な火災保険の仕組みについて、しっかり理解しておきましょう。

2-1.火災保険の基本的な仕組みについて

そもそも火災保険とは、火災だけに限らず、落雷・破裂・爆発・自然災害・盗難や水漏れなど、様々な災害・損害に備えることができます。

ただし、「地震・噴火・津波」については火災保険の対象外であり、これらに備えるには別途「地震保険」が必要です(地震などは被害規模が極めて大きくなりやすいため、これらを通常の火災保険に混ぜると保険料がハネ上がってしまうため)。

また、火災保険料は、大きく「純保険料率・付加保険料率」で構成されています。

純保険料率とは災害などの際に保険会社が支払う保険金に充てるお金、付加保険料率とは各保険会社の運営経費に充てられるお金です。

このため、支払う保険金が増えたり、人件費などの運営経費が増えたりするほど、火災保険料も上がっていくことになります。

個別の火災保険料は、大きく以下の要素で決定される仕組みです。

・ 建物の構造や築年数(しっかりした新しい建物ほど割安)

・ 建物の所在地・都道府県(災害が起きにくい地域ほど割安)

・ 建物の保険金額(新築物件を建て直せるほど割高)

・ 補償の範囲や金額(カバーできる災害や対象の範囲が広く、金額が大きいほど割高)

その他、保険期間や保険料の支払い方法(長期間を一括で支払うほど割安)、各社独自の割引サービスなどでも違ってきます。

また損害保険会社によっては、独自の補償やサービスを展開していることもあるため、同じ火災保険であっても複数社を比較検討することが大切です。

2-2.国の対策について

自然災害の頻発化を受けて、今では国も(実際は自治体ごとに)いくつかの補助金・助成金制度を登場させています。

これらは基本的に「災害時などに備えるための制度」なので、災害に備えたい(未来の)賃貸オーナーにはうってつけと言えるかもしれません。

これらは総じて「BCP(事業継続計画)」といい、BCP実践促進助成金、BCP助成金、BCP補助金、災害対策助成金などがあります。

これらは計画立案への補助(プロへの相談料などを補助)をするものが多い一方、関連する設備を導入するための助成金などを含むことも多いです。

そしてこれらは、自分で災害に備えることが難しい中小企業や小規模な事業者が主な対象なので、該当しそうな方はぜひ利用を検討することをおすすめします。

ただし、具体的な制度内容や金額、申請方法などは自治体によって様々です。

一例を挙げておくと、たとえば東京都では以下のような設備などを導入する際に使えます。

・ 緊急時の自家発電装置や蓄電池の設置

・ 従業員の安否確認のためのシステムやサービス利用の費用

・ (クラウドによる)データのバックアップ費用

・ 地震対策のための設備や装置の設置

・ 非常食や簡易トイレなどの備蓄

・ 水害や感染症のための設備や備品の設置

・ BCPを補完するための機関システムの導入

たとえば、東京都では最大1500万円の支援があります。他の自治体の中にはBCP作成支援を無料で行うなど、支援の仕方も本当に様々です。

さらにBCP用の融資制度や損害保険があるところもあります。

実際に申請するかどうかはさておき、一度は対象となる自治体のサイトにて、この制度のことを確認しておきましょう。

3.災害対策として住宅づくりで考えるべきこと

先ほどお伝えした通り、火災保険は「構造(や築年数)・地域」で保険料が違ってきます。

このため火災保険を考える際には、できればそもそもの建物を建てる地域を考えたうえで、なるべく火災などに強い構造で建物を建てることが大切です。

そして、大切な建物を守るための大切な火災保険ですから、そもそも非加入であったり、むやみに補償や金額を削ったりといったことは控えるべきといえます。

その一方で、災害に備える方法は火災保険だけではありません。お金の面では火災保険が主ですが、お金とともに大切な「人間の命」を守るために、できることはいくつかあります。

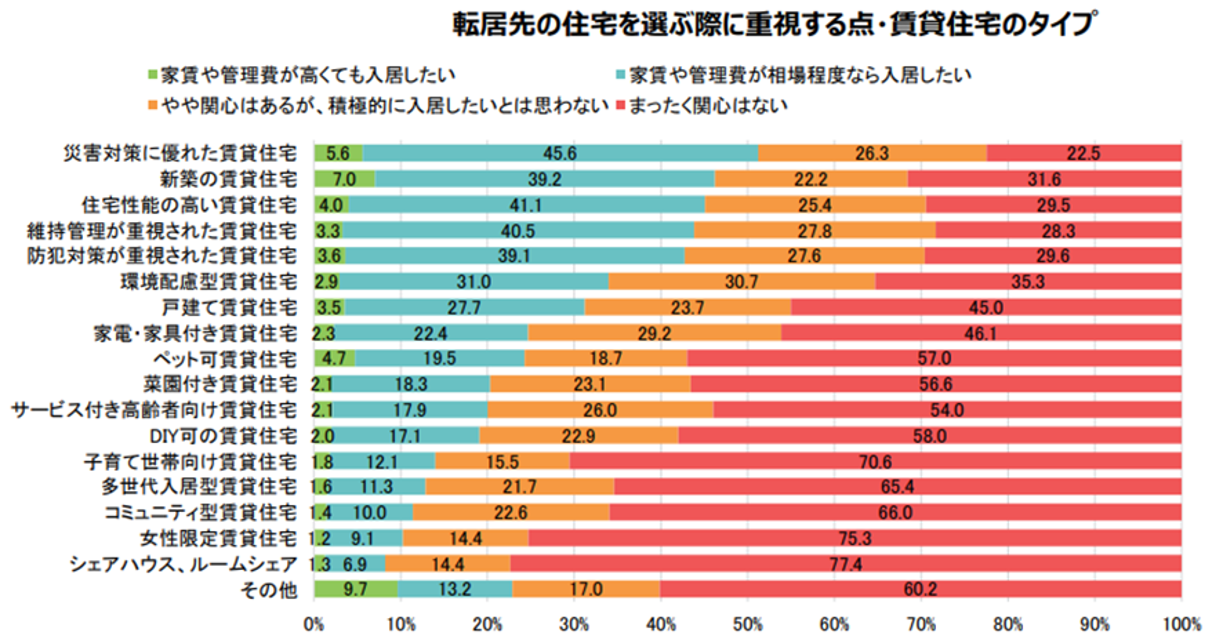

そして災害対策に優れた賃貸物件は、今もっとも転居先として人気のある物件です。

実際、住宅改良開発公社の令和2年「賃貸住宅市場の動向と将来予測調査」によると、以下のような結果になっています。

出典:住宅改良開発公社 令和2年「賃貸住宅市場の動向と将来予測調査」

出典:住宅改良開発公社 令和2年「賃貸住宅市場の動向と将来予測調査」

人気があるということは、少しくらい対策費用がかかっても、それを家賃として受け入れてもらえる可能性も高いはずです。

このため平時の経営面に活かせる可能性もありますから、まずは代表的な方法について、しっかり知っておきましょう。

3-1.災害に備えのある住宅設計をする

たとえば「相応の災害用の備蓄ができる造りにする」ことが挙げられます。

これは各部屋の収納を少し大きくすることでも良いですし、備蓄専用の部屋を確保する造りも一つの考えです。

一般的に、3日分?1週間分程度の備蓄の確保が望ましいと言われていますから、これを確保できる程度の設計を考えてみましょう。

また、「(河川)防災ステーションの役割を果たせる設計にする」ことも一つです。

防災ステーションとは、簡単にいえば災害時に必要となる資材や物資を備蓄したり、ヘリコプターの離着陸を可能としたりする造りになります。

そして、「浸水で1階が使えなくなっても上階で生活できる造り」も人気です。最近は河川の氾濫や洪水で、地域一体が床上浸水するシーンをニュースで見ることが増えましたが、こういった水害が気になる方や地域では、優先的に考えたい造りといえます。

先ほどの国の制度などの活用も合わせて考え、ぜひ「災害に強い家つくり」を目指しましょう。

3-2.災害支援体制のある会社をパートナーにする

建築会社・賃貸管理会社などの中には、災害時には「一定の支援活動」ができる体制を整えているところもあります。

具体的には、「住み替え支援・物資の支援・賃料の補助」などといった支援体制です。こういった会社をパートナーにしておくと、賃借人の安心や人気にも繋がりますから、普段の経営面でも有利といえます。

ただし、先ほどの住宅設計もそうですが、こういった災害時のノウハウを蓄積して対策を実施できている会社は、そう多くありません。

このため、災害対策を想定できている会社かどうかをしっかり調べたうえでパートナーとして選ぶことが大切です。

ちなみにそういう会社は、併せてメルマガ配信や資料請求、無料相談などを実施していることもあるので、ぜひ積極的に活用していきましょう。

4.まとめ

火災保険が大幅値上げされることによって建物オーナーにとって負担は大きくなってしまううえ、今後さらに火災保険の値上げや災害リスクは高まっていく可能性が高い状況です。

しかし、建物の構造や災害対策を付与することで、保険料の値上がりや災害が仮に起きてしまっても負担を最小限に抑えることもできます。

また、災害が起きてしまった際のフォローの体制を用意できるかということも大事なのです。

そのような体制を持っているビジネスパートナーを選択することも大切でしょう。

今後さらに災害は激甚化していくと考えられていますが、将来の災害リスクを抑えるためにも、今できること、今から備えられることはどのようなことがあるか?個別具体的に検討していきましょう。

「賃貸住宅経営」関連用語集

- 頭金

- アパートローン

- 一括借り上げ

- 貸主

- 管理会社

- 管理費

- キャッシュフロー

- 減価償却費

- サブリース

- 敷金

- 事業所得

- 自己資金

- 建物面積

- 投資利回り

- 入居率

- モデルルーム

- 利回り

- 礼金

- 瑕疵担保責任

- 団体信用生命保険

- 変動金利

- 融資

- ローン返済

- ローン手数料

- ローン保証料

- 修繕費

- 滞納保証

- 現状回復

- 共益費

- 空室率

- LDK

- オートロック

- 鉄筋コンクリート造

- 鉄骨作

- テラスハウス

- DK

- フローリング

- 窓先空地

- 間取り

- メゾネット

- 木造

- 1K

- 建蔽率

- 更地

- 耐用年数

- 制震構造

- 耐震強度

- 長期優良住宅

- 免震

- リノベーション

- シェアハウス

- SOHO

- スマートハウス

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けいたします。

■監修者プロフィール

株式会社優益FPオフィス 代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)/JーFLEC認定アドバイザー(金融経済教育推進機構)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング