金利が決まる仕組みと今後の動向

公開日: 2022.10.28

最終更新日: 2025.10.08

賃貸経営を始める場合には、多額の資金が必要となります。

この資金については、自己資金と銀行からの融資を受けて準備するのが一般的です。

融資を受ける場合には、金利動向について知っておきたいと思うオーナーさんは多いでしょう。

今回は金利の動向や、金利決定要素について解説していきます。

目次

1.アパートローンの金利推移

アパートローンには、変動金利型・全期間固定金利型・固定期間選択型があります。

変動金利型は、半年ごとに適用金利の見直しが行われ、5年ごとに返済額が見直しされる仕組みです。市場の政策によって、金利は変動します。

全期間固定金利は返済期間中、金利が変わりません。一方、固定期間選択型は、2年・3年・5年・10年など一定期間だけ金利が固定され、一定期間終了後、変動金利か固定金利か選択します。

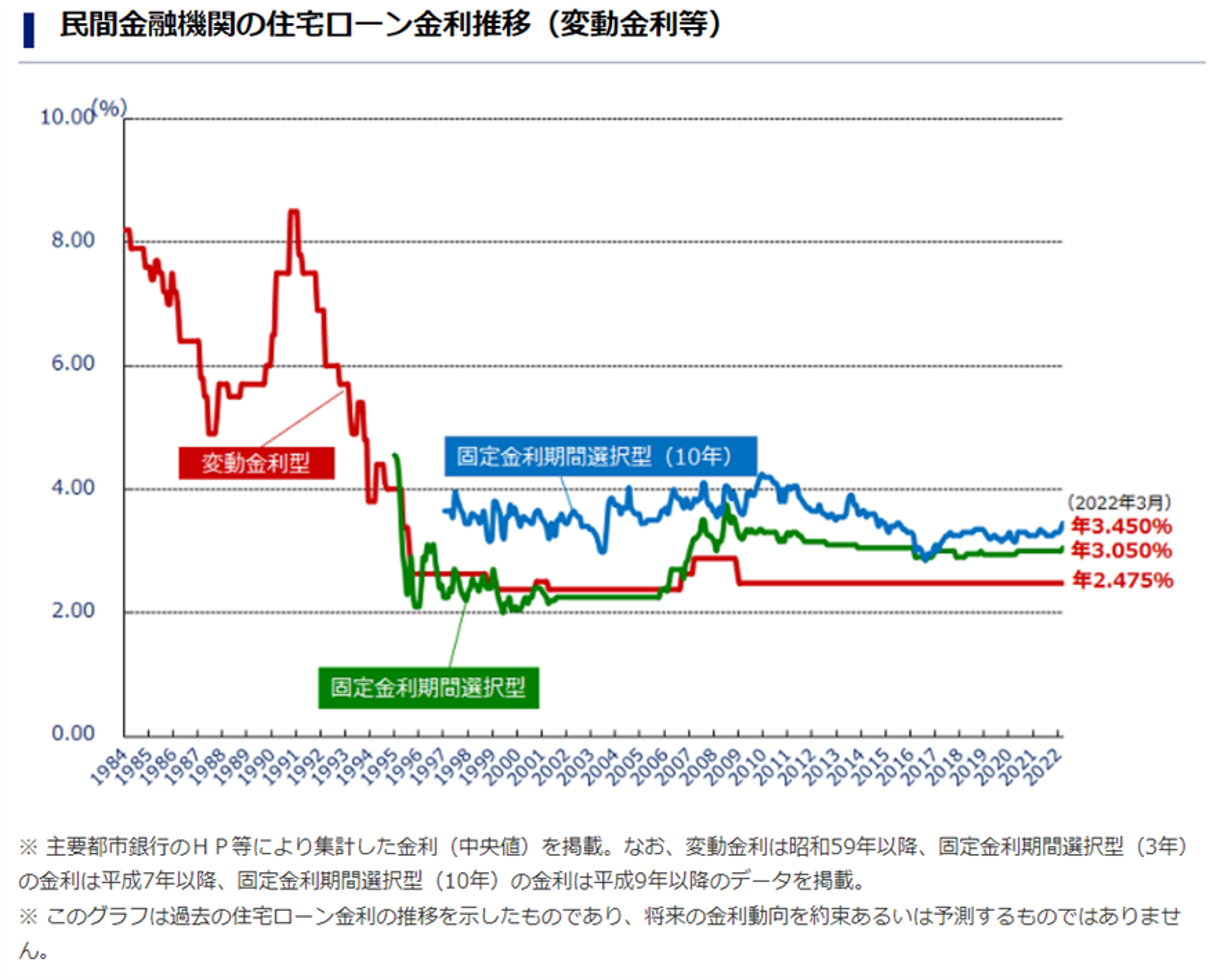

下のグラフは、住宅金融支援機構のHPにある過去約30年間の民間金融機関の住宅ローン金利推移です。過去の金利推移をみてみると、約30年前に変動金利が8%を超えていました。

その後、バブル崩壊後は皆さんもご存知の通り、金利は下降し2000年以降現在まで低金利が続いています。また、この約10年は、グラフのように変動金利が固定金利より低くなっています。

出典:住宅金融支援機構HP

出典:住宅金融支援機構HP

では金利の決定要素はどのようなものなのでしょうか。次項で詳しくみていきます。

2.金利の決定要素とは

前項でもお伝えしましたが、金利は変動金利と固定金利があります。

それぞれ基準とする指標が異なります。

ここで、変動金利と固定金利の基準となる指標について解説していきます。

2-1.変動金利の基準金利

一般的に変動金利の基準金利は、短期プライムレートを基準として決まります。金融機関では、短期プライムレートに各金融機関が定めた〇%を足した金利を適用しています。

短期プライムレートとは、1年未満の期間で最良企業に対して貸出す際に適用する金利です。

また、変動金利は、政策金利に大きく影響をうけています。

政策金利とは、景気や物価が安定などの目的を達成するために中央銀行(日本銀行)が定める短期金利のことで景気の動向をみて好景気になると政策金利を引き上げ、不景気になると政策金利を引き下げます。

なお、世界中の国でも、各国の中央銀行が政策金利を実行しています。

日本では「無担保コール翌日物」が政策金利となっています。「無担保コール」とは、金融機関が短期的な資金をやり取りする場所である「コール市場」において無担保で翌日には返済取引される超短期なやり取りのことをいいます。米国では「フェデラル・ファントレード」が政策金利となっています。

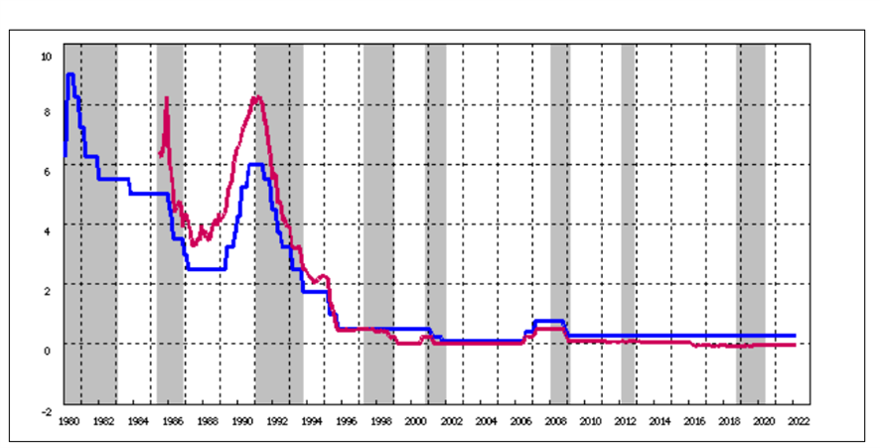

【貸出金利と無担保コールの推移グラフ】

青線...貸出金利 赤線...無担保コール

バブル崩壊後に金利が急激に下がり、1996年以降低金利が続いています。

そして、2016年にはマイナス金利政策があり、さらに無担保コール(赤線)が下がったのがわかります。

2-2.固定金利の基準金利

固定金利の基準はその時のマーケットの動向に影響され、一般的には、長期金利の10年物債券の指標を基準としています。

国債は、国が発行する債券で10年物国債とは償還期限(満期)が10年の国債のことです。

なお、変動金利と固定金利の変動のタイミングは、通常固定金利が先行して変動し、変動金利が変動します。

したがって、例えば変動金利が上がったら固定金利に変更しようと考えていると、すでに固定金利が上がっているという状況になる可能性があります。

その点は注意が必要でしょう。

3.金利と景気、物価、為替との関係

金利の変動には、景気、物価、為替の3つが大きく関係しています。一般的に法則があるとされています。

それぞれの関係性をみてみましょう。

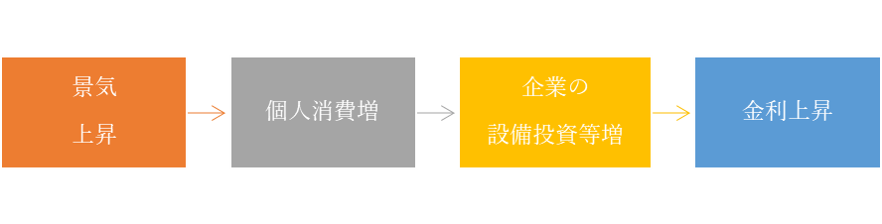

3-1.金利と景気

景気がよくなると、消費者の購買意欲が増加します。

消費が増えると、企業の生産増加を見込んで、設備投資をし、資金需要が高まり、金利が上昇する仕組みです。

反対に、景気が悪くなると、消費も低下し企業も生産を抑え、資金需要が低くなり金利が下がるとなるのです。

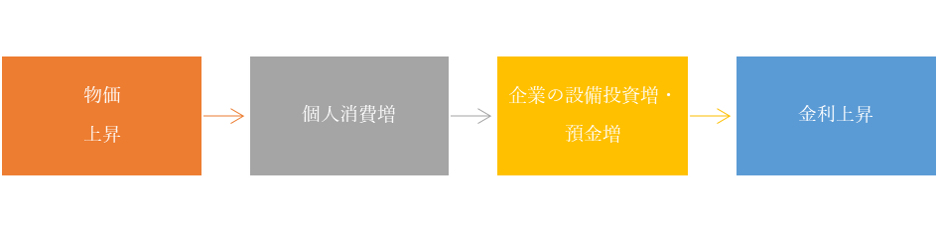

3-2.金利と物価

一般的に、物価が上昇すると金利も上昇するとされています。物の需要が増えると物価が上昇し、消費が増大します。

そして、消費が増大すれば、企業の設備投資等が必要になり、資金需要が高まります。そうなると、金融機関は、お金が流れないように金利を上げてお金を集めようとします。

反対に、物の需要が下がると物価が下落、景気は減退し、金利が低下します。

3-3.金利と為替

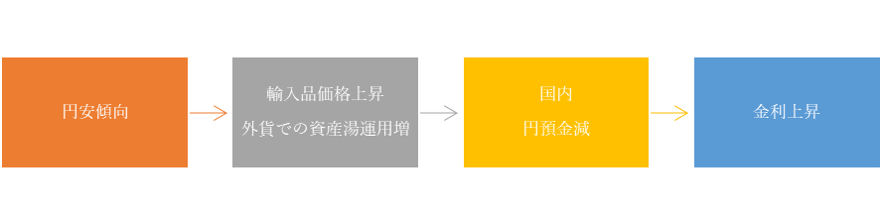

金利の変動と為替の変動は、互いに影響します。例えば、1ドル100円と1ドル120円では金利にどう影響するのか見ていきます。

1ドル100円で輸入していた商品が、円安により1ドル120円で輸入しなくてはならなくなるとします。そうなると輸入業者はその商品の値上げをし、物価の上昇方向になります。

また、円安の場合はドルで資産運用をする人が増え、円の資金供給が減少し、円の金利が上昇します。円高はその逆になります。 また為替の影響で金利が変動する背景には、海外の金利変動にも関連します。

また為替の影響で金利が変動する背景には、海外の金利変動にも関連します。

例えば、米国の国債金利が上昇すると、米国の債券の購入が高まり国内債券の価格が下落します。そうなると、債券の金利が上昇するとされています。

反対に、米国の国債金利が下がると日本の国内債券の価格は上がり、金利が下降します。

以上のように、いろいろな角度から金利の変動は影響されることがわかります。一方向の見方をせず、多方向から金利動向の要因をみていくことが重要です。

4.今後の金利動向予測

2020年から続いた新型コロナウィルス感染症の影響で、日本経済や世界経済において大きな打撃を受けたのは皆さんもおわかりでしょう。

この間は、政策金利を引き下げるなどの金融緩和措置もありました。新型コロナウィルス感染症の影響による低下していた景気は、徐々に回復すると見込まれています。

しかし、ウクライナ情勢の影響のあり、経済動向予測が難しい現状です。

事実、2022年3月28日には約6年7カ月ぶりに1ドル125円台になるなど円安傾向が進んで、経済情勢に目が離せません。

2022年3月29日に日本銀行が公表した「金融政策決定会合における意見」でも、エネルギーの高騰や物価の高騰、ウクライナの情勢により国内経済に及ぼすリスクなどが不安視されています。

資源穀物などの高騰、賃上げや物価上昇、エネルギー価格の上昇の可能性があるという内容があり、今後注意したいところでしょう。

2022年に1月以降、10年物国債の金利が上昇しています。全期間固定金利型の金利は少しずつ上昇しています。

固定金利が上昇すると変動金利も上昇するという見方があり、また安定的な物価上昇となると金利も上昇すると言われています。

今までの超低金利時代や現在の世界情勢などを踏まえると、今後の金利は横ばいと少しの上昇を繰り返しながら上昇傾向になると考えられます。

なお、「金融政策決定会合における意見」の政府の意見は、以下の通りです。

~以下引用~

(財務省)

l ロシアのウクライナ侵略には、国際社会と連携して対応している。日本経済への影響を注視する必要があるが、政府として「原油価格高騰に対する緊急対策」を取り纏め、各種対策を講じている。

l 令和4年度予算は、「成長と分配の好循環」による「新しい資本主義」の実現を図るための予算としており、早期成立に尽力している。

l 日本銀行には、政府との連携のもと、ウクライナ情勢や新型コロナを踏まえ適切な金融政策運営を期待する。

(内閣府)

l 先般公表した 2021 年 10~12 月期GDPの2次速報を踏まえると、実質GDPの水準は概ねコロナ前の水準を回復した。

l 他方で、ウクライナ情勢等を受けた原材料価格の高騰等による景気の下振れリスクには十分注意する必要があり、国民生活や企業活動への影響を最小限に抑えるべく、重層的な施策を迅速実行する。

l 日本銀行におかれても、引き続き、政府と緊密に連携し、経済・ 物価・金融情勢を十分踏まえ、適切な金融政策運営をお願いする。

以上のように、下揺れリスクに充分に注意し、適切な金融運営を日本銀行に期待していることがわかります。

関連ページ

5.まとめ

これまで超低金利時代が続いていましたが、過去には金利の急激な上昇、下降がありました。

ですから、低金利時代とはいえ金利動向には注意が必要です。賃貸経営を行う上では、金利動向にアンテナを張って、より金利リスクを最小にするためにもあらゆる角度から情報を得ておくことが重要です。

建物賃貸事業の安定を図るためには、空室や家賃下落、原状回復費、修繕費などのリスクに備えるとともに金利上昇リスクにも上手く付き合っていくことも重要といえるでしょう。

特に建物賃貸事業においては事業開始時の金利状況がその後の収益性に大きな影響を与えます。

金利情報の基礎知識を身に着け、適切な時期・商品を選択することでリスクの最小化を図り、個人で情報を得ることや判断することが難しいときには、専門家からのアドバイスも上手に活用してみてはいかがでしょうか。

関連ページ

マイアドバイザー®。短期大学卒業後、大手生命保険会社入社。約8年勤務し、結婚後退社。

平成16年から建設会社の経理・住宅ローン担当しつつ、FPとして活動。地域の子育て支援団体の代表を務め、ひとり親支援にも積極的に取り組んでいる。

【保有資格】

・AFP・FP技能士(2級)・住宅ローンアドバイザー

マイアドバイザー®。Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、

主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】

・CFP・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

「賃貸住宅経営」関連用語集

- 頭金

- アパートローン

- 一括借り上げ

- 貸主

- 管理会社

- 管理費

- キャッシュフロー

- 減価償却費

- サブリース

- 敷金

- 事業所得

- 自己資金

- 建物面積

- 投資利回り

- 入居率

- モデルルーム

- 利回り

- 礼金

- 瑕疵担保責任

- 団体信用生命保険

- 変動金利

- 融資

- ローン返済

- ローン手数料

- ローン保証料

- 修繕費

- 滞納保証

- 現状回復

- 共益費

- 空室率

- LDK

- オートロック

- 鉄筋コンクリート造

- 鉄骨作

- テラスハウス

- DK

- フローリング

- 窓先空地

- 間取り

- メゾネット

- 木造

- 1K

- 建蔽率

- 更地

- 耐用年数

- 制震構造

- 耐震強度

- 長期優良住宅

- 免震

- リノベーション

- シェアハウス

- SOHO

- スマートハウス

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けいたします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング