我が家は大丈夫?地震への備え、住宅の耐震性について

公開日: 2022.10.28

最終更新日: 2025.10.08

日本は地震大国と言われているほど、世界でも地震が多い国となっています。

世界で起きたマグニチュード6以上の地震のうち18.5%は日本で発生しています。

さらに、今後発生すると想定されている大きな地震が、南海トラフ地震と首都直下地震です。どちらも今後30年以内に発生する確率が70%以上と高い確率です。

地震は日本全国どこでもおきる可能性があるので、住宅の耐震性の高さは重要でしょう。今回は、住宅の耐震性について解説していきます。

建築基準法(耐震基準)の変遷

建築基準法とは、

"この法律は、建築物の敷地、構造、設備及び用途に関する最低の基準を定めて、国民の生命、健康及び財産の保護を図り、もつて公共の福祉の増進に資することを目的とする。"

となっています。(出典:建築基準法第一条)

つまり、人々が安全に暮らすために、建築物を建てる時は最低限の基準があるということです。

基準は、用途や構造や建ぺい率、設備などに基準があり、それらの基準を満たしていなければいけません。

そして建築基準法の中には、耐震基準もあります。

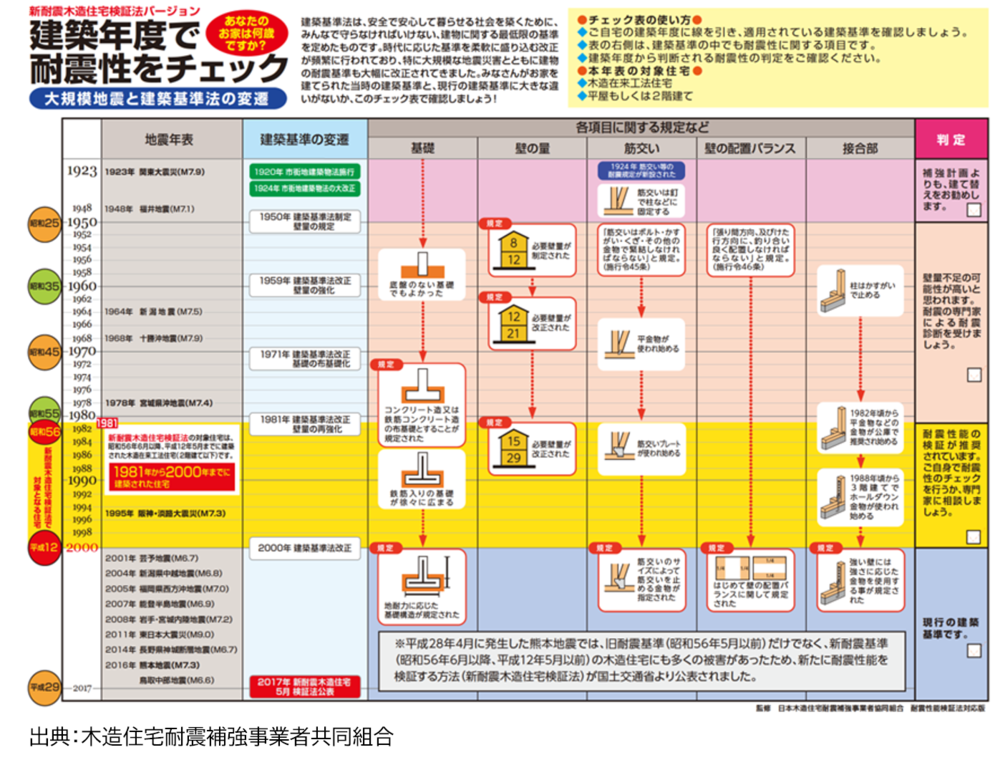

耐震基準は、大きな地震が起こった後などに数回改正されて現在にいたります。

昭和53年の宮城沖地震等の地震被害で、新耐震基準の妥当性が明らかになったことを背景に、昭和56年の建築基準法の改正により新耐震基準が施行されました。

したがって、それまでの住宅と昭和56年以降の住宅には耐震性に差があります。

また、阪神・淡路大震災でも多くの建物が被害をうけたことにより、2000年にも耐震基準の改正が行われました。

2016年の熊本地震では旧耐震基準の住宅だけでなく、新耐震基準の住宅の中で、1981年(昭和56年)以降2000年以前の住宅も被害が多くあったことから、この期間の住宅の耐震性の確認は必要です。

以下の表は大規模地震と建築基準法の変遷で、建築年度で木造住宅の耐震性を確認できます。

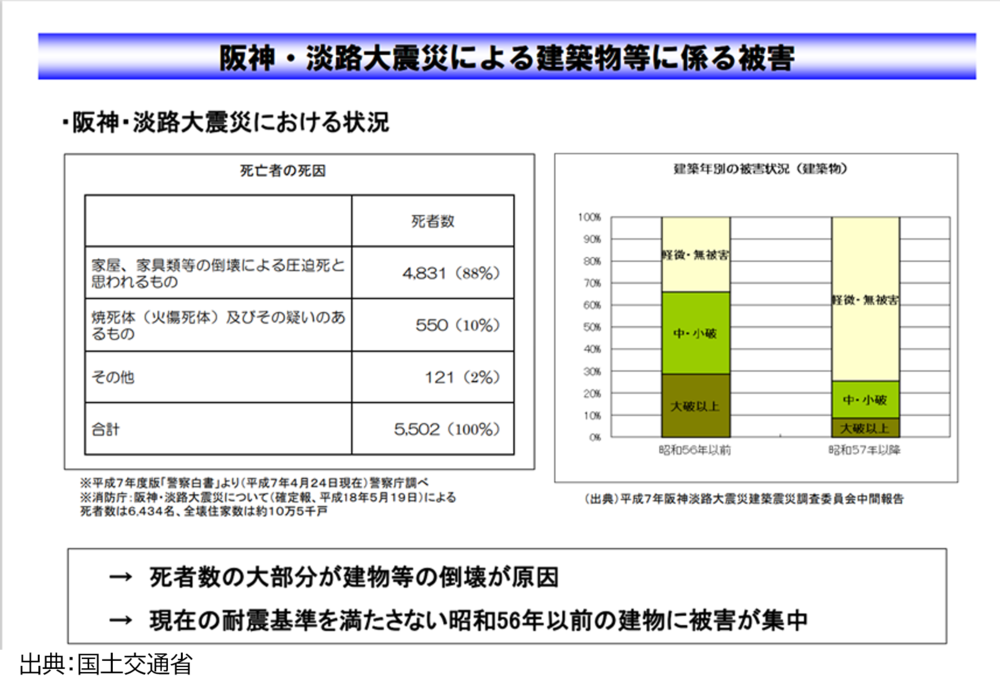

国土交通省の「阪神・淡路大震災の建築物等に係る被害」によると、昭和56年(1981年)施行の新耐震基準」を満たしていない建物に被害が集中していました。

亡くなった人の88%が家屋や家具の倒壊や圧迫によるもので、建物の耐震性の重要性が示されたことになります。

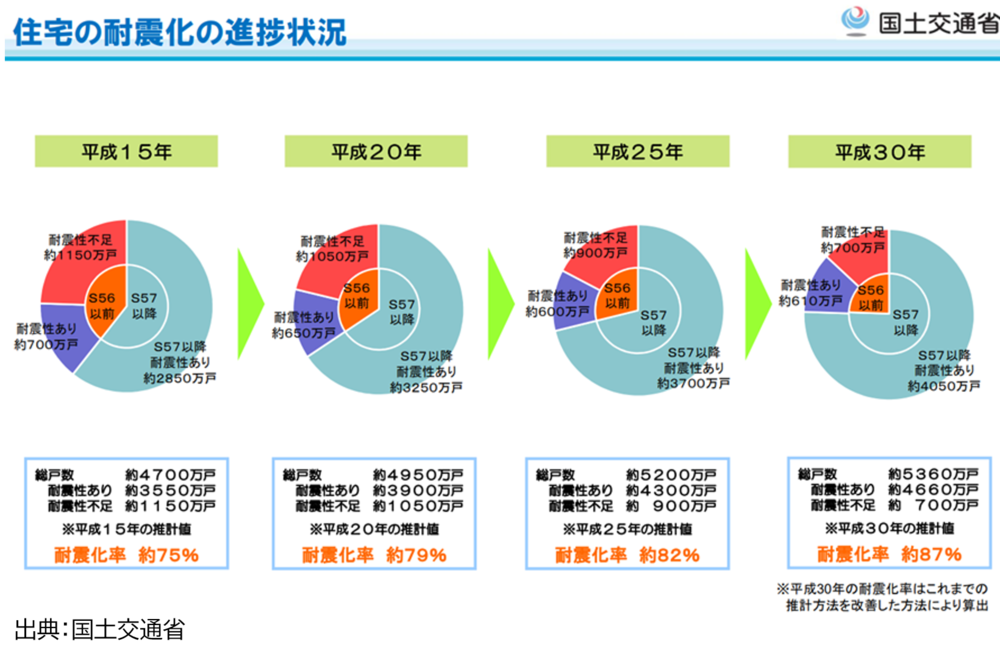

耐震基準を満たしていない住宅の被害が集中したことで、住宅の耐震性が見直されて、住宅の耐震化が進んでいます。

具体的な数字をみると、平成15年には、耐震化率が75%でしたが、平成30年には87%と上昇しています。阪神淡路大震災以降も、未曾有の被害をもたらした東日本大震災があり、地震に対する備えの必要性を意識している結果と言えるでしょう。

また、戸建てと共同住宅をみてみるとどちらも高い割合になっており、令和12年には耐震性の不足する住宅をおおむね解消するとしています。

賃貸オーナーは、賠償責任のリスクに注意

耐震基準を満たしていない建築物が他人に損害を与えてしまうリスクがあります。

例えば、賃貸アパートで耐震基準を満たしていなく、地震でアパートが崩壊、住民がアパートの下敷きになって亡くなってしまったというときには、民法717条に違反しているとしてオーナーが賠償責任を問われることになります。

賃貸住宅を経営しているオーナーにとっては、耐震性は住民を守るためにもオーナー自身を守るためにも注視するべきことでしょう。

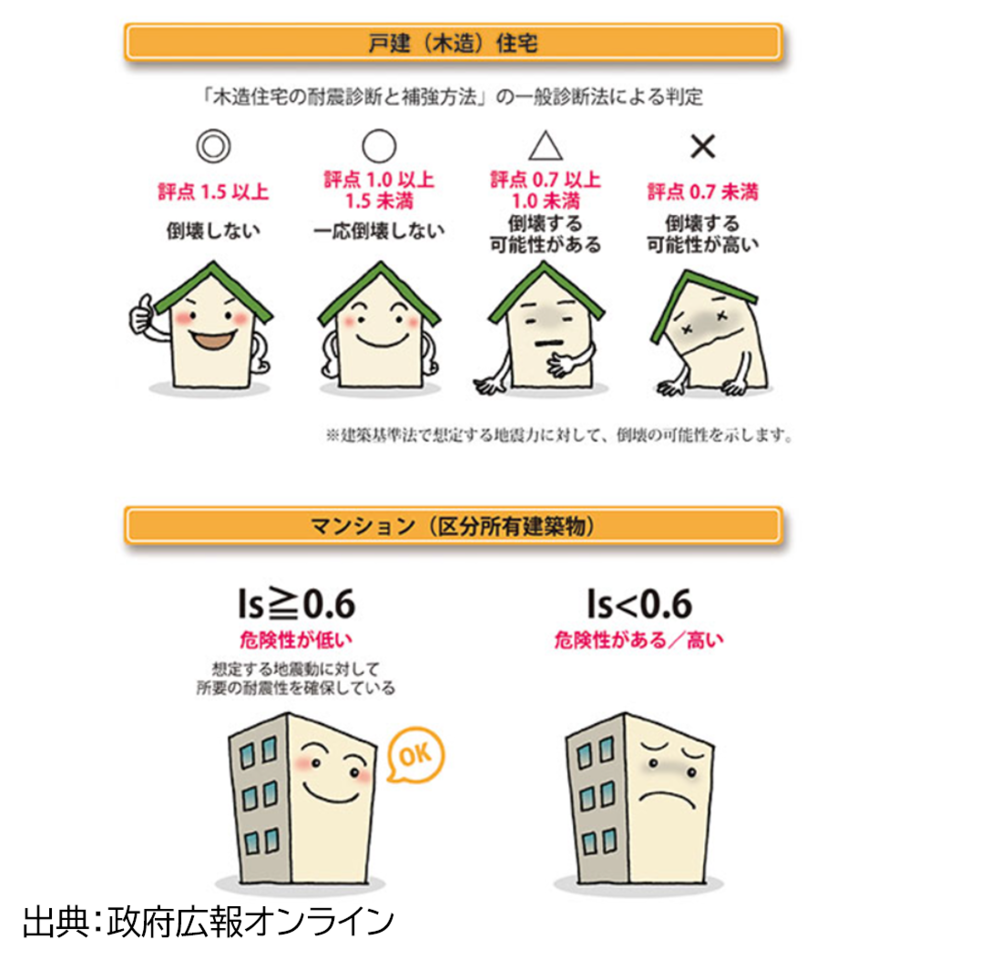

耐震診断と耐震等級

ここで耐震診断と耐震等級について説明します。

耐震診断は、建築士などの専門家が建物の壁の配置バランスや壁の強度、柱と土台・梁の接合部・劣化状況など総合的にみて判定します。

その結果によって耐震改修工事が必要になるのか判断します。評点は下記のように、木造戸建ての場合は4段階に分けられます。マンションは、Is0.6以上か未満かで判断します。 耐震等級は、地震に対する安全性などを図る目安で、構造躯体の倒壊や損傷の生じにくさを表しています。

耐震等級は、地震に対する安全性などを図る目安で、構造躯体の倒壊や損傷の生じにくさを表しています。

住宅性能表示法に定める品質法がもとになっていて、等級が1から3まであり、数字が大きいほど耐震性が優れています。

耐震等級1

耐震基準法の一般住宅の基準を満たす程度。阪神・淡路大震災のような、100年に一度の大地震が起きた時に耐えられる強度。震度6~7程度の地震でも即時崩壊しない程度

耐震等級2

病院や避難所などに必要な耐震性で、耐震等級1の1.25倍の強さ。震度6~7程度の地震が起きても補修すれば住み続けることができる

耐震等級3

消防署や警察署など防災の拠点となる建物に必要な耐震性。耐震等級1の1.5倍の強さで、震度6~7程度の地震でも軽度の補修で住み続けることができる

地震保険によるリスク対応

地震のリスクを対応するには、地震保険があります。ここで、地震保険の仕組みについて解説します。

地震保険は、地震による被災者が安心して生活の安定を目的としています。

そして、民間の保険会社だけでは対応できない大震災が起こった場合には、政府が再保険することで成り立っています。

なお、地震保険の対象は、居住用の建物と家財になります。

また、火災保険では、地震が原因の火災による損害では火災保険が支払われません。

そのため、地震に対応する補償が必要となります。また、地震保険は単独では加入できないため、火災保険とセットで加入しなければいけません。

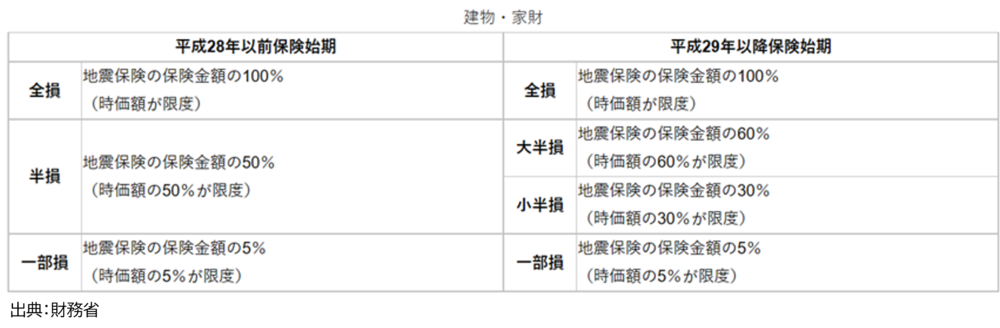

ただし、保険金額は火災保険の保険金の30%~50%の範囲になります。さらに、地震保険の保険金の上限は5,000万円、家財保険は1,000万円となります。

保険金を支払われるときは、全損・半損・一部損の3つに分けて保険金が決まります。保険始期が平成29年以降の場合は、半損はさらに大半損と小半損に分けられます。 万が一、地震により建物が全損して建替えが必要になっても、地震保険で補償されるのは火災保険の保険金の30~50%です。

万が一、地震により建物が全損して建替えが必要になっても、地震保険で補償されるのは火災保険の保険金の30~50%です。

そのため、全額補償できるわけではありません。また地震保険は建物の損傷に対しての保険なので、被災後の生活再建の費用などは地震保険ではまかなえません。

このように補償額の不足を補うもののひとつに、少額短期保険の地震補償保険があります。火災保険や地震保険に加入していない場合でも単独で加入できるのが、特徴です。

地震保険のこれから

2014年に東北地方太平洋沖地震を踏まえてた震源データなどの更新があったため、大幅に地震保険の保険料の値上げが必要となり、2017年、2019年、2021年の3回改定されました。

しかし、2022年の改定では、耐震性能が高い住宅の普及により、地震保険の保険料は平均をみると若干値下げ方向のようです。(地域によっては、値上がりもある)

一方で、火災保険は2022年10月から大幅値上げの方向です。地震保険は火災保険とセットで加入となりますから、地震保険を見直す場合には火災保険の改定保険料もよく確認しましょう。

国・自治体の取組

国は、近年の気象変動により頻発化する災害に備え、「防災・減災国土強靭化のための5か年加速化対策」や「国土交通省防災・減災対策本部」を設置、「総力戦で挑む防災・減災プロジェクト」などさまざまな対策に取り組んでいます。災害の対策が重要とされています。

建物の耐震についての対策は、平成7年に建築物の耐震改修の促進に関する法律が施行され、平成18年、25年、30年と改正されながら進んでいます。

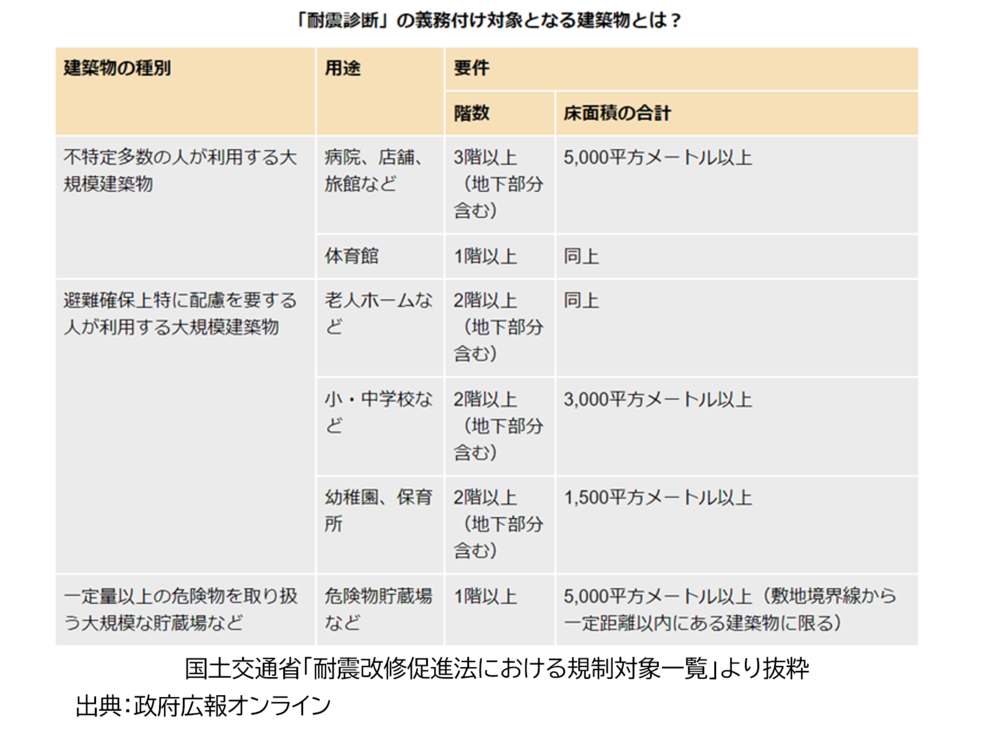

具体的な施行内容には、建築物の耐震診断とその結果報告が義務化が含まれています。

この法律の対象の建物は、病院・店舗・旅館など不特定多数が利用する建築物や学校及び老人ホームなどの避難弱者が利用する建築物のうち大規模建物です。 さらに住宅の建物には、耐震診断の努力義務が求められています。

さらに住宅の建物には、耐震診断の努力義務が求められています。

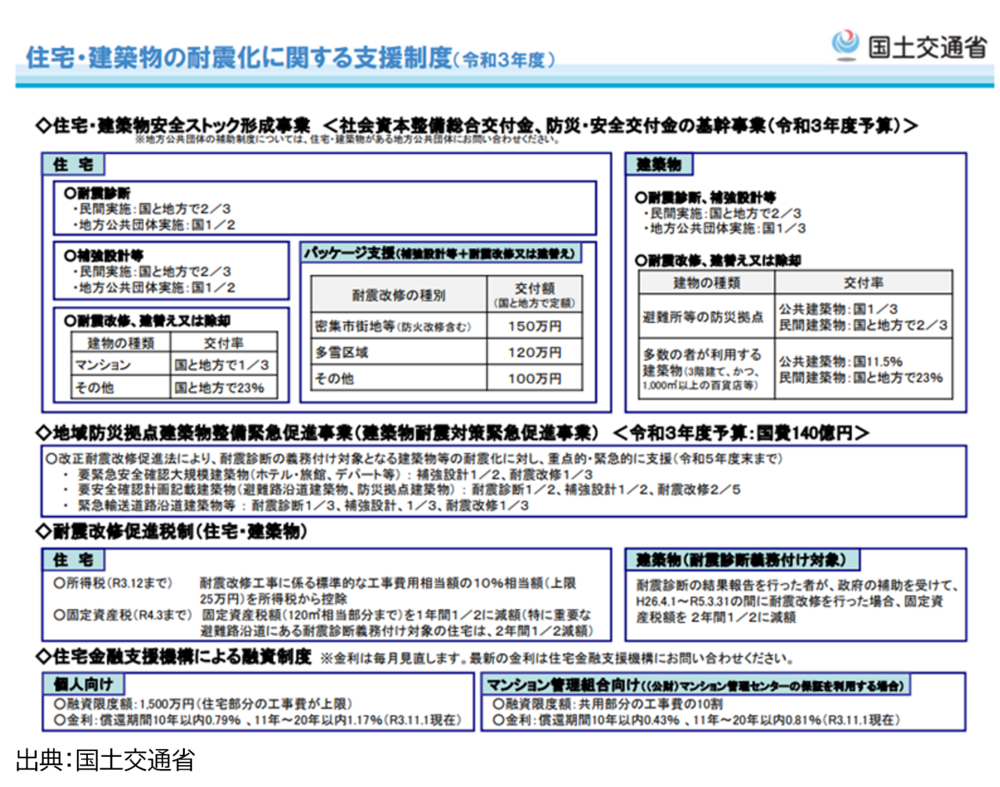

国や自治体は、耐震化を推奨しているため耐震改修工事に対して補助金や減税制度、融資金利優遇などさまざまな支援制度を行っています。

具体的に、住宅建築物の耐震に対する支援制度をみてみましょう。

住宅・建築物安全ストック形成事業

耐震診断、補強設計、耐震改修や建替え又は除却を行ったときに一定の割合を国または地方公共団体が補助します。

民間で行った場合と地方公共団体が行った場合では、補助の割合が異なります。

また、補強設計等と耐震改修または建替えをセットで行う場合には、100万円から150万円の交付金があります。

なお、150万円が交付される密集市街地等とは、老朽化した木造住宅が密集していて、大地震や火災が起きた時に、充分避難できる場所が確保されていないような地域のことを指します。

地域防災拠点建築物警備緊急促進事業

改正耐震改修促進法により、耐震診断の義務付けの対象となる建物等の耐震化を支援します。

デパートやホテル、病院などの大規模建築物や避難路沿道建築物や避難所になる場所、震災時の緊急時に消防車の消火活動や救急車の輸送道路沿道の建物などが対象です。

税制上の優遇制度

《所得税控除》

要耐震性改修住宅を取得し耐震改修を行った場合は、借入金特別控除いわゆる住宅ローン控除の対象になります。

年末の借入残高の1%(上限40万円)を所得税から13年間控除されます。

なお、11年目から13年目は、40万円か(住宅取得対価-消費税)【上限4,000万円】×2%÷3のいずれか小さいほうになります。

《固定資産税減税》

昭和57年以前の住宅で耐震工事50万円以上の場合に2分の1に減額されます。

融資制度

個人向けや賃貸アパート向けに、住宅金融支援機構によるフラット35やリフォームローン制度があります。

新築住宅は耐震等級が3等級の場合、フラット35sの金利優遇あり。耐震性リフォーム場合にも、一般リフォームと比べると金利優遇されるます。

まとめ

大規模災害が度々起こっている我が国では、防災・減災は国民が一丸となって取り組むべき重要課題でしょう。

インフラ設備や建築物の安全化などは、当然のことですが、国が掲げる「総力戦で挑む防災・減災プロジェクト」にもあるように、住民の災害意識の向上などリスクコミュニケーションの強化や、高齢者や障害者にも行き届く情報発信、過去のデータや歴史から読み取る災害対策は必須になります。

このような情報の入手や住まいの耐震や老朽化に不安がある人は専門家のアドバイスも積極的に活用しましょう。

住まいは安全安心して暮らせる場所であることが望ましいですから、出来る対策は早いうちから行っておきましょう。

マイアドバイザー®短期大学卒業後、大手生命保険会社入社。約8年勤務し、結婚後退社。平成16年から建設会社の経理・住宅ローン担当をしつつ、FPとして活動。地域の子育て支援団体の代表を務め、ひとり親支援にも積極的に取り組んでいる。

【保有資格】

・AFP・FP技能士(2級)・住宅ローンアドバイザー

マイアドバイザー®。Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、

主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFPRとして活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】

・CFP・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

「賃貸住宅経営」関連用語集

- 頭金

- アパートローン

- 一括借り上げ

- 貸主

- 管理会社

- 管理費

- キャッシュフロー

- 減価償却費

- サブリース

- 敷金

- 事業所得

- 自己資金

- 建物面積

- 投資利回り

- 入居率

- モデルルーム

- 利回り

- 礼金

- 瑕疵担保責任

- 団体信用生命保険

- 変動金利

- 融資

- ローン返済

- ローン手数料

- ローン保証料

- 修繕費

- 滞納保証

- 現状回復

- 共益費

- 空室率

- LDK

- オートロック

- 鉄筋コンクリート造

- 鉄骨作

- テラスハウス

- DK

- フローリング

- 窓先空地

- 間取り

- メゾネット

- 木造

- 1K

- 建蔽率

- 更地

- 耐用年数

- 制震構造

- 耐震強度

- 長期優良住宅

- 免震

- リノベーション

- シェアハウス

- SOHO

- スマートハウス

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けいたします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング