ウィズコロナの不動産投資ローン/融資環境の変化への対処

公開日: 2022.10.28

最終更新日: 2025.10.08

前回、「賃貸経営のリスクとその対策の考え方」では、賃貸経営を行ううえでさまざまなリスク=不確定要素がある事を知りました。特に、経済動向・政策(法改正)・税制改正(土地に関する政策)・災害など自分ではコントロールできないリスクについては注意が必要である事をお伝えし、金利変動リスクを例に出して、その対応方法や心構えについてお伝えしました。

投資を行ううえで、利回り=効率を上げるコトは大切です。その1つの手段が支出を減らすことです。ただ、事業開始時の融資環境、金利上昇や増税、原状回復・修繕など自分でコントロールしにくいリスクにより「支出が増えてしまうこと」は投資の効率を上げるうえで大きな問題になります。

そこで、今回は、その中でも賃貸経営を行う際で不可欠な要素である「融資環境」について解説していきます。

参考URL

>>「賃貸経営のリスクとその対策の考え方 ~金利変動リスク(融資環境の変化)を例に考える~」

そもそも融資=借金とは・・・

「融資=借金するのは損!」と断言する方が多くいらっしゃいます。

これは、日本が近代国家になった明治以降、倹約が美徳とされ、戦後、貯蓄が奨励された影響でしょうか。とくに年配の方にはこのように考える方は多いようです。

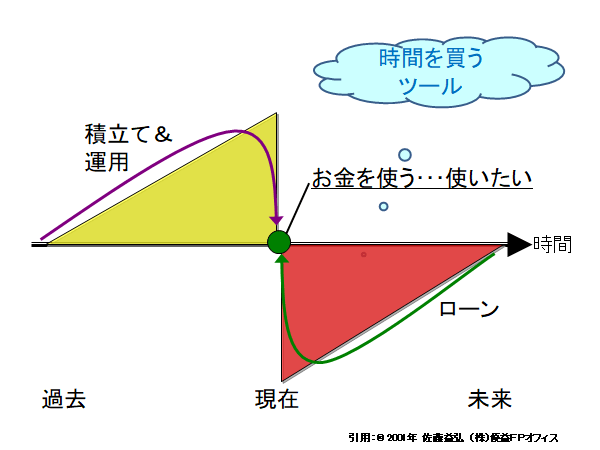

確かに、実際に利用できる金額にプラスして金利を支払うことになるので、数値的に見れば「損!」という見方もできるでしょう。ただ、ライフプランの専門家である私のようなファイナンシャルプランナー(FP)の立場から考えると、融資=借金は「時間を買う道具」に他なりません。

例えば、賃貸経営を行うためには何千万円、場合によっては何億円という大きな資金が必要です。これを積み立てや運用など自前で用意しようとすると何十年という時間が必要になります。

「金は天下の回りモノ」ということわざがあります。

相談などをお受けしていて、"取り戻せるコスト"である「お金」のことだけ考え&大切にするあまり、"取り戻せないコスト"である「時間」を無関心&無駄にしてしまう方が多いのではないか?と感じています。もちろん、ご家族も含めたライフプランに基づき、適正な額を借りないと返済に苦労しますが、融資(=借金)を上手に利用することで、結果として「かけがえのない時間」を購入することはできます。

図表:ローンは時間を買うタイムマシーン

融資金利の仕組み

融資を受けた際のコストが金利です。金利には1年を境に長期金利と短期金利に分かれます。長期金利は固定型ローンの基準、短期金利は変動型ローンの基準と言われています。長期金利については日本国債の指標銘柄の金利がベースになります。市場により取引をされるので、後述の政策金利と違い、政府がコントロールしづらいと言う特徴を持っています。

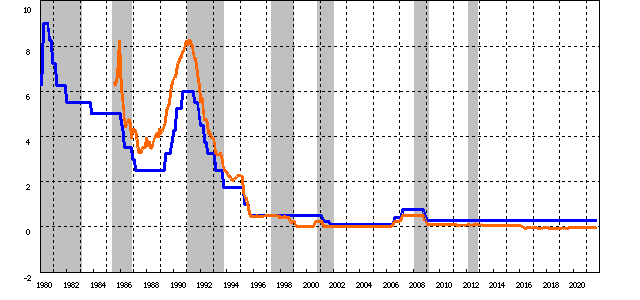

景気や物価の安定など金融政策を司る日本銀行(中央銀行)は目的を達成するために、「政策金利」という誘導目標金利を設定しています。不動産投資ローンなどの融資金利にも大きく影響する金利ですから、その動き=トレンドを確認することは大切です。

現在の政策金利は、短期金利の代表である「無担保コール翌日物金利(オーバーナイト・レート)」になっています(下記グラフのオレンジの線)。銀行間で日々の資金を融通するための金利です。

日本銀行が直接民間の金融機関に資金を貸し出すときの基準金利を「基準割引率および基準貸付利率」と言い、以前は「公定歩合」として長い間政策金利を担っていましたから、聞いたことがあるかもしれません。現在は、金融市場における短期金利(コールレート)の変動上限になっています(下記グラフの青い線)。

図表:政策金利の動き 引用:日本銀行 時系列統計データ検索サイト

引用:日本銀行 時系列統計データ検索サイト

特にバブル経済が崩壊した1990年代半ばからの失われた○年と言われ、21世に入ってからは超低金利が続いています。2016年1月からはマイナス金利になっています。ただ、金利は上がるときには急激に、下がるときには緩やかに・・・と言う経験則があります。また、不景気下でも他の要素により利上げが行われることもあります。

例えば、お隣の韓国では・・・

・ 韓国銀行(中央銀行)が8月26 日、2年9カ月ぶりに利上げした。

・不動産価格の急騰など金融緩和の副作用が目立つことが理由。

・ 現在、新型コロナウイルス感染「第4 波」の真っ最中で、利上げによる景気への悪影響も予想されるが、インフレ抑制を

優先する苦肉の策を選択

現時点(2021年9月中旬)で、原油など資源価格の高騰による物価高の懸念から、金利上昇圧力が高まっていると言われています。このような金利上昇懸念のある中、賃貸経営(土地活用・資産運用)を行うのであれば、「低金利である今のうちに、固定金利で借り入れてしまう」という発想も一案でしょう。

不動産業向け融資の現状

私たちに影響のある不動産業向け融資の現状について見ていきましょう。

不動産業向けの融資については貸しすぎではないか? 借りすぎではないか? という議論が、ここ数年、後を絶ちません。

厳密には、不動産業向けの融資=不動産投資ローンではありませんが、傾向として参考になります。

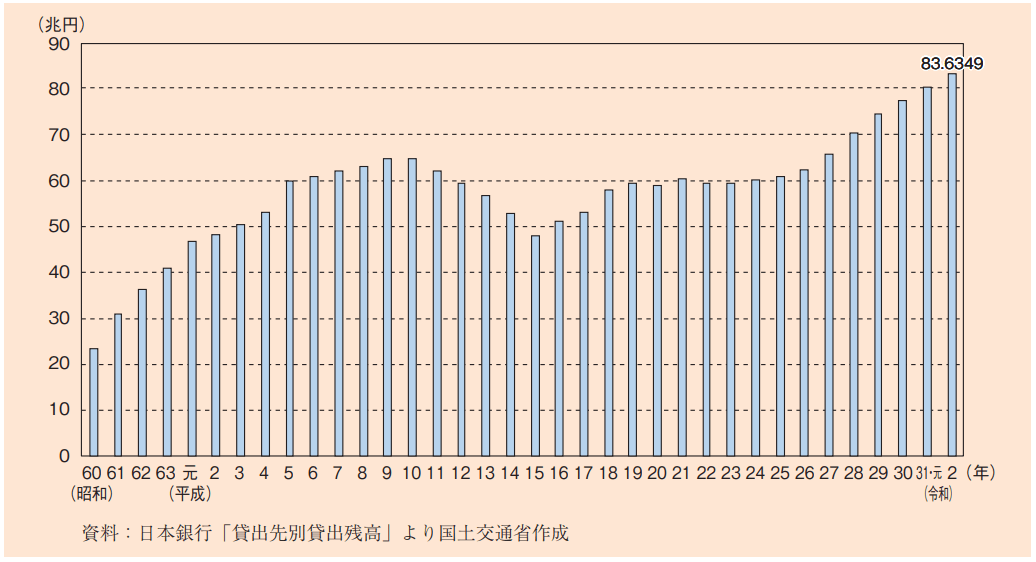

銀行等による不動産業向け貸出残高について、日本銀行「貸出先別貸出残高」を見てみると、引き続き増加傾向が顕著であり、令和2年は昭和60年以降過去最高の83兆6,349億円となっています。

確かにバブル期(1989年=平成元年)と比較すると7割強多くなっていますから、貸しすぎ&借りすぎとも言えます。

銀行等による不動産業向け貸出残高 出典:国土交通省 土地白書 令和3年版

出典:国土交通省 土地白書 令和3年版

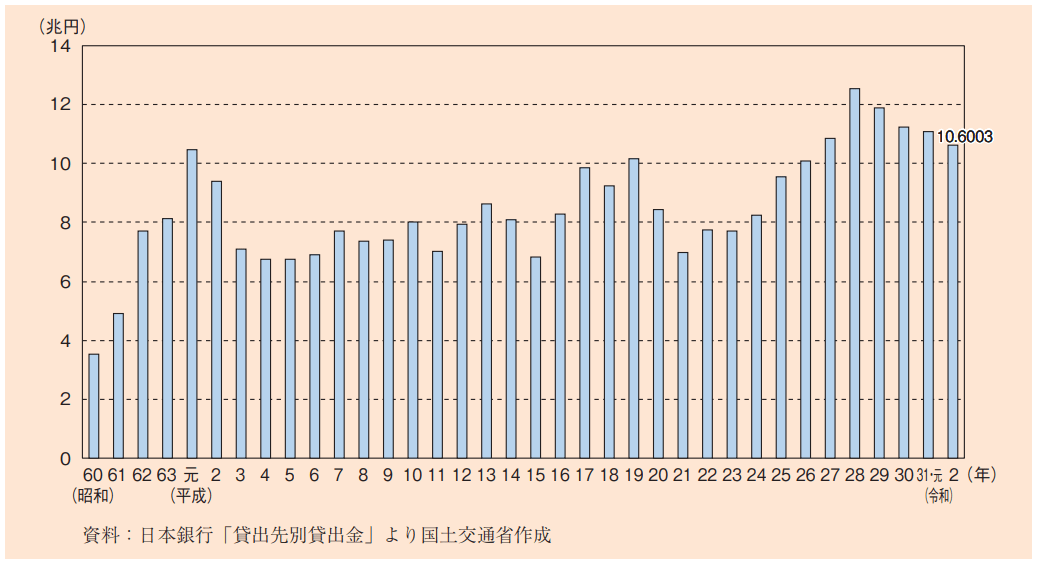

ただ、銀行等による不動産業向け新規貸出について、日本銀行「貸出先別貸出金」をみると、令和2年は前年から減少し、10兆6,003億円となっています。相続税改正により賃貸住宅の建設が増加した2016年(平成28年)をピークに、徐々に減少傾向にあり、ピークから1割前後減少しています。

銀行等による不動産業向け新規貸出 出典:国土交通省 土地白書 令和3年版

出典:国土交通省 土地白書 令和3年版

貸す側の金融機関の立場

不動産投資ローンは「融資審査が厳しい」という声を聞くことがあります。

なぜでしょう?

1つのヒントとして、私たち借り手側からではなく、銀行など貸し手側から見る方法があります。

不動産投資ローンは「収益物件」が融資対象ですから、返済原資は、投資する物件からの収益=家賃収入になります。つまり、不動産投資ローンの場合、金融機関の融資審査という視点では「事業性」で判断されることになります。

ですから、これから行おうとする不動産賃貸業の事業性を「証明」しなくてはならないのですが、これは大変な作業です。

銀行には「融資の5原則」という考え方があり、この発想を理解しておくことが、今後、円滑に不動産投資ローンを受けるためにとても有益となります。

「融資の5原則」は、1.公共性、2.安全性、3.収益性、4.流動性、5.成長性になります。

以下に簡単にまとめました。

1.公共性の原則

銀行は、社会の発展に役立つものに融資しなければならないということです。反社会的なものはもちろん、健全な経済活動を阻害するようなものには融資をしないということになります。

2. 安全性の原則

融資した資金は確実に回収しなくてはならないということです。銀行の貸出資金の主な原資は預金者からの預かり金=預金です。確実に回収するために「返済能力」や「担保」の有無で判断します。

3.収益性の原則

融資によってしっかりと収益をあげなければならないということです。前述の通り、銀行の貸出資金の主な原資は預金ですから、調達コストが低く抑えられています。一方、収益となる「金利」に関しては一定の利ざや(借りたお金の金利よりも高い金利で貸し出した場合に得ることのできる利益)があり、個々の賃貸事業の安定性や継続性により不確定要素に対して上乗せされる金利である「リスクプレミアム」が期待できます。

4.流動性の原則

融資と回収を繰り返すことで銀行にとっての流動性(資金繰り)を確保し、健全な経営をするということです。昨今の金融緩和政策により銀行の資金は潤沢なので、現時点で融資審査に大きな影響はないと思われます。ただ、基本的に長期間固定される融資は敬遠される傾向にあります。

5. 成長性の原則

融資先の事業拡大につながり、さらなる取引拡大によって銀行自体も成長・発展していくべきということです。基本的に法人取引を想定した考え方ですが、逆に個人取引で重要な取引先と位置付けられれば、銀行から受けられるサービス・優遇は大きくなるはずです。信用・実績を積み上げ、銀行からみたご自身のステータスをあげていくことが重要になります。

どんな時代でも銀行は安定的な融資先を常に探しているので、以上の「融資の5原則」を踏まえつつ、賃貸物件オーナーとして、安定した適切な事業計画を立案し、行動できると良いでしょう。

ウィズコロナのアパート融資環境

最後に、本当は私が講師を務める賃貸経営セミナーに参加される方だけの特典にしたいのでお伝えしたくはないのですが、本コラムで公開してしまいます。それは、私たちにも簡単に調べられ、多くの経済評論家が活用していることを口外していない 経済予測に関する重要なデータ です。

まず、みなさんは「経済財政諮問会議」と言う会議をご存じでしょうか?名前ぐらいは聞いたことがあるという方が多いと思います。経済財政諮問会議は、経済財政政策に関し、内閣総理大臣のリーダーシップを十全に発揮させるとともに、関係国務大臣や有識者議員等の意見を十分に政策形成に反映させることを目的として、内閣府に設置された合議制の機関です。

※「内閣府 経済財政諮問会議」より引用

つまり、" 国の経済政策を司るブレーン"になります。

この経済財政諮問会議では、半年に1回、「中長期の経済財政に関する試算」が審議され、その参考データが公表されています。未来のことですから「実際にそうなる!」とは限らないのですが、少なくとも国を動かす内閣(府)の考え方~方針を探ることができます。私たち1人1人に世の中の経済全体を動かす力は一致団結しない限りありませんが、内閣はまさに行政を通じて世の中を動かす機関であると言えます。

「将来、どのようにしたいのか?」という内閣(府)の腹の中を探ることは、世の中の動きを先読みする1つの手段となり得ます。具体的には、過去の実績や足元の経済トレンドを基に、今後10年度間に想定されるGDPや物価動向等の中長期的なマクロ経済の姿を2つのケースで比較考量できるように示されています。

世の中の動きを先読みするために押さえておきたい、2つのケースとは?

以下のケースになります。

1. 政府が掲げるデフレ脱却・経済再生という目標に向けて、政策効果が過去の実績も踏まえたペースで発現する姿を試算した「成長実現ケース」

2. 経済が足元の潜在成長率並みで将来にわたって推移する姿を試算した「ベースラインケース」

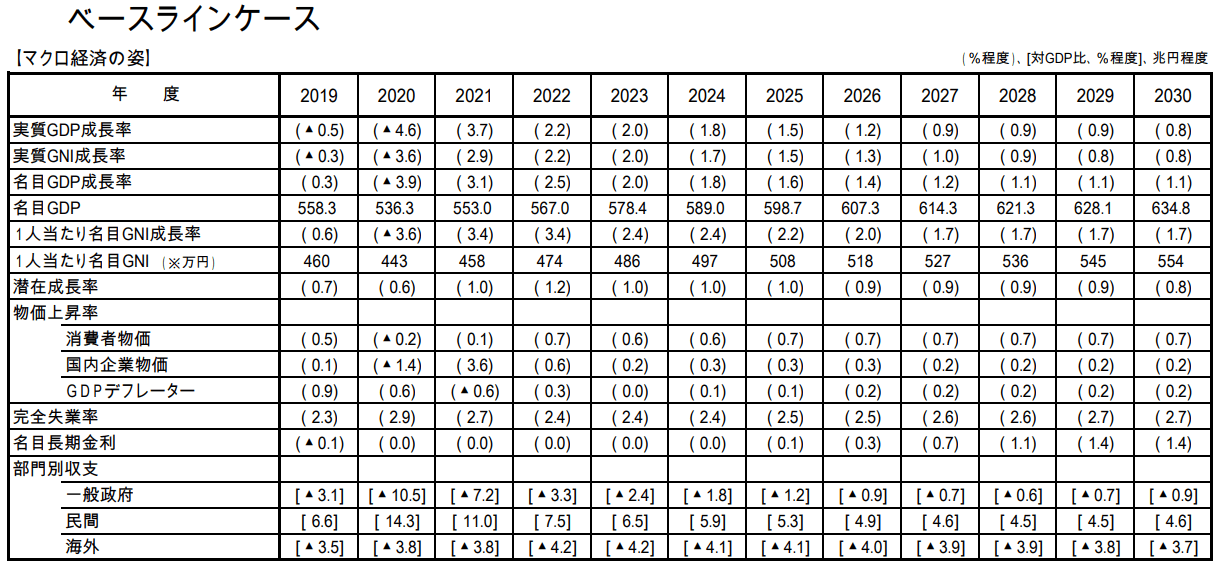

講演では、ディフェンシブに "2.ベースラインケースに基づいた数値を直近の令和3年7月21日の公表資料:ベースラインケース「マクロ経済の姿」"より紹介しています。

出典:内閣府 経済財政諮問会議「中長期の経済財政に関する試算」(令和3年7月21日)

出典:内閣府 経済財政諮問会議「中長期の経済財政に関する試算」(令和3年7月21日)

経済成長率は中長期的に実質1%程度、名目1%台前半程度となり、消費者物価上昇率は0.7%程度で推移する。そして、今回のコラムのテーマである「金利」・・・名目長期金利については、2024年度までは上がらず、2025年度から徐々に上がり、2028年度に1%台に入ると試算しています。

つまり、当面「金利は上がらない!?」と読めるわけです。

さまざまな経済データにより金利は動きますから、実際のところはわかりませんが、少なくとも政府の方針は確認できます。

まとめ

今回、不動産投資ローンについて、さまざまな視点から見ていきました。

繰り返しになりますが、実際に融資を受けるためには、賃貸物件オーナーとして、安定した適切な事業計画を立案し、行動できると証明するできることが大切です。

融資する金融機関≒銀行側から見ると、みなさん個々人の評価ももちろん大切ですが、それ以上に事業性が重視されます。その際、安定的に確実に収益が見込めるか?そのために誰がサポーターとして関与しているかも大切な要素になると感じています。複数の賃貸管理業者(=サポーター)の中から、ぜひご自身にフィットする業者を探して下さい。

以上の点を踏まえて、融資が受けられたと言うことは、ある意味、「金融機関から賃貸事業の事業性(健全性・安定性など)のお墨付きをもらえた」とも言えますから、後は計画通り、しっかり行動≒管理できるか?がポイントとなります。

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、

主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】

・CFP・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

「賃貸住宅経営」関連用語集

- 頭金

- アパートローン

- 一括借り上げ

- 貸主

- 管理会社

- 管理費

- キャッシュフロー

- 減価償却費

- サブリース

- 敷金

- 事業所得

- 自己資金

- 建物面積

- 投資利回り

- 入居率

- モデルルーム

- 利回り

- 礼金

- 瑕疵担保責任

- 団体信用生命保険

- 変動金利

- 融資

- ローン返済

- ローン手数料

- ローン保証料

- 修繕費

- 滞納保証

- 現状回復

- 共益費

- 空室率

- LDK

- オートロック

- 鉄筋コンクリート造

- 鉄骨作

- テラスハウス

- DK

- フローリング

- 窓先空地

- 間取り

- メゾネット

- 木造

- 1K

- 建蔽率

- 更地

- 耐用年数

- 制震構造

- 耐震強度

- 長期優良住宅

- 免震

- リノベーション

- シェアハウス

- SOHO

- スマートハウス

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けいたします。

この記事を読んだ方におすすめの記事

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング