建物賃貸経営の特徴~税金の基本とレバレッジ効果~

公開日: 2022.10.28

最終更新日: 2025.10.08

土地活用の方法のひとつに「建物を賃貸する」方法があります。

今回は建物賃貸経営において、他の土地活用手法との違い(特徴)など、基本的な内容をご紹介していきたいと思います。

1 建物賃貸とは

自ら不動産のオーナーになって、居住者と賃貸借契約を締結のうえ、毎月の賃料を徴収し、居住スペースを貸すことを目的としたものです。

駐車場経営やトランクルーム経営とは違い、人が居住する建物賃貸経営では借地借家法の適用となるものがあります。

その場合は「借主の保護」がより優先され、規制が厳しくなります。

1-1 建物賃貸経営の種類と特徴

大きく分類すると、「居住用」と「事業用」になります。

どちらも建物賃貸経営であることに変わりはありません。

一般的に、賃料が高いのは「事業用」になります。

しかしながら、経済情勢などにより、企業成績の悪化の場合は、統廃合が考えられ、移転や撤退のリスクは「居住用」に比べて、大きくなります。

建物投資の方法として、居住用建物1棟やオフィスビル1棟に投資する場合と区分された1部屋に投資する、あるいは工場・倉庫に投資する場合に分かれます。

空室リスクの観点からすれば、建物1棟やオフィスビル1棟には複数の戸数があるため、収益がゼロのリスクは軽減できますが、区分された1部屋、あるいは工場・倉庫は空室になれば、収益はゼロとなります。

このことより、物件を購入するにあたり、借入金がある場合ですが、特に区分された1部屋や工場・倉庫に投資する場合、退去後には空室となり、次の入居が決まるまでの間は借入金の返済をすることが深刻になります。

管理・維持の観点からすれば、居住用建物1棟やオフィスビル1棟に投資する方が、複数の戸数があるため管理の手間や費用はかかりますし、修繕費用も大きくなります。

購入の観点からすれば、居住用建物1棟やオフィスビル1棟を所有するには規模にもよりますが、大きな投資額が発生します。その方法は、すべてを自己資金で調達する、すべてを借入金で調達する、あるいはその併用のいずれかになります。

ここで言う倉庫は物流センターに見られるような倉庫ではなく、単体の倉庫を想定していますので、ご注意ください。

上記のように、建物を購入する方法は3つに分けられますが、その中で、借入金を用いた購入についてみていきます。

2 不動産投資のレバレッジとは?

「レバレッジ」とは、小さい力で大きな物を動かすことができる「てこの原理」の意味となります。

レバレッジを効かせないと当然ですが、自己資金として1000万円であれば、1000万円の物件しか購入できません。

レバレッジを効かせるということは、言い換えると、「金融機関からお金を借入れして、そのお金で自己資金の何倍もの高額物件に投資をする」という意味になります。その結果、自己資金と借入金を併用することになり、見た目の利回り以上の収益を得ることができるというものです。

具体例を挙げてみます。

<例1:自己資金のみ>

自己資金:1000万円 購入物件:1000万円 借入金:0円 利回り:10%

購入物件は1000万円で、利回りは10%なので、「年間収益は100万円」(1000万円×10%)となります。

<例2:自己資金+借入金>

自己資金:1000万円 購入物件:5000万円 借入金:4000万円

利回り:10% 金利:3%

購入物件は5000万円で、利回りは10%なので、年間収益は500万円(5000万円×10%)ですが、120万円(4000万円×3%)の利息が発生なので「年間収益は380万円」となります。

例1と例2を比べると、自己資金のみよりも借入金の併用の場合の方が、年間280万円も多く収入を得ることができています。また、自己資金に対する利回りは28%となり、投資効率としては、2.8倍(280万円÷100万円)のレバレッジを効かせたとなります。

ただ、実際にはこのように簡単な話しではありませんが、レバレッジを効かせた方が、より高い収益を望むようになるのは確かです。

投資効率を上げるにはレバレッジを効かせることは有効的ですが、「逆レバレッジ」と呼ばれることに注意が必要です。注意点として2つあります。

金利の上昇が発生した場合、あるいは利回りが低下した場合は、いずれも当初の予定より実質収益は減少となります。

このことより、レバレッジ効果を得るためには、「金利を低く、利回りを高くする」ことが重要になります。

また、駐車場経営やトランクルーム経営など他の事業に比べて、建物賃貸経営は投資額が大きくなり担保力も大きくなります。

この意味においても、他の事業とは違い、レバレッジ効果は大きくなり、建物投資の魅力のひとつになっています。

3 建物賃貸経営と税金について?

税法上、不動産の貸付けによる所得は不動産所得になり、不動産所得=不動産収入―必要経費で算出します。

不動産所得に関しては、不動産を多く所有している方が、税法上、有利な制度になっております。

不動産収入とは毎月の賃料収入のことで、必要経費は管理委託費、修繕費、減価償却費、固定資産税、損害保険料、支払利息などです。

また、建物賃貸事業を複数の場所で経営の場合は、すべてを合算して不動産所得とします。その結果、利益が出ている物件とそうでない物件があれば、これを相殺して、最終的に不動産所得として申告することができます。これを損益通算と言います。

この損益通算や必要経費は、知識を要することもありますので、詳細などは専門家に相談することをおすすめします。

建物賃貸経営においては、20年や30年といった長期にわたっての経営が多く見受けられ、その間には相続の発生も考えられます。この場合は建物賃貸不動産の相続となります。

相続財産のすべてが現金であれば、俗にいう「現金に色はつけられない」となり、1万円は1万円の評価となり、財産分与や税金計算もシンプルとなります。

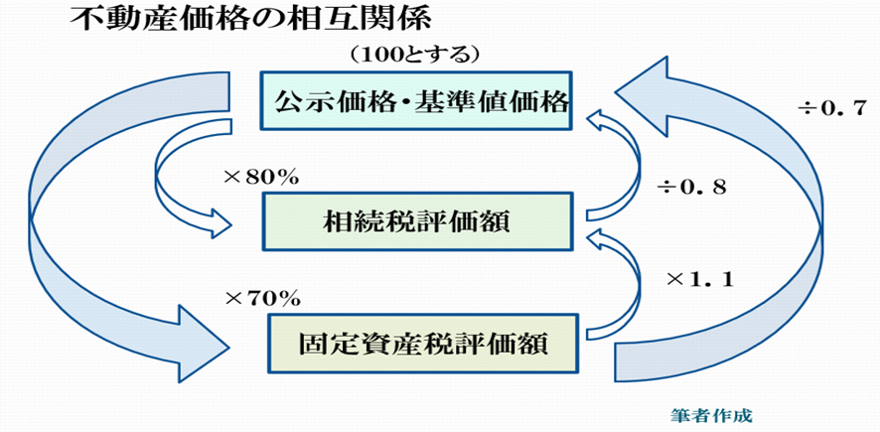

一方、建物賃貸不動産の場合はどうでしょう。「貸家建付地」と呼ばれる評価で算出します。

土地の評価は相続税評価額(路線価)を使用します。相続税評価額(路線価)と借地権割合は国税庁のホームページに路線価図を見るとわかるようになっています。

また、相続における不動産の評価は土地と家屋に分けて、計算していきます。借家権割合は全国一律30%と決められています。

計算式は自用地評価×{1-(借地権割合×借家権割合×賃貸割合)}が評価となります。

計算式は自用地評価×{1-(借地権割合×借家権割合×賃貸割合)}が評価となります。

賃貸割合は入居率を表す数字ですが、部屋数ではなく床面積の数字になるので、ご注意ください。

例を挙げます。

自用地評価が4000万円の土地に借地権割合が60%、入居率が100%のアパートの評価は4000万円×(1-0.6×0.3×1)=3280万円

自用地評価:敷地面積(㎡)×相続税評価額(路線価)の100%が評価となります。

以上の計算式にあてはめて、土地の相続税評価を算出します。

家屋の評価は固定資産税評価額にて算出します。貸家の場合は固定資産税評価額の70%が評価額となります。

現金での評価より、資産を不動産に組み替えた方が、評価は下がりますので、相続税がかかる方には有利とされる理由となります。

4.まとめ

建物賃貸経営といっても、「居住用」と「事業用」があり、「建物1棟に投資する」場合と「区分された1部屋に投資する」場合に分かれます。それぞれに、メリットやデメリットがあります。

建物賃貸経営では、他の事業にはないレバレッジを効かせて投資効率を上げることができます。

また、長期にわたっての経営となることが多く、相続の発生も考えられます。この時の評価においても現金で持つことより、有利となります。有利になるとはいえ、人生の終末近くに、慌てて不動産投資をすると、節税目的と判断される場合もあり得ますので、ご注意ください。

家庭の事情や資産背景によって、最適な方法を選択することが重要となります。

マイアドバイザー®

大学卒業後、建設分野で20年携わり、その後不動産・相続分野で10年以上携わっている。

(一社)神奈川県ファイナンシャル・プランナーズ連合会にも所属冊所有)。物の設備・清掃に関する知識も豊富。

- 【保有資格】

-

AFP/宅地建物取引士/賃貸不動産経営管理士/相続アドバイザー協議会認定会員

マイアドバイザー®。Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、

主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】

・CFP・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

「賃貸住宅経営」関連用語集

- 頭金

- アパートローン

- 一括借り上げ

- 貸主

- 管理会社

- 管理費

- キャッシュフロー

- 減価償却費

- サブリース

- 敷金

- 事業所得

- 自己資金

- 建物面積

- 投資利回り

- 入居率

- モデルルーム

- 利回り

- 礼金

- 瑕疵担保責任

- 団体信用生命保険

- 変動金利

- 融資

- ローン返済

- ローン手数料

- ローン保証料

- 修繕費

- 滞納保証

- 現状回復

- 共益費

- 空室率

- LDK

- オートロック

- 鉄筋コンクリート造

- 鉄骨造

- テラスハウス

- DK

- フローリング

- 窓先空地

- 間取り

- メゾネット

- 木造

- 1K

- 建蔽率

- 更地

- 耐用年数

- 制震構造

- 耐震強度

- 長期優良住宅

- 免震

- リノベーション

- シェアハウス

- SOHO

- スマートハウス

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けいたします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング