『円満』な資産承継を考える際の注意点。トラブル事例と承継までの流れ

公開日: 2022.10.28

最終更新日: 2025.10.29

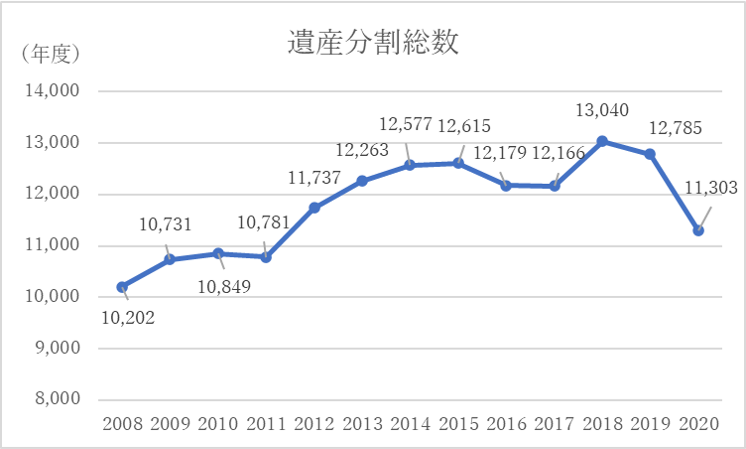

最高裁判所「司法統計」によると、「相続関係の係争件数(遺産分割事件数)」は年々増加し、毎年12,000件前後発生しています。 特に遺産の大半が不動産の場合は複数の相続人で分割するのが難しく、結果として相続税の納税自体が困難になる事もあります。

特に遺産の大半が不動産の場合は複数の相続人で分割するのが難しく、結果として相続税の納税自体が困難になる事もあります。

また、やむを得ず共有名義にするなど、問題を先送りすると、二次相続の観点から相続トラブルが起こりやすい状況になるケースもあります。

今回は円満な資産承継を考える際の、注意点としてトラブル事例と承継までの流れを紹介します。

1.資産承継に係るトラブル事例

1-1 失敗例1 不動産を共有名義で相続後のトラブル

平等での配分が希望だったので、相続の際、とりあえず不動産を共同名義にし、名義変更などの費用も折半しました。

売却した際に残ったお金を均等に分ければ、問題ないだろうと考えたからです。ただ、その後、トラブルとなりました。以下はその事例です。

事例

兄弟3名で実家を共有名義で相続しました。

長男は実家に居住しており、不動産価格が上がっている事を理由に、次男・三男は売却をして現金化したいと考えるようになりましたが、売却後の取分では長男は現在のような住まいの確保が困難になりそうなため、長男は売却には反対の立場です。

共有名義の不動産を売却する際には、共有者1名の判断では勝手にできず、共有者全員の同意が必要になります。

そうこう事態が進展しない内に、共有者の1人、次男が亡くなりました。

次男の相続人である甥姪とは、関係性が薄く、話し合いの場を持つことがさらに厳しい状況に陥ってしまいました。

結果、さらに時間だけが過ぎていき、建物のバリアフリーなどのリフォームも行えず長男家族も安心して生活ができない状況となっています。

不動産の共有とは、「1つの不動産を複数人で所有すること」ですから、過半数の合意がなければ機能改善(リフォームやリノベーション)を行えず、建て替えや売却などの処分も全員の合意がなければできません。

また、共有者ごとの相続が発生するたびに共有者が増えることとなり、権利関係も複雑化していきます。

相続の際に、共有名義者同士の関係性が良くても、その後の世代や環境により関係性も大きく変わってきます。

1-2 失敗例2 二次相続が盲点となり、家族間のトラブルとなる

両親のどちらか一方が亡くなった際の相続を「一次相続」、もう一方が亡くなった際の相続を「二次相続」といいます。

初めに父親が亡くなり、次に母親が亡くなった場合、父親の相続が一次相続、母親の相続が二次相続になります。

二次相続は一次相続に比べると揉めやすい(=トラブルになりやすい)相続です。

なぜなら、一次相続の際は、被相続人の配偶者(親)と子が相続人になりますが、二次相続の際は、遺産を作った当事者である親がいなくなるからです。

一次相続の場合はどちらかの親が存命していますから、例え子ども同士で不満があったとしても、親がいることで話がまとまるということがあり得ますが、二次相続の場合、親がいないため、一次相続で先送りしていた問題が噴出し、子ども同士でお互いの権利や感情をぶつけ合い言いたいことを主張するケースも多く、トラブルに発展するケースが少なくありません。

また、二次相続では、相続税の配偶者控除が使えないので、一次相続に比べて相続税が高くなることがあり、これもトラブルを引き起こす一因となります。

以上のトラブル例を踏まえ、今からできる基本的な対策を考えてみましょう。

1-3 今からできる基本的な対策

下記3点がポイントとなります。

① 相続対象となる不動産や財産に関する情報を家族と共有する。

② 遺言書を用意する。

③ 収益性・税制などの観点から、相続前と後の資産の譲り方を検討する。

まずは、資産承継の対象となる財産を洗い出しましょう。

不動産の資産に占める割合が大きくなる場合、相続人がどの程度の納税資金を用意したら良いか?など事前に確認する必要があります。

相続人の間で使う目的のない不動産がある場合は、売却して現金化するなど事前に想定しておくと良いでしょう。資産を分割しやすく、納税しやすい状態に転換しておくことが有効な相続対策です。

そして、遺産争い(=争族)防止のため、遺言書を用意しましょう。

遺留分を想定した遺言書を残す事で、相続トラブルを大きく減らす事ができます。資産承継を円満に進めるためにも、遺言書の作成は最も効果的なツールと言えます。

最後に、資産の持ち方です。

資産の利用時・資産承継時における収益性や税制の違いを知り、どのような持ち方が適切かを検討します。

将来的に賃貸住宅を建築する予定があるなら、生前に実行することのメリットは小さくありません。

また、生前贈与や生命保険を活用することで、相続税の納税や遺産分割を円満に進められる可能性も高まります。

関連記事

"円満"な資産承継対策をするための5ヶ条

争族にならないためには、事前の対策が最も大切です。

円満になるためのポイント5つを確認して行きましょう。

① まず、譲る側の「これから」を明確にしよう。

計画的な「資産承継」は、生前より一定の期間を掛けて、財産を確実に次世代に移していくことが理想です。

そういう意味からも、まず、配偶者を含む譲る側の「これから」の経済的な基盤を明確にすることが大切です。

つまり、徐々に「次世代に移す」財産 と 最後まで「自分自身で持っておく」資産を色分けするようにしましょう。

例えば、移転に時間の掛かる事業のノウハウや経営権などは徐々に移転させながら、生活に必要な経済的な資産や個々人でこだわりのある大切な資産は最後まで確保するようにしましょう。

以上の点からも"円満"な資産承継は、人生の1つの通過点であってゴールではありません。

仮に円満に資産承継が終了しても、長い人生が続く可能性もあります。まずは、資産承継後、どのように円満な人生を送りたいかを明確にしましょう。

② 生前の「合意」こそ、揉めない基本

ポイントは、譲る側の意思をはっきりと伝え、ご家族で納得&合意しておくことが、とても重要です。

曖昧さは争族の温床になります。

譲る側が曖昧にすればするほど、痼(しこり)が残ったまま、譲られる側の相続人同士は生きていかなければなりません。

特に、介護や後見の負担は、相続人間の公平感を崩し、争いの温床になりやすいポイントです。介護や後見を託す家族には、感謝の気持ちを持って、遺産配分を多くする事も一考です。

③ 共有は「争族」の元、回避すべし

「共有」はそれぞれの思惑の違いから合意形成を遅らせ、せっかく残した財産を争いの種の「罪産」にしてしまう恐れがあります。

また、相続人の数が多くなるほど意思疎通が難しく、共有財産への問題解決力も落ち、結果として財産の価値を下げてしまうことにつながることもあります。

分割が難しい不動産が主な相続財産ならば、相続人が換価分割や代償分割を行えるよう、生前から対策しておくことが肝心です。

④「点」から「線」の資産承継

贈与や相続が終わった時点で、家族関係が終わるわけではありません。

相続する側は、相続してからの今後の時間が長く、相続人同士が時間を共有して、人生を歩んでいきます。

ポイントは、生前贈与や相続により財産を一括で渡す「点」の資産承継ではなく、取り巻く経済状況・家族関係に対応可能な、「線」のような段階的かつ変更可能な、柔軟性が高い資産承継が理想的です。

⑤「できること」からすぐ始めよう

最も大事なことは、「できることから今すぐ始めること」です。

例えば、コロナ下で定期健康診断ができず、癌など命の危険になる進行性の大病が発見されると、持ち時間が限定されてしまいます。

また、認知症を発症してしまったら、相続対策はできなくなると考えてください。

法律上、認知症になった人は「意思能力のない人」と扱われる可能性が高く、意思能力のない中で行われた法律行為は残念ながら、すべて無効となり、法的効力を持ちません。元気な今のうちに手を打つのがポイントです。

| 不動産 | 管理、修繕、売却 |

|---|---|

|

銀行 |

預金口座の解約、振込み、引き出し |

|

生命保険 |

生命保険の加入、 請求、解約、 |

| 相続 |

生前贈与、遺言書の作成、遺産分割協議への参加 |

その際の対策として、成年後見人制度と民事信託があります。

成年後見人制度とは、認知症などが原因で自己判断能力が低下した人(被後見人)の財産を保護するために設けられた制度です。例えば、認知症になってしまった父親の代わりに、財産管理に関するすべての行為について、成年後見人は代理権を持つことができます。

民事信託とは、自分の信頼する家族などに資産を託し、管理や処分を代わりに行ってもらう仕組みです。

例えば、老朽化した賃貸物件を入居者獲得のために積極投資をする事ができます。

成年後見人と大きく違うのは、成年後見人制度は、被後見人の財産を被後見人の為にしか使用できませんが、民事信託は、柔軟に財産管理や資産の有効活用をする事ができます。

なお、成年後見人制度と民事信託は併用も可能ですので、状況に合わせて、選ぶと良いでしょう。

3."円満"な資産承継を実現するための5ステップ

それでは具体的な対策の手順を確認していきましょう。

① 所有資産を把握する

「資産」とは、現金だけでなく、土地や建物などの不動産、株式などの有価証券も含まれます。まずは、承継する資産を確認していきましょう。

アパートやマンションなどの不動産資産を継承する場合は、まずは、将来に向けて現状を把握し、場合によっては経営方法を見直す必要があります。実際に、経営されているアパートについて詳しく知らないという方は、意外と多いのではないでしょうか。

引き渡す先代が、現状の経営状態を把握し、経営状態が思わしくない場合は、何らかの手立てを早めに打ち、引き継ぐようにしましょう。

引き継ぐ世代が安心して、しっかりと経営できる環境を整えて、承継することが大切です。

② 自分と家族のライフプランを描く

資産承継というと、税金など専門的な知識を駆使して、難しい処理をすると考えがちですが、そんな必要はありません。

資産を引き渡す先代が、今後資産を受け継いだ次世代がどのように充実した人生を送れるかを最優先に考え、その先に円満な事業承継や相続対策の効果があると考えましょう。

今後の残された人生をどのように過ごすかを具体的に描く際にはエンディングノートを使ってみるのも有効的です。

③ 承継者と承継資産を決定する

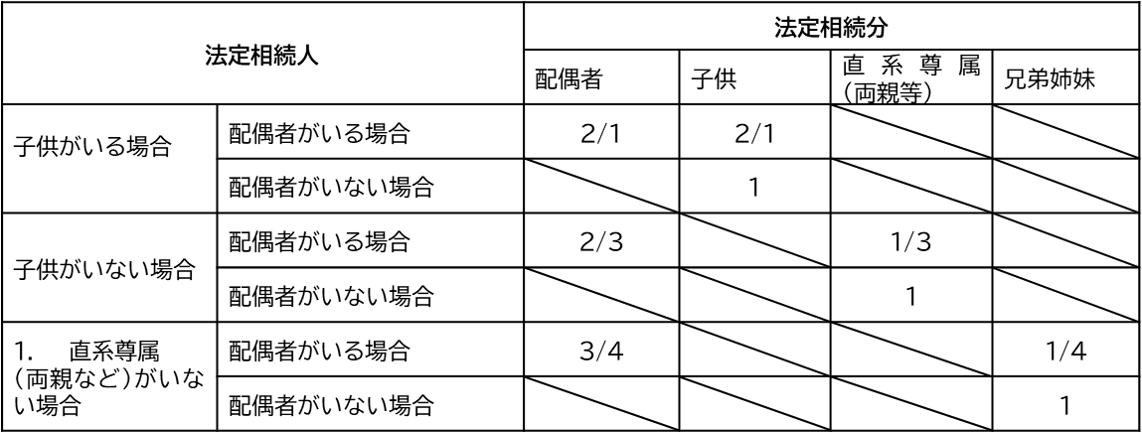

まずは、基本的な相続人の範囲を確認していきましょう。

死亡した人の配偶者は常に相続人となり、配偶者以外の人は、次の順位で配偶者と一緒に相続人になります。

なお、相続を放棄した人は初めから、相続人でなかったものとされ、内縁関係の人は相続人に含まれません。

【第1順位】 死亡した人の子ども

その子どもが既に死亡しているときは、その子どもの直系卑属(子どもや孫)などが相続人となります。

【第2順位】 死亡した人の直系尊属(父母や祖父母など)

父母も祖父母もいる時は、死亡した人より近い世代である、父母の方を優先します。

【第3順位】

死亡した人の兄弟姉妹

その兄弟姉妹が既に死亡しているときは、その人の子どもが相続人となります。

誰が何を引き継ぐかを、生前に全て決めるのは困難ですが、大まかに方針を定めておくのが無難です。

誰が何を引き継ぐかを、生前に全て決めるのは困難ですが、大まかに方針を定めておくのが無難です。

また、遺言書の準備を検討する際は、遺留分(法定相続分の1/2)に配慮して準備をする必要があります。

民法では、一定の要件を満たす相続人が最低限の遺産を受け取る事ができるよう配慮されています。この権利を遺留分と言います。

例えば、遺産の全てを長男だけに相続させる。と遺言書に記載されていた場合、遺言自体は有効ですが、本来、相続できる法定相続人は、遺留分に考慮して、相続分が決められます。

遺留分の権利がある人は、「配偶者」「子ども」「ご両親(法定相続人となった場合)」で、兄弟姉妹には遺留分はありません。

④ 納税負担の把握と、節税対策を検討する

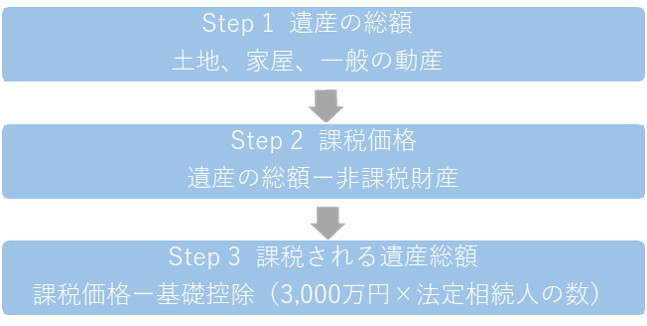

続税額の詳細や、節税対策は、税理士など専門家を交えた検討が望ましいですが、簡易シミュレーションによって概算の把握は、早い段階でできるようにしておきましょう。

まずは、課税される遺産相続を下記、Step1からStep3に沿って計算します。

相続税には法定相続人の数に応じて決まる「基礎控除」があり、基本的にはこの金額を上回った分の相続財産が課税対象となります。

相続税には法定相続人の数に応じて決まる「基礎控除」があり、基本的にはこの金額を上回った分の相続財産が課税対象となります。

相続財産がこの金額を下回れば課税されません。

納税負担金額が確認できたら、節税対策を検討しましょう。

生前にできるものとして、代表的な節税対策を2つ紹介します。

- 1. 生命保険の非課税枠を利用する。

生命保険金を受け取る際には、「500万円×法定相続人の数」の非課税枠を利用でき、法定相続人2人であれば、1,000万円が相続税の非課税対象となります。 - 2. 生前贈与を利用する。

代表的な生前贈与として、1月1日~12月31日の1年間(暦年)で110万円までの贈与であれば、贈与税は課せられない、暦年贈与があります。

例えば、相続人2人に5年間毎年110万円ずつ贈与することで、1,100万円を非課税で贈与できます。

⑤ 対策実施と定期的見直しを行う

対策を実施したら、定期的に見直しを行いましょう。

昨今の日本の急速な高齢化、終わりの見えないコロナ、日本の財政難など、世の中の変化のスピードは加速しています。

それに伴い、税制改革も都度、見直しが入る可能性があります。

実際に、相続税の基礎控除は昭和63年に行われた抜本改正以降、時代に合わせて繰り返し改正されています。

よって、1年に1度は定期的に検証していくことをおすすめします。

まとめ

遺産分割をめぐる家族の争いは、年々増加傾向にあります。

大切な家族の幸せのために作り上げた資産が争いの原因になってしまうことは、とても悲しいことです。

円満で円滑な資産承継の実現は、家族での合意形成が何よりも大切です。

備えあれば憂いなし、まずは、基礎となる資料を準備して、情報を共有することから始めてはどうでしょうか。

マイアドバイザー®。大阪で生まれ育つ。

商社や金融機関など様々な業界にて営業職で活躍。

営業人として大躍進の時代もあったが、有意義なお金の使い方を知らず、三十路に差しかかったある時【健康・生きがい・人間関係・お金】のすべてを失う。

その時に出会った「ファイナンシャル・プランナー」という資格・職業に感銘を受け、プロのFPに転身。2011年8月に株式会社円満プランニングを設立。「日本のサラリーマンを円満に!」をモットーに、自らの失敗談を大阪人らしく笑いに変えた親しみのある講演・相談業務を実践中。著書は「ご円満に。お金に困らない・お金でモメない生活設計術」。

- 【保有資格】

- ・CFP®・FP技能士(1級)・終活アドバイザー®・宅地建物取引士

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

- 【保有資格】

- ・CFP®・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

「税金・相続」関連用語集

- 青色申告

- 青色事業専従者

- 確定申告

- 私的年金

- 固定資産税

- 節税対策

- 相続税

- 不動産取得税

- 任意後見制度

- 定期借地権

- 年末調整

- 印紙税

- 贈与税

- 所得控除

- 登録免許税

- 都市計画税

- 住宅取得控除

- 借地権

- 遺言書

- 成年後見制度

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング