よくあるお困り事例から考える! 相続税の納税対策

公開日: 2022.10.28

最終更新日: 2025.10.29

2015年に相続税の基礎控除が縮小されて以降、大都市部の地価の高止まりもあり、主な相続財産が自宅のみであっても相続税を納付しなければならない方が増えています。

また、富裕層といえども、所有財産の多くは不動産で、預貯金など流動性の高い金融資産は比較的少なく、納税資金で苦慮されているケースが見受けられます。

そこで、納税に関してよく聞かれるお困り事例に基づき、対策を紹介します。

目次

1-1 お困り事例1:納税資金を生前に確保したい!

1-2 お困り事例2:一括で収めるおカネがない!

1-3 お困り事例3:物納しようにも不動産がない!

1-4 お困り事例4:相続不動産を売却する前に納税期限を過ぎてしまった!

1-5 お困り事例5:兄弟姉妹の滞納分も納付せよと税務署が!?

1-6 お困り事例6:実は納付額が間違っていた!

1.相続が起きたら

まずは相続が起きたら、いつまでに、何をしなければならないか、を押さえておきましょう。

相続人は、被相続人が亡くなった日の10ヶ月後までに、申告、納税をしなければなりません。

例えば、2022年4月6日に亡くなったら、10ヶ月後の2023年2月6日までです。

納税期限が過ぎても申告、納税ができていない場合、「無申告加算税」や「延滞税」がかかります。

以降によく聞かれるお困り事例を紹介しますので参考にしてください。

1-1.お困り事例1:納税資金を生前に確保したい!

相続税の納税は、原則「金銭による一括納付」です。一般に、相続財産は不動産が多く、すぐに現金化できる資産は少ない場合が多数です。

このままだと、納税資金が不足してしまいます。

こんなときは、土地を有効活用して、納税資金を確保する良い方法があります。

賃貸需要の高い地域に未利用の更地をお持ちであれば・・・賃貸アパート・マンションを建築すれば、毎月安定した家賃収入が得られます。

その家賃収入を原資にして、納税資金を確保するのです。

賃貸物件の建築により、更地と比べて利用制限されるため、該当土地の評価額が引き下げられ、節税対策にもなります。

また、確実に子など推定相続人に資金を渡すには、次の2つの方法があります。

1. 生命保険の活用

生命保険金は受取人の固有財産になるので相続財産には含まれませんが、被相続人の死亡後すぐに支払われるので、納税資金に最適です。

また、法定相続人が相続する場合、1人につき500万円の非課税枠があり、節税効果もあります。

ただし、注意点が2つあります。

1点目は、例えば、父(被相続人)が死亡して、母や子(相続人)が保険金を受け取るには、父を契約者(保険料支払い者)、被保険者とし、受取人は母または子としなければならないことです。この契約形態にしないと保険金が相続税の対象とならないからです。

2点目は、人はいつ亡くなるか分かりませんから、保障が一生涯続く終身保険に加入することです。定期保険では、保障期間が満了してしまうと、保障が無くなってしまうからです。

2. 生前贈与の活用

贈与税には1人につき年110万円の基礎控除額があります。

子など推定相続人に毎年110万円までを贈与しても贈与税はかからず、贈与された金額を納税資金として準備できます。

また、被相続人の財産が少なくなるため、節税効果もあります。

ただし、毎年に渡り贈与を受けることを贈与者と受贈者で約束している場合は定期金に関する権利となり、贈与税がかかるので注意が必要です。

1-2.お困り事例2:一括で収めるおカネがない!

もし、金銭で一括納付できなかったら、どうすればいいのでしょう。

実は、一定の要件を満たしていれば、分割納付=「延納」が利用できます。

延納でも無理なら、相続財産をそのまま納付=「物納」が利用できます。

物納に適した財産があるなら、物納を検討しましょう。

例えば、相続税評価額より低い価格でしか売却できない土地です。物納する財産は、相続税評価額で評価されます。

だから、このケースでは、売却価格よりも物納した相続税評価額の方が高くなるからです。

物納できる財産は、価格変動が少なく、売りやすい財産です。なぜなら、国は物納された財産を競売して現金化するので、売りやすい財産を物納対象としています。

また、国が優先順位を定めているので、相続人は物納する財産を自由に選ぶことはできません。

物納できる財産の種類と優先順位は、次のとおりです。

第1順位 不動産、船舶、国債証券、地方債証券、上場株式等

第2順位 非上場株式等

第3順位 動産

仮に、権利関係が複雑になっていたり、揉め事を抱えている財産だったりした場合は、物納できません。

例えば、①担保権が設定されている土地②争いがある土地③境界が明らかでない土地などです。

物納を考えるのなら、事前に境界確定等の準備を行うなどの対策が必要です。

1-3.お困り事例3:物納しようにも不動産がない!

相続不動産は自宅など自用地ばかりで物納できる不動産はないと諦めていませんか。

実は貸宅地の底地も要件を満たせば物納できます。

貸宅地とは、「人に貸している宅地」のことです。

借地人がいるため自由に処分することができません。買い取ってくれるのは、借地人くらいです。ですから、該当物件があるなら物納を検討しましょう。

厳しい要件をクリアするには、つぎの3つの事前対策が必要です。

① 土地の賃貸借契約書を作成

② 権利をはっきりさせておくこと

③ たとえ親族でも相場並みの地代に上げておくこと

1-4.お困り事例4:相続不動産を売却する前に納税期限を過ぎてしまった!

まず、相続不動産の売却について考えてみましょう。

相続した不動産を売却して納税するなら、できるだけ早く着手しましょう。

なぜなら、不動産の売却には時間や手間がかかるからです。普通の売却でも時間がかかるのに、相続では、不動産の名義変更が済まないと売買契約ができません。だから、納税期限までの時間的な猶予は余りありません。焦って安価で売却とならないよう、早めの準備を心掛けましょう。そうならないために、相続前に不動産を売却して現金化する手もあります。

なお、不動産を売却すると譲渡所得税がかかります。

相続から不動産売却・納税までの流れ

(下記⑴~⑹を10か月以内に行わなくてはなりません。)

⑴ 相続開始(不動産所有者の死亡) (例) 2月1日

⑵ 遺言執行または遺産分割協議

⑶ 不動産の名義変更(相続登記)

⑷ 不動産仲介業者の選定・契約

⑸ 売却開始・売買契約・決済

⑹ 相続税の納税(相続税の申告期限まで) 12月1日

もし、相続不動産の売却が間に合わず、納税期限を過ぎてしまったら、=「滞納したら」、どうなるのでしょう。

つぎのように、余分な税金と差押えが発生します。

① 相続税を滞納すると延滞税や加算税がかかります。

② 期限までに納税しないでいると、税務署から督促状が送られます。それでも納税せずに放置していると、財産を強制的に差し押さえられてしまいます。

滞納しないためには、事前に納税資金の手当てをしておく対策が重要です。

1-5.お困り事例5:兄弟姉妹の滞納分も納付せよと税務署が!?

自分はきちんと納税していても、他の相続人が滞納していると、滞納者の代わりに納税しなければならないことがあります。

これは、相続税には、相続人間で、お互いに連帯して相続税を納付しなければならない義務=「連帯納付義務」があるためです。

つまり、他の相続人が滞納した相続税を代わりに支払わなければいけなくなる可能性があるのです。

次の事例で解説します。

長男が5億円の不動産を相続し、長女が3億円、次女が2億円を相続しました。

相続税は、長男が1億7,500万円、長女が1億500万円、次女が7,000万円でした。

長女と次女は相続税を納付しましたが、長男は滞納しています。

長女は納付済みなのに、長男が滞納している相続税1億7,500万円の支払いを税務署から求められました。

こういう事態を防ぐには以下の対策をしましょう。

① 相続人同士で納税確認を取り合う。

② 遺産分割時に預貯金など流動性の高い金融資産を納税資金として各相続人に分割する。

③ かつ、納税資金は別途確保しておく。

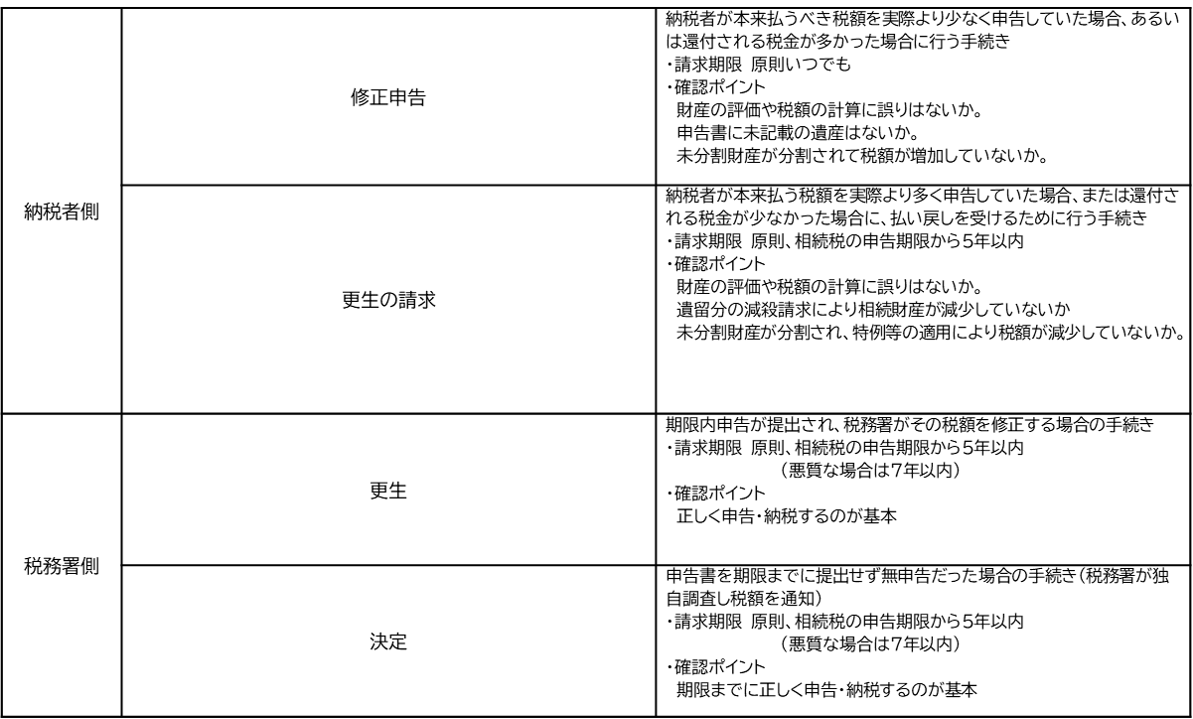

1-6.お困り事例6:実は納付額が間違っていた!

納税者側と税務署側に分けて、それぞれの手続きの概要、請求期限、確認ポイントを、以下の表にまとめましたのでご覧ください。

納税者側が間違いに気づいたら、なるべく早く、税務署に申告することです。

また、税務署側から通知が来たら、指摘された間違いを確認し、速やかに対応することです。

2.まとめ

相続税の納付は、現金一括納付が原則です。できなければ、延納や物納があります。

どちらにしても、相続前からしっかりと納税対策を立てておくことが大切です。

ご紹介した未利用地に賃貸アパート・マンションの建築=賃貸経営は、安定した家賃収入を原資に納税資金を準備でき、かつ、土地、建物の評価額引下げによる節税効果もありますから、賃貸経営オーナーの納税対策にはピッタリです。

相続に関する専門家や賃貸経営のノウハウを持った信頼できるパートナーに出会い、お付き合いすることが大切です。

関連記事

マイアドバイザー®。大学卒業後、地元の地方銀行に入社。システム開発、事務管理や営業推進といった本部を長らく経験。同社定年退職後、FPとして独立。

相続、資産形成を中心に講演、アドバイスを行う。研修講師をビジネス教育出版社、ユーキャン、ダイエックス、日本FP協会、地元老人会などで務める。

地元FM局(DARAZ FM)でFPコーナーを分担担当。趣味はジョギング(フルマラソン完走 50回以上)

- 【保有資格】

- ・CFP®・FP技能士(1級)・終活アドバイザー®・宅地建物取引士

・日本学生支援機構認定スカラシップ・アドバイザー(令和3年10月認定)

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

- 【保有資格】

- ・CFP®・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

「税金・相続」関連用語集

- 青色申告

- 青色事業専従者

- 確定申告

- 私的年金

- 固定資産税

- 節税対策

- 相続税

- 不動産取得税

- 任意後見制度

- 定期借地権

- 年末調整

- 印紙税

- 贈与税

- 所得控除

- 登録免許税

- 都市計画税

- 住宅取得控除

- 借地権

- 遺言書

- 成年後見制度

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング