高所得者向けのタックスマネジメント ~総まとめ~

公開日: 2023.11.15

最終更新日: 2023.11.15

「こんなに稼いでいるのに、残るお金が少なすぎる...」「給料が増えているのに、使えるお金が増えない...」

世間では、そもそも低賃金かつ給料が増えないという声が一般的ですが、実際には「高所得者」に分類されるような方でも事情は変わりません。ご相談をお受けして、むしろ、高所得者ほど高度かつ長時間の仕事をしているにも関わらず、状況が厳しくなっていると感じます。これは一体なぜなのでしょうか?どうすればいいのでしょうか?

そこで、この記事では全5回の連載の形で、高所得者向けのタックスマネジメント(節税)についてお伝えして参りました。みなさんの疑問解決や手取り収入の増額に、役立てて頂ければ幸いです。

第5回目の今回は...

今までの内容の総まとめ+αをお伝えします。

<過去の4記事>

目次

2. 節税方法は色々とある!高所得者ほど 大切になる「資産保全という考え方」

4. 節税効果は高所得者ほど高い!誰もが恩恵を受けられるわけではない

5. 節税とともに資産保全・第2の安定収入確保を軸に不動産投資を活用しよう

1. 手取りが少ない原因は税金!高所得者ほど今後も増税予測

高所得者にも関わらず手取り額が少なくなるのは「税金(と社会保険料)」が原因です。税金は国民全員が一律ではなく、高所得者ほどに税額が高くなる「超過累進税率」という制度になっています。

その結果、少しくらい年収が高くなってもほとんど手取り額が変わらなくなっているのです。

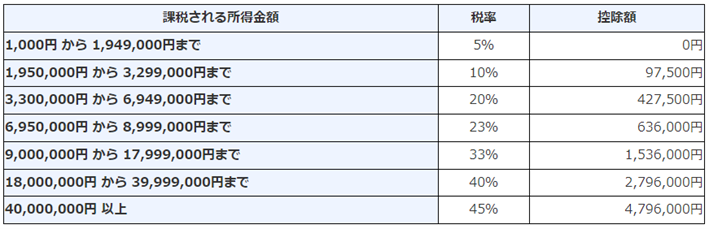

超過累進税率を採用した日本の所得税の税率は、以下のようになっています。

このように、所得税は年収が高まるほどに税率自体が高くなるようになっています。

このため特に税率の区分が変わる時などは、年収が上がっても上がったと実感しにくく、むしろ下がったと感じる時もあるほどです。

あくまで参考程度にですが、具体的な年収額と税金額、手取り額は以下のようになります。

|

年収 |

社会保険料 |

所得税 |

住民税 |

手取り額 |

|

1,000万円 |

131万4,000円 |

84万1,000円 |

63万3,000円 |

721万2,000円 |

|

2,000万円 |

172万9,000円 |

376万9,000円 |

159万2,000円 |

1,291万0000円 |

|

3,000万円 |

175万9,000円 |

788万3,000円 |

263万4,000円 |

1,772万4,000円 |

|

4,000万円 |

178万9,000円 |

1195万4,000円 |

363万1,000円 |

2,262万6,000円 |

|

5,000万円 |

181万9,000円 |

1634万4,000円 |

462万8,000円 |

2,720万9,000円 |

|

6,000万円 |

184万9,000円 |

2092万5,000円 |

562万5,000円 |

3,160万1,000円 |

|

7,000万円 |

187万9,000円 |

2550万6,000円 |

662万2,000円 |

3,599万3,000円 |

|

8,000万円 |

190万9,000円 |

3008万6,000円 |

761万9,000円 |

4,038万6,000円 |

|

9,000万円 |

193万9,000円 |

3466万7,000円 |

861万6,000円 |

4,477万8,000円 |

|

1億円 |

196万9,000円 |

3924万8,000円 |

961万3,000円 |

4,917万0000円 |

税金には「担税力」という考え方があります。

これは税金を負担する力のある人、つまり高所得者には多くの税金を負担してもらおうという意味合いです。そして現在の日本は、借金残高が毎年増えている一方、新たな税金の担い手については少子化となっています。

平均年収もほとんど変わっていないため、総じて自然な形での財政健全化は望めません。

よって今後、担税力のある高所得者の負担(増税)は、ますます強化されていくと思われます。

だからこそ今後は、高所得者ほど節税(タックスマネジメント)を意識することが大切です。

2. 節税方法は色々とある!高所得者ほど大切になる「資産保全」という考え方

節税方法はいくつかありますが、代表例を挙げると以下の通りです。

・ふるさと納税 :自治体に寄付をすれば(2000円を超える部分について)全額が税額控除、

一部は返礼品も貰える

・NISA :運用益が非課税となる制度。2024年から大幅に拡充される

・iDeCo :特別な私的年金制度。拠出時・運用時・給付時すべてで優遇される

・法人化 :資産管理会社を作ることで、所得税を税率の低い法人税扱いにする

・小規模企業共済:小規模な経営者の退職金制度。拠出時・給付時で優遇。優遇融資もアリ

・不動産投資 :減価償却費を活用することで、所得が大幅に減り、節税になる

・その他 :賃貸建物の建替え、戸建てから賃貸併用への建替えなど

節税をすれば手取り額は増えますが、現金で持っていても今や利息は付きませんし、物価が上昇するほど資産価値が目減りします。

そこで並行的に大切になるのが、資産を現金以外に変えておく「資産保全」という考え方です。これは資産を多く持つ傾向にある高所得者ほど大切な考え方といえます。

代表的な資産保全による現金の移し替え先は「株式や不動産」です。

株式投資なら値上がりの他に配当金や株主優待が得られますし、不動産投資なら値上がりの他に安定的に家賃収入が得られます。

特に不動産投資は、節税効果も併せ持つうえに比較的リスクも小さく、節税効果や収益性が安定しがちです。

節税しながら資産保全もしていきたい方にはうってつけといえます。

3. 節税や資産保全に最適となる不動産投資の基本

節税や資産保全に最適な不動産投資とは、「大家さんになること」です。賃貸建物を用意して人に貸し、家賃収入を得ます。

そしてこの時、「税金計算上の赤字」を出して給与など他の収入を税金計算上減らし(=損益通算)、節税に繋げるのが全体像です。

税金計算上の赤字とは「減価償却費」という、少し特別な税金制度を活用した方法になります。

減価償却費とは、賃貸建物に代表される「少しずつ価値が減少していく資産」のことです。

このような資産は、初年度にはお金を支払うものの、次年度以降はお金を支払わずに支払ったものと見なして経費として扱うことができます。

しかも賃貸経営における減価償却費の計算元は賃貸建物なので、減価償却費は金額が大きくなりやすく、ひいては経費も大きくなって税金計算上は赤字になりやすいわけです。

ただ減価償却には期限があり、効果が大きいからこそ終了後は格段に税金が上がります。

また減価償却するほどに、将来的に賃貸建物を売却する際には税金が上がる点に注意が必要です。

このため、賃貸経営という不動産投資をする場合は、しっかり先々を見据えた「出口戦略」を考えながら行うことが大切になります。

4. 節税効果は高所得者ほど高い!誰もが恩恵を受けられるわけではない

一例として、「築25年の木造賃貸物件」へ以下の条件で不動産投資をすると、おおよそ以下のような税金計算になります。

<前提条件>

・購入費用:諸経費込みで6,000万円(ワンルーム10戸) ※減価償却期間4年

・ローン:6,000万円、金利3%、20年返済、元利均等返済 ※年約400万円返済

・家賃:月7万円(年84万円×10戸=840万円)※満室として

・運営費用:年200万円(管理費や固定資産税など)

|

|

4年目まで |

5年目以降 |

|

家賃収入 |

840万円 |

840万円 |

|

運営費用 |

▲200万円 |

▲200万円 |

|

ローン返済 |

▲400万円 |

▲400万円 |

|

実際の損益 |

240万円 |

240万円 |

|

|

|

|

|

減価償却費 |

▲1500万円 |

0円 |

|

税金計算上の損益 |

▲1260万円 |

240万円 |

この不動産投資の効果を年収別に表すと、おおよそ以下の通りです(詳細は記事④をご確認下さい)。

|

|

年収1,000万円 |

年収2,000万円 |

年収3,000万円 |

|

賃貸経営時の年収 |

年収0万円 |

年収740万円 |

年収1,740万円 |

|

賃貸経営時の税+社保 |

約10万円 ※ |

約190万円 |

約580万円 |

|

賃貸経営時の手取り額 |

約990万円 |

約1,810万円 |

約2,420万円 |

|

賃貸経営による節税額 |

約270万円 |

約520万円 |

約650万円 |

|

節税効果6年分 |

約1,080万円 |

約2,080万円 |

約2,600万円 |

|

|

|

|

|

|

賃貸経営による利益額 |

240万円 |

240万円 |

240万円 |

|

節税分+賃貸経営利益 |

約510万円 |

約760万円 |

約890万円 |

|

賃貸経営6年間分 |

約2,040万円 |

約3,040万円 |

約3,560万円 |

※損益通算によって給与がゼロとなっても、社会保険料はゼロとならない

実際には賃貸経営による利益は波がありますが、節税効果についてはほぼ確定となります。その節税効果は大きく、しかも高所得なほどに効果的です。

ただし減価償却終了後は節税効果がなくなり、利益があれば逆に税金が増えてしまう点には注意が必要となります。

賃貸経営をすれば節税になるわけではありません。

また相応に年収が高くないと十分な節税効果が得られない点には注意が必要です。

しかし一方で、節税効果は不十分でも「税金支払いを繰り延べる効果」はあり、これも一つの利益といえます。

5. 節税とともに資産保全・第2の安定収入確保を軸に不動産投資を活用しよう

高所得な方ほど税金が気になり、自然と節税を強く意識しがちです。

それはそれで必要な考え方ではありますが、資産保全や第2の安定収入確保という側面も大切といえます。

そしてそのためには、賃貸経営という不動産投資は最適といえる一つです。

ただ不動産投資などの節税は、小難しいものが少なくありません。

自身でもしっかりと勉強を重ねつつ、不動産業者やファイナンシャル・プランナーなどにも相談しながら、正しく行動を起こしていきましょう。

6. 資産運用コンシェルジュのご案内

資産運用コンシェルジュとは、資産運用・不動産投資・相続・資産承継にまつわる「わからない」「お悩み」の解決をお手伝いするサービスで、お客様のニーズに合わせてさまざまな情報をご提供いたします。お気軽にご相談ください。

<資産運用コンシェルジュへのご相談はこちらから>

■執筆者プロフィール

株式会社優益FPオフィス・代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング