【特別連載】20代・30代の貯蓄額はどれくらい? ゼロからでも"いますぐ"資産形成を始めるべき理由

公開日: 2023.07.31

最終更新日: 2025.07.29

若いうちには他人事のようにも感じられる投資や資産づくり。

しかし、若いうちから資産形成を始めるメリットは大きく、じつは誰にでも簡単に始められます。

そこでこの記事では、20代・30代がこれから資産形成を進めるにあたり、ぜひ身につけてもらいたい基礎知識や心構えを連載でお伝えします。

第1回の今回は、20代・30代の資産状況や、資産づくりをすぐに始めるといいワケについてです。

>>関連記事:将来必要になる金額はいくら? その"上手な貯め方"まで徹底解説

1.ズバリ、20代・30代の貯蓄額は?

年齢を問わず、多くの人が漠然とした不安を抱えているのが「お金の悩み」。

特に20代・30代の若い世代では、将来に向けて資産づくりをしなくてはと思っていても、投資はもちろん貯蓄すらできていない。

そんな人が意外と多いのではないでしょうか。

実際、大部分の人が貯蓄をあまりできずにいて、そのことはデータからも明らかです。

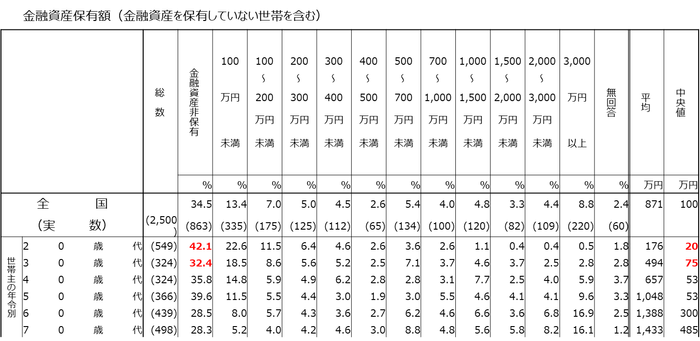

金融広報中央委員会による「家計の金融行動に関する世論調査[単身世帯調査]」(2022年)を見てみましょう。

家計の金融行動に関する世論調査(単身世帯、令和4年調査)

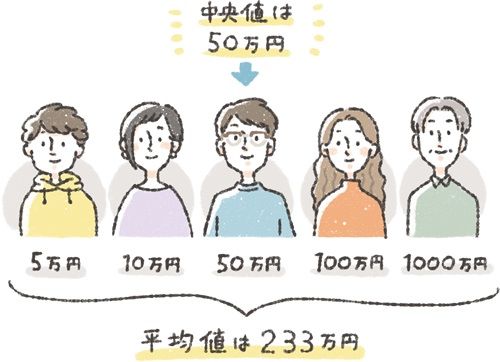

20代単身世帯の預貯金は平均約176万円、中央値だと20万円。30代単身世帯では預貯金が平均494万円、中央値が75万円となっています。(平均値は数字が大きい人によって大きく引き上げられるため、真ん中に位置する人の中央値がより実態に近いと考えられています)

さらに、日常的に使うお金以外には金融資産を何も持っていないという人が20代単身世帯で42%、30代単身世帯で32%もいて、若い人の多くが、資産形成を進められていないという現状が浮き彫りになっています。

まだまだ若い20代や30代は、仕事を覚えることや、自分を成長させるための自己投資に忙しく、思うように資産づくりができないもの。

お金のことに悩みを抱えているのはあなただけではありません。むしろ、資産形成を先送りにせず、20代・30代の早いうちから始められれば有利なくらい。心配は要りません。

2.「大相続時代」到来で20代・30代にも起こり得る相続

ところで、日本は、今後10~20年で高齢者が保有する多くの資産が子世代や孫世代に引き継がれる「大相続時代」に入るということをご存知でしょうか?

「2025年問題」が最近よく話題になっていますよね。

これは、人口の年齢別比率が大幅に変化して超高齢化社会となり、2025年を分岐点に社会にさまざまなインパクトを与えるというもので、大相続時代もこの2025年問題に含まれます。

20代・30代だと相続とは無縁と思っている人が多いかもしれません。

でもこれからは、この大相続時代の到来により、相続がより身近になっていくことが予想されます。

ここでまたデータを紐解いてみましょう。

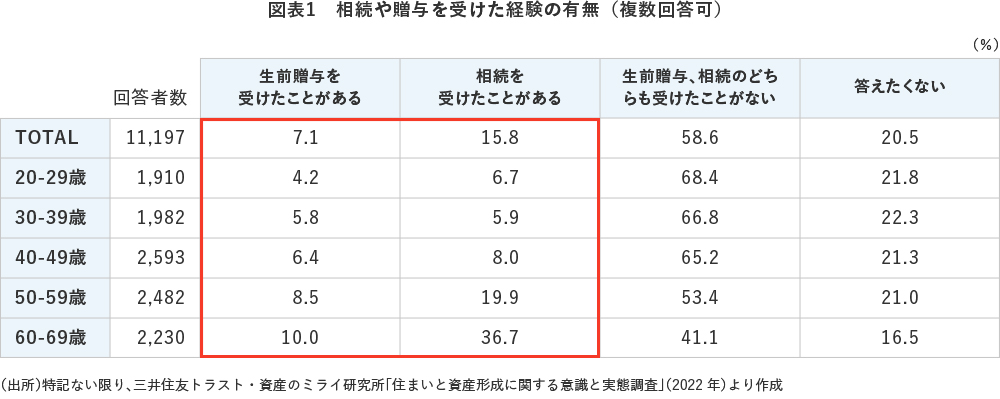

三井住友トラスト・資産のミライ研究所による「住まいと資産形成に関する意識と実態調査」(2022年)によると、相続や、生きているうちに財産を贈与する生前贈与を受けたことがある人は、20歳代でおよそ11%。30歳代で12%と相当数いる結果となっています。

また、それら生前贈与や相続の経験者が誰から資産を受け取ったかについては、生前贈与だと、20代は実祖父母から、30代だと実父母からの比率が最も高くなっています。

一方、相続だと、20代・30代とも、実父母と実祖父母からの比率が高いことが確認できます。

さらに相続に焦点を当てて、相続した資産の規模を見てみると、20代の相続資産額は平均およそ900万円。30代は2600万円とそれなりの規模があります。

また、その内容としては、20代・30代とも現預金で受け取っている人が6割を超え、最も多くなっています。

このように、思いのほか20代・30代でも多い、生前贈与や相続。大相続時代に向かう今後は、ますます若いうちから相続や生前贈与を受ける人が増えていきます。若い世代でも相続や生前贈与が他人事ではなくなりつつあるいま、あらゆる人が、将来の相続に備える必要が出てきているのです。

備えるとは、例えば、兄弟など他の相続人と一緒に財産を受け取る場合、どう分割して承継するのか。

遺産分割で揉めるケースは非常に多いものです。それを避けるためには、父母や祖父母が元気なうちに、家族で話し合っておくことが有効です。

また、生前に贈与を受けたら、それをどう自身の資産形成に組み込むのか。

不動産を相続したら他人に貸し出すのか、あるいは売却するのか。相続税対策はどうするのかなど、財産の活かし方についても考える必要があります。

生前に父母や祖父母と相談するにしても、相続のことや資産づくりに関する知識は必須となるので、いまのうちから身につけておくことが大切だと思われます。

3.早めに資産形成を始めて人生の選択肢を増やそう!

それにもし、相続や生前贈与を受けることがなかったとしても、20代・30代から将来に備えて貯蓄や運用を進める、つまり資産形成を始めるメリットはとても大きいものです。

それはなぜでしょうか。

若いうちから資産形成に取り組むことには、どのようなメリットがあるのでしょうか。

例えば、投資や預金などで得た収益を元本に加えて運用する複利運用では、運用期間が長ければ長いほど利益が雪だるま式に増えます。

例えば、手持ちの100万円を1年運用した際につく利息が5%だとします。

すると一年後には105万円になりますが、元本と利息分で増えた5万円も含めて再度運用するとその分利益も増えることになります。

また、定期的にコツコツと貯める積立商品では、積立期間が長くなれば、一度に積み立てる額が少なくてすみます。

それに、マイホーム購入など大きなお金が必要となるライフイベントが少ない20代・30代のうちなら、家計に余裕を持たせながら貯めていくことが可能です。

さらに、若いうちから資産運用を始めれば、成功や失敗も含めて投資の経験が豊富になり、お金をより効率的に増やすことができるようになりそうです。

加えて、資産づくりの計画を立てるためには、将来どれくらい必要になるのか、ライフプランをしっかり把握する必要があるため、プランを考え直す良いきっかけになるでしょう。そのうえ、若いうちから資産形成を進めれば、しっかり貯められるので、大きなお金が必要になる局面で自由な選択をできるようにもなります。

そのように、挙げればキリがないほど、20代・30代からの資産形成にはメリットが豊富なのです。

一方で、お金のことや資産づくりに関して、まだまだ知識が乏しい20代・30代。これを機に資産づくりに関して学ぼうと思った方は、総合資産サービスプラットフォーム「ASSET TRANSFORMATION(アセトラ)」を通じて情報収集を始めてみてはいかがでしょうか。

アセトラには不動産投資から相続対策まで、資産運用に関するお役立ち情報が盛りだくさん。

例えば相続に関して悩みがあれば、専門知識を持つ資産運用コンシェルジュに無料で相談することもできます。

こちらから、資産運用に必要な知識シリーズ3冊セット(お金、投資、不動産投資 編)や、アセトラパンフレットの無料ダウンロードのお申し込みをいただけます。

■ 資産運用に必要な知識シリーズ3冊セット(お金、投資、不動産投資 編)

次回(第2回)は、「将来必要になる金額はいくら? その"上手な貯め方"まで徹底解説! 」というテーマで解説します。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング