人生100年時代におけるライフプラン/今から考える資産形成

公開日: 2022.10.28

最終更新日: 2025.08.01

この記事のポイント

- 平均寿命と健康寿命の差が14年もある。

- ゆとりある老後に必要な額は2,000万円を超える。

- 後資金を無くさない方法は資産の寿命を延ばすこと。

人生100年時代の到来

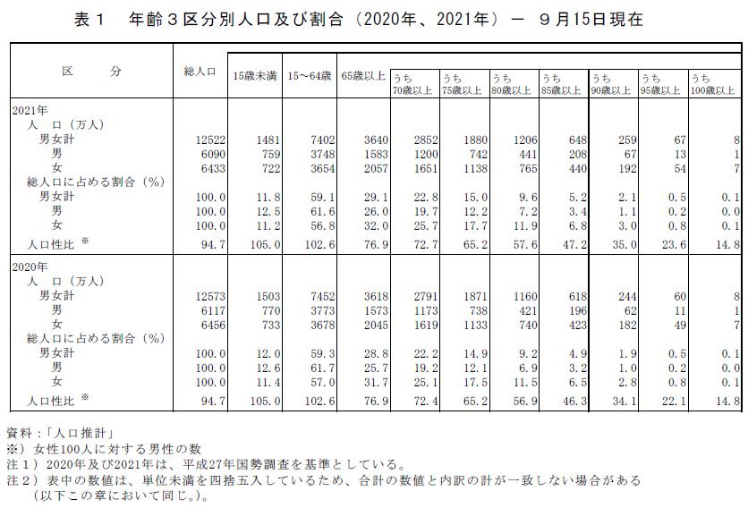

総務省統計局の調査によると、 日本の総人口(2021年9月15日現在推計)は、前年に比べ51万人減少している一方、65歳以上の高齢者人口は、3,640万人と、前年(3,618万人)に比べ22万人増加し、過去最多となりました。

総人口に占める高齢者人口の割合は29.6%と年々増加しており、過去最高となりました。

下記図から年齢階級別にみると、2021年の70歳以上人口は、2,852万人(5人に1人の割合)。80歳以上人口は、1,206万人(10人に1人の割合)ということがわかります。(表1)

出典:総務省統計局「統計から見た我が国の高齢者-「敬老の日」にちなんで-)」(令和3年9月19日)

出典:総務省統計局「統計から見た我が国の高齢者-「敬老の日」にちなんで-)」(令和3年9月19日)

https://www.stat.go.jp/data/topics/pdf/topics126.pdf

私たちの寿命は延び続け、今では"人生100年"は珍しくないことになっています。

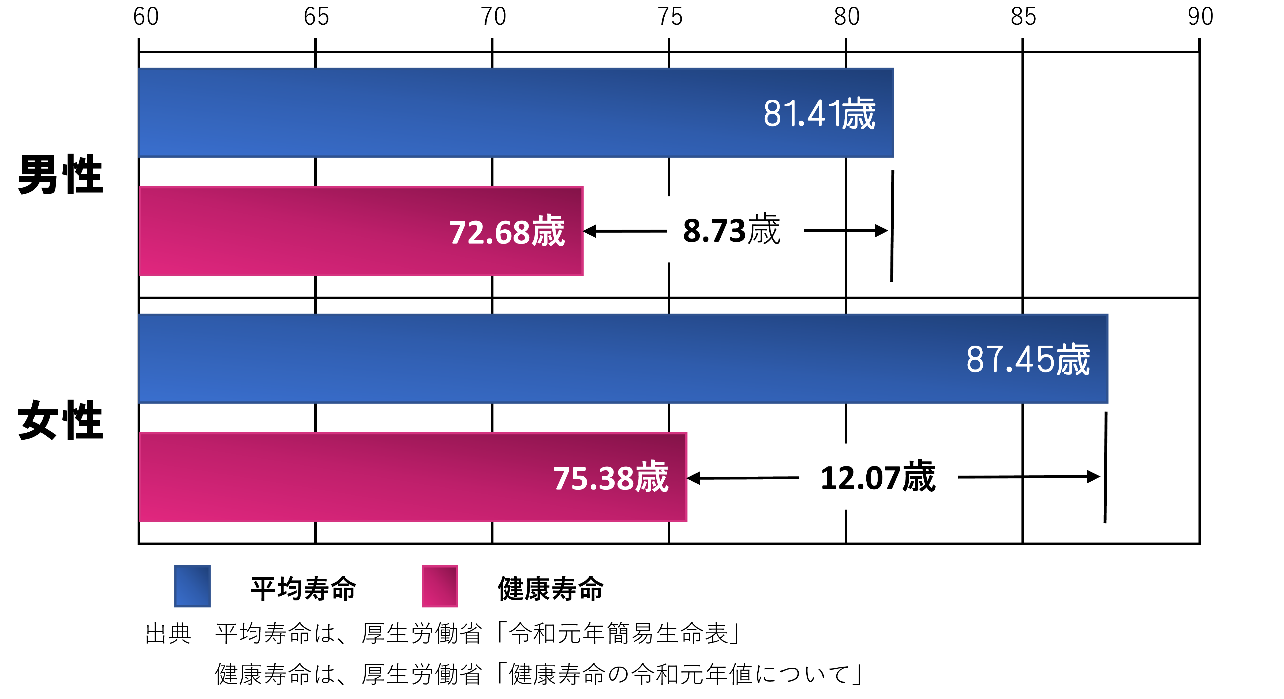

日本人の平均寿命(0歳児における平均余命)は、男性81.41歳、女性87.45歳に対し健康寿命は男性72.68歳、女性75.38歳となっています。しかし一方で、自立した生活を送れる期間といわれている「健康寿命」は、平均寿命より男性は約9年、女性は約12年も短いことが分かっています。

平均寿命と健康寿命の違いは、「何歳まで生きられるか」と「何歳まで健康で生きられるか」の違いです。これは支援や介護を必要とするなど、健康上の問題で日常生活に制限のある期間が約9年~12年もあるということです。

現時点の年齢からの余命を予測した統計を平均余命といいますが、現在65歳の平均余命は、男性85.05歳、女性89.91歳となっています。平均余命で考えると、健康上の問題で日常生活に制限のある期間が、約13~14年となる計算となります。

健康に生活できない期間には、病気や介護の費用などに多くの出費が予想されます。

健康であれば収入を得ることも、医療や介護の支出を減らすことも可能です。

老後まで円満に!の鍵は、健康であることと、資金計画に尽きるかと思います。

上記の点を踏まえて、ライフプランを形成していきましょう。

老後の生活にはどれくらいお金がかかるのか?

具体的な対策を講じるためにはまず、平均的に、どのくらい老後にお金を使うものなのかを考えてみましょう。

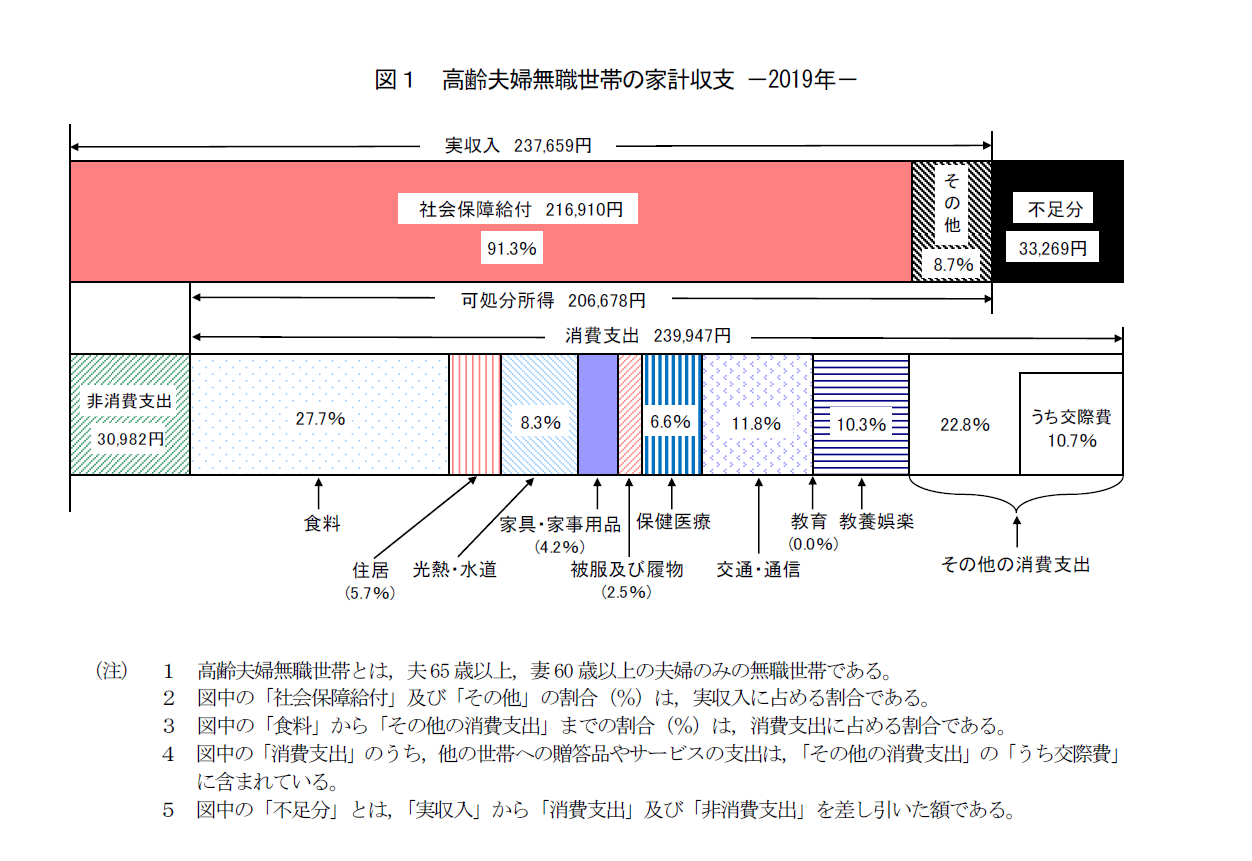

夫が65歳以上で、妻が60歳以上の無職世帯(夫婦のみの世帯)の家計をみると、実収入から税金や社会保険などの非消費支出を除いた約20.7万円の可処分所得に対して、消費支出は約24.0万円で、1ヵ月間に約3.3万円が不足しています。

出典:総務省「家計調査年報」/2019年

https://www.stat.go.jp/data/kakei/2019np/gaikyo/pdf/gk02.pdf

また、厚生労働省の調査(「厚生年金保険・国民年金事業の概況」/令和2年度)によると、会社員の場合、公的年金(基礎年金と厚生年金の合計)の受給平均額は65歳以上で男性約204万円、女性約131万円となっています。夫婦ともに会社員で共働き世帯だった場合、月額28万円程度の年金を受給できると計算ができます。しかし、この金額から税金や社会保険料が差し引かれることになりますので、上述の通り、消費支出約24万円を差し引くと、やはり平均的に一世帯あたり4~5万円程度不足することが考えられます。

人生は100年(65歳から35年ある)と仮定し、月5万円不足するとなると、35年×12か月×5万円=2,100万円準備すればよいと計算できます。

みなさんはこの数字を見て、どう感じられるでしょうか。私の場合、年金はもっと少ないよ。いや、もっともらえるはず。そんなにお金を使わないよ。いや、もっと使っているよ。などさまざまな感想があると思います。

また、子や孫に遺すお金も準備したい、ゆとりの資金も準備したい、介護費用で子供に迷惑をかけたくない、などの想いもあるかと思います。全国の高齢夫婦無職世帯の平均額をひとつの目安として、"自分の場合は?"を考えることがとても大切です。

資産の寿命を延ばす

年金だけでは月に数万円不足してしまうという課題に対して、具体的にどのような対策を講じればよいのでしょうか。さまざまな方法を挙げてみたいと思います。(1. 細く、長く。定年退職後も働く

定年退職した後も健康なうちは働くことで、資産の目減りを防ぐことができます。必ずしも退職前のようにフルタイムで働く必要はありません。先述の老後の収支を"自分の場合"として考えた結果をもとに、どれくらいの期間、いくらくらいの収入を得たらよいかを考えてみるとよいでしょう。

(2. 公的年金の繰り下げ支給を選択する

公的年金の受給は原則65歳からですが、受給開始を最大5年(70歳まで)遅らせることができます。これを「年金の繰下げ受給」といいます。1か月受給を繰下げるごとに支給年額が0.7%増加します。また、2022年4月から法改正により、繰下げ受給の年齢が最長で75歳になります。 最長の75歳まで繰下げ受給をした場合は、65歳時点で受給するよりも最大84%(0.7×120か月)増額した金額を受給できます。

(3. 私的年金をつくる準備をする

定年退職後も、資産から定期的に収入を得られるような仕組みづくりを考えておくのも対策のひとつです。「個人年金等の積み立て」、「iDeCo」や「つみたてNISA」の口座を作って積立投資の実践、所有不動産の有効活用等々、さまざまな方法が考えられます。とはいえ、何事もよくわからないまま、とりあえず取り組むというのは失敗のもとなので専門家に相談しながら検討、実践していくことをおすすめします。

(4. ミドルリスク・ミドルリターンの不動産投資をする

老後資金づくりは金融商品で!と考えがちですが、昨今の国債や定期預金のようなローリスクローリターンの運用ではなかなか資産を増やすまでに は至りません。かといって、ハイリスクハイリターンの投資手法では資金を失うリスクも高くなります。そこで、比較的安心・安定的に資産を増やすために、ミドルリスク・ミドルリターンの不動産投資に一考の余地があります。とりわけ、土地を所有している場合、不動産投資としてアパート経営を行えば、定期的に収入を得られるため、長期的な計画を立てやすいというメリットがあります。

動画で分かる!

ライフプラン診断

まとめ

- 人生100年を自分ごととして捉え、金銭的にも精神的にも、ゆとりのある老後を送るためには、"健康"でいることと、なるべく早いうちからの"資金計画"がとても重要です。

- 老後の生活において想定される収入と支出項目・金額を把握し、なるべく早いうちから時間をかけて対策を検討、実践することが必要です。

- 自分で納得・満足のいくライフプランニングを検討、実践するためには、時には専門家の幅広い知見、知識を借りることが有意義になるかと思います。

マイアドバイザー®

大阪で生まれ育つ。商社や金融機関など様々な業界にて営業職で活躍。営業人として大躍進の時代もあったが、有意義なお金の使い方を知らず、三十路に差しかかったある時【健康・生きがい・人間関係・お金】のすべてを失う。その時に出会った「ファイナンシャル・プランナー」という資格・職業に感銘を受け、プロのFPに転身。2011年8月に株式会社円満プランニングを設立。「日本のサラリーマンを円満に!」をモットーに、自らの失敗談を大阪人らしく笑いに変えた親しみのある講演・相談業務を実践中。著書は「ご円満に。お金に困らない・お金でモメない生活設計術」。

【保有資格】

・CFP®・FP技能士(1級)・ 証券外務員二種(日本証券業協会)

・日本学生支援機構認定スカラシップ・アドバイザー(令和3年10月認定)

・住宅ローンアドバイザー(一社:金融検定協会)

・終活アドバイザー(NPO法人:ら・し・さ)

「土地活用」関連用語集

- 不動産所得

- 路線価

- 土地活用

- 容積率

- 用途地域

- 債務不履行

- 元利均等返済

- 収益還元法

- 住宅金融支援機構

- 住宅ローン

- サービス付き高齢者住宅

- 賃貸併用住宅

- 基準地価

- 等価交換

- 地上権

- 貸宅地

- 貸家建付地

- 元金均等返済

- 公示地価

- 土地貸し

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けいたします。

■監修者プロフィール

株式会社優益FPオフィス 代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)/JーFLEC認定アドバイザー(金融経済教育推進機構)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング