資産運用の必要性と基本~長期運用と低リスクの重要性~

公開日: 2022.03.16

最終更新日: 2026.01.26

1. はじめに

2019年6月に金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」のレポートが公表された当時、毎日のように「老後2,000万円問題」がメディアなどに取り上げられていました。

皆さまも、それがきっかけで、ご自身の老後が心配になり、資産運用を考えたことはありませんか。

そもそもなぜ、資産運用が必要なのでしょうか。

日本の家計貯蓄率は低い

2019年4月「人生100年時代における資産形成」が、金融庁HPに公開されており、筆者の考えも織り交ぜながら、資産運用の必要性について説明します。

日本の平均所得金額・所得代替(公的年金・DB・DC(企業年金等)のこと)率は、主要国より低くなっています。私たち現役世代が老後を迎えるころには、さらに主要国との格差が広がっている可能性が高いと筆者は考えています。

日本の高齢者の就業率は、諸外国と比べ高く、日本の高齢者の資本所得(私的年金や非年金貯蓄としての収入)の割合は低くなっています。

つまり、それは老後も働かないと生活が困窮してしまうということを示しています。

「国立社会保障 人口問題研究所 将来人口推計 (中位推計)」より、金融庁が分析した結果、日本は60歳の夫婦のいずれかが、少なくとも95歳まで生存する割合は5割弱と見ているようです。つまり、日本の長寿化が進んでおり、日本人は長生きをすればするほど、生活が困窮してしまう可能性が高いことを示しています。

分かりやすく言うと、自分が平均寿命くらいまでは生きるだろうと想定して、現役時に貯蓄をしていたのにも関わらず、自分の想定よりも長生きしてしまった場合、現役時に貯めた貯蓄が足りなくなります。老後に貯蓄が足りなくなった結果、生活が困窮してしまう可能性は想像できますよね。世の中の医療などは日々進歩していますから、更に長寿化が進む可能性も考えられますよね。

それに加えて、現役世代(特に30代・40代)の収入・貯蓄は、昔よりも減少しており、日本の家計貯蓄率は2.6%と、OECD加盟国(経済協力開発機構加盟国)の平均4.8%より低くなってきており、日本人は退職後の余力が少なくなってきていると言えます。

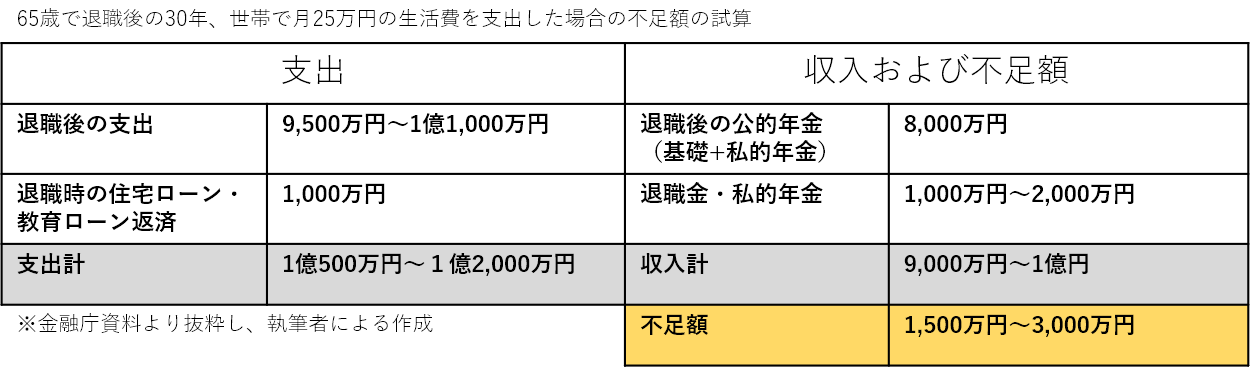

なお、金融資産額が少ない高齢者世帯の割合が上昇し、二極化も進んでいることから、65歳で退職後の30年、世帯で月25万円の生活費を支出する場合、金融庁の試算によると1,500万円~3,000万円の不足とのことです。 家計貯蓄率が低い原因は、日本では運用リターンによる金融資産額の伸びが小さいことが挙げられます。

家計貯蓄率が低い原因は、日本では運用リターンによる金融資産額の伸びが小さいことが挙げられます。

しかし、米国現役世代の金融資産額は、増加しています。米国では、株式や投資信託、退職口座での運用が積極的に行われています。

金融庁調べでは、1998年からの20年間の家計金融資産の伸びが、米国が2.7倍、英国が2.3倍と伸びているが、日本では1.4倍で留まっており、日本では効果的な資産形成が行われていないことが原因と見ているようです。

日本人の大半は、預貯金や保険だけの世帯も多いので、当たり前と言えば、当たり前かもしれません。

日本は資産運用において、改善の余地があると考えます。

よって、私たち現役世代は、一日も早く資産運用も念頭に入れて、家計貯蓄率の向上に取り組む必要があると考えます。

2.始める前に押さえておくべき資産運用の基本

資産運用に取り組む前に、ご自身の現状を整理し、計画を立てましょう。

例えば海外旅行に行きたいなと思った際に、まずは色々と計画を立てますよね。旅行費用が足りなければ、いくら足りないのか、いくらかかるのか、行った先でのかかる費用などあらかじめ計算し、旅行積立などをして、計画も立てることと思います。旅行の計画を立てることは、楽しいですよね。それと同様に、自身の人生という大計画も楽しんでいただけたらと思います。

まずは、自分のお金を3つに分けて、整理をしてみましょう。

- (1)日々の生活に必要なお金

- (2)近くに使い道が決まっているお金

- (3)当面使う予定のないお金

生活していれば、どうしても生活費がかかります。

固定費として掛かる費用、突発的に発生する費用、将来的に必ず掛かる費用などが、どうしてもあります。

そのため、全ての資金を資産運用に回すのではなく、「当面使う予定のないお金」で資産運用を行うことが原則です。「日々の生活に必要なお金」や、「近くに使い道が決まっているお金」は、資産運用に回してはなりません。

日々の生活に必要なお金とは、食費や光熱費、家賃や住宅ローンなどの住宅費、そして突発的に発生する医療費などの急な出費などのことです。

近くに使い道が決まっているお金とは、子供の進学費用などの教育資金、修学旅行のお金や、近く車の買い替えが必要な場合のお金などで、近くにどうしても支払いをする予定のあるお金です。

日々の生活に必要なお金と、近くに使い道が決まっているお金以外の、「当面使う予定のないお金」で資産運用を考えるのが無難です。

お金を3つに分けて整理したら、次は計画を立てましょう。計画とは、いつまでに、いくら貯める必要があるのか、ライフプランニングの観点から、資産運用の目標を立てていきましょう。

途中で修正しても構いませんので、まずは、いくら必要なのか、いくら貯めたいのか資産運用の目標を立ててみましょう。

3.長期運用を意識する

資産運用に回すお金は、「当面使う予定のないお金」とお伝えしましたが、盤石な資産を形成するには、長期運用を意識する必要があります。

短期的に儲ける運用には、長期運用と比べて、リスクも高く、時には資産を失ってしまうこともあります。無謀な短期的な運用ではなく、もっと長い目で資産運用に取り組みましょう。

「複利は人類史上最大の発見」

これは、特殊相対性理論で有名な物理学者アインシュタインの格言です。

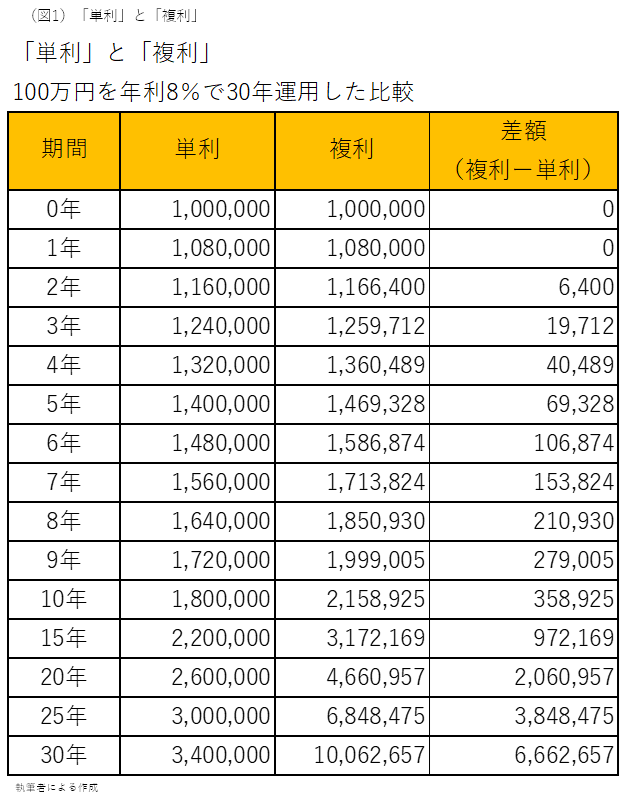

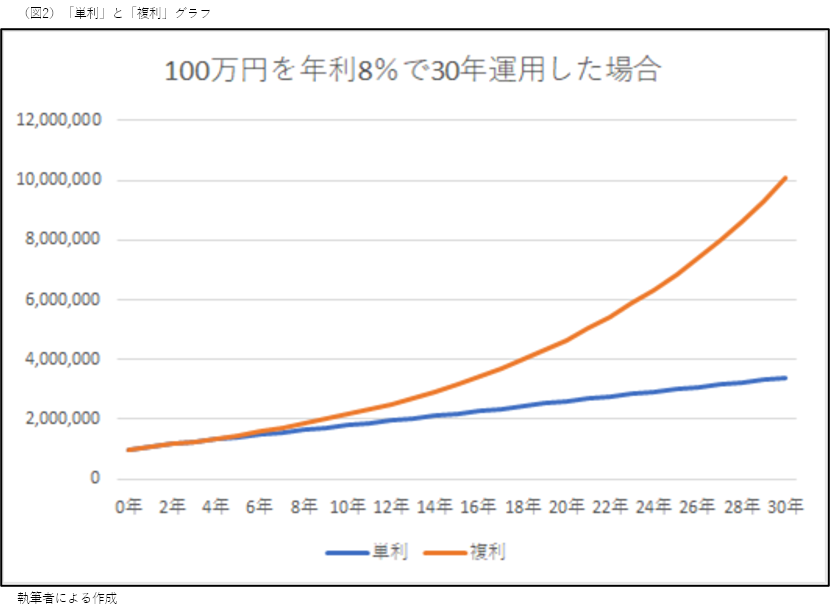

運用には、「単利」と「複利」というのがあります。「単利」とは、預け入れた元本にだけ、利子を計算する方法です。

一方、「複利」は、元本から発生した利子を元本に加えて、新しい元本として、さらに利子を計算する方法です。

複利運用は、利息が利息を生み、資産が雪だるま式に大きく育っていきます。この複利運用は、最初は階段をのんびり上っていくように資産が増えているように見えますが、次第に徐々にスピードが上がって資産が増えていく運用です。

「単利」と「複利」では、時間を追うごとに、どんどんと貯まるスピードに差が生まれます。

「単利」と「複利」では、時間を追うごとに、どんどんと貯まるスピードに差が生まれます。

時間を味方につけて運用するのが、複利運用です。複利運用を最大限に発揮してくれる方法とは、ずばり、長期運用です。長期運用をするには、一日でも早く、資産運用を開始する必要があります。

リスクとリターンの相関性

ただ、日本の低金利での預貯金では、複利運用だとしても、なかなか、実感はできないかもしれません。

ただし、預貯金以外の金融商品にはリスクも伴います。そのため、金融商品の特徴は3つありますので、必ず押さえておきましょう。

- 1.安全性:元本や利子の支払いが確実かどうか

- 2.収益性:収益の大きさは期待できるのか

- 3.流動性:現金が必要になった際にすぐに換金ができるのか

この金融商品の3つの特徴を踏まえて、多くの金融商品の中から、自分の希望に適った金融商品を選んでいくことになります。

では、それぞれの金融商品の特徴・メリット・デメリットを見てみましょう。

預金

【商品の特徴】

- 普通預金と定期預金がある

- 普通預金はいつでも引き出すことができる

- 定期預金が普通預金と比べ、一定期間引き出し制限を約束することで、普通預金よりも金利が高くなる

【メリット】

- 安全性が高い

- いつでも引き出しが可能

【デメリット】

- 収益性は低いため、昨今の低金利の時代では増やすことは期待できない

株式

【商品の特徴】

- 好景気や会社の業績が上がることなどで株価が上がる

- 会社が発行する株式を購入し、売却するこで利益を得ることができる

- 株式を保有することで、配当金を得ることができる

【メリット】

- 安売却時の値上がり益を期待できる

- 比較的、すぐに売却できる(換金までに数日かかる場合、特定の銘柄によってはすぐ売却できない場合もある)

- 株式を保有することで、自社商品や自社の割引券等の株主優待を受けることができる場合がある

【デメリット】

- 購入時価格からさまざまな要因により価格が下がり、期待した金額で売却できない場合がある

- リスク分散のためにたくさんの銘柄を保有する必要があるため、少額の資金で分散投資するには難しい

- 上場廃止になったり、倒産することで株式の価値がなくなり、損失を被ることもある

債券

【商品の特徴】

- 景気や会や地方公共団体、会社などが投資家から資金を借り入れる際に発行するもの

- 債券を発行する際に、予め償還時(満期のこと)に受け取れる金額や定期的に支払われる利子の金額などを決めている

【メリット】

- 収益性は預金よりは高い

- 安全性は発行体により異なるが、日本国債は安全性が高い

- 償還時は債券の額面に記載されている金額が受け取れる

- 定期的に利息を受け取ることができる

- 途中売却することもできる(換金までに数日かかる場合、特定の銘柄によってはすぐ売却できない場合もある)

- 市場金利が下落している際に途中売却した場合、購入時価格より高い金額で売れ、利益になる場合がある

【デメリット】

- 市場金利が上昇している際に、途中売却した場合は、購入時価格よりも安い価格でしか売れず、損失を被る場合がある

- 会社の業績の悪化により、債券の元本の払い戻しや利子の支払いができなくなったり、滞ったりする場合がある(購入時や定期的に債券の格付けを確認しましょう)

投資信託

【商品の特徴】

- 株式や債券などの金融商品を組み合わせて作られた金融商品である

- さまざまな金融商品の銘柄を組み合わせているため、分散投資が可能となっている

- 運用は専門家に任せることができる

【メリット】

- 分散投資でリスクを軽減できる

- 少額で運用が始められる

- ポイントで投資できる金融機関もある

- 運用は専門家に任せられるため、投資家側の難しい専門的な知識は比較的必要としない(自己責任のため、必要最低限の知識は必要)

- 分配金がある商品もある

- 市分配金を極力支払わず、再投資をして投資信託の価格を大きく育てる商品もある

- 途中売却することもできる(換金までに数日かかる場合、特定の商品によってはすぐ売却できない場合もある)

【デメリット】

- 投資信託の組み入れ銘柄はさまざまなため、リスク度合いも異なる(リスクの低い商品は収益性が低く、リスクの高い商品は収益性が高い傾向がある)

- 投資信託に組み入れられている株式や債券の発行体が破綻した場合、投資信託の値段が下がってしまう場合がある

不動産投資信託(REIT)

【商品の特徴】

- 不動産に特化した専門家が運用する投資信託

- 投資家から集めたお金で不動産を所有し、賃貸収入や不動産を売却した利益を分配している

- 少額で不動産投資が始められる

【メリット】

- 複数の不動産に分散投資されている

- 実物の不動産投資と比べて、少ない金額から運用可能

- 証券取引所で売買されているため、換金しやすい(換金までに数日かかる場合、特定の銘柄によってはすぐ売却できない場合もある)

- 比較的、高い分配金を受け取ることができる

- 物件の維持や管理は専門家に任せられるためえ、自分で行う必要はない

【デメリット】

- 不動産の賃貸事情や売却金額によっては、不動産投資信託の価格が変動する場合もある

- 景気動向や金利の上昇によって、不動産投資信託の価格や分配金が下がる場合がある

- 物件の維持や管理を専門家に全て任せているため、実物の投資用不動産と比べると、収益は少ない場合がある

- 実物の投資用不動産は毎月の家賃収入が見込めるが、不動産投資信託の場合は毎月ではなく、あらかじめ決められた時期にまとめて分配金が支払われる

金融商品の特徴やメリット・デメリットを見ていただきましたが、安全性と収益性と流動性が全て優れた商品というのは、ありません。

つまり、ローリスク・ハイリターンの金融商品は存在しないのです。求めるリターンに応じて、それ相応のリスクが必ずあります。

だからこそ、リスクを分散して資産運用することが大切になるのです。なぜならば、資産運用は自己責任だからです。これは、絶対に忘れないでください。

(※ローリスク・ハイリターンの金融商品の勧誘を受けた場合、投資詐欺の可能性がありますので、注意してください)

資産運用したいけど、まとまった資金が無い場合

若い世代や現役世代に多いのですが、まとまった資金が無く、資産運用のお金が準備できない場合も、投資信託や不動産投資信託は少額から資産運用が可能です。

また、毎月、積み立てで資産運用をすることも可能です。

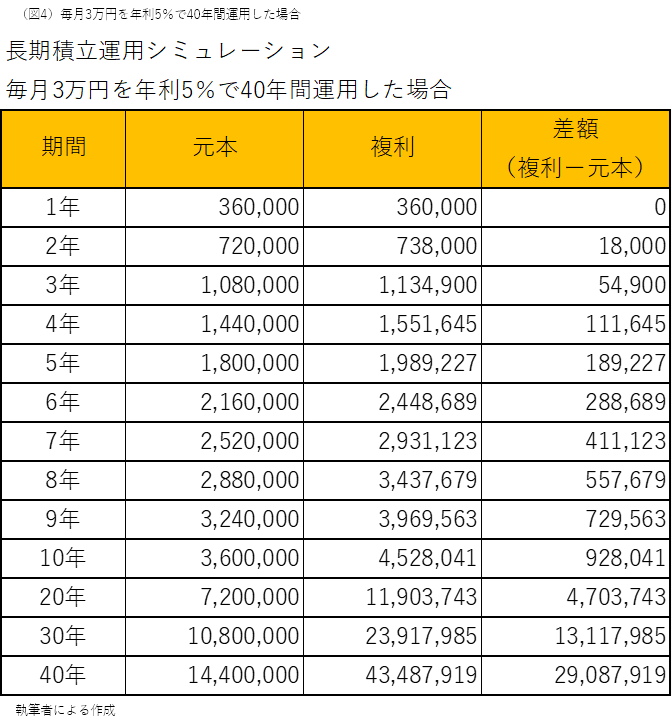

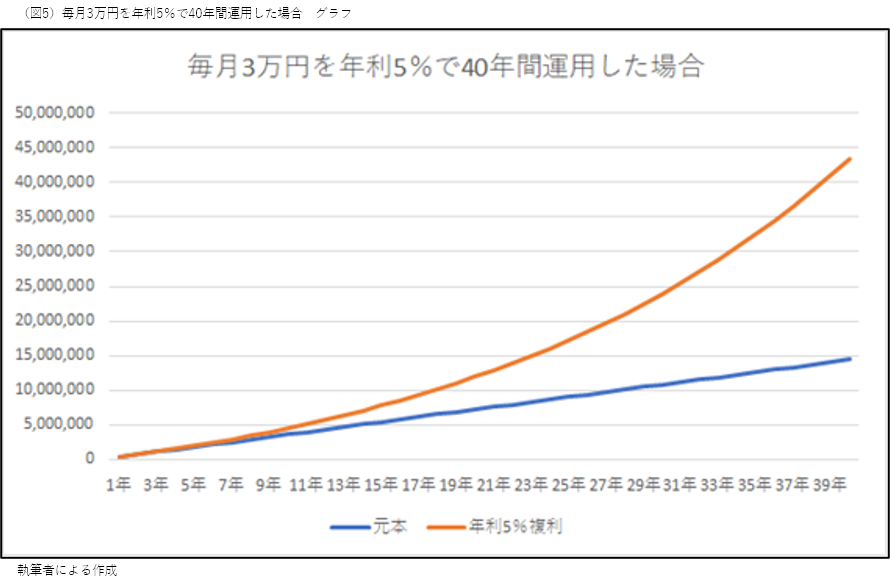

毎月3万円ずつ積み立てで、利率5%にて40年間運用した場合のシミュレーションをしてみました。

いかがでしたでしょうか。

いかがでしたでしょうか。

このシミュレーション結果を見て分かるように、早く始めれば始めるほど、老後2,000万円が足りない問題は解決できそうですよね。

突然ですが、私の実家の近所には、とある地主さんがいらっしゃいました。昔から、沢山の会社やお店などに不動産を貸して、収入を得ています。

そして、余った土地を活用して、畑などで野菜を作っていらっしゃいました。私は子どもの頃、近所の地主さんを見て、毎月、不動産収入を得ながら安定した生活ができて素敵だなと、憧れを抱いていました。

ある程度、まとまった資金ができると、資産運用の選択肢も幅も広がります。

例えば、上記のシミュレーションのように、まとまった資金が出来たら、自分も大家さんになって、毎月の家賃収入を得る生活の選択肢も考えられるようになります。資産運用は、人生の選択肢を広げることなのです。

5.まとめ

なお、万が一、借金などの金銭的な問題があり資産運用を考えるスタートラインにすら立てない場合、何もしないこともリスクです。

現在の生活をまず見直してみましょう。自力で解決できない場合は、一度、ファイナンシャルプランナーなどの専門家に相談して改善を試みることも大切です。

なぜならば、資産運用は、資産運用期間が長ければ長いほど、無理をすることなく、なるべく低いリスクで運用ができるからです。

資産運用期間が短ければ、希望する金額を達成するために、高いリスクを取らないとならなくなります。高いリスクを取って、希望する金額を達成できれば良いのですが、損失が出てしまっても挽回できる期間が残っていなければ、取り返すことすらできなくなってしまいますので、無理は厳禁です。資産運用は計画的に、早期に着手して、できるだけ無理なく、長期運用することが大切です。

初心者の方は一気に大金からではなく、まずは少額から資産運用を始めてみてはいかがでしょうか。

最後に、私からのお願いです。理解できない金融資産は、絶対に購入しないでください。なぜならば、すべてあなたの自己責任となるからです。足りない知識は、実績のある専門家の力を借りることも、とても重要です。

無理のない資産運用で、皆さまの人生が素晴らしいものになりますように・・・

マイアドバイザー®。複数の証券会社、生命保険会社、一般企業経理職等を経て、2013年10月に開業。

金融機関等への寄稿や、小学校から大学院・行政機関や企業などのセミナーや講演、主にライフプランおよび生命保険、資産運用設計のご相談を得意としている。趣味は財務諸表等を見ながらの株式分析。

【保有資格】

・AFP

・2級ファイナンシャル・プランニング技能士

・証券外務員資格第一種(日本証券業協会)

「土地活用」関連用語集

- 不動産所得

- 路線価

- 土地活用

- 容積率

- 用途地域

- 債務不履行

- 元利均等返済

- 収益還元法

- 住宅金融支援機構

- 住宅ローン

- サービス付き高齢者住宅

- 賃貸併用住宅

- 基準地価

- 等価交換

- 地上権

- 貸宅地

- 貸家建付地

- 元金均等返済

- 公示地価

- 土地貸し

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けいたします。

■監修者プロフィール

株式会社優益FPオフィス 代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)/JーFLEC認定アドバイザー(金融経済教育推進機構)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング