高所得者の悩み・高所得者の取り巻く環境とは

公開日: 2023.10.17

最終更新日: 2023.11.01

「こんなに稼いでいるのに、残るお金が少なすぎる...」「給料が増えているのに、使えるお金が増えない...」

世間では、そもそも低賃金かつ給料が増えないという声が一般的ですが、実際には「高所得者」に分類されるような方でも事情は変わりません。

ご相談をお受けして、むしろ、高所得者ほど高度かつ長時間の仕事をしているにも関わらず、状況が厳しくなっていると感じます。

これは一体なぜなのでしょうか?どうすればいいのでしょうか?

そこで、これから全5回の連載の形で、高所得者向けのタックスマネジメント(節税)についてお伝えしたいと思います。

みなさんの疑問解決や手取り収入の増額に、役立てて頂ければ幸いです。

第1回目の今回は...

高所得者にありがちな悩みと、高所得者の取り巻く環境について見ていきましょう。

■この記事のポイント

・高所得者なのに使えるお金が少ないのは、所得額が多くなるほど所得税・住民税などの税金

や社会保険料が増えるため

・日本の財政的背景を考えると、高所得者の税金負担は今後、ますます増える可能性が高い

・高所得者ほど、節税(タックスマネジメント)が肝心

1.なぜこんなにも手取り額が少なくなってしまうのか?

そもそも、なぜこんなにも手取り額が少なくなってしまうのでしょうか?

それは「税金や社会保険料」が原因です。

会社員の方なら自身の給与明細を見て、給料が支給されても、それがそのまま支給されるのではなく、まず支給と同時に税金や社会保険料が差し引かれ、その残りが手取り額として支給されていることがわかります。

この税金や社会保険料は、国民全員が一律というわけではなく、当人の所得(年収)によって金額が決まるのがルールです。

特に税金については、年収が高いほどに、より高額になる「超過累進税率」というルールが採用されています。

これが、みなさんの「給料が増えているのに、使えるお金が増えない...」という悩みの原因の正体です。

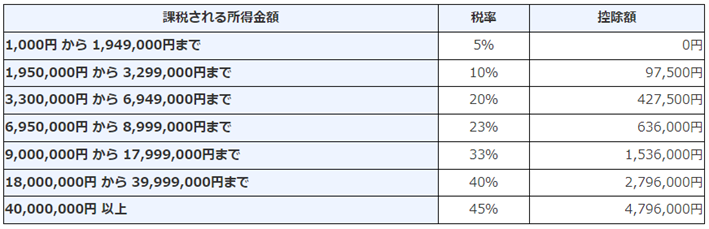

具体的な現在の日本の所得税率は、以下のようになっています。

給料が支給されても、その給料にそのまま課税されるわけではありません。

「給与所得控除」「基礎控除」などの各種の控除(税金計算上、給与収入から差し引ける経費のようなもの)を差し引いた残りに、上記の税率を掛けて税額を計算します。

しかしそれでも差し引ける控除にも限度がありますから、年収が高いほどより重い税金が課せられるわけです。

所得税は上記の通り、年収が高いほどに課税される所得区分が変わり、それに伴って税率まで変わってきます。

このため、みなさんのような高所得者であるほど税率自体が高額になるので、やはり手取り額は大きく変わらないのです。

正確には各人の事情によるので、あくまで参考程度にですが、具体的な年収額と、それに伴う税金額、手取り額は、おおよそ以下のようになります。

|

年収 |

社会保険料 |

所得税 |

住民税 |

手取り額 |

|

1,000万円 |

1,314,000円 |

841,000円 |

633,000円 |

7,212,000円 |

|

2,000万円 |

1,729,000円 |

3,769,000円 |

1,592,000円 |

12,910,000円 |

|

3,000万円 |

1,759,000円 |

7,883,000円 |

2,634,000円 |

17,724,000円 |

|

4,000万円 |

1,789,000円 |

11,954,000円 |

3,631,000円 |

22,626,000円 |

|

5,000万円 |

1,819,000円 |

16,344,000円 |

4,628,000円 |

27,209,000円 |

|

6,000万円 |

1,849,000円 |

20,925,000円 |

5,625,000円 |

31,601,000円 |

|

7,000万円 |

1,879,000円 |

25,506,000円 |

6,622,000円 |

35,993,000円 |

|

8,000万円 |

1,909,000円 |

30,086,000円 |

7,619,000円 |

40,386,000円 |

|

9,000万円 |

1,939,000円 |

34,667,000円 |

8,616,000円 |

44,778,000円 |

|

1億円 |

1,969,000円 |

39,248,000円 |

9,613,000円 |

49,170,000円 |

右端を見比べると分かりやすいですが、年収が1,000万円増えても、手取り額は4~500万円程度しか増えていません。

年収が上がっても、およそ半分が差し引かれているのですから、高所得者のみなさんでも使えるお金がなかなか増えないと感じるのも当然です。

そしてその原因として年収が上がる度に、中でも所得税が極端にハネ上がっているのが見て取れるかと思います。

まずは、高所得者ほど高い税率を課せられて高額な税金を納めなければならないため、いつまでたっても思うほどには手取り収入が増えないという点を知っておきましょう。

2.高所得者は今後ますます課税負担が増す方向に

高所得者のみなさんの税金は今後、どのようになるのでしょうか?

結論としては、高所得者の税金は今後、「ますます課税負担が増す方向性」と思われます。

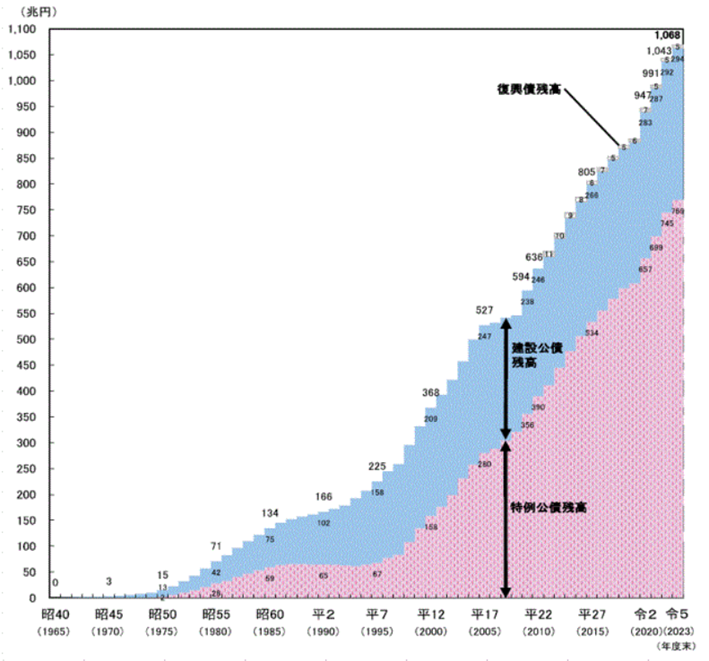

国税庁(財務省)の「日本の財政の現状と課題」によると、現在の日本の公債残高、つまり借金の残高は、以下の通りです。

この通り、日本の借金残高はうなぎのぼりに増えています。

つまりそれだけ、毎年のように税収が不足しているのが日本の実情です。

そして国であっても借金は、金利を付けて返済しなければなりません。

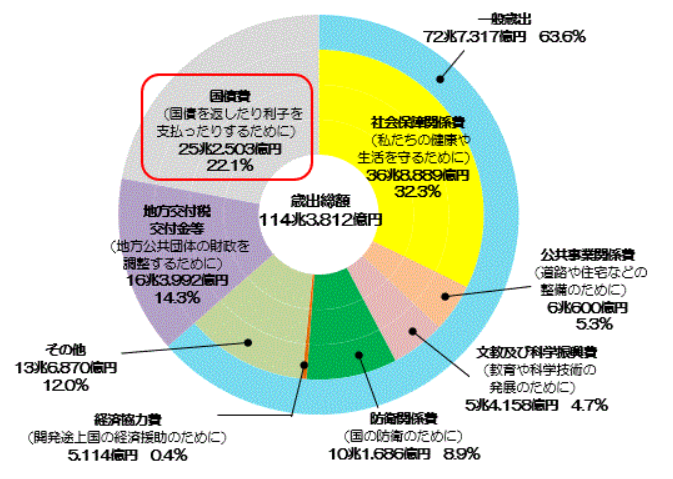

その返済事情を含めた国の支出の内訳は、以下のようになっています。

現時点でもすでに国債費が支出(歳出)の2割を超えています。

つまり、借金が増え続けているわけですから、必然的に返済に充てる国債費も今後、増え続けることになります。

今後、それこそ新型コロナのような有事が起こる度にさらに借金が増えるでしょう。

他の支出も高齢化社会を背景に、主に社会保障関係費などを中心に増えるでしょうから、なかなか他の支出を削ることも難しい状況です。

支出を下げることが困難なら、残る財政対策は「収入を上げること」になります。

つまり、「増税」です。

税金には基本として「担税力」という考え方があります。

これは文字通り「税金を負担する力」のことであり、簡単にいえば「負担する力のある人に、より多くの税金を負担してもらう」という考え方です。

つまり所得が多い人には多くの税金を負担してもらおうという考え方であり、先ほどの超過累進税率は、まさにこの考え方が元になっています。

この考え方は、最近は実に顕著です。

具体的には近年、高所得者に限って以下のような増税が行われました。

・2020年:所得2,500万円以上の方の「基礎控除・配偶者控除の廃止」

・2022年:おおむね年収1,200万円以上の方の「児童手当の廃止」

・2025年:所得30億円以上の方の「金融所得課税の強化」(予定)

また頻繁に社会保険料も増額され、逆に給与所得控除は減額されています。

一般家庭を対象にした新型コロナや子育て関連の助成金などでも、一定の年収制限が課され、高所得者ほど対象外になりがちです。

総じて、高所得者の負担は毎年のように増えています。

みなさんもご存じの通り、今や少子高齢化社会です。

今後の社会の担い手、税金を負担してくれる現役世代≒生産年齢人口は減る一方です。

つまり、自然な形での財政の健全化は望めないため、どうしても今後も増税が続く可能性が高く、中でも担税力の高い高所得者向けの増税は、強化されながら続く可能性が極めて高いでしょう。

ただ、国は課税・増税を強化する一方で、税金負担を少なくする「節税(タックスマネジメント)」についても一定のルールを定めています。

ルール外の行為は脱税となって違法行為になりますが、節税は国が認めている適法なルールです。

つまりこのルールを正しく理解し、それに沿って節税を行うことで税金負担を少なくでき、

ひいては自身の手取り額を増やすことができます。

高所得者ほど税金負担が大きいからこそ、その節税効果も大きくなりがちです。手取り額を増やしたいなら、高所得者ほど節税を強く意識することを心がけましょう。

3.まとめ

高所得者なのに使えるお金が少ないのは、所得額が多くなるほど所得税・住民税などの税金や社会保険料が増えるためです。

日本の財政的背景を考えると、高所得者の税金負担は今後、ますます増える可能性が高いといえます。

このため高所得者ほど、節税(タックスマネジメント)が肝心です。

少しでも手元に残るお金を増やしたいと考える方は、ぜひこの機にタックスマネジメントについて理解を深めましょう。

次回は、具体的な節税方法についてお伝えします。

■執筆者プロフィール

株式会社優益FPオフィス・代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング