年収別の節税効果をシミュレーション比較

公開日: 2023.11.07

最終更新日: 2023.11.10

「こんなに稼いでいるのに、残るお金が少なすぎる...」「給料が増えているのに、使えるお金が増えない...」

世間では、そもそも低賃金かつ給料が増えないという声が一般的ですが、実際には「高所得者」に分類されるような方でも事情は変わりません。ご相談をお受けして、むしろ、高所得者ほど高度かつ長時間の仕事をしているにも関わらず、状況が厳しくなっていると感じます。これは一体なぜなのでしょうか?どうすればいいのでしょうか?

そこで、この記事では全5回の連載の形で、高所得者向けのタックスマネジメント(節税)についてお伝えしています。みなさんの疑問解決や手取り収入の増額に、役立てて頂ければ幸いです。

第4回目の今回は...

節税効果の年収別のシミュレーションと、不動産投資の注意点について解説します。

1. 減価償却を活用した不動産投資節税をやるメリットがある年収の目安は?

今回は、「築25年の(中古の)木造賃貸物件」を購入したという前提でシミュレーションしましょう。

木造の賃貸物件の減価償却期間(法定耐用年数)は22年ですが、上記のように購入時点で減価償却が終了している場合は、「法定耐用年数の20%の期間(1年未満切り捨て、最短2年)」を減価償却期間とすることが可能です。

このため、まずは減価償却できる4年間(22年×20%=4.4年≒4年)を節税目的で賃貸経営するとして計算します。

1-1. 賃貸経営中の節税効果

まず、各期間の賃貸経営の収支は以下の通りです。

<前提条件>

- 購入費用:諸経費込みで6,000万円(ワンルーム10戸) ※減価償却期間4年

- ローン:6,000万円、金利3%、20年返済、元利均等返済 ※年約400万円返済

- 家賃:月7万円(年84万円×10戸=840万円)※満室として

- 運営費用:年200万円(管理費や固定資産税など)

※ローンは4年終了時で約5,000万円の残高

※すでに減価償却が終了している場合、ローンが組みにくい点に注意

※以後も含めて、計算はあくまで概算です。正確な数字は税理士などにご確認ください。

|

|

4年目まで |

5年目以降 |

|

家賃収入 |

840万円 |

840万円 |

|

運営費用 |

▲200万円 |

▲200万円 |

|

ローン返済 |

▲400万円 |

▲400万円 |

|

実際の損益 |

240万円 |

240万円 |

|

|

|

|

|

減価償却費 |

▲1,500万円 |

0円 |

|

税金計算上の損益 |

▲1,260万円 |

240万円 |

この前提なら、4年目までは実際には現金ベースで利益が出ているにも関わらず、減価償却費を経費として計上できるので、大きな税金計算上の損失を出すことができます。

しかし、5年目以降は減価償却が経費計上できなくなるため、現金ベースの利益がそのまま税金計算上の利益となり、節税効果がなくなってしまいます。

十分な現預金をお持ちの方でローンを組まなければ、その分だけ税金計算上の損失は減りますが、実際の利益は増えるため、より安定的な賃貸経営が可能です。

現金収入の確保か?節税か? 何を目的に不動産投資をするのかを明確にして対応を変えることも一案です。

1-2. 減価償却が終了したので賃貸物件を売却すると...?

次に、この5年目になったら購入した賃貸物件を売却するという前提で計算します。購入して4年経過後の売却は「短期譲渡所得」に該当し、税金の計算式と税額は以下の通りです。

・計算式:譲渡価格-(取得費+譲渡費用)-特別控除額=課税譲渡所得金額

税額:課税譲渡所得金額×所得税30%(+住民税9%)

※特別控除とは自宅などの場合、本ケースでは適用しないものとして計算

それぞれを以下の前提で計算すると、税額は以下のようになります。

なお、すでに耐用年数の全期間が経過している場合、一般的な土地建物の比率は6:4程度です。よって本件は購入費用6000万円だったため、建物費用を2400万円(6000万円×4/10)、土地費用を3600万円として計算します。

<前提条件>

・譲渡価格:5,500万円

・取得費 :3,600万円 ※建物は全額を減価償却しているため0円

・譲渡費用:300万円

<税額>

・5,500万円-(3600万円+300万円)=1600万円

所得税:1600万円×30%=480万円、住民税:1600万円×9%=144万円

480万円+144万円で合計624万円≒約600万円が税額となる

この前提なら4年目までは節税できて良かったわけですが、5年目に売却すると600万円程度の税金を納めなければならなくなります。

売却=出口戦略も見据えた上で、対処する必要があります。

1-3. この賃貸経営を、それぞれの年収の方がした場合の節税効果は?

年収1,000万円、年収2,000万円、年収3,000万円の方が今回の賃貸経営を行った場合について計算してみましょう。

まず所得税の税率と、それぞれの年収における通常時のおおよその税額&手取り額は以下の通りです。

|

年収 |

社会保険料 |

所得税 |

住民税 |

手取り額 |

|

1,000万円 |

1,314,000円 |

841,000円 |

633,000円 |

7,212,000円 |

|

2,000万円 |

1,729,000円 |

3,769,000円 |

1,592,000円 |

12,910,000円 |

|

3,000万円 |

1,759,000円 |

7,883,000円 |

2,634,000円 |

17,724,000円 |

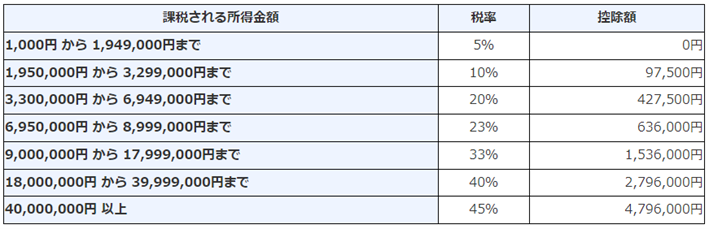

※年収1000万円:おおよその課税所得金額は600万円、所得税率は20%

年収2000万円:おおよその課税所得金額は1600万円、所得税率は33%

年収3000万円:おおよその課税所得金額は2600万円、所得税率は40%

それぞれの年収の方が賃貸経営する際に、「240万円の利益を出しつつ、税金計算上は1260万円の赤字」を出すと、手取り額はおおよそ以下のように変わります。

|

|

年収1,000万円 |

年収2,000万円 |

年収3,000万円 |

|

賃貸経営時の年収 |

年収0円 |

年収740万円 |

年収1740万円 |

|

賃貸経営時の税+社保 |

約10万円 ※ |

約190万円 |

約580万円 |

|

賃貸経営時の手取り額 |

約990万円 |

約1810万円 |

約2420万円 |

|

賃貸経営による節税額 |

約270万円 |

約520万円 |

約650万円 |

|

節税効果4年分 |

約1,080万円 |

約2,080万円 |

約2,600万円 |

|

|

|

|

|

|

賃貸経営による利益額 |

240万円 |

240万円 |

240万円 |

|

節税分+賃貸経営利益 |

約510万円 |

約760万円 |

約890万円 |

|

賃貸経営4年間分 |

約2,040万円 |

約3,040万円 |

約3,560万円 |

※損益通算によって給与がゼロとなっても、社会保険料はゼロとならない

このように減価償却ができるうちは、すべての年収帯で相応の節税ができます。賃貸経営がうまくいって、税金計算上は赤字を出しつつ、現金ベースで利益が生み出されるので、手取り額は増える計算になります。

ただし、減価償却できるのは4年間だけなので、5年目以降は利益分だけ増税となります。このケースでは賃貸経営による利益額より節税による利益額のほうが大きいので、5年目以降は損となり、それまでに売却をする方が良いということになります。

5年目にこの賃貸物件を売却すると、600万円程度の税金が発生します。

節税効果4年分と見比べると、年収1,000万円ならおよそ半分を、年収2,000万円以上でも3~4分の1を失ってしまう計算です。

4年分の賃貸経営利益も含めて考えれば、単純な数字でいえば十分な利益が出ることになりますが、5年後にまとまった金額の税金が発生する点には注意が必要といえます。

不動産投資においては目先の節税効果だけではなく、最終的な売却をも見据えた「出口戦略」が重要になります。

ただこの場合、「4年間の税金支払いを繰り延べる」時間的な効果を得ることも一つのメリットです。節税効果と税金支払いを繰り延べる時間的な効果を併せ持つ「タックスマネジメント」について、専門家と確認しながら理解を深めていきましょう。

2. 不動産投資で節税をする場合の注意点

2-1. 賃貸経営は節税をするための手段である

あくまで賃貸経営は、「節税をするための数ある手段の一つ」です。

効果的なのは確かですが、これだけを延々とやっていれば良いわけではなく、賃貸市場も当人の状況も変化します。

税制も毎年のように変わるものです。

大局観を忘れないよう心がけましょう。

2-2. 減価償却費のメリットを受けることができる人は限定的である

先ほどのシミュレーションで気づかれた方もいるでしょうが、年収が相応に高い人でないと十分な節税効果は得られません。

むしろ、肝心の賃貸経営が上手くいかなくて損失が大きくなり、かえって支出が増えてしまう(手取り収入が減ってしまう)可能性さえあります。

そのような人は、利益目的・資産形成目的での不動産投資を意識するとともに、本業の年収自体を高めることが先決です。

今の自分にはどのような不動産投資が合っているのか、十分に考えてから行いましょう。

また、年収と物件価格の相性も大切です。

先ほどのシミュレーションでも見えたと思いますが、同じ物件を前提に考えると、年収が高いほどに節税効果が薄まります。

年収が高い人ほど、より節税効果が高い可能性のある高価格帯の物件を用意したほうが良いという点も意識しましょう。

3. まとめ

今回の年収別のシミュレーションを見て、おおよその不動産投資の全体像や、その効果をご理解頂けたかと思います。

ただし、賃貸経営をすれば当然にこのような効果が得られるわけではなく、人によってその効果も変わってくる点には注意が必要です。

不動産業者やファイナンシャル・プランナーなどにも相談しながら、慎重に事を進めていきましょう。

次回は、これまでの4記事の総まとめをお伝えします。

■執筆者プロフィール

株式会社優益FPオフィス・代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング