高所得者の節税(タックスマネジメント)について

公開日: 2023.10.17

最終更新日: 2023.11.01

「こんなに稼いでいるのに、残るお金が少なすぎる...」「給料が増えているのに、使えるお金が増えない...」

世間では、そもそも低賃金かつ給料が増えないという声が一般的ですが、実際には「高所得者」に分類されるような方でも事情は変わりません。ご相談をお受けして、むしろ、高所得者ほど高度かつ長時間の仕事をしているにも関わらず、状況が厳しくなっていると感じます。これは一体なぜなのでしょうか?どうすればいいのでしょうか?

そこで、この記事では全5回の連載の形で、高所得者向けのタックスマネジメント(節税)についてお伝えしています。みなさんの疑問解決や手取り収入の増額に、役立てて頂ければ幸いです。

第2回目の今回は...

高所得者が取り組むことのできる代表的な節税対策と資産保全について解説します。

目次

■この記事のポイント

・手取り収入を増やすためには、高所得者ほどに税金の仕組みを学び、正しい節税(タックス

マネジメント)を行うことが必要

・高所得者は、最近では資産保全を意識していくことも重要

・自身でも勉強を重ねつつプロの力も借りることが大切

1.節税対策の方法

節税対策の方法はいくつかあります。ご自身が目指す投資効率を目標に、できるところから始めてみましょう。最終的にはご自身に合ったいくつかの適法な方法を組み合わせて実行し、節税効果の最大化を目指すことが大切です。

この感覚を元に、一つずつ見ていきましょう。

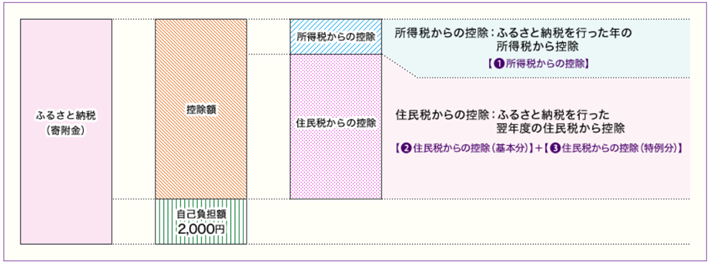

1-1. ふるさと納税

ふるさと納税とは、自分が選んだ全国いずれかの自治体に納税(寄付)をすれば、その納税額(2,000円を超える部分)が所得税と住民税から全額が控除される制度です(原則、上限アリ)。

自治体によっては地域振興の意味合いから、一定の納税をすることで返礼品がもらえるところもあります。通常の納税には返礼などありませんが、ふるさと納税は納税するほどに返礼品も増えますから、高所得者であるほどに有利な納税(節税)方法です。

ふるさと納税を行うには、原則として確定申告が必要です。

確定申告が不要な給与所得者が、5団体以内の自治体に納税する場合に限り、納税とともに申請書を提出することで、確定申告が不要になる「ワンストップ特例制度」もあります。

ワンストップ特例制度を使うと、所得税からの控除が発生しなくなり、全額が住民税からの控除になる点に注意しましょう。

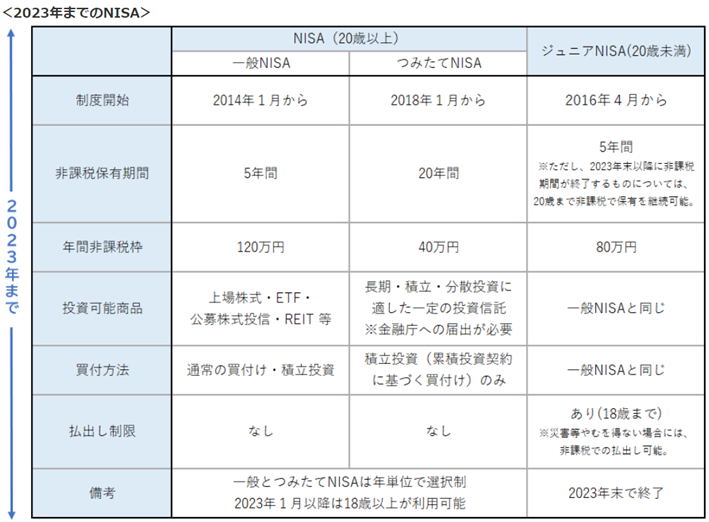

1-2. NISA

NISA(ニーサ)とは、特別な資産運用の制度です。通常、株式や投資信託などの資産運用をすると、そこから発生した利益に20%程度の税金が発生しますが、その税金がかからなくなる制度になります。

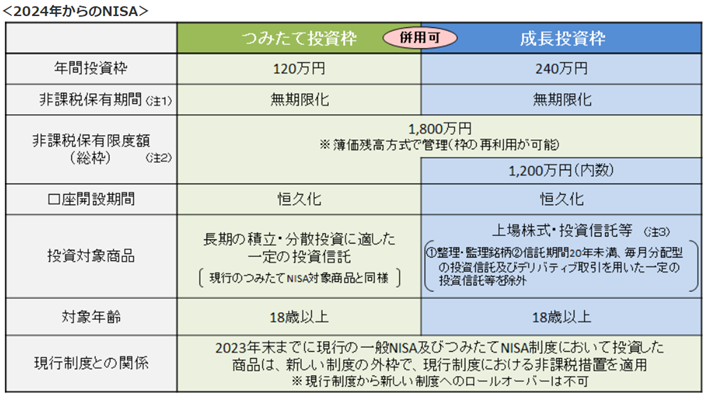

NISAは現在、国が政策としてかなり力を入れており、2024年以降は以下のように大幅に内容が拡充される予定です。

出典:金融庁「NISAとは?」

この通り、最大1,800万円までが非課税枠として使えるようになりますから、高所得者の方にも使いやすい制度になります。

ただし、あくまでNISAは資産運用ですから、値下がりなどのリスクは普通の資産運用と変わりません。

資産運用未経験という方は、しっかり勉強したうえで実行しましょう。

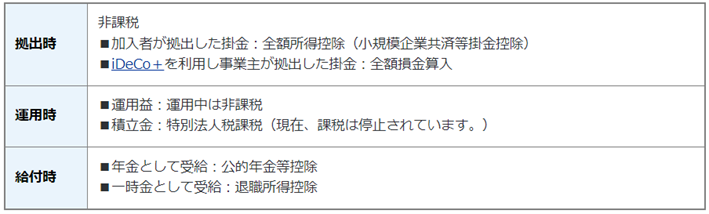

1-3. iDeCo(個人型確定拠出年金制度)

iDeCo(イデコ)とは、国民年金や厚生年金などの公的年金とは別の、私的年金制度です。

自分で掛け金を決めて自分で運用し、貯まった資産を60歳以降に原則年金という形で受け取ります(一括受取も可)。

iDeCoには、以下の3つの節税効果があります。

掛金の拠出には限度があります(最大で月6万8,000円、年81万6,000円)が、拠出するだけで全額が所得控除の扱いですから、節税効果は小さくありません。

高所得者であるほどに拠出できる枠が小さく物足りないと感じることもありますが、それでも限度額まで活用するのが基本となります。

iDeCoは一度加入すると原則、途中での脱退ができません。

また勤め先によっては会社の年金制度との兼ね合いが発生します。

転退職の際には一定の手続きが必要です。

制度を正しく理解し、節税の恩恵を受けましょう。

1-4. 法人化

法人化とは、簡単にいえば「資産管理会社」を設立することです。

そして自分の資産を、その管理会社に移管することで、そこから発生する利益を所得税ではなく、より税率の低い「法人税」の扱いにすることができます。

それぞれの具体的な税率は以下の通りです。

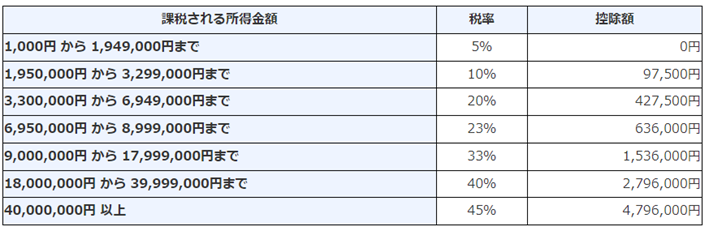

●所得税

出典:国税庁「所得税の税率」

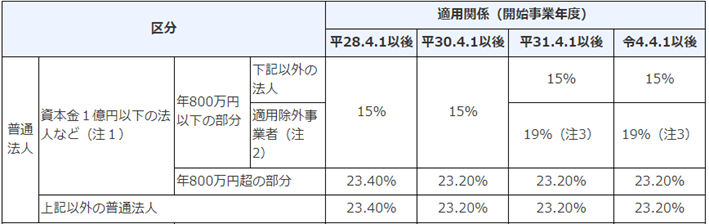

●法人税

出典:国税庁「法人税の税率」

この通り、所得税率の高い高所得者であるほどに、法人化すると税率が割安になる可能性が高くなります。また法人化して家族に給与や役員報酬などを支払う形にすると、それらを経費にすることができ、さらなる節税に繋げることも可能です。

ただし、法人化やその維持管理には一定の費用が必要になります。

たとえ赤字でも税金が発生しますし、お金を使う場合にはその都度、個人資産への移管が必要です。デメリットも理解しつつ、節税の恩恵を受けられるよう検討してみましょう。

1-5. 小規模企業共済

小規模企業共済とは、小規模企業の経営者や個人事業主などのための退職金制度(原則、アパート経営等を兼業でしている給与所得者は加入できない)です。

毎月お金を積み立て、退職時や廃業時にまとまったお金がもらえます。

毎月の積み立てるお金は全額が所得控除になり、退職時などにもらえるお金も退職所得控除または公的年金等控除の扱い(一時所得扱いの場合もアリ)になります。

iDeCoと同じく、毎月の掛金の全額が所得控除の扱いになりますから、かなり大きなメリットです。

小規模企業共済を契約していると、掛金の範囲で、低金利の融資(事業資金に限る)を受けられるようになります。

たとえば賃貸経営をしている場合は、この制度を有利なリフォーム資金の準備方法として活用することも可能です。

1-6. その他

賃貸経営をしている場合は、「賃貸建物の建替え」「戸建てから賃貸併用への建替え」などでも節税ができる可能性があります。

新たなリフォームローンなどを組むことで(計算上の)経費を増やし、その分だけ利益を少なくできるためです。未経験の方にとっては、賃貸経営を始めることが「一つの節税方法」ともいえます。

重ねてですが、節税方法は実に色々とあります。

しかしどれをとっても相応に小難しいものばかりです。

このため節税をしていく際には、自身も十分に勉強する姿勢を持つとともに、税理士やファイナンシャル・プランナーなど相応の専門家を味方につけて行うよう心がけましょう。

2.資産保全とは

資産保全とは、端的に言うと、保有資産の「"価値"を守ること」です。

例えば、現金はそのまま持っていても今や利息がほとんど付かず、物価が上昇すれば、その分だけ資産価値が目減りしてしまいます。

このため一定の利息や利益が得られたり、物価が上昇しても、その分だけ価値が増えたりするような資産に形を変えておくことが、資産を多く持つ傾向にある高所得者の間で重視されている状況です。

2-1. 代表的な資産保全の方法

保有していれば一定の利息や利益が得られ、物価上昇時に価値が上昇しやすい資産とは、具体的にいえば「株式や不動産」が代表例です。

つまり株式投資や不動産投資をすることが、ひいては資産保全の基本となります。

株式投資とは、公開している株式を通してどこかの会社のオーナーになることです。

保有していれば一定の利益(配当金)や株主優待がもらえるほか、株式が値上がりしたタイミングで売却すれば売却益も得られます。

不動産投資とは、賃貸経営をする、いわば大家さんになる方法です。

毎月安定的に家賃収入が得られるほか、物価上昇時には家賃自体を値上げできる可能性がありますし、都心部などでは資産価値が上昇することもあります。

投資にはリスク=不確定要素があります。

未だに「リスクはイヤ」と考えて投資を避ける方も少なくありません。

しかし、資産を現金でのみ保有することも、物価上昇により価値が目減りするという意味から一つのリスクになります。

そして、そのリスクは高所得者ほど高くなる点に注意しましょう。

2-2. 資産のバランスについて

資産保全と似て非なる言葉に資産運用がありますが、これは、保有資産の「"価格"を増やす」ことが目的です。

資産を保全・維持することが目的の資産保全とは、「資産のバランス」が違います。

ひいては「取るリスクの大きさ」が違い、必要最低限のリスクになるよう資産のバランスを考えて投資を行うことが大切です。

ちなみに資産保全の意味合いでは、不動産の割合を多くすることが基本といえます。

上手に資産のバランスを取ることは、けして簡単ではありません。

ROA・ROE・バランスシートなどの様々な分析指標を理解するほか、ライフプランや相続対策なども関わってきます。

なるべく証券会社や不動産会社、ファイナンシャル・プランナーなどのプロと一緒に考え、実行していきましょう。

3.まとめ

手取り収入を増やすためには、高所得者ほどに税金の仕組みを学び、正しい節税(タックスマネジメント)を行う必要があります。

また高所得者の間では並行的に、資産保全を意識していくことも重要視されている状況です。いずれも、けして簡単ではありませんが、勉強を重ねつつプロの力も借りながら、より豊かな未来を目指してがんばりましょう。

次回は、資産保全でも重要になる不動産投資を活用した節税(タックスマネジメント)についてお伝えします。

■執筆者プロフィール

株式会社優益FPオフィス・代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング