資産を受け継ぐあなたへ① 相続税法改正と土地活用

公開日: 2022.10.28

最終更新日: 2025.10.23

2015年の相続税法の改正によって相続税の基礎控除枠は減額され、税率も変更になりました。それにより、改正前は相続税を支払う必要のなかった人も課税対象となる場合があります。

親が持っている土地の相続について話し合ったことはあるでしょうか?いざその時が来たときに大変な思いをするかもしれません。もし、将来あなたに相続される土地があるのであれば、相続後にどんなことが起こるのか話し合っておきましょう。

この記事のポイント

- 2015年の相続税法改正により相続税の納税対象者が増加

- 相続税の節税対策として土地活用が有効

- 賃貸住宅経営の場合、固定資産税の軽減措置も利用できる

相続税の改正前後で変わったポイント

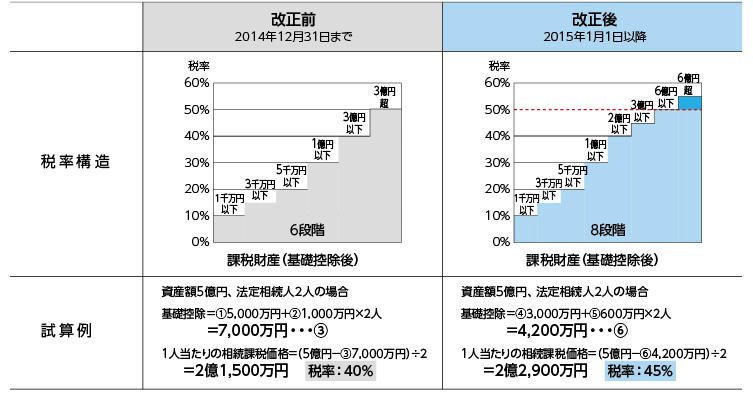

相続税法で変わったことは基礎控除額と税率です。

基礎控除額は改正前まで「5,000万円+1,000万円×法定相続人の数」でしたが、改正後には「3,000万円+600万円×法定相続人の数」となっています。

法定相続人とは、配偶者と子供など、法律で定められた相続人のことで、例えば配偶者と子供が1人いる家庭では、改正前には5,000万円+(1,000万円×2人)=7,000万円だったのが、改正後には3,000万円+(600万円×2人)=4,200万円となります。

つまり、相続税の対象となる資産が7,000万円以下だった場合、改正前は相続税の納税義務はなかったのですが、改正後は相続税を納める必要が生じます。

また、税率も変更がなされ、例えば、各法定相続人の取得金額が2億円~3億円以下の場合、40%から45%に税率が変更されています。

改正により、2014年には5.6万人だった相続税の課税対象者が2018年には11.6万人と2.1倍に増え、4.4%だった課税対象者は8.5%と大幅に増加しました。また、実際に相続税を納める相続人数はおよそ26万人となっています。

土地活用による節税対策

それでは、配偶者や子どもなど家族が引き継いでいく土地をどうするべきなのか、土地の活用方法について考えてみましょう。

相続税の節税対策の1つとして有効なのが、賃貸住宅経営です。また、賃貸住宅経営は相続税だけでなく、固定資産税の節税対策としても有効です。1つずつご紹介していきましょう。

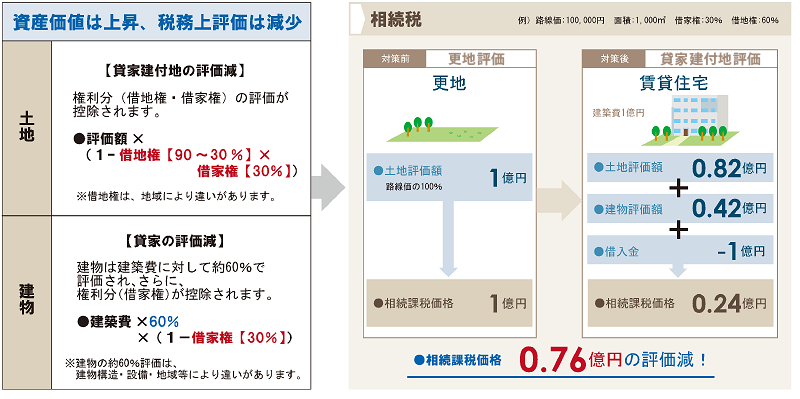

賃貸住宅経営による節税効果?<相続税課税評価を引き下げる>

上記の例では、賃貸住宅を建てた場合、土地の評価額は1億円から8,200万円に下がります。これは、土地の一部を賃貸人が利用しているのだから、その分だけ自用地と異なり土地所有者の自由度が下がります。そのため資産価値が落ちるという考え方です。

また、建物の評価額は1億円から4,200万円に下がり、58%とより高い節税効果が生まれます。これは、土地と同様の考え方で、建てた家屋を賃借人に貸し付けている分が借家権割合として認められ、建物の価値から差し引かれるためです。

1億円の土地の上に1億円の建物を建てると土地と建物で合計2億円かかります。しかし、相続税の評価上は土地が8,200万円、建物が4,200万円の合計1億2,400万円であり、結果として、7,600万円の相続税評価額の削減効果を得ることができるのです。

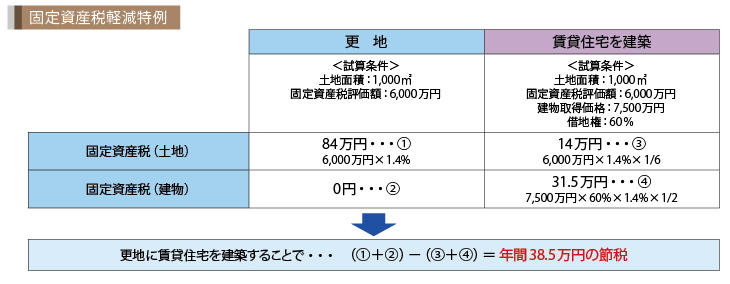

賃貸住宅経営による節税効果?<固定資産税の軽減措置を利用する>

賃貸住宅に関わらず、建物が建っている土地には、「一戸につき200㎡以下(小規模住宅地)の課税標準を6分の1にする」という固定資産税の軽減措置があります。これにより、更地の時と比べて固定資産税を6分の1に軽減することができます。

さらに、200㎡とは「一戸につき」ですので、賃貸住宅を建てた場合には、土地の面積をその戸数で割って判定するため(例:敷地が1,800㎡あっても戸数が12戸あれば1,800㎡÷12戸=150㎡<200㎡)、土地が広くとも条件を満たせば全体の課税標準を6分の1とすることも可能です。

これは、同じ土地を所有したとして、何も建築物がない更地の状態の土地と賃貸住宅を建築した土地を比べると、6倍の固定資産税を毎年支払う必要があることを意味します。

実際には、建物を建てると建物の固定資産税も発生するため、土地と建物それぞれの固定資産税の合計額で比較する必要があります。上記の例では年間38.5万円の節税となります。

また、建物の評価額は築年数が経過すれば下がるため、建物の固定資産税は年々下がることとなります。

思い切って売却?賃貸住宅として活用?

賃貸住宅経営による相続税と固定資産税の軽減効果をお伝えしましたが、もちろん賃貸住宅の建築には資金が必要となり、運用の手間やコストもかかります。

では、親から相続する予定の土地を更地のまま売却する場合と、その土地に賃貸住宅を建てる場合のメリット・デメリットはどうなのでしょうか。

賃貸住宅経営のメリット・デメリット

賃貸住宅経営のメリット

- 相続税を節税できる

- 賃料収入を得られる

- 将来子どもに資産を残すことができる

土地活用するメリットとして大きなポイントは、先に紹介したように相続税や固定資産税を節税できるという点です。

また、継続的に入居者がいる賃貸住宅であれば、あなたの親や自分自身に将来にわたって安定した収入を生み出してくれるとともに、相続する不動産を将来あなたの子どもに相続して、資産を代々引き継いでいくことも出来ます。

賃貸住宅経営のデメリット

- 建築資金が必要

- アパート・マンションの管理・運営に負担がかかる

- 建物部分にも固定資産税が毎年かかる

土地活用にはさまざまな種類がありますが、いずれも初期費用が必要となります。相続税の節税効果の高い賃貸住宅経営は、特に建物の建築費用が掛かり、多額の出費が必要です。

また、入居者の募集や入退去に伴う契約管理、また原状回復費や修繕費など、建てた後も管理・運営面でオーナーへの負担が発生します。

賃貸住宅経営は、更地と比べれば固定資産税においても節税効果を得られるのですが、土地を売却すれば固定資産税は0円です。土地を保有し続けることで、将来に渡って納税負担が発生します。

それでは、土地売却のメリット・デメリットについて考えてみましょう。

土地売却のメリット・デメリット

土地売却のメリット

- まとまった資金が得られる

- 売却後は固定資産税がかからない

- 手間がかからない

土地を売却すればまとまった資金が得られ、ご両親の老後の資金とすることができます。

また、土地も建物も所有していないため、固定資産税もかからず、手間がかかることもありません。

土地売却のデメリット

- 継続した収入を生まない

- 売却に伴う各種税金(相続税や譲渡所得税)がかかる

- 子どもに資産を残せない

- 現金化することで相続税の納税額が高くなる

まとまった資金を得られる一方、土地を手放したことにより土地活用による継続的な収入を得ることはできません。

さらに、売却で得た所得に対して譲渡所得税の支払いが発生します。

また、相続する土地をそのまま更地として売却した場合、賃貸住宅経営を始めた場合と比べて、相続税が高くなります。土地を売却して得られた現金は、額面そのままが相続税の課税対象となるのに対し、本記事でお伝えしたように、賃貸住宅はそもそも評価額が建築費用と比べて6~7割になるのに加え、借地権割合や借家権割合による評価減を受けられるからです。

自分の子どもに資産を残したいと考える場合には、賃貸住宅経営の方がメリットは大きくなります。

ただ、更地と比べれば固定資産税において大きな節税効果が生まれる一方、売却すれば今後の固定資産税は0円なので、保有し続けることで固定資産税の納税負担が発生する点は注意が必要です。

まとめ

民法の相続に関する規定(相続法)が2019年、約40年ぶりに見直されました。遺された配偶者の権利の保護など、相続時に発生するトラブルなどの実情を考慮し、それを防ぐ内容が盛り込まれています。

これからあなたが引き継ぐ土地は、相続による影響はどれくらいあるのでしょうか。

今回ご紹介した改正相続税法だけでなく、それ以外にも施行された規定による影響は、あなたにも及ぶかもしれません。

相続は発生してからでは対策は行えません。親にとっては思い入れのある大切な土地です。まずは親が元気なうちにしっかりと親の思いやこれからについて話し合い、託される土地や親の思いを活かす道を探してみてはどうでしょうか。

\ 将来のことに不安があるなら! /

無料相談会を開催しています。まずはご相談ください。

「税金・相続」関連用語集

- 青色申告

- 青色事業専従者

- 確定申告

- 私的年金

- 固定資産税

- 節税対策

- 相続税

- 不動産取得税

- 任意後見制度

- 定期借地権

- 年末調整

- 印紙税

- 贈与税

- 所得控除

- 登録免許税

- 都市計画税

- 住宅取得控除

- 借地権

- 遺言書

- 成年後見制度

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産継承や賃貸経営に関するホットな情報をお届けします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング