2019年税制改正要綱、不動産関連の税金変更点まとめ

公開日: 2022.10.28

最終更新日: 2025.10.29

2019年10月、消費税率8%から10%に引き上げられることが予定されています。

前回の消費増税では、増税後の買い控えが発生しました。その反省を踏まえ、2018年12月21日に閣議決定された平成31年度税制改正大綱では、消費の冷え込みを防ぐために、税制措置を行うことが予定されています。

そこで今 回は、税制改正で不動産関連の税金がどのように変更されるかについて、変更前と変更後を比較していきます。

この記事のポイント

- 増税に対する税制措置として住宅ローン控除が3年延長

- 空き家対策として3,000万円特別控除の適用期間が延長

平成31年度税制改正大綱のメインは税制措置

一般的に消費税の増税の際には、増税額分の費用を抑えられることから、増税される前に購入しようと、駆け込み需要が生じやすくなります。

前回の消費税5%から8%への増税の際には、住宅ローン控除の最大控除額を一般住宅で200万円から400万円、長期優良住宅で300万円から500万円にそれぞれ拡充していましたが、あまり広く認知されることはありませんでした。結果、駆け込み需要が高まり、増税後の反動減が発生しました。

そのことから、平成31年度税制改正大綱には、増税後の購入に負担増を感じない対策などが講じられています。不動産に関連するところでは、「空き家に係る譲渡所得3000万円特別控除の適用期間延長」や「住宅ローン控除期間の3年延長」などです。

記事を執筆している2019年2月の段階ではまだ審議の段階であり、内容は確定していませんが、土地活用や資産活用に大きな影響を与える事項です。それぞれ、どのように変化する予定なのかをあらかじめ知っておきましょう。

空き家に係る譲渡所得3,000万円特別控除の適用期間延長

譲渡所得に係る課税額の計算は、譲渡価格から土地や建物の取得に要した取得費や手数料などを差し引いて算出します。

譲渡所得に係る課税額の計算は、譲渡価格から土地や建物の取得に要した取得費や手数料などを差し引いて算出します。

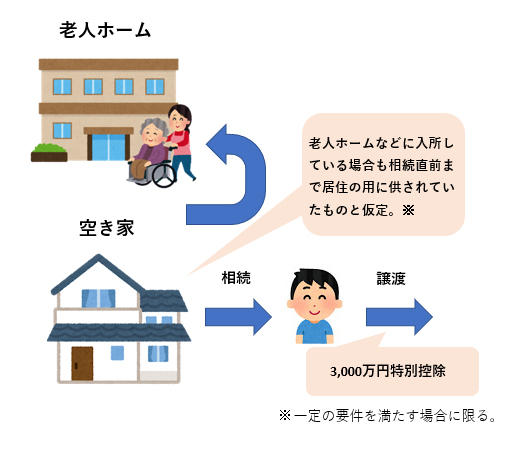

近年、増加している空き家による周辺の生活環境への悪影響が懸念されています。これを背景に、空き家の抑制を目的に平成28年度税制改正によって2019年12月31日までの期間限定で設けられた特例措置が、「居住用財産(空き家)に係る譲渡所得の特別控除の特例」です。この特別控除では、相続又は遺贈により取得した被相続人居住用家屋又は被相続人居住用家屋の敷地を2019年12月31日までに譲渡し、一定の要件に当てはまるときに譲渡所得の金額から最高3,000万円までの控除を受けることができるようになりました。

今回の改正では、この期間が4年間延長されて2023年12月31日までに行う譲渡で適用となること、さらに被相続人が亡くなる前に、老人ホームなどに入所しているというケースが多いため、それらに対応できるように、2019年4月以降に行う譲渡に対して被相続人が老人ホームなどに入所している場合も一定の要件を満たす場合に限り、相続開始直前において被相続人の居住の用に供されていたものとみなして、同特例の適用対象として含むことが盛り込まれています。

「居住用財産(空き家)に係る譲渡所得の特別控除の特例」では、相続開始直前まで被相続人が居住用住宅に住んでいる必要があったため、被相続人が老人ホームなどにいる場合には空き家と認められず、制度は適用できませんでした。また、譲渡所得の控除が受けられないことから、譲渡で多額の税金を納めなければならないため、売却せずに空き家のままにしてしまうなど、制度が実態に即していない部分がありました。

この措置が確定することによって、空き家が売却されやすくなるため、より良い条件の土地が市場に出回ることが期待できると言えるでしょう。

<空き家に係る譲渡所得の特別控除の拡充・延長>

- 適用期間の4年間の延長:2019年4月1日から2023年12月31日までに行う譲渡

- 被相続人居住用家屋の対象の拡充:被相続人が老人ホーム等に入所していた場合も一定の要件の下で適用対象となる

※平成31年度 税制改正大綱のため、決定事項ではありません(2019年2月)

消費税増税後の住宅ローン控除期間が3年延長

住宅ローン控除期間の3年延長を盛り込む方向で進んでいます(注:決定事項ではありません)。

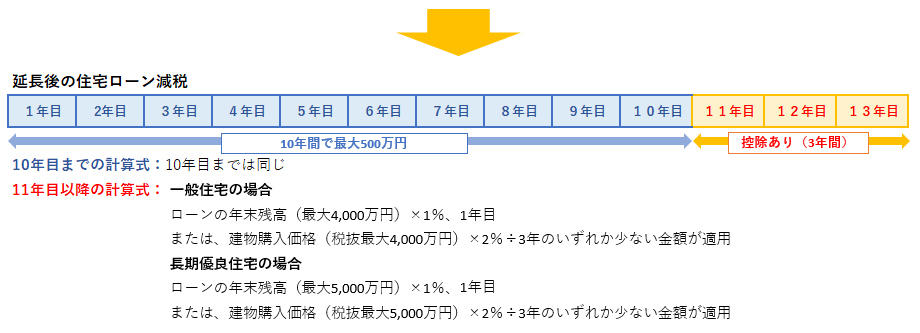

具体的には、2019年10月1日から2020年12月31日までの間に、居住の用に供する住宅を取得する場合は、住宅ローン控除の期間を現行の10年から13年に延長するというものです。 ※ただし、アパートローンでは適用されません。ご自身が住む自宅部分の住宅ローンに対して適用されます。

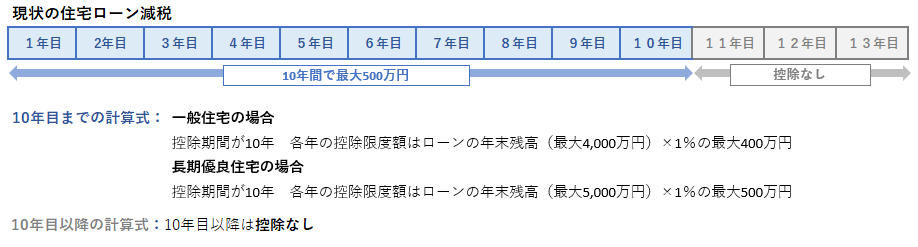

現行の制度の内容は以下のとおりです。 消費税が10%に引き上げられた後も、最初の10年間は現行制度の計算式が採用されますが、残りの3年間の計算式が異なります。

消費税が10%に引き上げられた後も、最初の10年間は現行制度の計算式が採用されますが、残りの3年間の計算式が異なります。 例えば、3,500万円の住宅ローンを35年返済で契約した際の住宅ローン控除を計算すると以下の通りです。

例えば、3,500万円の住宅ローンを35年返済で契約した際の住宅ローン控除を計算すると以下の通りです。

延長がない場合と比べると約73.2万円多く控除が受けられるという結果になりました。状況によっては建物購入価格×2%÷3年の方が低くなる場合もあるので、計算結果をしっかりと確認しましょう。 消費税が8%から10%に2%引き上げられた分を3年かけて還元していくことが予定されていますが、まだ正式に決まっていません。優遇措置の検討は続いているので、その内容が正式に決まってから増税前に購入するか増税後に購入するかを判断しましょう。

<住宅借入金等を有する場合の所得税額の特別控除の特例の創設>

- 消費税率10%が適用される住宅の取得等について、住宅ローン控除期間を3年間延長(10年間から13年間へ)

- 延長される3年間において、税率引上げ分(2%)に相当する額を控除(限度額あり)

※平成31年度 税制改正大綱のため、決定事項ではありません(2019年2月)

※賃貸住宅には適用されません

まとめ

平成31年度税制改正大綱には、平成31年10月に消費税が8%から10%に引き上げられることに合わせて、駆け込み需要や反動減対策を重点に置いた改正案が盛り込まれています。

また、空き家対策として今回盛り込まれている3,000万円特例控除の拡充と期間の延長は、今後、所有する空き家の活用方法を考える上で、売却するのか、あるいは資産として活用するのか、判断する機会にもなります。最近では売却以外の活用法として、空き家を賃貸にして家賃収入を得るというビジネスも活発に行われており、所有したまま土地を有効活用することにも注目が集まってきています。

ここまで説明してきた内容は、まだ審議段階で最終決定事項ではありません。しかし、土地活用や資産活用で失敗しないためには、計画が重要です。税制改革は毎年行われているため、土地活用や資産活用にどのような影響が出るのかを毎年確認しておくことが重要と言えるでしょう。

公認会計士・税理士。大手監査法人、中堅監査法人で法定監査に従事したのち独立。 共著として『重要項目ピックアップ 固定資産の会計・税務完全ガイド』(税務経理協会)、 監修書として『図解 最新 税金のしくみと手続きがわかる事典』、 『最新 アパート・マンション・民泊 経営をめぐる法律と税務』(三修社)など。

「税金・相続」関連用語集

- 青色申告

- 青色事業専従者

- 確定申告

- 私的年金

- 固定資産税

- 節税対策

- 相続税

- 不動産取得税

- 任意後見制度

- 定期借地権

- 年末調整

- 印紙税

- 贈与税

- 所得控除

- 登録免許税

- 都市計画税

- 住宅取得控除

- 借地権

- 遺言書

- 成年後見制度

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産継承や賃貸経営に関するホットな情報をお届けします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング