土地を生前贈与する際の手続きは?かかる費用や節税に使える制度

公開日: 2022.10.28

最終更新日: 2025.07.10

生前贈与とは、所有者が生きている間に財産を対価なく譲り渡すことを指します。

子や孫に対して計画的な生前贈与を行うことで、将来の相続税負担を軽減することが可能です。

財産の所有者が亡くなってから遺産分割協議を行う相続とは異なり、自らの意思で特定の個人に譲ることができるため、遺産分割で争いを避ける目的で行う人も多い傾向にあります。

この記事では、生前贈与の手続きの方法や費用、その税率についてご説明します。

後半では相続対策として活用できる相続時精算課税制度についてもご紹介します。最後までぜひご覧ください。

1.土地を生前贈与する際の手続き

まずは、土地を生前贈与する際の手続きを流れに沿ってご説明します。

1-1.贈与契約書の作成

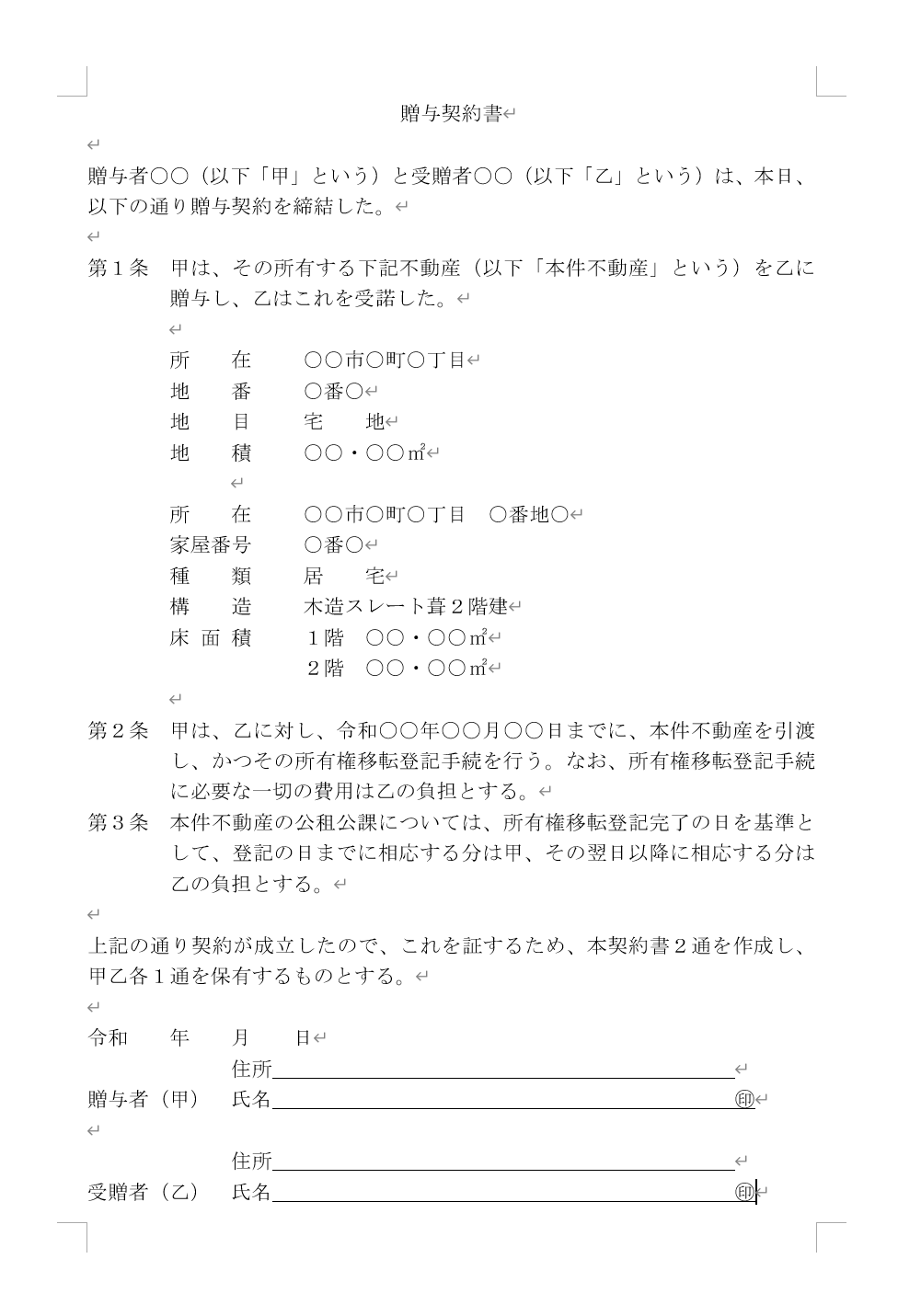

まずは、贈与する相手との間で贈与契約書を締結します。贈与契約書とは、財産の所有者が財産を贈与するときに作成する契約書のことです。誰宛てに財産を渡すかを合意した証明となるため、土地の名義変更の証拠書類として利用する他、トラブル防止を目的に作成されます。

贈与契約書は2通作成し、贈与者と受贈者がそれぞれ保管します。

贈与契約書に決まった形式はなく、必要な要素が書かれていれば書式も自由です。ただし、「贈与者の氏名・住所」「受贈者の氏名・住所」「贈与を行う日付」「贈与する財産の情報」「贈与の方法」は必須となります。以下、贈与契約書の雛形をご紹介します。

1-2.名義変更の登記申請

贈与契約書を締結した後は、不動産登記簿の土地の名義を贈与する相手に変更する手続きを取ります。土地の所有権を渡すことから、「所有権移転登記」と呼びます。

手続きは、贈与する土地を管轄している法務局で行います。

登記に必要な書類は以下の通りです。

- 登記申請書

- 土地の贈与契約書

- 贈与する土地の権利書(登記識別情報又は登記済証)

- 贈与する土地の固定資産評価証明書

- 贈与者の印鑑証明書

- 受贈者の住所証明情報

- 登記申請の委任状(代理人が申請する場合)

登記申請は専門知識が必要なため、司法書士に依頼するのが一般的です。

司法書士へ依頼する場合は費用がかかるため、事前に金額を確認してから判断しましょう。

2.土地を生前贈与する際にかかる費用

では、土地を生前贈与する際にはどういった費用が発生するのでしょうか。

順番にご説明します。

2-1.登録免許税

不動産の登記申請の際に、管轄の法務局に納付する税金です。登記を申告する人が支払うため、財産を贈与された人が支払うのが一般的です。

土地を贈与した場合の税額は「土地の課税標準額×税率(2%)」で決まります。課税標準額とは、税額を算出する基礎となる財産の価格です。

固定資産評価基準に基づき、市区町村が決定します。

例えば、課税標準額が1,000万円の土地に課せられる登録免許税は20万円となります。

2-2.不動産取得税

土地や建物を取得した際に、土地を管轄している各都道府県に納める税金です。財産を贈与された人が支払います。

不動産取得税の税率は、土地の場合、原則として4%です。

ただし、不動産の取得日が「2008年(平成20年)4月1日~2024年(令和6年)3月31日」までの場合、以下の通りになることが定められています。

- 土地または家屋(住宅)...3%

- 家屋(非住宅)...4%

したがって、令和6年3月31日まで土地の税率は3%となります。

ただし、住宅用の土地は減税制度が設けられています。詳しくは総務省のウェブサイトをチェックしてください。

2-3.印紙税

契約書を作成することに対してかかる税金です。

契約書に購入した収入印紙を貼り、割印をすることで納付します。

不動産の贈与の場合は、贈与契約書二通それぞれに200円の収入印紙を貼る必要があります。

負担者の法律上の決まりはないものの、贈与契約書を二通作成する場合はそれぞれが負担するのが一般的です。

2-4.贈与税

贈与を受け取った人に対して課せられる税金です。財産を贈与された人がその年の確定申告により税務署に申告し、支払います。

贈与を受けた年の1月1日から12月31日までに受け取った財産の合計価格を出し、財産の合計額から基礎控除110万円を引いた金額に税率を乗じて税額を計算します。

なお、年間合計が基礎控除枠110万円以内に収まった場合は、申告不要です。

贈与税の税率は、年間の合計贈与金額に応じて10%~55%が適用されます。

贈与者との関係性により、一般税率と特例税率のどちらかが適用されます。

財産を取得した者が「贈与を受けた年の1月1日において20歳(※成人年齢引き下げに伴い2022年4月1日以後の贈与については18歳)以上」であり、「直系尊属(父母や祖父母など)から贈与により取得した」財産は特例税率となり、それ以外は一般税率となります。

贈与税の計算に使用できる一般税率と特例税率の速算表をご紹介します。

<一般贈与財産用>(一般税率)

第三者間や兄弟間の贈与、夫婦間の贈与、親から未成年の子への贈与などに使用します。

<特例贈与財産用>(特例税率)

祖父から成人の孫への贈与、父から成人の子への贈与などに使用します。

【出典】「No.4408 贈与税の計算と税率(暦年課税)」(国税庁)

【出典】「No.4408 贈与税の計算と税率(暦年課税)」(国税庁)

例えば特例税率で5,000万円の土地の贈与を受けた場合、納める税額は2,049.5万円となります。

5,000万円-110万円=4,890万円(基礎控除後の課税価格)

【課税対象額4,890万円】-【税率55%】-【控除額640万円】=贈与税2,049.5万円

2-5.専門家への依頼料

土地の贈与の手続きは複雑です。自分で行うことも可能ですが、多くの方は専門家に依頼することとなります。

依頼先は登記変更の申請は司法書士に、贈与税に関する申告は税理士です。依頼する内容にもよりますが、依頼料は数万円~十数万円ほどを見込んでおくとよいでしょう。

3.土地の生前贈与で活用できる相続時精算課税制度

遺産相続の場合に発生する相続税と比較し、生前贈与の際にかかる贈与税は税額が多くかかる傾向にあります。

しかし、相続時精算課税制度を活用することで、遺産相続にかかる贈与税・相続税のトータルの税額を減らすことができます。

3-1.相続時精算課税制度とは

相続時精算課税制度とは、60歳以上の父母または祖父母などの直系尊属から成人である18歳以上の子もしくは孫などに対して贈与が行われた場合に、贈与した時には贈与税を支払わずに、相続の時にまとめて贈与した財産の分の相続税を支払う」という相続時までの税金の先延ばしの制度です。

この制度を利用すると、贈与者1人に対して2,500万円までの財産にかかる贈与税が非課税になります。2,500万円を超えた後に行われる贈与に対しては、その後一律20%の贈与税が課税されます。相続時精算課税制度を用いて贈与された財産は、贈与時の価格で相続開始時に相続税が課税されます。

この制度を活用することで、相続時に価値が上昇していることが想定される財産や、家賃収入や配当金など月々収益が発生する財産を早く子や孫といった法定相続人に移すことが可能です。

ただし、この制度にはデメリットもあります。

まず、この制度で贈与した財産のうち、2500万円以内の非課税になった金額は相続税の計算に組み込まれ、相続税が課税されることになります。

さらに累計2,500万円超の財産については贈与税と相続税の両方が課税されることとなります。

また、相続時精算課税制度の利用を申告をすると、それ以降、同じ贈与者からの贈与は全て2,500万円の非課税枠の中でカウントされることとなります。

そのため、同じ贈与者からの贈与は少額であったとしても申告をしなければならなくなるという手間が発生する他、通常の贈与税の申告では毎年110万円まで非課税となる控除が利用できなくなります。

この他、この制度を活用して受け取った不動産については、相続税の計算時に相続税を減税できる小規模宅地の特例制度を使う事ができずに、相続時精算課税を使わずに土地を相続した場合よりも相続税が高くなる場合があります。

これらの注意点から、この制度を活用せず110万円の暦年贈与だけを行う方が節税効果が高い場合もあります。

税理士などの専門家に相談の上、活用を検討しましょう。

3-2.相続時精算課税制度の手続き方法

相続時精算課税制度を利用するには、初めて贈与を受けた年の翌年2月1日から3月15日の間に、居住地を管轄している税務署に対して、贈与税の申告を行います。

申告の際に必要となる書類は以下の通りです。

- 贈与税の申告書

贈与税の金額を計算し報告するための書類です。 - 相続時精算課税選択届出書

この制度を利用することを届け出る書類です。 - 受贈者の戸籍謄本または抄本

贈与を受けた人を特定し、かつ贈与した人との関係性を証明するための書類です。

- 受贈者の戸籍附票の写し

贈与を受けた人の成人以降の住所が全て分かるものを提出します。 - 贈与者の住民票または戸籍附票

贈与した人を特定し、かつ60歳以降の住所が分かるものを提出します。

贈与税の申告書、相続時精算課税選択届出書は税務署で貰うか、国税庁のホームページから最新版のフォーマットをダウンロードしましょう。

戸籍謄本や抄本、戸籍附票は本籍地のある市区町村役場にある窓口で取得します。遠隔地の場合は、郵送で取り寄せることも可能です。

【参考】贈与税の申告(国税庁)

4.早めの生前贈与で相続税対策を行おう

今回は、土地の生前贈与についての概要と、節税策として相続時精算課税制度を解説しました。

相続税対策として、タイミングよく生前贈与を行うことは重要です。贈与税には年間110万円の非課税枠があるため、その枠内で毎年贈与を行うのが一般的です。

しかし、場合によっては相続時精算課税制度などの制度を活用することでより大きな節税効果を発揮することも可能です。

大東建託では、生前贈与も含めて、土地活用に関するさまざまなご相談に対して、税理士などの専門家と連携して包括的なサポートを提供しております。まずはお気軽にご相談ください。

関連記事

2005年公認会計士2次試験合格後監査法人に勤務、その後10名規模の会社のバックオフィス全般の実務経験を経て2010年に独立。個人税理士事務所の運営の他、IT企業の監査役やベンチャー企業の管理部門責任者としても活動。

- 【保有資格】

- ・公認会計士

・税理士

・行政書士

「税金・相続」関連用語集

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング