減価償却とは?節税に役立つ知識を解説

公開日: 2022.10.28

最終更新日: 2025.10.24

この記事のポイント

- 減価償却について知識を持っておけば、不動産所得の金額を抑え、所得税の節税効果が期待できる

- 基本的に、時の経過とともにその価値が下がるものが減価償却資産である

- 減価償却資産の償却方法は、定率法と定額法の2種類がある

- 償却方法を選定する際、減価償却資産の取得時期に要注意

1.減価償却とは?

賃貸経営を始める際に、新しく建物を建てたとしましょう。当然ながらその建物は将来にわたって新築であり続けることはありません。マンションのような建物は、時間が経てば物理的にも機能的にもその価値がだんだんと減少していくものです。そこで、固定資産の購入金額を一時点の費用にするのではなく、その資産の使用期間にわたって規則的に費用処理していく方法が考えられます。この会計処理を「減価償却」と呼んでいます。

所得税においては、減価償却資産の耐用年数に応じた償却率によって、各年の償却費を計算します。そして、算出された償却費の額を毎年の必要経費に算入できることが規定されています。

例えば、エアコンの耐用年数は6年であると定められていますので、毎年、購入金額の6等分ずつを経費として計上するといった具合です。このようにすることで、高額の出費があった場合でも、長い期間をかけて同じ金額を経費として計上できるため、帳簿の見た目上、利益を減らすことが出来るというわけです。

2.減価償却ができる資産の耐用年数

全ての資産が減価償却の対象となるわけではありません。不動産事業に関係するものに限定すれば、建築物や部屋附帯の設備など時の経過とともにその価値が下がっていくようなものが減価償却できます。一方で、土地や借地権など時間が経っても価値が下がらないものは減価償却の対象にはなりません。

では、具体的にどのようなものが対象で、どのくらいの期間が耐用年数として想定されているのでしょうか。

| 対象 | 詳細 | 耐用年数 |

| 建物 | 木造・合成樹脂造の住宅 | 22年 |

|---|---|---|

| 木骨モルタル造の住宅 | 20年 | |

| 金属造 骨格材の肉厚3?超4?以下 | 27年 | |

| 金属造 骨格材の肉厚4?超 | 34年 | |

| レンガ造・石造・ブロック造の住宅 | 38年 | |

| 鉄骨鉄筋コンクリート造・鉄筋コンクリート造の住宅 | 47年 | |

| 建物附属設備 | 電気設備(蓄電池電源装置) | 6年 |

| 電気設備(その他) | 15年 | |

| 給排水・衛生設備、ガス設備 | 15年 | |

| エレベーター | 17年 | |

| 器具・備品 | 家庭用エアコン機器 | 6年 |

| 電気冷蔵庫・電気洗濯機 | 6年 | |

| インターホン、放送用設備 | 6年 |

この表からもわかるように、高価で丈夫なものほど長い耐用年数が想定されています。ここで1つ確認しておきたいのは、耐用年数はそのものの寿命というわけではありません。耐用年数の半分の期間で壊れてしまう場合もある一方で、耐用年数を超えてもなお使用できる場合もあります。一般的に、耐用年数は短いほうが節税に繋がると考えられています。より高い額を毎年計上できるからというのがその理由です。耐用年数を頭に入れておくことで、上手な買い物が出来るようになるでしょう。

3.減価償却資産の償却方法

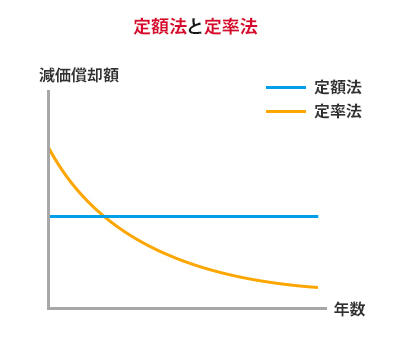

減価償却資産の償却は、資産の種類によって決められている耐用年数に応じた償却率を使って行います。その償却方法には、定額法と定率法の2種類があります。

<定額法>

取得金額を耐用年数で割った金額を、毎年一定ずつ計上していくという方法です。

1年目から耐用年数の最終年まで減価償却額は変わらないという特徴があります。

<定率法>

物の価値がだんだんと減っていくという考え方に立てば、減価償却額は毎年少しずつ下がっていくものだと言うこともできるでしょう。そこで、取得したばかりの頃はやや高めに計上し、時間とともに一定の割合で計上額を減らしていくという方法で計算することもできます。

<償却方法の選定>

償却方法は、減価償却資産の種類に応じて選定することが可能です。この場合、償却方法の選定の届出が必要です。今年、新たに事業を始めたとしたら、翌年の3月15日までに所轄の税務署長に、選定された減価償却の方法を届け出なければなりません。

この届出がない場合には、法定の償却方法で計算することになります。

償却方法の選定で注意したいのは、平成19年4月1日を境に、償却可能限度額及び残存価額が廃止され、定率法の計算方法についても大幅に改正されました。平成19年3月31日以前に取得した減価償却資産は「旧定額法」又は「旧定率法」で減価償却を行います。

なお、建物の償却方法についてですが、平成10年4月1日以降に取得した建物の償却方法は定額法(又は「旧定額法」)に一本化されました。そして、平成28年4月1日以降に取得した建物の附属設備、及び構築物の償却方法は定額法のみとなります。

これまでに取得した建物と今後取得する建物とでは計上の方法に違いが出る可能性もありますので、しっかりとここを押さえておきましょう。

| 減価償却資産 | 所得年度 | 届出により選出する場合 | 届出をしない場合 |

| 建物 | 平成10年3月31日以前 | 旧定額法及び旧定率法のうち、その届け出た方法 | 旧定額法 |

|---|---|---|---|

| 平成10年4月1日から平成19年3月31日まで | 旧定額法 | ||

| 平成19年4月1日以後 | 定額法 | ||

| 建物附属設備及び構築物 | 平成28年4月1日以後 | 定額法 | |

4.賢く税制を活用する

賃貸経営を成功させるためには、長期的な計画やニーズ調査、信頼できる建築会社との契約など様々な要素が挙げられます。また、それに加えて、税制について理解し、知識を深め、賢く活用するということも大切な要素です。自ら知識を持っておけば、自分自身で経営上の判断をすることも容易になるでしょう。

賃貸経営のリスク解説資料をプレゼント

今なら賃貸経営のリスクを正しく理解するための資料をプレゼント中です。

こちらのページで「リスク対策」パンフレットを選んでお申し込みください。

「税金・相続」関連用語集

- 青色申告

- 青色事業専従者

- 確定申告

- 私的年金

- 固定資産税

- 節税対策

- 相続税

- 不動産取得税

- 任意後見制度

- 定期借地権

- 年末調整

- 印紙税

- 贈与税

- 所得控除

- 登録免許税

- 都市計画税

- 住宅取得控除

- 借地権

- 遺言書

- 成年後見制度

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産継承や賃貸経営に関するホットな情報をお届けします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング