相続税の申告・納税スケジュール

公開日: 2022.10.28

最終更新日: 2025.10.23

平成27年度の税制改正で、相続税の増税が行われました。

課税対象となる人が増えることで「うちも、相続税を払うことになるのだろうか?」と気になり始めた人も多いのではないでしょうか。

今回は、相続税の仕組みと相続に関するスケジュールについて確認しましょう。

相続税がかかる財産・かからない財産

原則として、被相続人が所有していた財産で、金銭で見積もることのできる経済的価値のあるものすべてに相続税がかかります。

本来は相続財産ではありませんが、相続税法上では相続財産とみなし、課税の対象とされるものを「みなし相続財産」と呼びます。

1.生命保険金

2.死亡退職金

3.生命保険契約に関する権利

4.定期金に関する権利

5.遺言により受けた経済的利益

一方、非課税財産とされているものもあります。たとえば墓地や墓石、あるいは宗教や慈善などの公益を目的とする事業を行うために取得された財産などがこれに該当します。

相続税の基礎控除とは

相続税額の計算上、基礎控除が設けられており「3,000万円+600万円×法定相続人の数」となっており、基礎控除の額までは課税されません。(平成26年までは「5,000万円+1,000万×法定相続人の数」とされていました)

例)相続人が実子2人の場合

3,000万円+600万円×2人=4,200万円

このため、相続財産が4,200万円以下ならば相続税を支払う必要がありませんが、4,200万円を超える相続財産がある場合は相続税を支払う必要がある場合が出てきます。(実際は各種控除制度が適用できる場合があるため、ケースにより異なります)

自宅の評価を減額する制度がある

一定の要件を満たす居住用宅地や事業用宅地の評価を減額する制度が設けられています。

相続が起こった後、相続人が自宅や事業に必要な土地を手放してまで相続税を納める必要がないようにするための

「小規模宅地等の特例」が設けられているのです。

なお小規模宅地等の特例を受けたい場合には、相続税の申告書に、この特例を受けようとする旨を記載するとともに、小規模宅地等に係る計算の明細書や遺産分割協議書の写しなど一定の書類を添付する必要があります。

相続人が自ら「特例の適用を受けたい」と申告を行わなければならない点を、相続人に周知しておく必要があります。

相続手続は時間とのたたかい

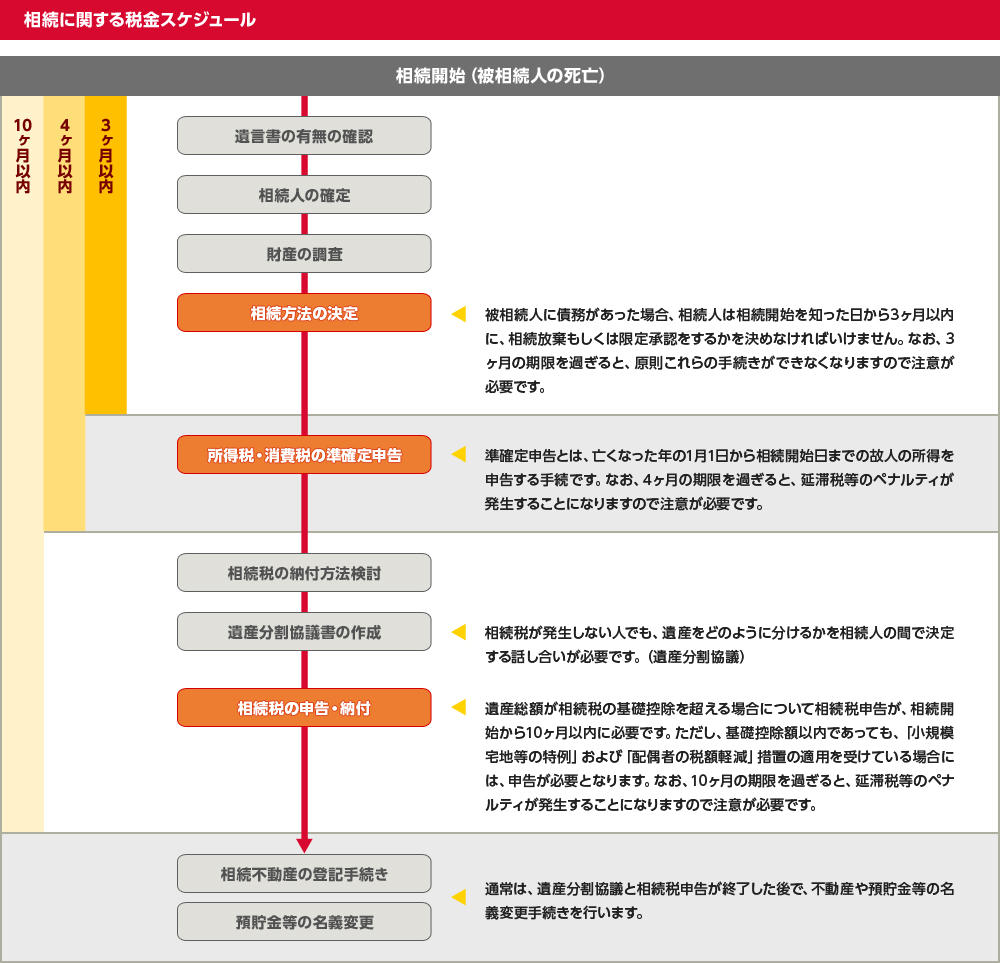

1.相続の開始

相続は、被相続人が死亡したときから開始されます。「相続の開始した日(死亡した日)」によって今後のさまざまな手続きの期限が決まりますので、とても重要な日です。死亡したことを知った日から7日以内に死亡届を提出しなければなりません。

2.遺言書の有無の確認

遺言書があるかないかで、その後の流れが変わることもあります。

公正証書遺言は、遺言者が公証人の面前で遺言内容を口授し、公証人が遺言者の真意を文章にまとめて作成する方式のもので、相続が起こった場合には、家庭裁判所で検認の手続が必要ありません。また平成元年以降に作成されたものは、公証役場の「遺言検索システム」により調べることができます。

また、秘密証書遺言は、「その遺言書が間違いなく遺言者本人の作成したもの」であることを証明することができる方法で、相続が起こった場合は公証役場で遺言書の有無を確定できます。ただし、相続人が勝手に開封してはならず、家庭裁判所で検認手続きをおこなう必要があります。

自筆証書遺言は遺言者が、自ら遺言の内容の全文を手書きし、日付の記入、署名・押印などをして作成するものです。本人が保管するものですので、相続人は金庫などに遺言書がないか、預かっている人がいないかどうか探すことになります。開封する際は、家庭裁判所で検認手続をしなければなりません。

3.相続人の確定

被相続人と相続人の本籍地で、戸籍謄本を取り寄せて確定作業を進めます。

4.財産の調査

現金や預貯金、不動産などプラスの財産だけではなく、借金、ローンなどマイナスの財産についても調べなければなりません。

5.相続方法の決定

相続放棄や限定承認などを行う場合には、相続の開始を知った日から3ヶ月以内に手続きをしなければなりません。そのため、この時期までに相続方法について決めておく必要があります。

6.準確定申告

被相続人の1月1日から相続開始日までの所得を申告する手続きです。被相続人に事業所得や不動産所得があった場合に申告が必要です。相続開始後4ヶ月以内に行います。

7.遺産分割協議書の作成

相続人全員で誰がどの財産を相続するか話し合い、遺産分割協議書を作成します。遺産分割協議については、行方不明の相続人がいる、未成年者である相続人がいる、認知症にかかっている相続人がいるなどのさまざまな事情で長引くこともありますし、遺産分割の話し合いそのものが紛糾することもありますので、あまり楽観的に考えないことが大切です。

8.相続税の申告納付

被相続人が死亡したことを知った日の翌日から10か月以内に行います。

9. 預金の払戻、遺産の名義変更など

遺産分割協議の内容にもとづいて、預貯金を解約したり、遺産の名義変更を行うなどの手続きがあります。

相続は「亡くなってからでないと、何もできないし、何も始まらない」のではなく、ご家族の手元にできるだけ多くの資産を残すための節税対策、遺産分割をできるだけスムーズに進めるための資産承継対策など、存命中にできることは多々あります。

まだ元気なうちに、弁護士をはじめとする専門家に相談し、ご家族のための対策を立てておきましょう。

「税金・相続」関連用語集

- 青色申告

- 青色事業専従者

- 確定申告

- 私的年金

- 固定資産税

- 節税対策

- 相続税

- 不動産取得税

- 任意後見制度

- 定期借地権

- 年末調整

- 印紙税

- 贈与税

- 所得控除

- 登録免許税

- 都市計画税

- 住宅取得控除

- 借地権

- 遺言書

- 成年後見制度

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産継承や賃貸経営に関するホットな情報をお届けします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング