失敗から学ぶ 早めの相続対策を検討する理由

公開日: 2022.10.28

最終更新日: 2025.10.24

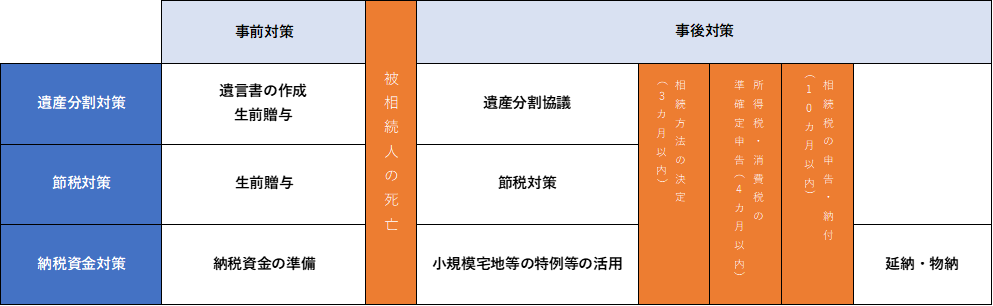

相続対策には、遺産分割対策、節税対策、納税資金対策の3つがあります。

深く理解しないまま対策をすると節税にならなかったり、家族間でトラブルが生じて家族がバラバラになったりしてしまうケースもあります。

本記事では、相続対策で失敗しないために、相続対策を行うステップについて解説するとともに、相続対策のよくある失敗例をご紹介します。

この記事のポイント

- 生前から遺言書を書いてもらえるよう働きかける

- 資産を正しく把握し、早めの対策をする

- 節税に有効なアパート経営は事業リスクを考慮する

相続対策を行うステップ

相続対策はどのように手続きを進めるか、公平性を保つためにはその順番が重要なポイントとなります。

相続対策には大きく「遺産分割対策」と「節税対策」、「納税資金対策」があり、タイミングによって行える対策も異なってきますので、「やっておけばよかった」ということが無いよう、前もって対策を検討していくことが大切です。

また、相続対策は早めに行っていくようにしましょう。

以下、順を追ってみていきたいと思います。

相続前に行える相続対策

相続前からできる対策として、以下のようなものがあります。

- 財産の額や在りかを家族で話し合っておく

- 遺言書の有無と保管方法を確認する

- 生前贈与など生前からできる節税対策を検討する

なお、生前贈与による相続対策とは、贈与税に毎年設けられる110万円の基礎控除枠を利用して、毎年少しずつ贈与することで相続財産を減らすというものです。

ただし、110万円の贈与税の基礎控除については毎年贈与契約書を作成することや、基礎控除を超える111万円を贈与し、1万円に対する贈与税を納付するなどで対策しないと、後で多額の贈与税が課されることもあります。

税理士に相談しながら進めるようにしましょう。

関連記事

遺産分割対策

遺産分割対策の多くは、先ほどご説明した「財産の額や在りかを家族で話し合っておく」、「遺言書の有無と保管方法を確認する」といった相続前から行えるものです。

これらの対策をあらかじめ決めておくと、遺された家族(相続人)が円滑に資産を引き継ぐことができます。

一方、遺言書がない場合には、相続人全員で集まって「遺産分割協議」を実施し、「どの財産を、誰に、いくら分けるか」話し合う必要があります。

相続財産を相続人全員で公平に分け合うことは簡単なことではなく、誰かが不公平を感じてしまうと後々トラブルに発展してしまう可能性があります。

トラブルに発展しないよう、全員が公平に感じられる方法で配分することが大切です。

節税対策

節税対策には、「生前贈与で相続財産を減らす」といった生前にできるものと、「小規模宅地等の特例」を利用して土地の評価額を減らすといった、相続後に対策できるものがあります。

「小規模宅地等の特例」の適用を受けられるのは、相続発生時に被相続人と同居していた家族に限る、などの適用要件があるため注意が必要です。

納税資金対策

不動産など、すぐに換金できない、もしくは自宅など相続しても換金できない資産の場合でも、その資産価値に応じた相続税を現金で納める必要があるので、納税資金の準備をする必要があります。

また、介護費用や医療費、葬儀費用などもかかるため、あらかじめまとまったお金を準備しておくことも大切です。

なお、納税資金を準備できない場合は、納税期限を延ばしてもらう延納や、延納でも納税できない場合には物納といって、金銭以外の一定の相続財産(不動産や株式など)での納税制度を活用することもできます。

以下のページでは、3つの対策について分かりやすく解説しています。

相続対策で順番が大切な理由

相続対策は、上記でご説明した「遺産分割対策」、「節税対策」、「納税資金対策」の順に行うことが大切ですが、なぜなのでしょうか。

その理由としては、順番を間違えて、例えば「最初に節税対策を考える」と、「不公平な遺産分割になる」ことが多いからです。

失敗例1. 相続対策の順序を間違えて不公平に

まずは相続対策の順序を間違えて不公平な遺産分割になってしまった失敗例をご紹介しましょう。

節税対策として、納税額を大きく減らせるものに「小規模宅地等の特例」があります。

「小規模宅地等の特例」は、被相続人と同居していた親族等が適用を受けられるもので、適用を受けると宅地の評価額を一定の面積までは最大80%減らすことができるものです。

相続人のうちいずれかがこの特例の適用を受けられるとして、その特例を受けることを前提に遺産分割協議を進めると、不公平になってしまう可能性があります。

具体的には、5,000万円の自宅と2,000万円の預貯金があるようなケースで、相続人は兄と弟の二人、兄が同居親族であった場合が挙げられます。

このケースでは、兄が自宅を相続すると「小規模宅地等の特例」の適用を受けられて大きな節税につなげられますが、相続額は5,000万円と2,000万円なので弟に不公平感が残ります。

もちろん、弟が納得していればよいのですが、上記のようなケースでトラブルに発展しないためには、先に遺産分割協議を行い、できるだけ公平な分け方を決めて、その後に節税対策を考えることが大切となるのです。

失敗例2. 遺言書を書かなかったことによって遺産分割協議に発展

2つ目としてご紹介するのが、遺言書についてです。

被相続人が生前に遺言書を残していれば、原則として遺言書に書かれた通りに相続が行われます。

遺産分割協議が行われるのは、基本的に遺言書がないパターンです。

被相続人が「家族の仲がよい」ことを理由に遺言書を書かず、相続人の話し合いで決めてほしいと思っていたとしても、結果として遺産分割協議が原因で家族がバラバラになってしまうことも多々あります。

相続が争族となってしまうのを避けるために残される家族が遺言書を残してもらえるよう働きかけることです。

遺言書があると以下のようなメリットを得られます。

- 被相続人の意思に基づいた遺産分割が可能になる

- 相続人が安心して資産を引き継げる

また、早めに遺言書を作成しておくよう働きかけることで、使う目的がない不動産を現金に換えておくなど、資産を分割しやすく、納税しやすい状態に転換しておくといった対策もとりやすくなるでしょう。

なお、遺言書を書く前に認知症などにより判断能力を失ってしまう可能性もありますので、「二次相続」までの相続を自分の意思で決めることができる「家族信託」といった手法もありますので、家族で話し合うことも大切です。

失敗例3. 金融資産よりも不動産資産の方が多く、納税資金が用意できない

相続対策においてよくある失敗例の2つ目としてご紹介するのが、金融資産より不動産資産の方が多く、納税資金が用意できないというものです。不動産を売却する時間が足りず、納税資金を準備できなかったというケースは多く見受けられます。

一般的な家庭では、相続財産において不動産資産が占める割合が大きい方がほとんどです。

例えば、相続財産が7,000万円、内訳が不動産5,000万円、現金2,000万円の場合、こうしたケースでは、相続人の間の不公平をなくすために、1人の相続人に不動産を相続させ、残りの相続人に現金を相続させる、といったことが行われます。

それぞれの相続人は、自らが相続した財産の額に応じて相続税を納める必要があります。

現金を相続した相続人は、相続した現金から相続税を支払えばよいですが、不動産を相続した相続人は納税資金を手持ちの資金から用意しなければなりません。

上記のように、相続財産において不動産資産が占める割合が大きく、自分が不動産の相続人になることを伝えられた、といったケースでは納税義務の有無や納税資金をどの程度用意しておけばよいのかを事前に確認しておきましょう。場合によっては、速やかな不動産の売却を検討する必要もあります。いざという時、慌てて不利益を被ることがないように早めにしっかりと対策しておくことが大切です。

失敗例4. アパート経営で節税対策をしたが収支がマイナスに

最後は、節税対策として土地の上にアパートを建て、アパート経営を始めたものの、うまく入居者が集められず結果として収支がマイナスになってしまうケースです。

例えば、1億円の土地の上に1億円のアパートを建築するような場合、貸家建付地としての評価を受けられるのに加え、「小規模宅地等の特例」の適用を受けることで評価額を大きく下げられます。

土地の面積やエリアによって適用を受けられる範囲や割合が異なりますが、ここでは上記の適用を受けて土地の評価額を5,000万円に、建物の評価額を7,000万円、合計1億2,000万円に減額できたことを想定してみたいと思います。

アパートを建築しなかった場合と比較すると、現金1億円と土地1億円で合計2億円、つまり、アパートを建築することで2億円-1億2,000万円=8,000万円評価額が減額できたことになります。

このように大きく節税できる反面、アパートを建築すると、建物分についても毎年固定資産税を納める必要があり、管理費や修繕費などの出費も発生する点に注意が必要です。

「アパートを建てることで節税できる」ことばかりに注目するのではなく、その後の家賃収入で、節税効果分も含め、どのように投下資金を回収していくかまで考える必要があるでしょう。

なお、土地を更地のまま所有しておくことと比べると、アパートなど建物を建てることで固定資産税を最大で6分の1まで下げられるプラスの効果もあります。

アパートの収支だけではなく、相続税と固定資産税の節税効果もあるので、トータルで判断するとよいでしょう。

こうしたことを含め、保有している土地の活用法としてアパート経営が向いているのか、他に適した土地活用法はないのかまずはプロに相談することが大切です。

2018年相続法改正で被相続人の配偶者の方が保護されるように

これまでの相続では、被相続人と一緒に住んでいた配偶者でも、遺産分割協議の結果、場合により住み慣れた自宅を失ったり、自宅を相続する場合には現預金をほとんど受け取れないといった問題がありました。

この問題を解決するために、2018年の相続法改正により「配偶者居住権」が創設されました。

配偶者居住権とは、相続開始時に配偶者が被相続人の自宅に住んでいた場合、その家を他の相続人等が取得しても、被相続人の配偶者が引き続き無償で住むことのできる権利のことです。

配偶者居住権も相続時には他の相続財産と同様に資産価値を持ちますが、配偶者居住権の価値はその対象となる不動産の価値より低く算定されやすくなっています。

このことにより、自宅を相続すると現預金を相続できる割合が少なくなる問題や、そもそも自宅を相続できずに住む場所を失う問題を解決しやすくなったのです。

| 遺産 | 住居(評価額2,000万円の場合) | その他の財産(3,000万円の場合) | ||

|---|---|---|---|---|

| 現行 | 改正後 | 現行 | 改正後 | |

| 妻 | 所有権 2,000万円 | 居住権 1,000万円 | 500万円 | 1,500万円 |

| 子 | ー | 所有権 1,000万円 | 2,500万円 | 1,500万円 |

なお、上記配偶者居住権の他、「相続人以外の者の貢献を考慮するための方策」や「遺言制度に関する見直し」もなされています。

前者は、相続人以外の被相続人の親族が被相続人の療養看護等を行った場合には、一定の要件に基づき相続人に対して金銭の支払いを請求できるというもので、後者は自筆証書遺言についてこれまで財産目録を含め全て自筆しなければならなかったものが、パソコンで作成したり、通帳や登記事項証明書のコピー添付でよいこととなったりした、というものです。

まとめ

相続では大きなお金が動くことから、それまで円満な人間関係を築いてきた家族であってもトラブルに発展してしまう可能性があります。

平穏な家族関係をお金の問題で壊さないためにも、本記事でご紹介した失敗事例を参考にしながら、元気なうちから相続と向き合い、対策していくことが大切です。

そのためにも、信頼できる専門家を見つけ、相談することが賢明でしょう。

関連記事

「わたしのみらいノート」をプレゼント

「わたしのみらいノート」は大東建託オリジナルのエンディングノートです。自分史を振り返り、保有資産などの整理ができるのはもちろん、円満な資産承継を行うためのヒントがたっぷり含まれています。 今、こちらのページからご請求して頂いた方には、「わたしのみらいノート」を無料でお届けいたします。ご自身の「みらい」、さらにご家族との「みらい」を一緒に描いてみましょう。

「わたしのみらいノート」は大東建託オリジナルのエンディングノートです。自分史を振り返り、保有資産などの整理ができるのはもちろん、円満な資産承継を行うためのヒントがたっぷり含まれています。 今、こちらのページからご請求して頂いた方には、「わたしのみらいノート」を無料でお届けいたします。ご自身の「みらい」、さらにご家族との「みらい」を一緒に描いてみましょう。

「税金・相続」関連用語集

- 青色申告

- 青色事業専従者

- 確定申告

- 私的年金

- 固定資産税

- 節税対策

- 相続税

- 不動産取得税

- 任意後見制度

- 定期借地権

- 年末調整

- 印紙税

- 贈与税

- 所得控除

- 登録免許税

- 都市計画税

- 住宅取得控除

- 借地権

- 遺言書

- 成年後見制度

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング