土地や建物の所有に関わる借地権とは?権利に関わるお金や認定課税

公開日: 2022.10.28

最終更新日: 2025.09.25

土地活用の手段の一つに、土地を貸地として貸し出す方法があります。

貸地は建物の賃貸と違い、数十年単位の期間で契約するため、長期間に渡り安定した賃料が得られるメリットがあります。

ただし、土地を貸地にする場合、借地権の制度の仕組みへの理解が必須といえるでしょう。

本記事で詳しく解説しますので、貸地として活用したいと考えている方は、ぜひ参考にしてください。

また、逆に土地を借りている方、借りる方にとっても参考となる内容ですので、参考にしてください。

1. 借地権とは

借地権は土地を借りる立場である借地人に認められた権利であり、借地権を取得する人を「借地権者」といいます。土地を貸す立場である地主は、借地権とはどういった権利なのか、制度の概要や注意点などをよく理解しておく必要があります。借地権の主な特徴について解説します。

1-1. 土地の持ち主(地主)から土地を借りて利活用する権利のこと

借地権とは土地の借主が借地を利活用する権利のことです。アパートやマンションといった賃貸用の不動産を建てたり、一戸建てを建て自分の住まいとして利用したり、自由に運用することが認められています。

ただし、借地に住宅などの建物を建てても土地の権利は土地所有者の地主側にあるため、土地の活用は法律により定められた制約の範囲で行わなければなりません。

たとえば、以下のような制約があります。

・賃借人は地主に無断で建物を売却できない

・建て替える際も地主の承諾が必要

・借地権には契約期間がある

・契約が満了したら更新するか土地を返還する

借地権は銀行から融資を受ける際の担保として利用できますが、所有権より担保としての力が弱いため、融資を受けて建物を建てる予定の方は注意しなければなりません。

また、借地権にもさまざまな種類があり、適用するものによって契約期間などが異なることをよく把握しておいてください。特に以下に解説する契約更新の有無は重要な内容です。

1-2. 借地権の契約更新の有無

借地権の契約更新の有無は、借地権の種類によって変わります。ただし、前提条件として借地法(旧法)が適用された土地であれば、基本的に契約は自動更新となることを覚えておきましょう。

一方、借地借家法(新法)が適用された土地の場合、原則として契約により借地期間が定められています。借地法(旧法)は1992年(平成4年)7月31日以前、借地借家法(新法)は1992年(平成4年)8月1日以降に結んだ契約に適用されます。

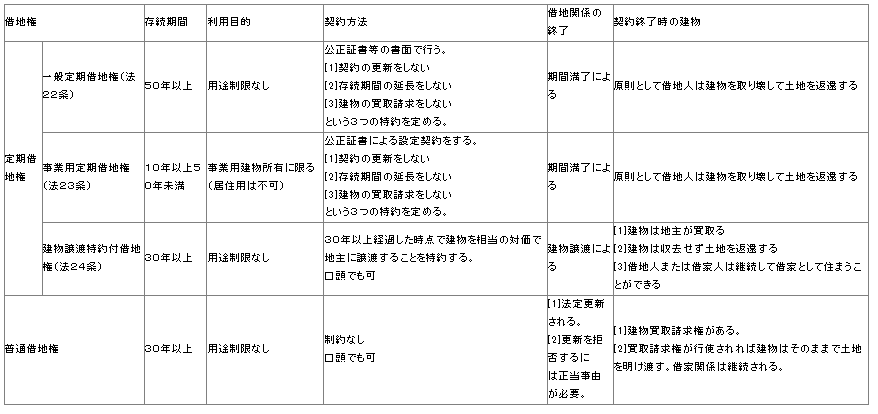

また、借地借家法(新法)の借地権には「普通借地権」「定期借地権」の2種類があり、定期借地権はさらに「一般定期借地権」「建物譲渡特約付借地権」「事業用定期借地権」の3種類に分類されます。どの借地権を適用したかによって、存続期間や契約更新の有無などが異なるため、賃貸人と賃借人、双方にとって重要なポイントです。

普通借地権の存続期間は当初は30年、初回更新後は20年、以降は10年ごとに行われるため、更新を繰り返せば借地人は土地を借り続けることができます。定期借地権の存続期間は、一般定期借地権は50年以上、建物譲渡特約付借地権は30年以上、事業用定期借地権は10年以上50年未満となっています。そのほか、定期借地権の詳しい特徴は以下の表を参照してください。

【出典】国土交通省「定期借地権の種類」

【出典】国土交通省「定期借地権の種類」

定期借地権の場合、原則として契約更新されない点が他の借地権と大きく異なる特徴といえます。借地法(旧法)には定期借地権が存在せず、地主は正当事由がない限り更新拒絶ができなかったため、半永久的に土地が戻ってこない状況に陥るリスクがありました。

元々は賃借人の保護を目的に制定された制度でしたが、正当な理由がなければ貸した土地を取り戻せない状況を受け、逆に地主の負担が重すぎると考えられるようになりました。

そこで地主が安心して土地を貸せるように、借地借家法(新法)が制定された背景があります。

2. 借地権に関わる費用の種類

借地権を設定する場合、借地人は地主に対してさまざまな費用を支払う必要があります。

土地を借地として活用したい方は、借地権に関わる費用の種類を前もって把握しておきましょう。

2-1. 借地と底地

借地権に関わる費用を知るためには、「借地」と「底地」の違いを理解することが大切です。以下に2つの意味をまとめます。

借地:他人から借りている土地のこと

底地:所有する土地に借地権が設定されている土地のこと

次に借地権に関わる主な費用を5つ解説します。金額を巡って借地人との間でトラブルにならないために、費用の種類や大体の相場を把握しておくことが大切です。

2-2. 借地権の権利金

権利金とは土地・建物の賃借権の設定や譲渡をする時に、賃借人が賃貸人に支払う金銭のことです。敷金のように契約終了後に返還されることがなく、一時金として地主が受け取れる金銭であり、礼金と似たような特徴をもっています。権利金を支払った土地には借地権が設定され、賃貸人は「借地権設定者」となり、賃借人は「借地権者」として権利を取得することができます。

権利金には決まった計算方法がありませんが、借地権価格を目安や相場としています。

借地権価格とは保有している借地権の価値を表したものであり、以下の計算によって求められます。

・ 借地権価格=土地の時価×借地権割合

借地権割合とは土地の全体の権利のうち借地権が占める割合であり、相続税や贈与税を計算する時にも利用されます。

国税庁Webサイト「財産評価基準書」の路線価図から確認できるため、参考にすると良いでしょう。

2-3. 通常の地代

「通常の地代」とは借主が借りている「貸主の土地(底地)」に支払う金銭のことです。

借地契約において権利金の授受があり、借地権が設定された場合に適用されます。借地権が設定された土地は「借地権」と「底地」の2つで構成されますが、このうち借地権は借主に認められた権利であり、底地は土地の所有者が権利を保有する部分になります。

上記のケースにおける土地所有者の権利を「底地権」ともいいます。この場合、借主は底地を利用するために地代を支払う必要があり、これを「通常の地代」と呼んでいます。

通常の地代は以下の計算方法で求められます。

● 通常の地代=土地の価額×(1−借地権割合)×6%

すなわち土地価格から借地権割合を引いた評価額の6%が「通常の地代」となります。

ただし、あくまで目安となる方法に過ぎず、法律で定められた計算式ではないことを理解しておきましょう。

2-4. 相当の地代

「相当の地代」とは、権利金を支払わずに土地を借用したケースで適用される地代のことです。権利金の授受がないため、権利金の認定課税が行われます。しかし権利金に代わり、相当の地代を収受しているときは認定課税は行われません。この場合、底地だけでなく土地全体が地代の対象になり、借主は権利金に相当する費用を加えた地代を支払う必要があるため、通常の地代よりも高額になる傾向があります。

主に親族間の契約などで適用することが多く、通常の借地契約ではあまり利用されない方法です。相当の地代は以下の計算方法で求められます。

● 相当の地代=土地の価額×6%

権利金を支払っていないため、土地価額から借地権割合を引くことができず、土地価額の全額に対する6%が「相当の地代」となります。

この計算式も通常の地代と同様、法律で定められた方法ではなく、あくまで目安に過ぎません。実際には一般的な相場をもとにして、地主と借主が話し合いによって決めるケースも多いことを把握しておいてください。

2-5. 更新料

借地権には原則として存続期間が定められているため、期限を迎えた場合は更新手続きが必要になります。存続期間は借地権の種類ごとに違いがあり、普通借地権は原則30年、定期借地権(一般定期借地権の場合)は原則50年以上であり、建物の賃借と比較すると、かなり長期間の契約になっています。

借地権を更新する場合、建物の賃貸借契約の更新時と同様、更新料を支払うのが一般的です。この際の更新料には、明確な定めがありませんが、借地権価格の5%前後が一般的な相場になっています。計算式にすると、以下の通りです。

● 借地権の更新料=借地権価格(土地の時価×借地権割合)×5%

なお、支払い方法は地主と借主との間で合意していれば分割払いなども可能です。多額の更新料が発生する場合は、分割払いで毎月の地代と合わせて支払うケースがありますが、少額であれば更新の前月までに一括で支払うこともあります。

ただし、更新をする際に支払い方法を巡って借主との間でトラブルにならないように、契約締結の際にしっかりと取り決めておくことをおすすめします。

2-6. 建て替え承諾料

建て替え承諾料とは、借地人が借地に存在する建物を建て替えたい時に、地主の許可を得る目的で支払う金銭のことです。法律によって支払いが義務付けられているものではないため、地主の判断によっては支払い不要とするケースもあります。

建て替え承諾料は、更新料の3%前後が相場とされていますが、全体ではなく建物の一部を増改築する場合であれば、もう少し低い価格とする傾向があります。

3. 借地権の認定課税とは

借地人から権利金や地代を受け取った場合、金額に対して所得税や法人税が課税されますが、受け取らなかった場合でも「認定課税」が適用されるケースがあります。認定課税の概要や適用されるケースについて解説します。

3-1. 認定課税とは

認定課税とは、借地権を設定したにもかかわらず、権利金や地代の授受がなかった場合に課される税金のことです。

通常は権利金や地代を支払うことで所得税や法人税などが課税されますが、こうした金銭の授受がなかったとしても税金は免除されず、「権利金が支払われた」と見なされ「認定課税」が適用されます。

認定課税は地代に課される可能性もありますが、一般的には権利金に課されるため、以下にその特徴を説明します。

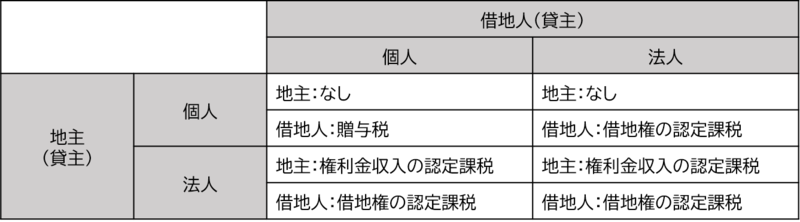

3-2. 権利金の認定課税

土地の賃借で権利金の授受がなかった際の認定課税は、貸主・借主が法人の場合、個人の場合によって扱いが異なります。

以下、図の4つのパターンで考えてみましょう。

個人の地主には原則として認定課税が適用されませんが、借地人は個人の場合でも課税される点に注意しましょう。

なお、以下のケースのどちらかに該当する場合は、権利金の認定課税は行われないことになっています。

・その土地の価額からみて、相当の地代を収受している場合

・その借地権の設定等に係る契約書において、将来借地人がその土地を無償で返還することが定められており、かつ、「土地の無償返還に関する届出書」を借地人と連名で遅滞なくその法人の納税地を所轄する税務署長に提出している場合

またその場合、実際に収受している地代が相当の地代より少ない時は、その差額に相当する金額を借地人に贈与したものとして取り扱います。

【出典】『No.5730 権利金の認定課税について』(国税庁)

実際に認定課税が適用されるのは、主に親族・同族会社などの間で土地を無償で賃し出すケースが多いでしょう。

個人同士での無償の貸し借り(使用貸借)は例外ですが、一方が法人であれば無償で土地を貸した場合でも、認定課税が適用され税金の支払いが発生します。

※法人とは営利を目的とする組織であるため、法人税上「無償で借地権を使用する」という考え方がないためです。

ただし、「無償返還の届出書」を提出した場合は除きます。特に自分の子供や親族に土地を無償で貸したいと考えている方は、この点をよく理解しておく必要があるでしょう。

4. 借地権を理解して適切な土地活用に役立てましょう

借地権はやや複雑で分かりにくい制度ですが、土地を借地として活用したい方は、借地権の種類(普通借地権、定期借地権など)、権利金・地代の計算方法、契約更新の有無、契約期間などはしっかりと把握しておく必要があります。

権利金や地代の授受がなかったとしても、認定課税の支払いが発生する点も理解しておきましょう。なお、実際に土地活用を始める場合、本記事で紹介した内容以外にも多くの知識が必要になるため、信頼できる不動産会社や専門家などからアドバイスを受けることをおすすめします。

大東建託では、土地活用に関するさまざまなご相談に対して、税理士などの専門家と連携して包括的なサポートを提供しております。まずはお気軽にご相談ください。

宅地建物取引士・FP3級の知識を活かし、不動産専門ライターとして活動。賃貸経営・土地活用に関する記事執筆・監修を多数手掛けている。ビル管理会社で長期の勤務経験があるため、建物の設備・清掃に関する知識も豊富。

【保有資格】

・宅地建物取引士

・FP3級

・建築物環境衛生管理技術者

「土地活用」関連用語集

- 不動産所得

- 路線価

- 土地活用

- 容積率

- 用途地域

- 債務不履行

- 元利均等返済

- 収益還元法

- 住宅金融支援機構

- 住宅ローン

- サービス付き高齢者住宅

- 賃貸併用住宅

- 基準地価

- 等価交換

- 地上権

- 貸宅地

- 貸家建付地

- 元金均等返済

- 公示地価

- 土地貸し

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けいたします。

宅地建物取引士・FP3級の知識を活かし、不動産専門ライターとして活動。賃貸経営・土地活用に関する記事執筆・監修を多数手掛けている。ビル管理会社で長期の勤務経験があるため、建物の設備・清掃に関する知識も豊富。

【保有資格】

・宅地建物取引士

・FP3級

・建築物環境衛生管理技術者

「土地活用」関連用語集

- 不動産所得

- 路線価

- 土地活用

- 容積率

- 用途地域

- 債務不履行

- 元利均等返済

- 収益還元法

- 住宅金融支援機構

- 住宅ローン

- サービス付き高齢者住宅

- 賃貸併用住宅

- 基準地価

- 等価交換

- 地上権

- 貸宅地

- 貸家建付地

- 元金均等返済

- 公示地価

- 土地貸し

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けいたします。

お悩みから探す

カテゴリから探す

人気記事ランキング