【最新版】2025年の路線価解説!今年も上昇。路線価の変動による影響は?

公開日: 2025.07.15

最終更新日: 2025.07.15

2025年7月1日、令和7年の路線価が発表されました。

路線価の変動は、土地の相続税評価額に大きく影響 するなど、賃貸経営にも影響してきますから、土地オーナー・賃貸オーナーなら内容を正しく把握しておくことが大切です。

今回は、そんな令和7年の路線価について、詳しくお伝えします。

1. そもそも路線価とは何か?

路線価とは、簡単にいえば道路(路線)に面する標準的な1㎡あたりの(公的な)宅地価格のことです。路線価が定められている地域における相続税や贈与税を計算する時に使われます。

なお、路線価が定められていない地域は、路線価の代わりに「評価倍率」が定められており、これを元に相続税や贈与税を計算するルールです。

路線価自体については、以下の国税庁のサイトにて見方や計算の仕方などが詳しく載っています。初めて路線価のことを知った方は、一度は見ておくことをお薦めします。

特に土地オーナー・賃貸オーナーなら一度、自身の物件について自分で計算してみると良いかもしれません。

なお、不動産には路線価以外にも以下のような「一物四価」と呼ばれる4つの公的な価格がありますから、混同や使い分けには注意が必要です。

|

名称 |

用途 |

価格の目安 |

|

(相続税)路線価 |

相続や贈与時の評価 |

公示地価の約80% |

|

固定資産税評価額 |

固定資産税等の基準 |

公示地価の約70% |

|

公示地価 |

土地収用時の価格目安 |

公示地価そのまま |

|

基準地価 |

土地収用時の価格目安 |

公示地価に準ずる金額 |

この通り、路線価は公示地価の約80%が価格目安...国土交通省 2025年3月公示地価の変動の影響を大きく受ける価格です。それだけに土地オーナー・賃貸オーナーなら、まずは公示地価の変動についてしっかり確認しておくことが大切...なのですが、あくまで目安は目安なので、そのまま80%になるわけではありません。路線価は路線価で、正しく把握しておくことが大切です。

2. 今年の路線価の内容は?

今年度の路線価は、昨年の全国平均2.3%を上回る2.7%上昇という結果でした。

3月に発表された公示地価の全用途平均も2.7%でしたから、ほぼそのままの結果になっています。

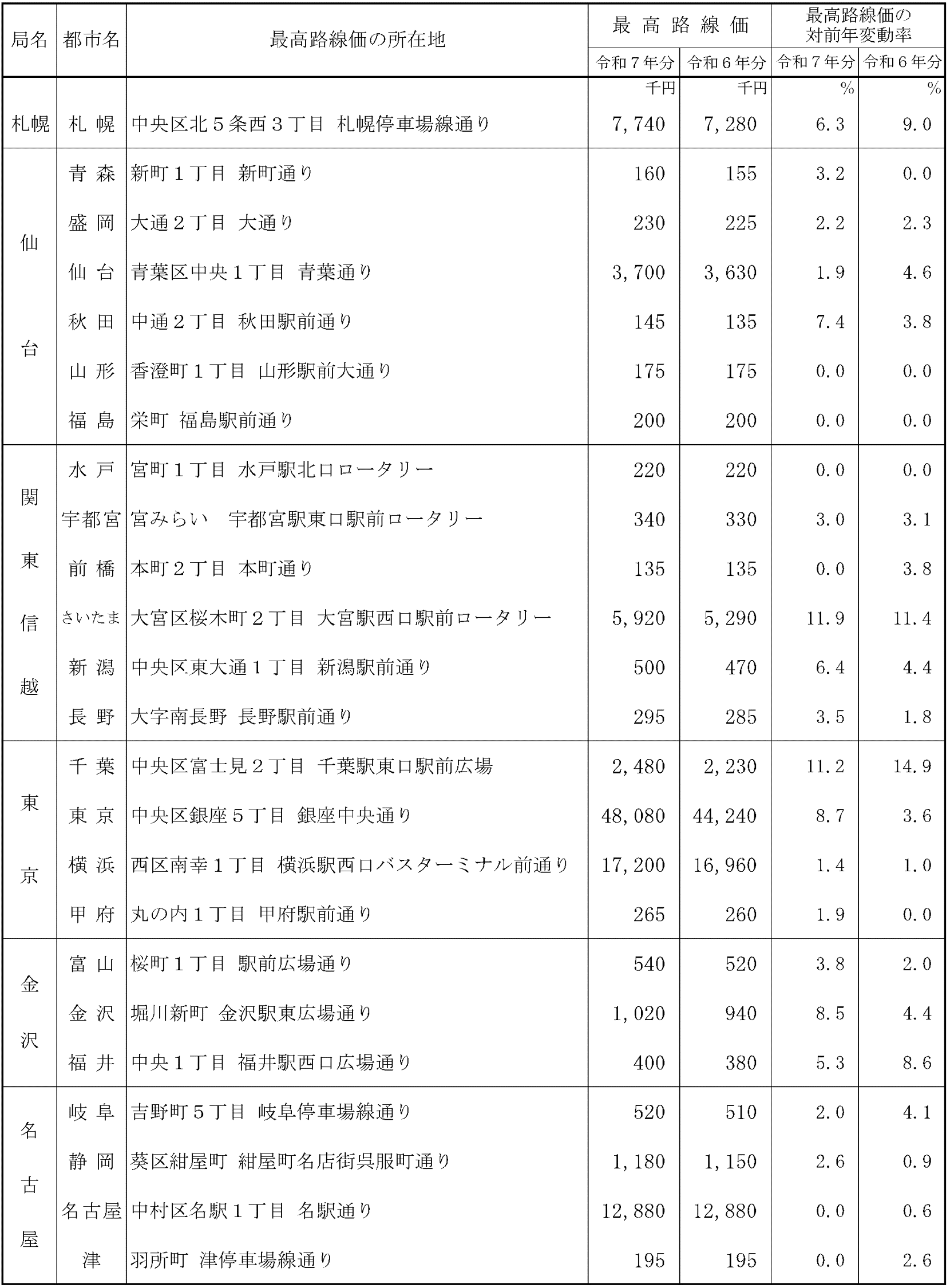

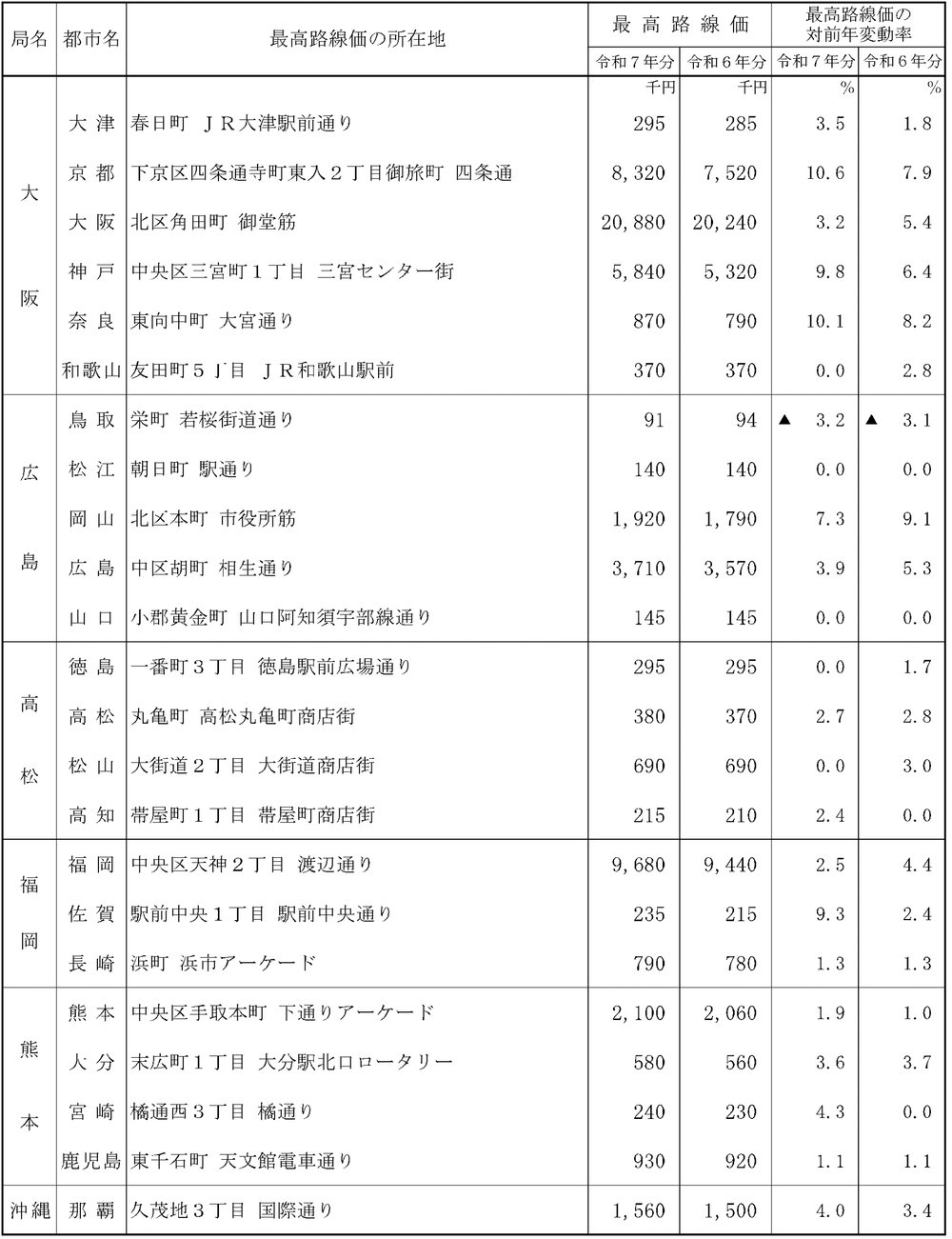

なお、各都道府県の県庁所在地の最高路線価は以下の通りです。

令和7年の最高路線価は前年に続き、東京都中央区銀座5丁目の銀座中央通りで、1㎡あたり4808万円となっていました。

変動率も昨年は3.6%だったのが今年は8.7%となっています。

金額もさることながら、上昇率の伸びが際立った結果です。

令和7年の最高路線価の対前年変動率については、埼玉県さいたま市大宮区桜木町2丁目の大宮駅西口駅前ロータリーでした。

昨年も11.4%と好調でしたが、今年はそれを上回る11.9%という結果になっています。

その他の路線価については、以下のページで細かく公表されています。

まずは自身に関係する土地やその周辺の土地について、一度は見ておくと良いかもしれません。

今回の上昇の要因としては、昨年に続いての新型コロナによる影響が一服しての都市部を中心とした再開発や、訪日外国人の増加、それに伴っての不動産投資の活発化などが考えられます。

詳しくは後述しますが、路線価は昨年と比べて上がったか下がったかが大事であり、上がっても下がっても一定の影響が出てくるものです。

土地オーナー・賃貸オーナーは自身の物件を中心に、しっかりと結果を確認しておきましょう。

3. ここ最近の変動と今後の推移について

先ほども触れた通り、路線価も不動産価格の一種になります。

このため、近年の不動産価格自体を見ることで、今後の路線価の変動も予測することが可能です。

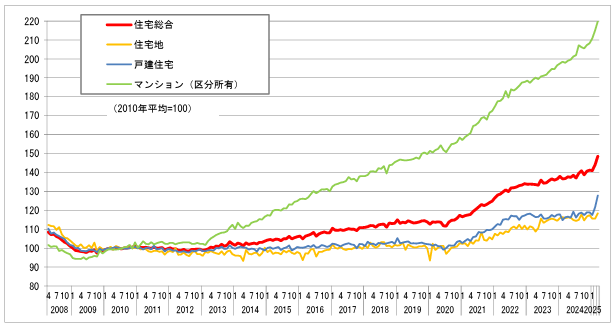

国土交通省が2025年6月に発表した令和7年3月までの近年の不動産価格指数は、以下のようになっています。 出典:国土交通省 2025年3月「不動産価格指数」

出典:国土交通省 2025年3月「不動産価格指数」

そもそも不動産価格は安定的な上昇傾向にありましたが、2020年の新型コロナ以降、さらなる上昇を見せていました。

そして2025年に入り、一時的かもしれませんが更なる上昇を見せている状況です。

なお、近年の上昇理由は、一般の方でも感じている物価高、それに加えて円安による外国人からの需要増、そして職人の人件費の上昇、これらが複合的に重なったことが原因とされています。

このため逆にいえば、これらが相応の落ち着きを見せない限りは、今後の不動産価格も引き続き上昇していく可能性が高いと思われます。

もっともそれなりに各要因が落ち着いたとしても、近年の不動産価格の推移を見る限り、そう大きく下落するような事態は考えにくいかもしれません。

4. 路線価の変動を受けて、土地オーナー・賃貸オーナーが備えるべきことは?

そもそも路線価とは、上昇すれば良いこと、土地オーナー・賃貸オーナーにとってプラスなこと...というわけではありません。

各自が置かれている状況や思惑によって損得勘定は変わってきますから、路線価の変動の意味合いを正しく理解したうえで備えましょう。

端的にまとめると、路線価(不動産価格)の上昇には以下のような意味合いがあります。(路線価が下落した場合は逆です)

・入居需要が上昇する

・売却や購入の価格が上昇する

・資産性とともに相続税や贈与税が上がる

そもそも、不動産価格も最終的には「需給関係」で決まります。人気がある土地ほど不動産価格は上がり、人気がないほどに下がるわけです。

このため、路線価が上昇した地域は人気が上昇したことになり、ひいては今まで以上の集客が見込めることになります。少なくとも、路線価が上昇した地域が「賃貸経営に適した土地」なのは確かです。

そして路線価という不動産価格が上昇すれば、それはそのまま売値の上昇にも繋がります。このため、近い将来で物件の売却を検討していた方にとっては朗報です。

ただし、不動産価格が上昇すると買値の上昇にも繋がります。このため、新たに土地オーナー・賃貸オーナーになろうとしている方や、追加で賃貸物件を探していたような方にとってはマイナス影響です。

また不動産価格の上昇は、視点を変えれば良くも悪くも相続財産額を増やすことになるため、相続財産が増えるのはメリットな反面、相続税や贈与税が増えるデメリットも出てきます。

不動産は極めて高額な資産なので、わずかな変動でも大きな影響を及ぼすものです。このため路線価に変動があった際には、評価や活用方法、今後の経営戦略などを見直す必要が出てきます。

かなり大変かつ難解になることも多いですが、必要に応じて頼れる不動産業者にも協力してもらいながら、正しく対処していきましょう。

5. まとめ

今年の路線価は引き続きの上昇でしたが、そもそも路線価は毎年必ず変動し、毎年何らかの影響を土地オーナー・賃貸オーナーに与えてきます。このため土地オーナー・賃貸オーナーは、路線価の変動を最初から見据えて、必要に応じて即座に対応できるようにしておくことが大切です。

また路線価という地価の変動は、税金面にも土地売買にも関連するため、評価の見直しや活用方法の見直しを行うタイミングになりますが、どうせしなければならないわけですから、その検討は早い方が有利になります。できれば路線価が発表されたこのタイミングを検討開始のチャンスと捉えて、早めに行動を起こしていきましょう。

■監修者プロフィール

株式会社優益FPオフィス 代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)/JーFLEC認定アドバイザー(金融経済教育推進機構)

お悩みから探す

カテゴリから探す

人気記事ランキング