令和4年度税制改正の住宅に関するところを徹底解説します!

公開日: 2022.10.28

最終更新日: 2025.10.24

以前、寄港させて頂いたコラム「リスク回避のために!国の方針を読み解けば税制改正を先読みできる!?」(https://www.kentaku.co.jp/estate/navi/column02/post_195.html)では、

リスクマネジメントの観点から考え、「そもそも税とは?」という原理原則のお話しから、税制改正の具体的な内容、そして、税制改正の時間的な流れを知り、先読みすることの大切さをお伝えしました。

みなさんから「もう少し、2022年度の税制改正について、教えて欲しい」という要望を多数頂けたということで、ありがとうございます。

今回のコラムは、2022年度の税制改正について、賃貸経営の面から見て重要だと思われる具体的な内容や今後の流れについて、もう1歩踏み込んだお話しをさせて頂こうと思います。

賃貸経営の節税で注目すべきは「所得税」「固定資産税」「相続税」

よく、賃貸経営をすると「節税になる」と言われますが、この言葉は微妙です。なぜなら、個々の税金には個別の状況を踏まえて、優遇制度がありますが、これは例外規定になります。

納税額を減らしたいがために、意図的かつ計画的にそれらの優遇制度を利用することが正しい行いか?というと倫理面からも怪しい・・・つまり、租税回避行為=脱税ではないか?といわれることもあります。ですから最近はこの「節税」という言葉に税務当局も敏感になっています。

ただ、どんな税金に、どんな条件が加わると優遇されるのか?事前に知っておくことは、資産運用をする際にどの資産をどのような形態で保有するのか?の判断材料になるのも事実です。

賃貸経営に関連する代表的な税金は、収益(所得)に対して課税される「所得税」、希少な資産=不動産を保有していることに対して課税される「固定資産税」、資産継承≒相続に対して課税される「相続税・贈与税」になります。

税制の原則として「受益者負担」「応能負担=担税力の公平」という考え方があります。

その原則に基づいて、例えば、「所得税」であれば儲け方(=所得)を10種類に分けて計算し、原則、それぞれの所得の赤字は他の所得の黒字と相殺できない="損益通算"ができないことになっています。

ただ、賃貸経営は不動産所得という分類になりますが、この不動産所得は特別に"損益通算"ができることになっています。そのため、節税できる仕組みとなっています。

また、他人に賃貸として土地建物という不動産を貸している以上、自分自身でその不動産を自由に利用できないわけです。ですから、その分の保有コストである固定資産税についても、一定の優遇=割引きを受けられる仕組みになっています。

相続税についても、不動産の資産評価は高くとも流動性=換金性が乏しいこと、また不動産への個々人の愛着など心情面も影響することから、客観的に「いくら?」と値段を決める際に難しい面があります。

ですから、不動産の評価方法には現金と比較して一定の優遇=割引きがあり、結果として節税できることになります。贈与税は景気対策や世代間の資産継承を円滑にするため、様々な優遇=割引きが用意されています。

賃貸経営をする際に注意しなければ行けないのは、これらのルールが永久的にあるとは保証されていないことです。優遇されている前提条件が崩れれば、当然にその優遇もなくなるからです。

実はこの前提条件の変化を確認・意識できるのが、「税制改正」になります。

今回の税制改正大綱の注目点は?

国土交通省より公表されている「令和4年度国土交通省税制改正概要」のうち、賃貸住宅に関連する部分を見てみましょう。

まず、賃貸経営を行う際、退去者が増え、賃料収入が減少してしまうことは避けたいですね。

将来的に賃貸住宅の需要がどうなるのかを考えるうえで重要なファクターとなる所得税の「住宅ローン控除(住宅借入金などを有する場合の所得税額の特別控除についての適用期限)」や贈与税の「直系尊属からの住宅取得資金の贈与を受けた場合の贈与税の非課税措置」などの改正について確認していきましょう。

なぜならこれらの優遇制度が使いやすくなると住宅が購入しやすくなり、理屈の上で賃貸住宅への需要が減ることにつながる可能性があるからです。

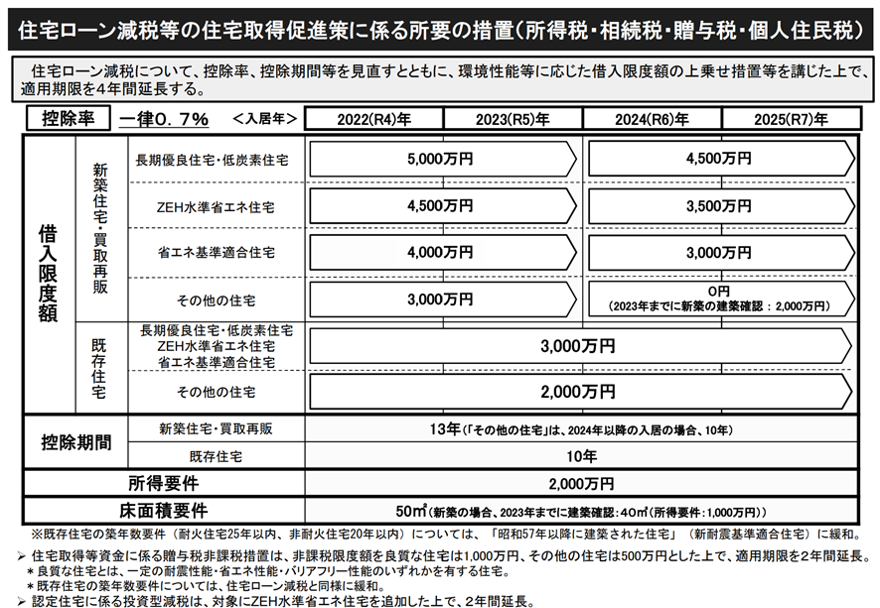

住宅ローン控除は以下の7点が変更されます。

- 1. 住宅ローン控除の適用期限を2025年まで4年延長

- 2.省エネ基準に適合した認定住宅などについては、一般の住宅より借入限度額を最大2,500万円上乗せし、新築であれば控除期間は13年

- 3.住宅ローン控除率を現行の年末残高の1%から0.7%に引き下げる

- 4.控除対象者の所得要件は、現行の3,000万円以下から2,000万円以下に引き下げる

- 5. 2023年までに建築確認を受けた、床面積40㎡以上50㎡未満の新築住宅などは、所有者の年間合計所得が1,000万円以下の場合に適用

- 6.2024年以降に建築確認を受ける新築住宅などのうち、一定の省エネ基準を満たさない住宅は、住宅ローン控除の適用対象外

- 7. 中古住宅が住宅ローン控除を受ける要件は、築年数によらず、登記簿上の建築日付が1982年以降の住宅

まず注目する点は、今まで2年刻みで出された改正が今回一気に4年分(上記1.)出されたことです。

具体的な内容は以下の表に記載されていますが、要するに2050年までに温室効果ガスの排出を実質的にゼロとするという「カーボンニュートラル」を達成するために、省エネ性能を持った新築住宅でなければ、「住宅ローン控除は使わせない!」といっており(上記2.&6.)、早い段階で周知徹底するため、異例の4年間の改正を公表したものと思われます。

ただ、将来的に既存の技術水準の住宅では住宅ローン控除はゼロになる以上、今までより購入コストは増加するでしょうから、一定の省エネ性能を持った先進的な賃貸住宅をリーズナブルな家賃で提供できれば、十分、競合も可能ということになります。

また、ローン控除率が1%から0.7%に下がります(上記3.)。これは長引く低金利の状況で、住宅ローンとして支払う利息より住宅ローン控除の還付率の方が高くなり、結果として、ローンを組むと有利になる「逆ザヤ」となっていた事が理由です。

そして、税金の再分配の適正化の観点から、購入者の所得要件が厳格化し(上記3.&4.)、優良な既存住宅の流通促進の観点から、今までのように築年数によらず新耐震基準を満たした住宅のみ住宅ローン控除が適用できるようにしました(上記7.)。

直系尊属からの住宅取得資金の贈与を受けた場合の贈与税の非課税措置では・・・非課税限度額も住宅ローン控除と同様、省エネなどの基準に適合する住宅は最大1,000万円、その他の住宅は最大500万円と格差を付けています。

また、2022年からの18歳成人に合わせ、贈与を受ける方の年齢も20歳以上から18歳以上に引き下げられます。

時代のトレンドに合わせた改正も・・・

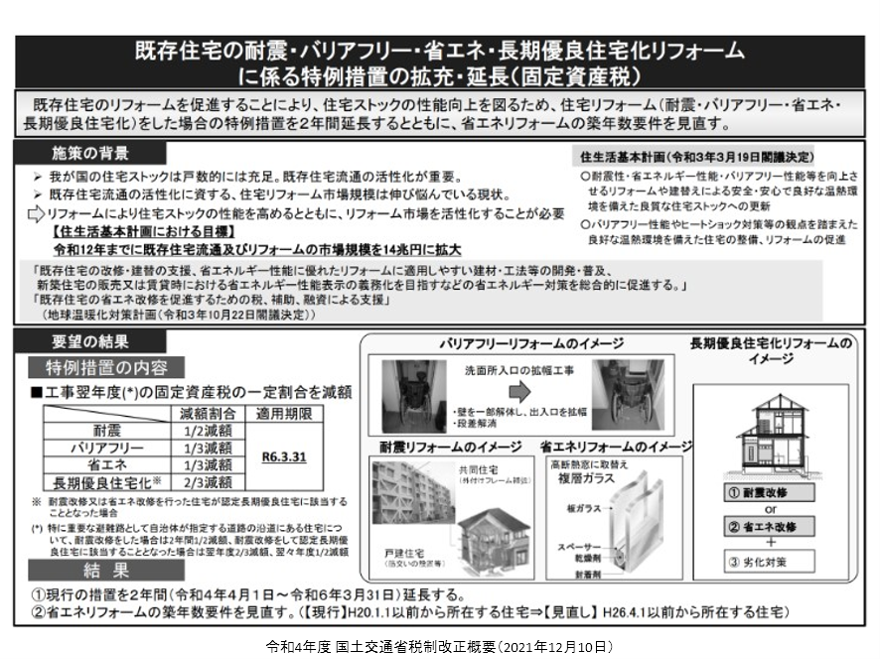

その他、①所有者不明土地に対応する特例、②コロナパンデミックの影響を緩和するための対応、③省エネ性能に優れた住宅の普及促進や➃耐震・バリアフリー・省エネ・長期優良住宅化リフォームのための各種特例の延長などが掲げられています。

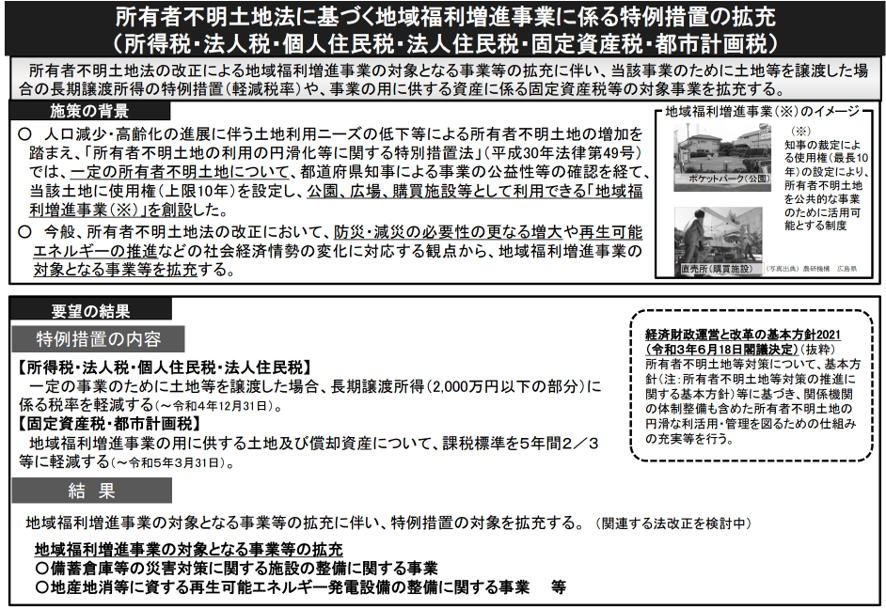

昨年2021年4月に民法など関連法規が改正し、本格的に2022年度より所有者不明土地関連の政策が動き出します。

そんな中、一定の所有者不明土地を地域新興や防災、再生可能エネルギーなど気候変動対策を行う地域福利増進事業のために不動産を譲渡したり(所得税・住民税)、活用した場合(固定資産税・都市計画税)や一定の優遇措置が創設されます。

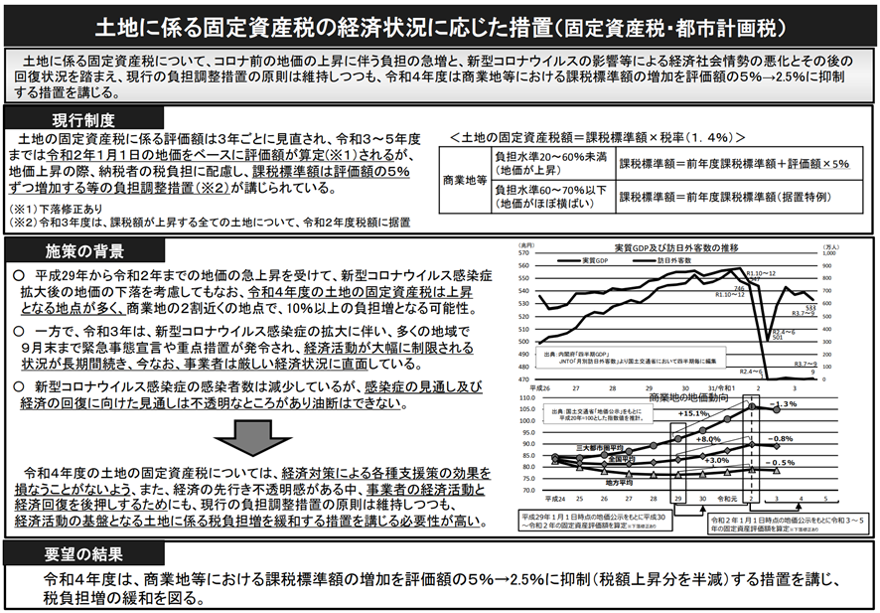

また、②コロナパンデミックの影響を緩和するための対応として、固定資産税に関して地価上昇のために設定された現行の負担調整措置に加え、商業地などにおける課税標準の増加を評価額5~2.5%に抑制するという税負担増の緩和が図られます(令和4年度)。

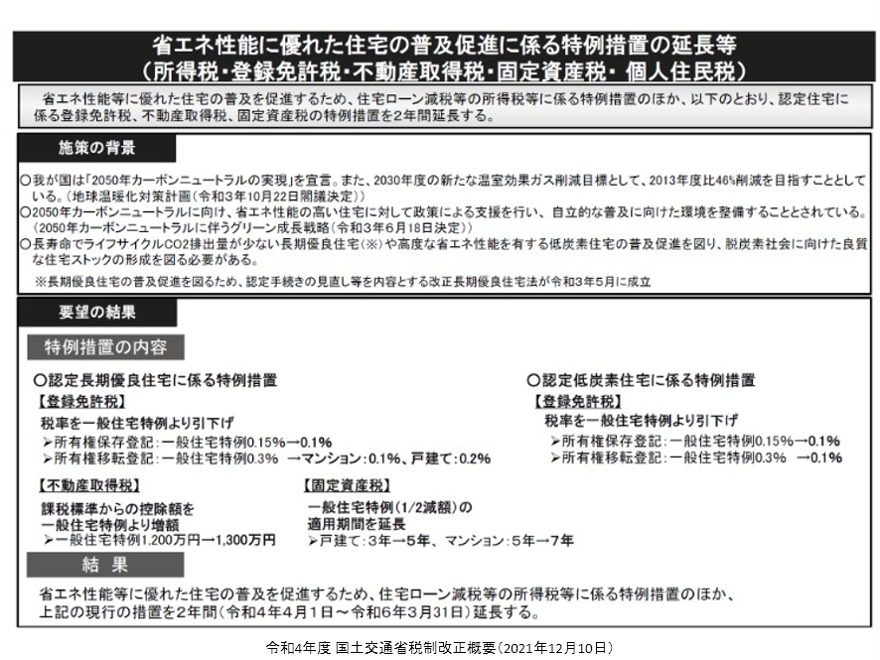

前述した通り、2050年までに「カーボンニュートラル」を達成するために、③省エネ性能に優れた住宅の更なる普及促進が求められています。2021年より動き出している住生活基本計画に基づき、既に売却時に関わる所得税や住民税、取得時に関わる登録免許税や不動産取得税、購入後に関わる固定資産税に優遇措置が設定されていますが、2年間延長されます。

若い方たちの中には既存住宅を購入し、購入時にリフォームを講じる方が多いです。そこで、性能向上を図るため、耐震やバリアフリー、省エネや長期優良住宅化するに当たり、2021年より動き出している住生活基本計画に基づき、既に優遇措置がありますが、この措置が2年延長となります。

まとめ

世の中は常に変化し、原理原則も不変であるとは限らないわけです。逆の言い方をすると、不変だと勘違いをしてしまうと、間違えてしまうということが多々起きえます。

税制は、国から見れば、今後の社会をより良くするため、導くための方策ですから、人為的な事柄≒思惑が絡みます。

ですから、税制改正は社会の大きなうねりの中で、世の中が今後どのように変化していくのか?を予測するためのバロメーターと考えることもできるでしょう。直近で大きなうねりになる動機は、「高齢化・老朽化」「デジタル化」と「気候変動」への3つの対応になっています。

大局的な視点から「なぜ?」という理由がわかると、賃貸経営者的視点から間違えることが少なくなるはずです。

なぜなら、賃貸経営はその期間が長期に及びますから、一度、実行したことを後でなかなか変更できないという特徴があるので、短期的な事で一喜一憂していては身が持たないからです。

時代の変化が激しい中、短期的には様々なコトが起きます。ですから常にアンテナを張って、出来るだけ早く情報を得ながら、一歩先を考えられるにしたいですね。

1つのヒントとして、自分自身をさせてくれるサポーターを選ぶ場合、何と言われているか?ではなく、「どう行動しているか?」「どんな結果を出しているか?」で判断すると、良いでしょう。

マイアドバイザーR

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFPRとして活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

- 【保有資格】

- ・CFPR・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

「税金・相続」関連用語集

- 青色申告

- 青色事業専従者

- 確定申告

- 私的年金

- 固定資産税

- 節税対策

- 相続税

- 不動産取得税

- 任意後見制度

- 定期借地権

- 年末調整

- 印紙税

- 贈与税

- 所得控除

- 登録免許税

- 都市計画税

- 住宅取得控除

- 借地権

- 遺言書

- 成年後見制度

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング