長生きがリスクに!?~超高齢社会を生きるコツ~

公開日: 2022.10.28

最終更新日: 2025.07.31

はじめに

人生100年時代の到来と言われ数年が経ちました。内閣府による人生100年時代構想会議の中間報告では、「2007年に日本で生まれた子供の半数が107歳より長く生きると推計されており、日本は長寿社会を迎える」とされています。安心した老後(65歳から100歳)を過ごすためには、漠然としている不安・疑問を見える化(可視化)することが大切です。

そのためには、

① 安心した老後にするための課題は何かを知る

②「長生き」をリスクとしないために準備しておくべき資産形成の目標値(不足金額)を知ること です。

さらに、それらを可視化するために、

③ ライフプランの作成が必要であり、作成するに当たっては一般的なテーマを知ること が求められます。

ライフプランは、不安解消のためには大切なツールとなります。

ライフプランを作成するためには、横断的知識が必要であり、私たちFP(ファイナンシャルプランナー)はそれをプロとして提供しています。 作成するにあたり「3K」と言われる大きな健康要素(心・体・お金)がありますが、これらは関係があり、どれ一つが欠けても安心できる老後にはなりません。

それでは、65歳からのライフプランに焦点を当てて考えてみます。

目次

1.平均寿命伸長による新たな課題

平均寿命は年々伸長しています。伸長することはとても良いことですが、年金が生活の主たる収入源となる65歳から100歳の期間を考えると、この間をいかにリスクと捉えないで済むかが重要となります。

1-1.最大のリスク(病気・介護)への課題

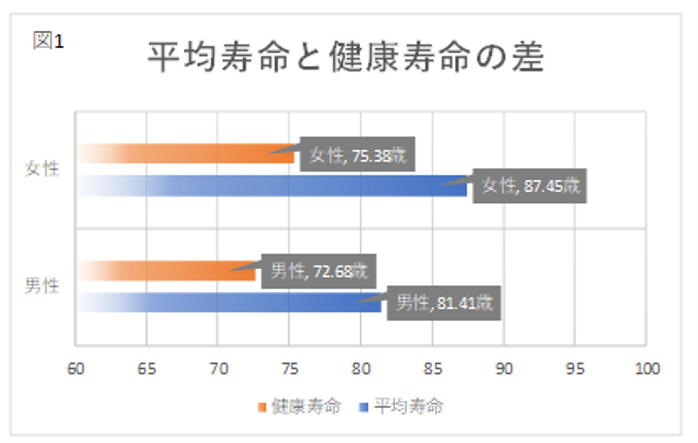

平均寿命と健康寿命(健康上の問題で日常生活が制限されることなく生活できる期間)が10年前後の乖離があることが大きく関係してきます。健康寿命を延ばせば、それだけリスクは軽減されていきます。(図1)

参考:厚生労働省「令和元年簡易生命表」「健康寿命の令和元年値について」

医療に関しては、すでに健康診断による予防・早期発見、医療保険等での備えで対策がされています。厚生労働省では、減税措置(セルフメディケーション税制)などにより将来的医療費抑制のための自助努力を促しています。医療についてはある程度想定することができ、準備されているでしょう。

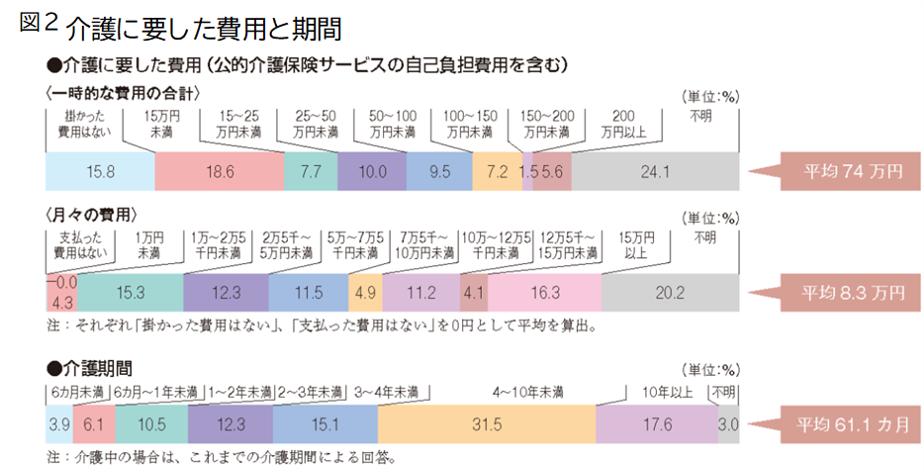

では、介護についてはどうでしょうか。

介護保険制度が制定されて約20年が経過しています。介護への不安を大きくしているのは、「今まであまり経験したことがない」「漠然としている費用等の予測ができない」「いつ、起こるかがわからない」などが考えられます。

どうなるのか想定できなかった現状があり、今まではライフプランの中に組み込むこむことができていませんでした。これからは介護費用にどれだけの費用がかかるのか、ある程度想定して組み込んだライフプランを作成しておくことが大切です。それが、本人のみならず、家族への負担・不安を解消することにもつながります。

出典:生命保険文化センター「生命保険に関する全国実態調査」2021年(令和3年)年度

出典:生命保険文化センター「生命保険に関する全国実態調査」2021年(令和3年)年度

1-2.「空き家」に関する課題

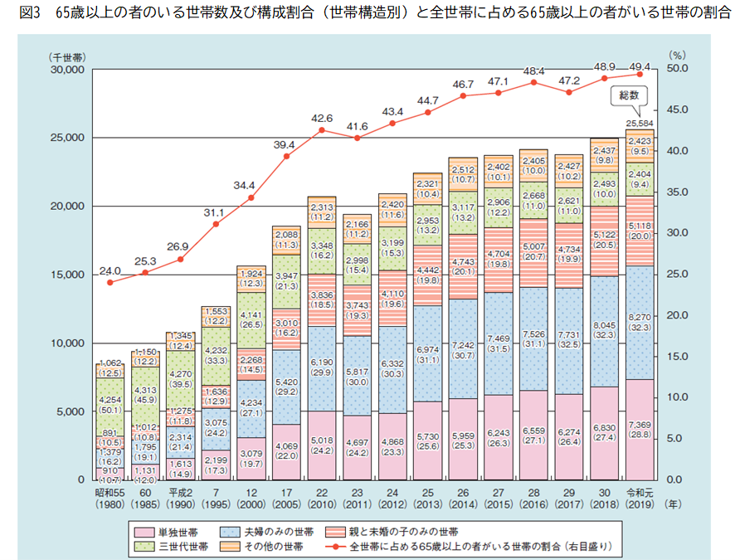

内閣府:令和3年版高齢社会白書によると、昭和55年では三世代世帯の割合が一番多く、全体の半数を占めていましたが、令和元年では夫婦のみの世帯が一番多く約3割、単独世帯と合わせると約6割となっています。

資料:昭和60年以前の数値は厚生省「厚生行基礎調査」、昭和61以降の数値は厚生労働省「国民生活基礎調査」による

資料:昭和60年以前の数値は厚生省「厚生行基礎調査」、昭和61以降の数値は厚生労働省「国民生活基礎調査」による

※注1)平成7年の数値は兵庫県を除いたもの、平成23年は岩手県、宮城県及び福島県を除いたもの、平成24年の数値は福島県を除いたもの、平成28年は熊本県を除いたものである。

※注2)( )内の数字は、65歳以上の者のいる世帯総数に占める割合(%)

※注3)四捨五入のため、合計は必ずしも一致しない。

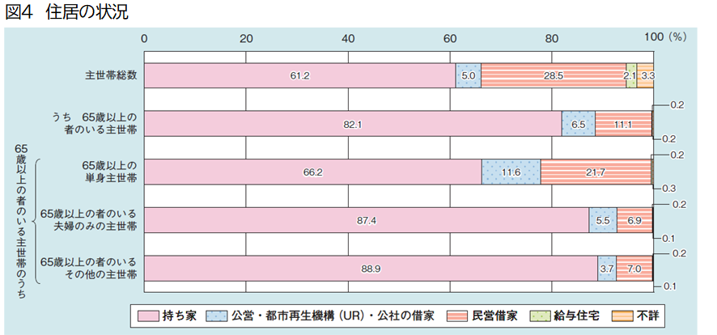

持家については、65歳以上の夫婦のみの主世帯(1住宅に1世帯が住んでいる状態)では87,4%、単身主世帯では66、2%となっています。このことからも将来「空き家」となる可能性が高くなります。 資料:総務省統計局「住宅・土地統計調査」(平成30年)

資料:総務省統計局「住宅・土地統計調査」(平成30年)

※注1) 世帯主とは、住所と生計を共にしている家族や一戸を構え単身者の内、同居世帯(1つの住宅に2世帯以上居住している世帯のうち、家の持ち主や借主でない世帯)以外の世帯を指す。

※注2)四捨五入の関係で、足し合わせても100%にならない場合がある。

空き家になると、管理に関する経費だけは発生することになってしまいます。不動産は「プラスの財産」であるはずが、一転「マイナスの財産」へと変わってしまい、家計に大きな負担を与えてしまいます。

2.「長生き」をリスクにしないために

2-1.家計収支を赤字にしない

年金制度の将来性は不透明なことが報道されており、明らかに年金世帯では支出が収入を上回る現状があります。

「長生き」を「リスク」とせず「安心した老後」とするためには、毎年の家計収支を1円でもプラスにすることと、将来のライフイベントを想定して、できるかぎりゆとりのある貯蓄を積み上げることが大切です。

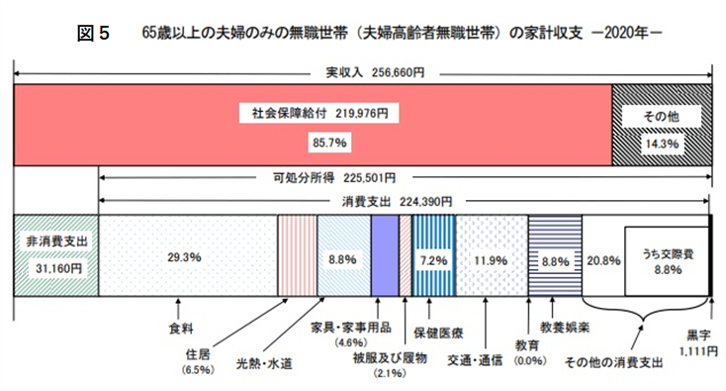

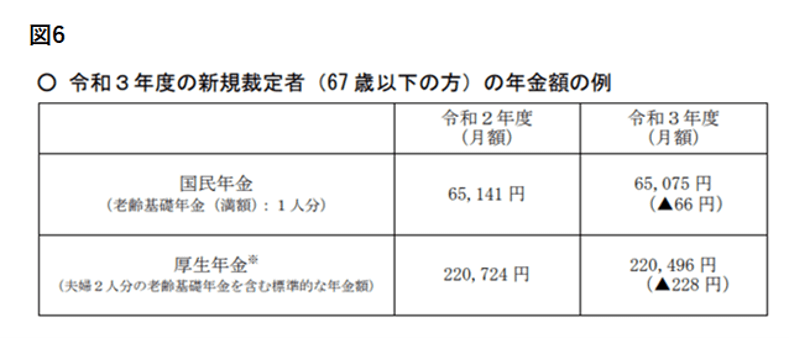

夫が元サラリーマンで妻が専業主婦という平均的な世帯は、厚生年金が月額22万496円(厚生労働省:令和3年度の年金額改定のお知らせによる)。仮に毎月の出費(消費支出+非消費支出)が26万円、受け取る年金(社会保障給付)が22万円とすると毎月の赤字額は4万円で年間48万円となります。

総務省(家計調査報告(家計収支編)2020年(令和2年)平均結果の概要 (stat.go.jp))

※注1)図中の「社会保障給付」及び、「その他」の割合(%)は、実収入に占める割合である。

※注2)図中の「食料」から「その他の消費支出」までの割合は、消費支出に占める割合である。

※注3)図中の「消費支出」のうち、他の世帯への贈答品やサービス支出は、 「その他の消費支出」のうち「交際費」に含まれている。

※注4)図中の「黒字」とは、「実収入」から「消費支出」及び「非消費支出」を差し引いた額である。 平均結果の概要 (stat.go.jp))

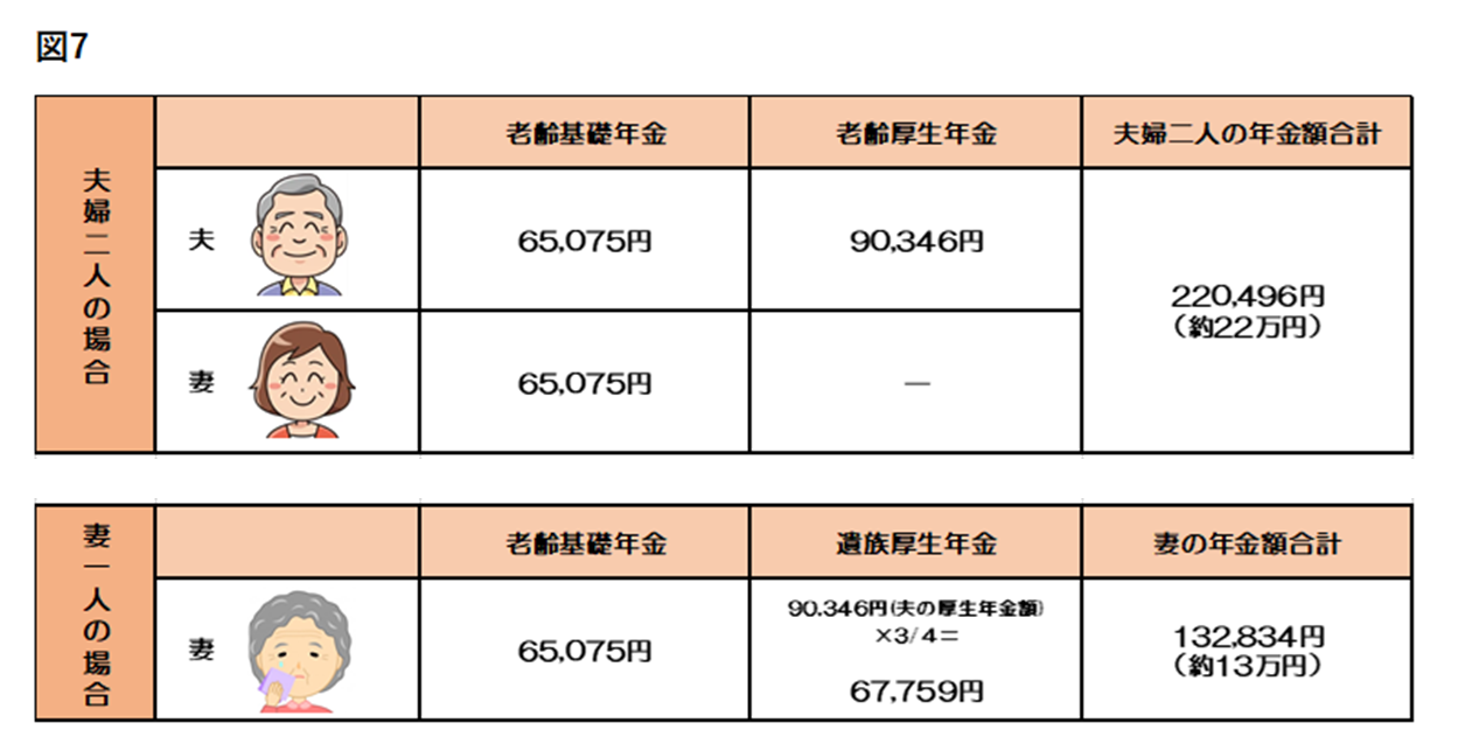

さらには、専業主婦の基礎年金額はおよそ6.5万円。夫が亡くなった後の遺族としての年金は約13万円、出費を18万円(夫婦二人の7割として計算)とすると、毎月の赤字額は5万円と増えてしまいます。65歳から25年間夫婦二人、遺族年金の期間10年間とすると合計で約1,700万円の蓄えが必要となります。

出典:厚生労働省・令和3年度年金額改定のお知らせより

出典:厚生労働省・令和3年度年金額改定のお知らせより

※平均的な収入(平均標準報酬(賞与含む月額換算)43,9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

※厚生労働省:令和3年度年金額改定のお知らせを基に筆者作成

※厚生労働省:令和3年度年金額改定のお知らせを基に筆者作成

2-2.健康寿命を伸長する

健康寿命を伸長することは、医療・介護への費用の軽減が可能となります。

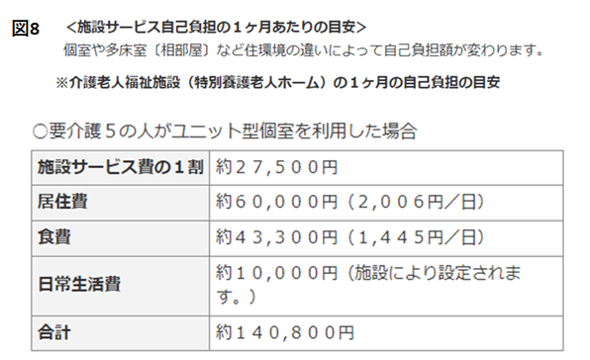

厚生労働省:介護老人福祉施設(特別養護老人ホーム)に入所した場合、1カ月の自己負担の目安では、要介護度5の人がユニット型個室(トイレ・洗面の備えがある個室)を利用した場合、1カ月の自己負担は約140,000円となっています。1年間で約168万円、5年間入所すると約840万円の備えが必要となります。在宅では、バリアフリー化リフォーム費用(手すり、段差等)の備えが考えられます。

出典:厚生労働省(介護事業所・生活関連情報検索):サービスにかかる利用料より

2-3.保有資産の有効活用

これらのことから、将来を見据え、早めに持家の有効活用を考えることは、空き家への不安、無駄な支出負担を抑制し、収入源へと変えることは、長生きをリスクとしないことにつながります。

3.ライフプランニングの基本

3-1.リスクは最大限に見積もる

ライフプランニングに必要なことは、起こることが予想されるリスクを最大限に想定することです。リスクには優先順位が必要で、老後のライフプランニングでは、長生きのリスクは最優先となり、その第一は介護に関することです。

収入・預貯金に対し支出の不足額については、早期の資金計画、さらにはプランの見直しも必要となるかもしれません。

3-2.ライフプランは綿密に計画

プランの作成は、目標をしっかりと定め、綿密に計画することです。医療や介護への備えには公的保障制度を知ることも必要です。必要以上に備えることは、資金の無駄使いともいえます。

3-3.ライフプラン作成の3つの要素

作成するには3つの要素があるとされています。

①仕事や趣味、家庭、地域活動・ボランティアなど「生きがい(心の健康)」計画。

②生きがいを実行するため、健康増進や管理など「体の健康」計画。

さらには③生きがい、体の健康計画を実行する「資金(お金の健康)」計画です。

個人や家庭の長期の人生計画や生涯生活設計は、将来の生計を左右します。子の教育資金、住宅資金にどの程度お金をかけるのか、また医療や介護への備え、一家の大黒柱に万一のことがあった場合など、老後に起こりうるリスクを幅広く想定した計画が重要です。

仮に、介護への備えとして1カ月14万円、1年間で168万円想定した場合、ライフプランには何歳から何歳まで組み込んでおくか検討します。

3-4.お金の流れ(キャッシュフロー)を知る

ライフプラン作成には、お金についての流れ(キャッシュフロー)を知ることも必要です。夢、生きがい、リスクについて

① いつ(何歳頃)

② 期間(何歳から何歳まで)

③ 金額(年間にかかる経費)

などを基本にすると、イメージしやすくなります。

4.まとめ

公的年金だけでは生活が難しい現状では、健康年齢を延ばす努力は当然ですが、万一に備えての貯蓄や安定した収入源の確保となる資産活用が必要となってきます。

特に一家の大黒柱である方が亡くなった後、一人暮らしとなることの想定もしっかりと考えておく必要があります。

「長生き」をリスクにしないためにも、65歳から100歳までのライフプランを早期に考え、老後の安心のために現状を把握し、無駄な支出の見直し・抑制。と同時に保有資産である不動産を上手に活用し、安定した収入源の手段の検討も必要ではないでしょうか。

あなた自身のライフプランは、現状把握、考え方などあなた自身でプランニングすることが重要です。そのためにもプランニングなど実績があり信頼のできるパートナー選びはとても重要なことです。実行に移して初めて安心につながっていきます。

動画で分かる!

ライフプラン診断

マイアドバイザーR

認知症予防を見据え一念発起、50歳でFP資格に挑戦。6年がかりでCFPR取得。2016年、66歳で法人設立。

消費生活相談員8年の相談経験を活かし、相続、移住、ライフプラン等の相談、経理経験45年を活かし個人事業主の経理アドバイスに応じている。ライフプラン、終活、介護などのセミナー講師としても活動中。

【保有資格】

・CFPR

・消費生活専門相談員(独立行政法人国民生活センター)

・簿記

「土地活用」関連用語集

- 不動産所得

- 路線価

- 土地活用

- 容積率

- 用途地域

- 債務不履行

- 元利均等返済

- 収益還元法

- 住宅金融支援機構

- 住宅ローン

- サービス付き高齢者住宅

- 賃貸併用住宅

- 基準地価

- 等価交換

- 地上権

- 貸宅地

- 貸家建付地

- 元金均等返済

- 公示地価

- 土地貸し

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けいたします。

■監修者プロフィール

株式会社優益FPオフィス 代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)/JーFLEC認定アドバイザー(金融経済教育推進機構)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング