土地の相続の流れとは?名義変更の登記手続きと税金について

公開日: 2022.10.28

最終更新日: 2025.10.24

土地や建物を所有している方は、将来自分の子供への相続を検討する時が来るでしょう。

しかし、不動産は現金のように明確に分けられるものではないため、遺産分割を巡って遺族が不満を抱えないように、事前に対策を講じることが重要です。

また、相続を受ける立場の方も、相続の流れや取得した土地・建物の活用方法などを把握しておくことをおすすめします。本記事で詳しく解説しますので、ぜひ参考にしてください。

土地相続の流れ

土地相続の基本的な流れを解説します。評価額の高い土地は相続を巡ってトラブルに発展するケースも多い傾向があるため、親や親族から相続を受ける可能性のある方は、相続の手順をしっかりと理解して対応方法を考えておくようにしておきましょう。

遺言書の有無を確認する

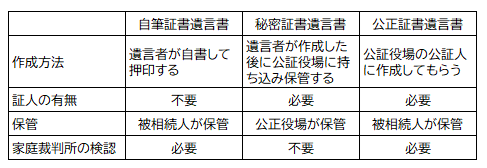

土地を相続する場合、最初に確認しておきたいのは遺言書の有無です。遺言書の有無によって相続の流れが大きく異なってくるためです。遺言書には「自筆証書遺言」「秘密証書遺言」「公正証書遺言」の3種類があるため、それぞれの違いを把握しておく必要があります。以下に3種類の遺言書のポイントをまとめるので、よく理解しておきましょう。 相続対策を目的に生前のうちに遺言書を残す方も多くいますが、できるだけ明確に記載することが大切です。遺言書の内容が不明瞭だったために、親族間で解釈の違いが発生してトラブルに発展するケースがあるためです。もし不安な点がある場合は、司法書士や弁護士などの専門家から事前にアドバイスを受けたうえで作成することをおすすめします。

相続対策を目的に生前のうちに遺言書を残す方も多くいますが、できるだけ明確に記載することが大切です。遺言書の内容が不明瞭だったために、親族間で解釈の違いが発生してトラブルに発展するケースがあるためです。もし不安な点がある場合は、司法書士や弁護士などの専門家から事前にアドバイスを受けたうえで作成することをおすすめします。

相続人・相続財産の調査をする

相続人がどの程度の財産を相続できるか判断するために、被相続人が死亡時に保有していた財産を調査する必要があります。土地や建物などの不動産は代表的な相続財産の1つであり、毎年評価額に変動があるため、定期的な調査は必須といえるでしょう。

また、財産を引き継ぐ「相続人」の数や該当する人を明らかにしなければなりません。

この際、法定相続人と相続順位、相続分などは民法によって定められていますが、遺言書が存在する場合はその内容が優先されます。遺言がない場合は、民法の定めの通り相続がされることになります。法定相続人の範囲や法定相続分は、以下の通り定められています。

【相続人の範囲】

- 配偶者は常に相続人となり、配偶者以外の人は以下の順序で配偶者と一緒に相続人になります。

- 第1順位:死亡した人の子供。子供が死亡している場合はその人の直系卑属(子や孫、ひ孫など)

- 第2順位:直系尊属(父母や祖父母、曾祖父母など)

- 第3順位:兄弟姉妹(亡くなっている場合には甥姪)

【法定相続分】

- 配偶者と子供が相続人である場合

配偶者1/2 子供(2人以上のときは全員で)1/2 - 配偶者と直系尊属が相続人である場合

配偶者2/3 直系尊属(2人以上のときは全員で)1/3 - 配偶者と兄弟姉妹が相続人である場合

配偶者3/4 兄弟姉妹(2人以上のときは全員で)1/4

【出典】『No.4132 相続人の範囲と法定相続分』(国税庁)

相続もしくは相続放棄の判断

財産と相続人が明確になった後、各相続人が財産を相続するか放棄するかの判断をする段階に移ります。相続する財産はプラスになるものばかりではなく、マイナスになる財産もあり、法定相続分の通りに相続すると不利益を被ってしまう場合もあるため、相続放棄を選択する方も珍しくありません。

プラスの財産には土地、建物、預貯金、有価証券、知的財産など、マイナスの財産は借入金、未払金などが考えられますが、不動産は老朽化した空き家や管理不全土地のように必ずしもプラスにならない場合もある点を留意しておく必要があります。

遺産分割協議の実施

遺産分割協議とは相続人同士で遺産総額の分割方法の話し合いをすることです。民法によって相続人の範囲や法定相続分が定められているとはいえ、土地や建物といった不動産は原則として分割できないため、公平な分配が難しいという特徴があります。一般的には4種類の分け方のいずれかを選択します。

- 現物分割:遺産をそのままの形で相続する方法

- 代償分割:特定の相続人が遺産を相続し、他の相続人へ代償金などを払い清算する方法

- 換価分割:売却により遺産を現金化して、法定相続分に従って分割する方法

-

共有分割:遺産を相続人同士で共同所有する方法

どの分割方法にもメリットとデメリットがあるため、相続人同士でしっかりと話し合い、それぞれが納得できる方法を選ぶことが大切です。

相続税を申告して納税する

相続する財産に対して相続税がかかる場合があります。相続税がかかる場合、所有者が亡くなった翌日から10ヶ月以内に相続税の申告・納税を完了させる必要があります。もし申告・納税が遅れてしまうと「無申告加算税」「延滞税」といったペナルティが課されるという点に注意してください。

なお、国税は金銭で納付するのが原則ですが、相続税に限り物納が認められるケースがあります。ただし、延納によっても金銭での納付が困難な事由がある場合など、特別なケースに限定されることを覚えておきましょう。

相続登記を行う

土地・建物など不動産を相続した場合、法務局で相続登記を行うのが原則です。相続登記の正式名称は「相続による所有権移転登記」であり、土地や建物の被相続人から相続人に名義変更する一連の手続きを指します。

相続登記には期限が設けられておらず、登記をしなくても罰則が課せられることはありませんでしたが、相続登記を義務化する改正法案が2021年4月に可決されました。改正法は2024年に施行される予定であるため、まだ数年間の猶予がありますが、改正法では相続登記しなかった場合、10万円の過料が科されることになります。

また、登記をしないまま放置していると、他の相続人が勝手に所有者を名乗って土地を売却したり、土地の売却や登記手続きがスムーズに行えなくなったり、さまざまなリスクを抱えることになるので、トラブル防止のためにも速やかに登記することをおすすめします。

相続登記の内容は遺言の有無で異なる

相続登記は遺言の有無が大きく影響します。そのため、遺言書がある場合とない場合の流れの違いを理解しておくことが大切です。遺言書がある場合とない場合、それぞれのケースにおける相続登記の方法を解説します。

遺言書があれば相続手続きは早い

遺言書がある場合、土地や建物においても遺言書の内容が優先されます。基本的に遺言書の内容通りに相続すれば良いため、手続きは速やかに行えるでしょう。ただし、内容に不服がある場合は相続人同士で協議を行い、合意できる方法を見つけなければなりません。

また、遺言書があったとしても、特定の人に全財産を渡すといったような極端な遺言が成立しないように、相続人は遺言の内容に関わらず最低限の財産を相続できる権利である「遺留分」が保証されています。遺留分を請求できる権利を「遺留分請求権」といい、遺言書の内容よりも優先されることになります。遺留分の相続財産に対する割合は、誰が相続人になるかによって異なります。

また、相続人が複数いる場合は、遺留分を法定相続分により分割することになります。

例えば、配偶者のみが相続人の場合の遺留分は2分の1、子のみが相続人の場合の遺留分は2分の1、直系尊属のみが相続人の場合の遺留分は3分の1となります。

遺言書がない場合の相続手続き

遺言書がない場合、法定相続もしくは遺産分割協議を行い、誰が何を相続するか話し合う必要があります。遺産分割協議が整ったら、不動産を相続した人は相続登記をしなければならない点に注意しましょう。

遺産分割協議では、土地や建物を特定の相続人名義にして、代償分割により清算する方法も選択できますが、協議が難航した場合は共有名義となるケースもあります。ただし、不動産を共有名義にした場合、所有者が複数いるため、それぞれの意見を尊重しなければならず、権利行使する際に制限を受けるリスクがあります。

たとえば、共有物の変更・処分を行うには共有者全員の同意や判断が必要とされており、1名でも反対する人がいる場合、実施することができません。共有物の変更には土地の売却や賃貸など運用方法の変更も含まれるため、土地活用を行う際も、各共有者の意見が一致していなければ、スムーズに進まない可能性があります。

相続登記(名義変更手続き)に必要な書類と費用

相続登記は相続人が申請手続きを行う必要があります。どのような書類が必要で、費用はどの程度かかるのか、事前に把握しておきましょう。相続登記に必要な書類と費用の解説をします。

相続登記に必要な書類

相続登記は必要な書類を揃えて法務局で申請する方法、申請書を郵送で提出する方法、オンラインで申請する方法の3種類があります。複数の相続人の書類が必要なケースもあるため注意しましょう。

被相続人にかかわる書類、相続人にかかわる書類、その他の必要書類の3つに分け、代表的なものを説明します。なお、以下にあげる書類は状況によって必要な場合と不要な場合があるため、税理士のアドバイスを受けたり、税務署の窓口で確認したりして、できるだけ正確に把握しておくことをおすすめします。

【被相続人にかかわる書類】

- 戸籍謄本、除籍謄本、改製原戸籍

- 住民票の除票(または戸籍の附票)

【相続人にかかわる書類】

- 戸籍謄本

- 住民票

【その他の必要書類】

- 遺言書(ある場合)

- 固定資産評価証明書

- 遺産分割協議書

- 相続関係説明図

- 印鑑証明書

- 不在籍証明書、不在住証明書

- 登記済権利証

- 上申書

- 相続人全員の本人確認資料

上記のうち、相続時以外ではあまり利用されることのない書類の内容を説明します。

- 除籍謄本

転籍や死亡により戸籍に存在する者が一人もいなくなった状態を証明するもので、被相続人の死亡などによって相続登記を行う場合に必要です。 - 改製原戸籍

法改正により様式が改められる前の戸籍のことをいいます。 - 固定資産評価証明書

固定資産税の課税対象となる資産の評価額を証明する書類であり、市区町村役場で取得できます。 - 遺産分割協議書

相続人全員の間で合意した相続の分割方法などの取り決めを書面にしたもので、特定の様式がないため、自身で作成または行政書士などに依頼することになります。 - 相続関係説明図

亡くなった方と相続人の関係を一覧にした表で、「家系図」のような形になっています。 - 不在籍証明書・不在住証明書

申請書に記載された住所・氏名に該当する住民票がないことを証明するものです。 - 登記済権利証

登記を済ませた人に法務局から交付される書類ですが、交付されていたのは2004年までであり、現在では登記済権利証の代わりに「登記識別情報」が発行されており、存在しない可能性もあるので注意しましょう。 - 上申書

すべての相続登記で必要になるわけではありませんが、「不動産登記名義人と被相続人の同一性を証明できない場合」「他に相続人がいないことの証明ができない場合」など特殊なケースでは必要になります。

相続登記(名義変更手続き)に必要な費用

相続登記には「登録免許税」と「証明書の発行手数料」が必要になります。登録免許税とは登記手続きの際に国に納める税金のことで、土地の価額に対して0.4%の税率をかけて算出します。

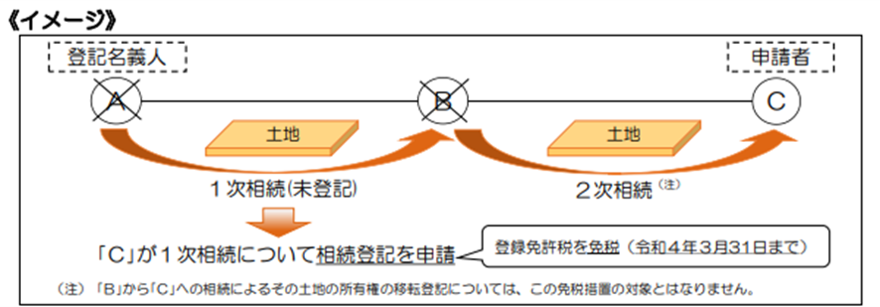

土地・建物の移転登記をする時は登録免許税を納めるのが原則ですが、相続によって土地の所有権を取得した場合では、登録免許税の免税措置を適用できることがあります。

具体的には、相続により土地の所有権を取得した個人が、その相続によるその土地の所有権の移転登記を行う前に死亡した場合、その死亡した個人をその土地の所有権の登記名義人とするために受ける登記は、登録免許税の支払いが免除される措置のことです。

ただし、免税措置は2018年(平成30年)4月1日から2022年(令和4年)3月31日までの間となっています。言葉で理解するよりも、以下のイメージ図を見たほうが分かりやすいでしょう。

【出典】『相続による土地の所有権の移転登記等に対する登録免許税の免税措置について』(国税庁)

【出典】『相続による土地の所有権の移転登記等に対する登録免許税の免税措置について』(国税庁)

図にも記載してある通り、AからBへの相続登記は免税措置の対象ですが、BからCへの相続登記は対象とならず、通常通り登録免許税の納付が必要である点に注意しましょう。

土地にかかる相続税の計算方法と節税対策

土地を相続する場合、相続税の納付が必要になりことも少なくありません。どの程度の税金がかかるのか、金額の目安を把握しておくことをおすすめします。また、評価額が高い土地の場合、支払う税額もかなり高額になるため、特例の適用含め節税対策も考えておきましょう。相続税の計算方法や主な節税対策を解説します。

土地の相続税評価額の計算方法

相続税を計算するためには、まず全ての遺産の価値(相続税評価額)を可視化する必要があります。土地の「相続税評価額」は、路線価方式、倍率方式のいずれかの評価方法を用いて計算します。

【路線価方式】

宅地が面している道路の「路線価」を用いて算出する方法

計算式:路線価(千円/㎡)×宅地面積(㎡)

※地形や道路付けなどによって奥行きなどの補正率を乗じることがあります。

【倍率方式】

国税庁が定めた評価倍率を用いて算出する方法

計算式:固定資産税評価額×評価倍率

相続税の計算方法

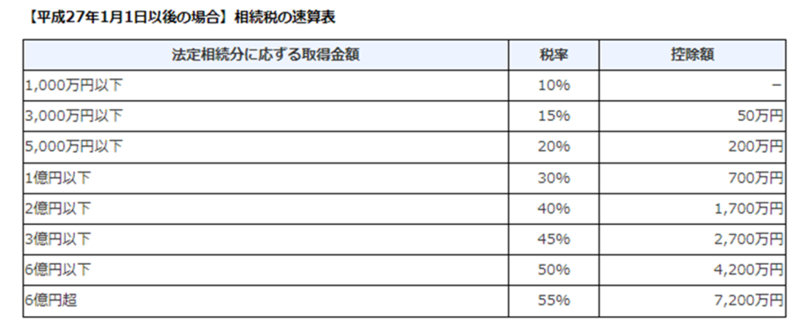

上記の計算式によって算出した土地の相続税評価額を含め、全ての相続財産の相続税評価額から、一定の控除額を差し引き、相続税率をかけることで、相続税の合計額が求められます。

相続税の基礎控除額は3,000万円+(法定相続人の数×600万円)と定められています。たとえば法定相続人が2人いるケースでは、基礎控除額は3,000万円+(2人×600万円)=

4,200万円となります。

控除後の相続税評価額総額を法定相続割合毎に分けて、それぞれに相続税率をかけることで相続税額総額が求められます。相続率は累進課税であり、以下のように定められています。 【出典】No.4155 相続税の税率(国税庁)

【出典】No.4155 相続税の税率(国税庁)

なお、相続税評価額総額が基礎控除額を下回った場合、相続税の申告は不要となります。

土地の相続税の節税対策

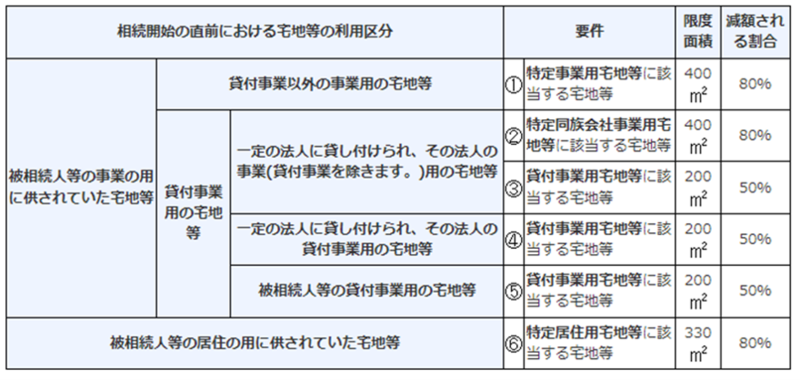

相続税を軽減するための対策としては「相続税評価額」を下げる方法が有効です。土地の相続税評価額を下げるにはさまざまな方法がありますが、小規模宅地等の特例を活用する方法がおすすめです。

小規模宅地等の特例とは、自宅用の宅地や事業用の土地の税額を下げられる制度であり、活用することで330㎡までの土地にかかる税金を最大80%減額可能です。事業用の土地は200㎡までの土地にかかる税金を50%減額できます。

【出典】『No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)』(国税庁)

【出典】『No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)』(国税庁)

たとえば相続税評価額10,000万円の土地を自宅用の宅地として小規模宅地の特例を利用すれば、「相続税評価額×80%」が減額されるため、2,000万円で収まります。土地にかかる相続税は、相続においてもっとも負担が大きくなりやすいため、高い節税効果が見込める制度といえるでしょう。

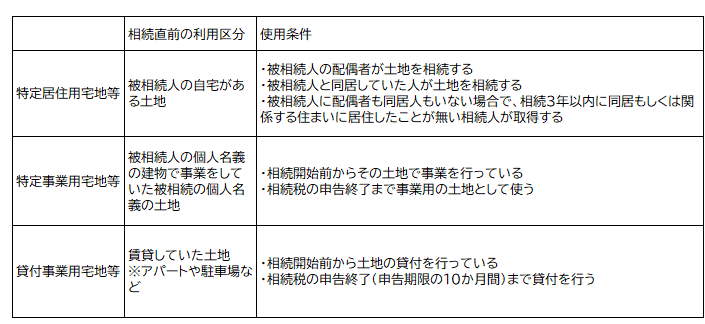

ただし、この特例は相続する直前での土地の用途(利用区分)ごとに使える人や面積、要件などが異なるので注意が必要です。それぞれの利用区分ごとの適用条件を以下でまとめたので確認してみましょう。

相続した土地の活用法

土地を相続した場合、何かしらの形で活用することをおすすめします。利用せずに放置していると、税金や維持管理費だけがかかるマイナス資産になるうえ、劣化が進行すると売却したくても買い手がつかなくなってしまう可能性があります。

そのため、事前にどんな活用方法があるのか、知識をつけておくことが大切です。土地活用の主な方法を5つ紹介します。

アパート・マンション経営

アパート・マンションなどの賃貸経営は、節税や収益性など土地の価値を最大限活用しやすい方法です。賃貸住宅がある土地を「貸家建付地」といい、

貸家建付地の価額=自用地としての価額-自用地としての価額×借地権割合×借家権割合×賃貸割合

と計算できるので相続税対策として有効です。

例えば10,000万円の評価の土地は自用地評価10,000万円−(自用地評価10,000万円×借地権割合70%×借家兼割合30%×賃貸割合100%)=7,900万円

この場合、新築・建て替え・大規模修繕に関わらず、被相続人の名義で実行した方が相続税額を抑えられ、遺産分割でのトラブル回避などの点でも大きな利点があることを覚えておきましょう。

さらに減価償却費を活用すれば固定資産税や所得税の節税にも繋がります。立地条件などが良く需要の高い物件であれば、長期間安定した収益を確保できるメリットがありますが、初期コスト・ランニングコストがかかるうえ、空室が増加すると収支がマイナスになるといったリスクも理解したうえでの検討を心掛けましょう。

駐車場経営

月極駐車場もしくはコインパーキングにして経営する方法です。アパート・マンション経営よりも初期コスト・ランニングコストが低いため、資金を多くかけずに実施しやすいメリットがあります。また他事業に転用しやすいというメリットもあります。

管理業務の一部もしくは全部を業者に委託することが可能であり手間がかからず、立地によっては安定した収入が得られるでしょう。しかし、アパート・マンション経営と比較すると収益は少なめで、リスクが少ない分、リターンも少ない活用法といえるでしょう。

資材置き場の設置

土地をそのままの状態で賃貸して「資材置き場」として利用してもらう方法です。初期コストが非常に少ない特徴があり、倉庫の設置などがなければ費用負担ゼロで始めることも可能です。

土地にほとんど手を加えることなく貸し出すため、更地に戻すのが簡単であり、狭い土地でも活用できる点もメリットといえます。ただし賃料が低いため収益性が低く、また節税対策にもなりにくいため、あまり有効な運用にならない可能性があります。

トランクルームの経営

トランクルームの経営は、土地にコンテナを設置すれば行えるため、少ない初期コストで始められるメリットがあります。住宅と違いトラブルが起こりにくく管理は比較的楽ですが、収益は低めであり、エリアによっても差が生じます。

ソーラーパネルの設置

近年、注目されているのがソーラーパネル(太陽光発電)の設置です。他の活用法と違い集客の必要がないため、日当たりが良い土地であれば人の訪れないような場所でも活用できる特徴があります。

ランニングコストがほとんど発生せず、管理業務は外注に委託できるため複雑な業務はないでしょう。しかし、ソーラーパネルの取得費など初期コストが高く、節税対策になりにくい点がデメリットです。

相続が始まる前に全体の流れを理解しよう

相続の流れや注意点などを解説してきましたが、いざ相続を開始してからでは、できる対策は限られてしまいます。そのため、自分の親や親族から財産を相続する可能性がある方は、事前にどういう資産があり、税金はいくらかかるのかを把握し、相続方法や節税対策について土地を残す人が中心となってその意思を尊重して、同居する家族や親族内で早めに話し合い準備しておくことが大切です。

特に土地の相続に関しては、現金のように分割できない特徴上、分配方法を巡って相続人同士でトラブルになりやすいので注意しましょう。また、相続の流れの全体像をしっかりと掴んでおくことも大切です。さらに相続税の申告・納税(所有者が亡くなった翌日から10ヶ月以内)など、期限が決まっているものは忘れることがないように注意しましょう。

もし相続の流れに関して、不安な点や疑問点があれば、信頼のできる不動産会社へ相談してアドバイスを受けることをおすすめします。大東建託では相続や土地活用に関する相談を無料で受け付けていますので、お悩みの方はぜひお気軽にご相談ください。

宅地建物取引士・FP3級の知識を活かし、不動産専門ライターとして活動。賃貸経営・土地活用に関する記事執筆・監修を多数手掛けている。ビル管理会社で長期の勤務経験があるため、建物の設備・清掃に関する知識も豊富。

【保有資格】

・宅地建物取引士

・FP3級

・建築物環境衛生管理技術者

「税金・相続」関連用語集

- 青色申告

- 青色事業専従者

- 確定申告

- 私的年金

- 固定資産税

- 節税対策

- 相続税

- 不動産取得税

- 任意後見制度

- 定期借地権

- 年末調整

- 印紙税

- 贈与税

- 所得控除

- 登録免許税

- 都市計画税

- 住宅取得控除

- 借地権

- 遺言書

- 成年後見制度

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けいたします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング