図解!ライフプラン実現の手順

公開日: 2022.08.30

最終更新日: 2025.07.30

はじめに

先進国では寿命が延びて2007年生まれの2人に1人が103歳まで生きる「人生100年時代」が到来し、「安心の老後を送るための生活費を如何にして確保するか」という話題が飛び交うようになりました。

つまり、これからの時代は「戦略的な人生設計(暮らし・働き方・お金・健康)」こそが、人生の質を向上させるために必要だということです。

たとえば、「子どもが生まれる」「マイホームを買う」「転職」、「定年退職」、「投資や資産運用」、「学びなおし」など人生の分岐点では、お金の有無が選択の幅を大きく左右します。

人生設計を現実化するためには、「上手に貯め(増やし)て上手に使う」を基本にお金をコントロールしていくことが求められます。

このような人生設計と資金計画をまとめたものを「ライフプラン」といいます。

人生設計をもとにライフプランを考えますが、実現可能か、可能にするためにはどのような対策があるのかを探っていきます。また人生設計が明確であればあるほど課題も明確となり、対応策もより具体的に考えることができるようになります。

漠然と将来の不安を抱きながら過ごすのではなく、課題と対策を明確にして実現可能な未来を予測しながら過ごすことで、不安が解消されて、将来のあるべき姿をイメージしながら進むことができるのです。

もちろん、不測の事態も考えられますが、暮らしとお金のベースとなるライフプランが手元にあれば、目標に対するズレにいち早く気付くことができるので、アクシデントも最小限に乗り切ることができるのではないでしょうか。

さて、今回はそんなライフプラン実現の手順を見ていきましよう。

1.現状分析・未来予測を行う際のポイントを知る

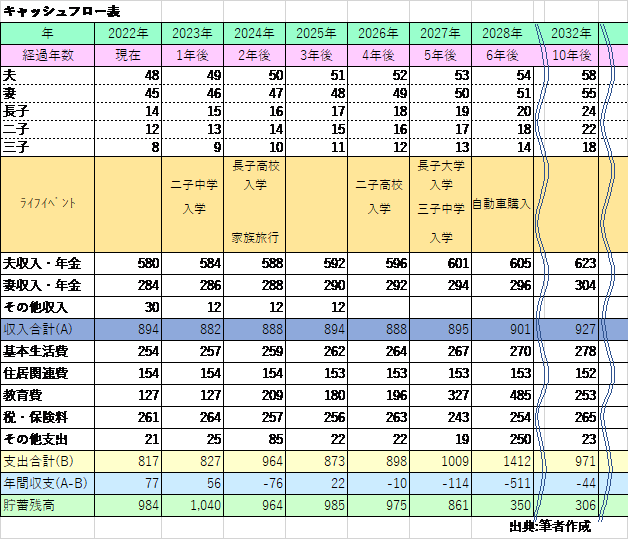

キャッシュフロー表のイメージ図

出典:筆者作成

出典:筆者作成

まずは、我が家の現状分析を行います。

やるべきことは以下の4つです。

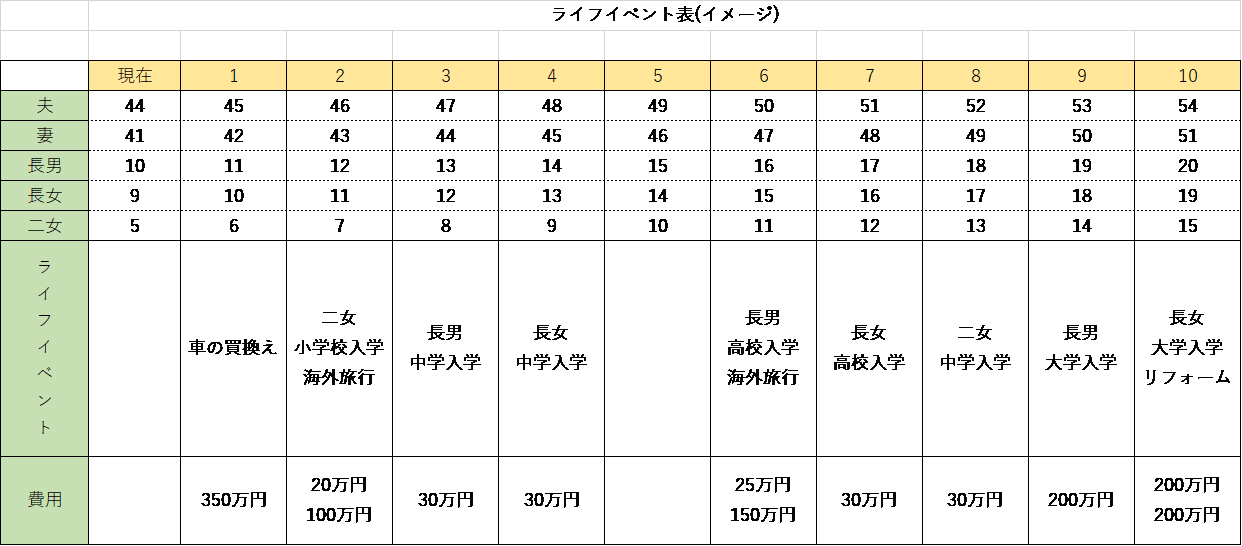

- 1.人生設計の作成

- 結婚や子どもを持つか持たないかなど家族構成をイメージし、次に専業主婦(夫)か共働きか、会社員か自営業か経営者かなど働き方を想定します。学び直しや転職も予定があれば入れてみましょう。

家族構成や働き方が決まると、これからの人生のライフイベントがかなり明確になってきます。

たとえば、子どもがいるなら、進学先はどうするか、旅行やレジャーはどのように暮らしに取り入れていくのかを「ライフプラン表」に書き出していきます。

他にもマイホームの取得やリフォーム、車の買い替えなど我が家のイベントや、介護など備えておきたい事項をを確認していきます。

このような作業を行うことで、自分や家族の価値観が見えてくるでしょう。時には夫婦で価値観の相違が出てくるかもしれません。先々で人生の選択がブレないように早めに折り合いをつけていきます。

なお、状況の変化は常に起こりますので、子供の進学先など、本人の希望もありますから将来のことを明確に決めるということは難しいと思います。そんな時には、"選択肢をどの程度持っておきたいか"という視点で考えていくといいでしょう。

- 2.家計の現状を確認

- 今度は、キャッシュフロー表(毎年の収入と支出をベースに貯蓄残高の推移を確認することができる)に、将来の収入見込み、ライフイベントとそれにかかるお金を反映していきます。

保険の満期金や年金、退職金なども忘れずに。不明な場合はおおよそでもよいので確認しておきましょう。

収入は、源泉徴収票や確定申告書から基本的には手取り額(可処分所得といって税金や社会保険料を差し引いた金額)を入力します。

※FPなど専門家に依頼する場合には専用ソフトを使用するので、額面の収入を入力すれば手取り額の把握ができる場合もあります。面倒で途中であきらめてしまうようならライフプランニングの得意なFPに依頼することをお勧めします。

次に、支出には基本生活費、教育費、税金、住宅ローン、保険料などの継続的な支出が考えられます。もし、家計簿をつけていなければ、預金通帳の出入金を見ていくことである程度の収支を把握することができます。

支出は、まず毎月かかる費用と特別支出とに分けて、毎年かかる費用を算出します。

【毎月の生活費】- 住宅関連費(住宅ローン・家賃・管理費や修繕積立金など)

- 食費(家族での外食を含む)

- 水道光熱費

- 通信費(固定電話・スマホ・ネット関連費)

- 車関連費(駐車場・ガソリン代・ローンなど)

- その他(サブスク契約など)

- 日用品費

- 洋服や美容費

- 交際費

- 医療費

- ペット費

- 夫婦のお小遣い

- 保険料(生命保険・損害保険など)

- 教育費(学校関連費)

- 教育費(習い事費・塾費など)

- その他借入金の返済など

【特別支出】- 住宅ローンのボーナス払い

- 教育関連費(年払いにしているもの)

- 税金(固定資産税・自動車税など)

- 車関連費(保険料・車検代など)

- 各種年会費

- 交際費(慶弔費など)

- 家電の買い替え

- 帰省費用

- レジャー費

年間の生活支出は以下のように算出します。

【毎月の生活費】×12か月+【特別支出】=年間生活費

次に、リフォーム、車の買い替えや入学金・授業料、旅行費用など一時的な支出は予想できる金額を入れることでより現実に近い数字が見えてきます。どのくらいの費用が掛かるか不明な場合には、「知るポルト 暮らしと金融なんでもデータ」を参照してください。

- 3.財産簿を作成

- 預貯金や株、投資信託、保険(貯蓄性・投資性)などの金融商品の一覧表を作成します。財形、iDeCoなども忘れないようにしましょう。

投資商品は日付を決めて、たとえば、年末12月31日や年度末3月31日時点などの残高を記載します。

自宅不動産、投資用不動産などの価格は固定資産評価(固定資産税の納付書とともに同封)や周辺の売買事例などをもとにできるだけ現状の価格を用います。 - 4.キャッシュフロー表をもとに分析

- 毎年の収支と預貯金の残高を確認していけば、人生設計が現実可能かそれとも資産残高がマイナスになり、実現不可能かを知ることができます。

- あなたの未来予想は資金面からみても達成可能でしょうか。

もし、あなたの思い描いたような結果にならなかった場合でもがっかりしないでください。

まずは、「課題に気付くこと」がとても重要です。どのような問題があって達成できないのか、具体的に課題を抽出してみましょう。

2.将来の要望・課題の抽出

私たちファイナンシャル・プランナーがキャッシュフロー表を分析する際には、まず大きな流れをつかみます。単年度収支のマイナスが続くような期間や預貯金残高が0になる分岐点を探し当てて分析を行います。

以下のイベントをチェックしてみます。

【大きな支出が伴うイベント】

- マイホームの購入

- リフォーム

- 教育費

- 学費や塾代などの積み重ね

- 車の買い替え

- 金額設定や買い替え回数

- 旅行費やレジャー費

- 親の介護など

【収入の変化】

- 産休や育休時の短期的なマイナス

- 役職定年など急激な収入低下

- 昇給による収入増加

- 退職時期や退職金

- 再雇用制度後の年収

- 相続や贈与

【資産運用の成績予想】

- iDeCo、NISA、その他の投資の利回り

- 保険や年金商品の解約返戻金

- 配当や不動産収入

これらを見直して、収入や支出を修正していくことになります。ただし、ご家族の価値観を反映させた見直しでなければ意味がありません。

たとえば、子どもの教育に関しては、親の価値観が大きく反映します。

教育費の支出がキャッシュフローを圧迫している場合、進学先の変更などにより、学費や塾代などを減額することが対策として考えられます。

しかし、子供の進学進路は優先順位が高く、マイホームの取得価格を下げる、あるいは老後の生活水準を下げてでも子どもの教育方針を変更したくないということであれば、ファイナンシャル・プランナーとしては、最大限その価値観を守りたいと考えます。

あなたも、家族のライフプランの中で資金的にうまくいかなかったときのために、ライフイベントの優先順位を決めておくといいでしょう。

ただ、どんなに対策を考えたところで、そもそも無理な計画であればしようがありません。

逆に、老後に使いきれないほどの資産が残るなら、将来の財産分与(贈与や相続)を検討し、より有効に資産を活かすための対策も必要となります。相続税の納税資金の確保も必要でしょう。

3.対策について

課題の抽出ができたら、対応策を考えていきます。ここからは、あなたやご家族の価値観が大きく影響してきます。

まず、対策を考える際のベースは、以下の3つです。

- 1.収入を増やす

- 2.支出を減らす

- 3.貯蓄・運用計画

まずは、

- 1.収入を増やす

- 会社員が収入を増やすには、「出世・転職・副業」と言われています。

最近はやりの副業も考えてみる価値がありそうです。

また、妻の出産育児に伴う収入の減少は、労働の時間的な制約によるものが多いので、親やママ友などの協力などで乗り切れないかも検討してみましょう。

ただし、収入を増やすといっても、会社員や公務員などにはどうしても限界があります。

他に、親などからの贈与もあります。生活費の援助や子の教育費援助は一定の条件のもとで贈与の対象とならずに受け取ることができます。

次に、 - 2.支出を減らす

- 毎月の大きな節約になるのが、保険の見直しです。

- 死亡保険や医療保険は適正か

- 老後の個人年金に早く入りすぎていないか

- 老後資金用の貯蓄性保険の保険料が目先のマイホーム資金や教育資金を圧迫していないか

- 親から引き継いだ保険を見直しなしでそのままにしていないか

マイホーム資金

- 住宅ローンの負担が家計を圧迫しないか

- 住宅取得資金が我が家の体力を超えていないか

- リフォーム資金は適正か

-

子の教育資金

- 進学進路の学費に無理はないか

- 塾代や習い事にお金をかけすぎていないか

- 奨学金や教育ローンの借入れや返済は大丈夫か

-

生活費の節約 - スマホなど通信費、食費、お小遣いの見直し

- 定期購入品で使用していないものはないか

- 車は必要か

-

大きな見直しが期待できるものから順に支出を減らせる項目を検討します。その後、生活費の見直しへとつなげます。

- 3.貯蓄・運用計画

- ライフプラン上必要な金額に向けて財形やその他の積立で準備していくのが一般的です。

ただ最近は、国が進めるiDeCoやNISAなど税金面の優遇もあり、投資に興味を持つ人も増えてきました。長期投資・積立投資・そして分散投資を行うことで誰でも一定の利回りを上げなることが可能です。

さらに、不動産を所有している場合、状況によっては土地活用も有効な手段の一つです。駐車場、アパートなどの賃貸、コインランドリーやトランクルーム、比較的広い敷地の自宅を賃貸併用住宅への建替えなど、ご自身の資産状況に合わせて安定収入を得る・支出を減らす資産活用も考えてみましよう。

投資に関しては、ご自身の勉強も必要ですが信頼できる相談相手選びがポイントです。最後にリスク対策ですが、毎年の収支や資産残高の推移が順調であっても万一の対策が必要になります。

ご夫婦どちらかの死亡、病気やけがによる就労不能、リストラ・・・など万一のためのリスク対策も必要です。

現状のまま元気に暮らすことができれば問題ありませんが、病気や事故などの治療で減収となったり、死亡による収入減などを考えると、ある程度の貯蓄の上乗せや医療保険や死亡保険による生活費のカバーを考えておく必要があります。

また、災害による被害によって車や建物の被害も想定できるので被害に見合った補償が得られる保険に加入しているか、手元資金で対応が可能なのか、定期的に検証しておきましょう。

4.まとめ

人生100年時代を有意義に過ごすためにはライフプランが欠かせません。

ライフプランを眺めてみると、必ずお金が貯まりやすい時期と貯まりにくい時期があることに気づきます。それらをあらかじめ知ることができれば、上手に貯めて上手に使うという基本を全うできるはずです。

また、老後資金など年金収入だけでは生活費が不足する時期に備えて、資産運用も必要になります。老後働き続けて収入を得るのも大切ですが、ある程度先が見え始めたら預貯金、株や投資信託、不動産など自分に合ったやり方で収入を確保していきましょう。長くお金を持たせるために資産運用は必須です。

なお、今後は社会情勢や税制・社会保障制度などの変化もあります。必ず数年ごとに定期的なライフプランの見直しを行ってください。

もし、ライフプランの作成がうまくできるか不安なようでしたら、プロにお任せするのもよいでしょう。

それでは、戦略的な人生設計を始めてみましょう。

マイアドバイザー®。大学院時代にAFP資格を取得。独立系FP会社、税理士事務所相続部門を経て独立、2001年~株式会社ライフアンドマネークリニック設立。セミナー・講演会・ワークショップ・執筆を通じた情報提供や、暮らしとお金の家庭医として一般家庭・医師・中小企業経営者にライフプランに基づいた相談を顧客サイドに立った立場で行う。

地方局にてコメンテーター、マネーコーナーなどのレギュラー出演多数経験。

執筆・監修「終活ライフケアプランナー養成講座テキスト(資格のキャリカレ)」 著書「あとあとモメない終活はどっち?」 スバル舎 中国新聞セレクト「セカンドライフしあわせ計画」執筆中

現在 三世代充実生活所長

【保有資格】

・CFPR・FP技能士(1級) ・宅地建物取引士

「土地活用」関連用語集

- 不動産所得

- 路線価

- 土地活用

- 容積率

- 用途地域

- 債務不履行

- 元利均等返済

- 収益還元法

- 住宅金融支援機構

- 住宅ローン

- サービス付き高齢者住宅

- 賃貸併用住宅

- 基準地価

- 等価交換

- 地上権

- 貸宅地

- 貸家建付地

- 元金均等返済

- 公示地価

- 土地貸し

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けいたします。

■監修者プロフィール

株式会社優益FPオフィス 代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)/JーFLEC認定アドバイザー(金融経済教育推進機構)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング