「人生の三大資金」はいくらかかる?情報収集と早めの準備で安心生活

公開日: 2022.10.28

最終更新日: 2025.08.01

人生には大きなお金がかかる局面があります。

子育て世帯なら教育費、マイホーム購入資金が必要ということもあるかもしれませんね。

誰にでも訪れる老後の生活資金も気になるところではないでしょうか。

これらは多くのお金がかかることから、「人生の三大資金」と言われています。それに備えるために、私達は何をしておくことが大切なのでしょうか。将来のことを考えてみましょう。

子どもの進学の夢を叶えるために大切な、教育資金準備

お子さんがいらっしゃるご家庭なら、教育資金の準備は欠かせません。

「子どもに選択肢を持たせるだけのお金を貯めることができるのか」、不安を口にする方も少なくありませんが、使う時期がある程度決まっているので、計画的な準備もしやすいと言えます。まずはどのくらいかかるのか、数字を把握しておきましょう。

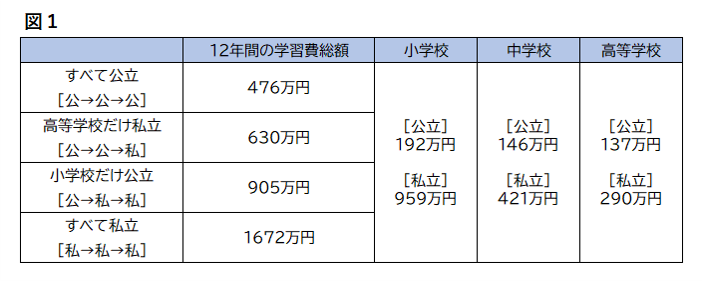

進路によって変わる!小学校から高校までの学習費総額

小学校から高校までの学習費は、国公私立といった進路によって大きく変わり、文部科学省の調査によると、12年間全て公立に通った場合は476万円、全て私立の場合ですと1,672万円にもなります。

文部科学省「平成30年度 子どもの学習費調査」より ※千円単位切り捨て

文部科学省「平成30年度 子どもの学習費調査」より ※千円単位切り捨て

※学習費には、学習教育費(授業料、教科書費、修学旅行費など)、学校給食費、学校外活動費(学習塾費、スポーツ・レクレーション活動費の月謝など)を含みます。

注)12年間の学習費総額については1円単位の平均額で算出し、千円単位を切り捨てているため、千円単位切り捨ての費用の総額とは一致しません。

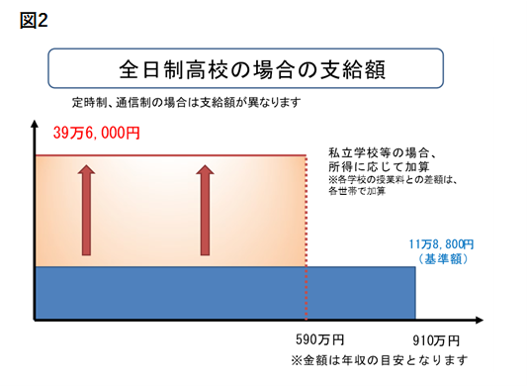

図表1を見ると、高等学校でかかる金額が中学校の場合と比べて小さくなっています。その理由は、「高等学校等就学支援金制度」があるためだと考えられます。この制度は、授業料に充てるための就学支援金を国が支給するもので、国公私立問わず、高等学校等に通う所得等要件を満たす世帯(※年収約910万円未満の世帯)の生徒に対して、 支援金が支給されるものです。

※両親のうちどちらか一方が働き、高校生一人(16歳以上)、中学生一人の子供がいる世帯の場合

支給される金額は、全日制公立高校に通う生徒には授業料相当分(年額11万8,800円)、私立高校に通う生徒の場合は、所得に応じた加算額があります。

このような負担軽減策もあり、高校までの学習費は、家計のやりくりでなんとかまかなえることもあるでしょう。しかし、厳しくなるのが、大学に進学した場合です。

参考:文部科学省「高等学校等就学支援金制度」

参考:文部科学省「高等学校等就学支援金制度」リーフレット

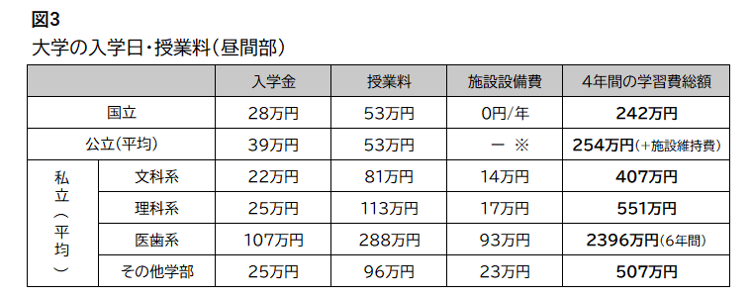

「大学に進学したら、数百万円単位でお金がかかることも」

大学に進学した場合、入学金や授業料等の負担が重くなります。国公私立や学部によって異なりますが、国立の場合は4年間で242万円、私立文系の場合は407万円となります。

大きなお金がかかることから、児童手当が支給されるご家庭はできるだけ使わずに貯めておいたり、積立制度を活用して資産形成するなど、早めに考えておきたいものです。

高校卒業までに間に合わない場合でも、入学金と前期授業料分はせめて用意しておきましょう。なぜなら、これらは合格通知書を受け取ってから入学までに支払わなければならないものだからです。このお金を準備できなくて、入学させることができなかったという事例もあります。

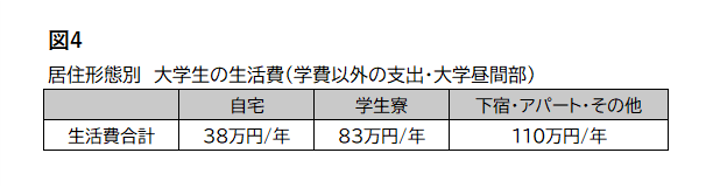

この他にも、教科書代やパソコン代、自宅外通学の場合は生活費もかかります。資金計画を立てておくようにしましょう。 国立:「国立大学の授業料そのほかの費用に関する省令」より

国立:「国立大学の授業料そのほかの費用に関する省令」より

公立:文部科学省「2021年度学生納付金調査結果」大学昼間部(入学金:地域外)より

私立:文部科学省「令和3年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」より

※公立大学の施設設備費については把握してません。

※千円単位切り捨て※4年間の学習費総額については1円単位の平均額で算出し千円単位を切り捨てているため、千円単位切り捨ての費用の総額とは一致しません。

独立行政法人 日本学生支援機構「令和2年度 学生生活調査結果(大学昼間部)より

独立行政法人 日本学生支援機構「令和2年度 学生生活調査結果(大学昼間部)より

※千円単位切り捨て

※生活費には、食費や住居・光熱費、娯楽・嗜好品、その他の日常費などが含まれます。

「思わぬ収入減でも、進学の夢をあきらめない!」

親の病気や失業、災害等、思いがけない理由で収入が減った場合でも、子どもの進学の夢を簡単にあきらめる必要はありません。

日本学生支援機構の給付型奨学金が利用できる可能性もあります。高校3年生の5~6月頃に、学校を通して奨学金(貸与型含む)の募集があるので、少しでも活用したいと考える方は、申し込みをしておくと良いでしょう。進学してから活用しなかったとしても、ペナルティはありません。

給付型奨学金を利用できる場合は、「高等教育の修学支援新制度」の対象になることも考えられます。これは、一定の要件を満たす住民税非課税世帯・準ずる世帯の学生に対し、授業料と入学金が免除される制度です。

支給金額の上限は世帯年収や条件によって異なります。例えば、4人家族で私立大学に自宅から通う学生の場合、世帯年収がおおよそ270万円より少なければ、給付型奨学金と授業料等減免とあわせて年間116万円です(他に入学金も減免されます)。

参考:文部科学省「高等教育の修学支援新制度」

マイホームは購入後にかかる費用も意識して

「結婚した」「子どもが生まれた」ということをきっかけに、マイホームを検討することもあるでしょう。どのくらいの金額がかかるのでしょうか。土地と建物の資産価値には違いがあることも理解が必要です。

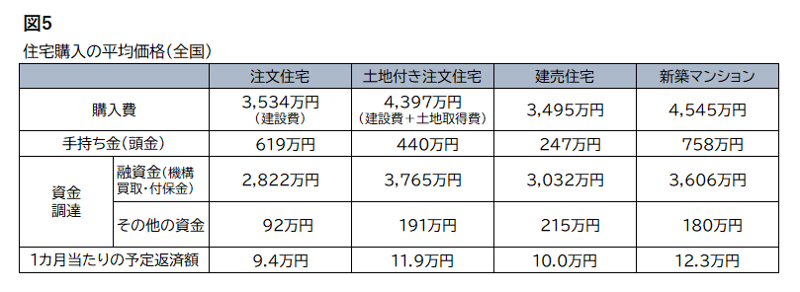

住宅購入価格は上昇中。住宅ローンを組むなら、頭金1割は用意して

住宅金融支援機構「2020年度フラット35利用調査報告」によると、土地付き注文住宅の購入費の平均は4,397万円、新築マンションは4,545万円です。10年前の2010年度は、前者が3,558万円、後者が3,772万円でしたから、随分と上昇しています。

これは、建築費用の高騰や人材不足の影響、低金利や投資目的による購入等、様々な要因によるものと考えています。

マイホームを持つときは、購入価格の1~2割の手持ち金(頭金)を用意すると良いでしょう。それがなくても住宅ローンを借りられる金融機関も増えていますが、借りる金額が少ないほど、返済負担も軽くなります。

また、頭金を準備することで、借入金利を低く設定できる場合もあります。例えば、フラット35※の場合、頭金1割でも用意できると、借入金利を0.2%ほど抑えられます。

※民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利住宅ローン

住宅金融支援機構「2020年度フラット35利用者調査報告」より

住宅金融支援機構「2020年度フラット35利用者調査報告」より

※千円単位切り捨て、予定返済額:百円単位切り捨て。

※注文住宅の「手持金(頭金)」と「資金調達」の合計額には、購入費(建設費)の他に土地取得費分が含まれています。

※月々の返済額は、「融資金(機構買取・付保金)」と「その他の資金」の合計(融資調達全体)に対する返済額です。「融資金」と「その他の資金」との資金調達割合や、借入を行った金融機関の借入金利により返済額は異なります。

固定資産税額が数年後に上昇することも

マイホームを持った後は、毎年固定資産税がかかります。これは、所有する固定資産に対する税で、所在地によっては都市計画税もかかります。税額は、所有する土地や家屋の「評価額」に税率を掛けて算出され、4~6月前後に自治体から通知されます。

新築で購入した場合は、「新築住宅に対する固定資産税の減額措置」があり、一定の要件を満たす場合は、戸建ては3年間、マンションは5年間、税額が半分に軽減されます。2022年3月までの措置となっておりますが、2年間延長になる見込みです。軽減される期間が過ぎると負担感も大きくなるので、それを踏まえた家計プランも大切となります。

マンション管理費と修繕積立金は、今後の上昇に気を付けて

マンションを購入すると、毎月、管理費と修繕積立金がかかります。

管理費とは、マンション共用部分の維持・管理のために使うお金です。

例えば、日常の清掃を行う管理員の人件費や、照明器具、消防設備の故障等の修繕費用、エレベーターの保守点検費用等があげられます。プールやフィットネスジム、サウナといった共用施設がある場合は、運営や維持するための費用も大きくなり、管理費が高めになることも。値上がりする可能性もゼロではありません。

修繕積立金は、マンションのエントランスや外壁、廊下、ベランダ等の共用部分の経年劣化や修繕に備えて積み立てるお金です。建物を適切に維持し、資産価値を下げないために必要なお金とも言えます。

一般的に、マンションの分譲段階では、事業者が長期修繕計画と修繕積立金の額を購入予定者に提示していますが、著しく額が低いというケースも見受けられます。そうなると、途中で毎月支払う金額が増えることもあるかもしれませんし、修繕工事費が不足した場合は管理組合が借り入れしたり、所有者が不足分を一括で支払わなければならないこともあるので、注意が必要です。

ちなみに、国土交通省が2011年に発表した、「マンションの修繕積立金に関するガイドライン」では、修繕積立金の額の目安や、その根拠が示されています。ご参考ください。

参考:国土交通省「マンションの修繕積立金に関するガイドライン」

見落としがちな大きな出費。給湯器(ボイラー)買い替え費用など

賃貸住宅に住んでいる時は意識しなくても良いが、マイホームを持ったら定期的に買い替えていくもののひとつに給湯器(ボイラー)があります。20~40万円ほどかかることもありますが、壊れてしまうとお湯が出ない、暖房がつかないなど、生活に支障が生じるため、約10年をめどに、壊れる前に買い替えるのが一般的です。

その他、配管のつまりや各種住宅設備など、賃貸住宅であればオーナー負担でメンテナンスしてもらえたものについても費用負担が発生するということも想定しておきましょう。

人生の三大資金で最も予測しにくい、老後の生活資金

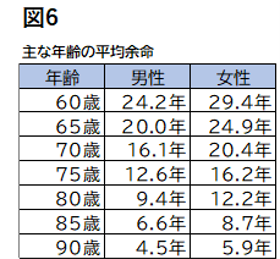

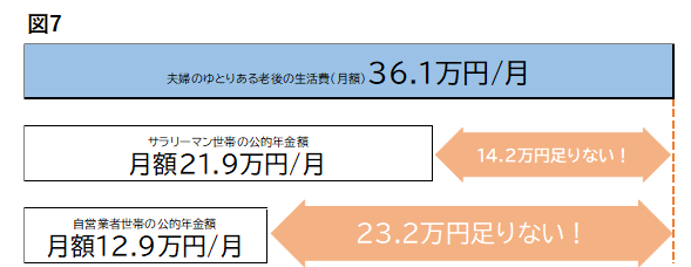

総務省の調査によると、高齢者夫婦の生活費の平均額は月額約22.4万円。現役世代も含めた意識調査では、ゆとりある老後の生活には、月額約36.1万円あるのが望ましいといったデータもあります。

もしも、65歳から90歳まで生きたと仮定して計算してみると、ゆとりある生活を送るためには、1億円を超える生活資金が必要ということになりますね。老後の生活資金が人生で最もかかると言われる所以です。

厚生労働省「令和2年簡易生命表」より

※小数点2以下切り捨て

生命保険文化センター「生活保障に関する調査(令和元年度)より(ゆとりある老後生活費)」

※厚生労働省「令和4年度の年金改定について」夫が平均的年収(平均標準報酬(賞与含む月額換算)42,8万)で40年間就業し、妻がその間専業主婦であった世帯が年金を受け取り始める場合の給付水準

※厚生労働省「令和4年度の年金改定について」 国民年金(満額)1人×2(夫婦で受給として算出)

iDeCo、つみたてNISAを活用してコツコツと

老後の生活資金を準備する制度の一つとして、iDeCo(イデコ)があります。

60歳※まで掛金を積立て、投資信託等で運用していきます。原則60歳前に引き出すことはできませんが、掛金額は所得控除の対象となり、運用益に税金がかからないといった税制上のメリットにより加入者が増加しています。

国民年金基金連合会によると、2021年11月時点で約224万人が加入しています。

参考:国民年金基金連合会「業務状況」より

※2022年5月からは、法改正により、国民年金被保険者であれば65歳まで積み立てできます。

また、「投資信託」等で運用しながら資産形成できる「つみたてNISA」という制度を活用する方法もあります。これは、特に少額からの長期・積立・分散投資を支援するための非課税制度で、手数料が低水準であり、頻繁に分配金が支払われない公募株式投資信託と上場株式投資信託(ETF)のなかから商品を選択できます。

毎年40万円まで、最長20年間積み立てをすることができますが、分配金や売却益に税金がかからないといったメリットがあることから、若い世代を中心に活用する人が増えてきているようです。

このように、コツコツ資産形成ができる仕組みを活用して、早めに老後資金を準備することをお勧めします。

まとめ

「人生の三大資金」は、金額が大きなものであることがご確認いただけたのではないでしょうか。しかし、情報を知って早めのうちにコツコツ準備をしておくと、それほど不安になることもないと思います。ライフプランを立て、それに向けてスタートしてみませんか。

マイアドバイザー®

家計の赤字と我が子の金銭感覚が崩壊しかけたことをきっかけに、親子でお金に向き合いみるみる変化。それを機に、お金の悩みをさくっと解決する専門家として活動15年。子どもの金融教育を得意とし、ゲーム型式で学べる講座は「口で教えるよりわかりやすい」と広まり、250校、14,000人が受講。「緊張しないで話せる」と家計相談も全国から。コロナ禍をきっかけに、お金の情報をライブ配信でお届けしています。

【保有資格】

・CFP®

「土地活用」関連用語集

- 不動産所得

- 路線価

- 土地活用

- 容積率

- 用途地域

- 債務不履行

- 元利均等返済

- 収益還元法

- 住宅金融支援機構

- 住宅ローン

- サービス付き高齢者住宅

- 賃貸併用住宅

- 基準地価

- 等価交換

- 地上権

- 貸宅地

- 貸家建付地

- 元金均等返済

- 公示地価

- 土地貸し

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けいたします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング