老後の生活費足りるのか?~生活費の実態とリスクに備える~

公開日: 2022.10.28

最終更新日: 2025.07.31

はじめに

2019年(令和元年6月3日)に金融庁が発表した金融審議会 市場ワーキング・グルより作者作成ープ報告書「高齢社会における資産形成・管理」で話題になった「老後2,000万円問題」。その数年前から「人生100年時代」という言葉が流行し、寿命が100年となることを前提に人生を設計することが当たり前になってきていたこととも相まって、老後の資金に不安をいだく方が増えているようです。

実際には、老後の生活にどのくらい費用が必要なのでしょうか?

統計データから見る、老後の生活費

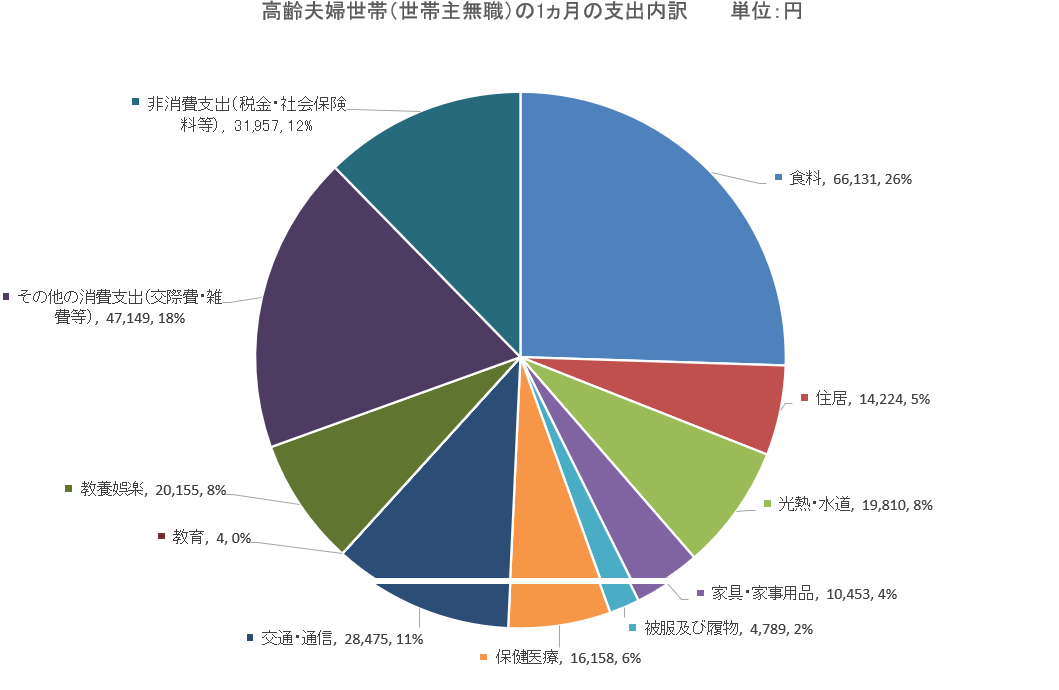

総務省「家計調査_家計収支編 2020年」によれば、高齢夫婦世帯(夫65歳以上,妻60歳以上の夫婦1組のみの世帯の内、世帯主が無職の世帯)の1ヵ月あたりの実支出は、259,304円です。ちなみに、実支出とは、食費・住居費・水道光熱費・被服費・医療費・通信費などのいわゆる生活費(消費支出)と税金・社会保険料・借金利子(非消費支出)の合計です。

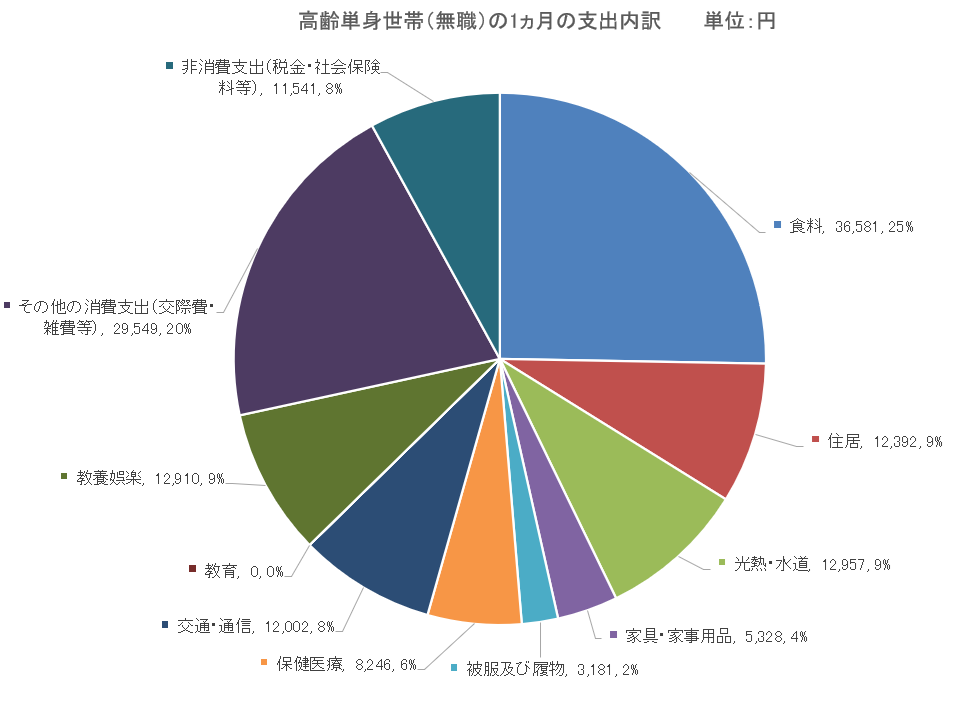

また、高齢単身世帯(65歳以上の単身世帯の内、無職世帯)の1ヵ月あたりの実支出は、144,687円です。

それぞれの支出の内訳は、下記グラフの通りです。

出典:総務省 統計局統計調査部消費統計課「家計調査_家計収支編 2020年」より作成

出典:総務省 統計局統計調査部消費統計課「家計調査_家計収支編 2020年」より作成

高齢夫婦・単身ともに、「食料費」の割合が一番高く、支出全体の4分の1程度を占めています。ちなみに、食料費は外食を含みます。食料費の次に高い「その他の消費支出」は、交際費や諸雑費、使途不明金などです。

「食料費」と「その他の消費支出」で支出全体のほぼ半分を占めています。

アンケートから見る、老後の生活満足度と心配事項

老後の生活に関する満足度や心配なことには、どのようなことがあるのでしょうか?

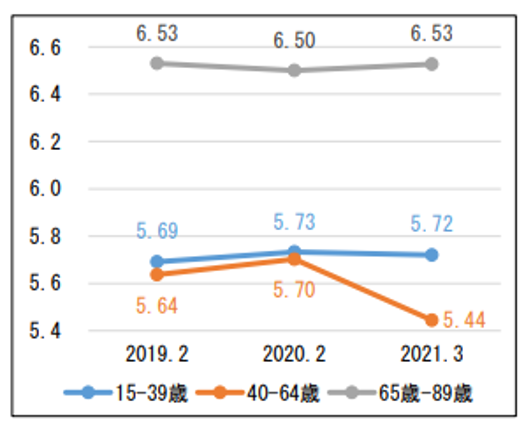

内閣府「満足度・生活の質に関する調査報告書 2021(令和3年9月)」によれば、下図のように、65歳以上の生活満足度は、15-39歳や40-64歳に比べ高いことがわかります。

生活満足度の推移と変化幅(年齢別)

出典:内閣府「満足度・生活の質に関する調査報告書 2021」令和3年9月より引用

また、内閣府「令和元年度 高齢者の経済生活に関する調査結果」によれば、「家計にゆとりがあり、まったく心配なく暮らしている」が20.1%、「家計にあまりゆとりはないが、それほど心配なく暮らしている」が54.0%であり、合計74.1%の高齢者が経済的には「心配なく暮らしている」ことがわかります。

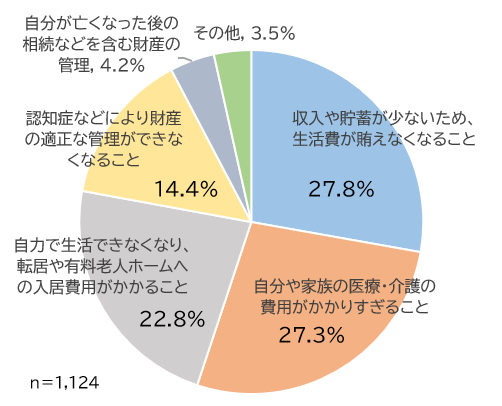

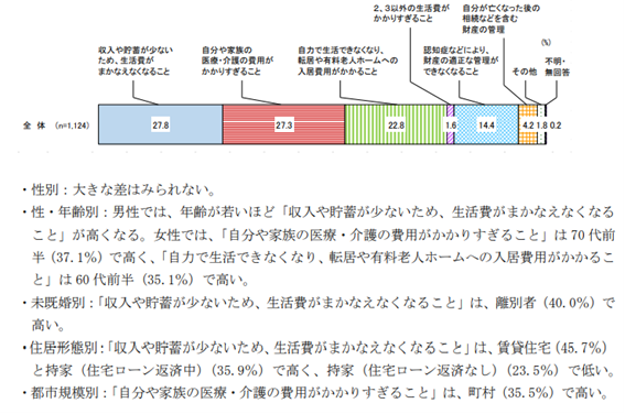

経済的な面において、最も不安なこと

出典:内閣府「令和元年度 高齢者の経済生活に関する調査結果」より作者作成

出典:内閣府「令和元年度 高齢者の経済生活に関する調査結果」より作者作成

つまり、生活費や医療・介護等の費用がかさむことにより「現在の貯蓄や収入で支出をまかなえなくなること」への不安が8割近くを占めているのです。

安心の老後への備え〜対策手順〜

このような経済面における不安を解消するためには、どうすればいいでしょうか?

そのためには、予想される収入と支出を算出し、たとえば平均余命まで生きた場合のキャッシュフロー表を作成して、収支と資産残高を可視化することをおすすめします。

出典:内閣府「令和元年度 高齢者の経済生活に関する調査結果」より作者作成

平均余命とは、ある一定の年齢の人があと何年生きるかを示したものです。よく耳にする日本人の平均寿命は男性81.64歳、女性87.74歳(厚生労働省「令和2年簡易生命表の概況」)です。ただし、平均寿命には0歳で亡くなった方も含まれます。そのため、本稿では、平均余命で考えることをおすすめします。同資料によれば、現在65歳の平均余命は、男性85.05歳、女性89.91歳です。

収支と資産残高を可視化した結果、資産残高の不足が想定された場合には、それを回避するための対策を立てましょう。備えることにより、不安を和らげることができます。

キャッシュフロー表を作成するにあたって、支出については、老後に係る生活費やご自身が必要と考える支出、医療・介護費用をあらかじめ調べておく必要があります。

冒頭の金融審議会・報告書によると、60代の高齢者の支出額は、50代と比べておよそ2割、70代の支出額は、50代と比べておよそ3割減少する傾向があります。年齢を重ねるにつれ減少幅が大きい支出は、教育費や交通・通信費です。たとえば教育費は、50代に比べて60代はおよそ3分の1に減少、70代には97%減と大幅に減少する傾向があります。

厚生労働省の「医療保険に関する基礎資料〜平成30年度の医療費等の状況〜(令和3年1月)」によれば、一人の人が生涯で必要となる平均医療費(生涯医療費)は、2,700万円です。この内、65歳以上から必要となる平均医療費は1,580万円。医療費の自己負担割合は、年齢・所得により異なりますが、65歳以降平均余命までにかかる医療費の自己負担総額の平均は、男性(約85歳)でおよそ162.7万円、女性(約90歳)でおよそ206.4万円。つまり、男女ともに年8万円弱です。

公益財団法人生命保険文化センター「生命保険に関する全国実態調査 平成30年度」によれば、介護費用(公的介護保険サービスの自己負担費用を含む)の平均は、およそ500万円。その内訳は、一時的にかかる介護費用の平均が69万円、介護費用の平均が月額78,000円です。介護期間の平均は54.5カ月(4年7カ月)のため、生涯介護費用の概算は、

月額78,000円×54.5カ月+69万円=4,904,000円 となります。

収入については、将来受け取る年金額を調べましょう。日本年金機構のホームページの「年金見込額試算」や「ねんきん定期便」で確認できます。

50歳以降の「ねんきん定期便」には、現在の加入条件が60歳まで継続すると仮定した年金見込額が記載されます。

就労を継続する場合は給料の額、家賃・配当等の定期的収入がある場合はその額を収入に加算します。

支出と収入の見込み額がわかったら、「収入-支出」で差額を算出します。

次に、現在の年齢から平均余命(または任意の年齢)までの期間における年間差額の合計を算出します。これにより老後生活の不足額(または余剰額)が推測できます。

前述の平均的な高齢夫婦世帯の家計(月額)は、実収入257,763円、実支出は259,304円で、その差額は-1,541円。仮に、夫婦の平均余命をともに25年とすると、

1,541円×12カ月×25年=462,300円

上記金額に加え、夫婦の介護費用として500万円×2人=1,000万円を準備すると仮定すると、現役引退までに10,462,300円の資産を準備しておく必要がある、と計算できます。

(たとえば、夫婦の旅行費用や孫への学費援助など、将来想定しておきたい費用も加えて計算してみるとよいでしょう)

この資産を準備するためには、まずは収支を見直す必要があります。支出については、住宅ローンや保険、通信費などの見直し、収入については、就労継続や配偶者にも働いてもらう、今ある資産寿命を延ばすための資産運用など収入を増やす対策を取りましょう。

次に、現役引退までに資産を準備することも検討しましょう。

たとえば、1,000万円を準備するためには、年利2%で複利運用しながら積み立てた場合、5年なら毎年1,921,600円(月額およそ16万円)、10年なら毎年913,300円(月額およそ76,000円)、20年なら411,600円(月額34,300円)の積み立てで達成できます。

5年積み立ての拠出総額は9,608,000円、20年積み立ての拠出総額は8,232,000円で、その差額は1,376,000円です。積み立て年数が長いほど、拠出総額が少なく済みます。つまり、資産準備は、対策する年数が長いほど、目標を達成しやすいということがわかりますね。

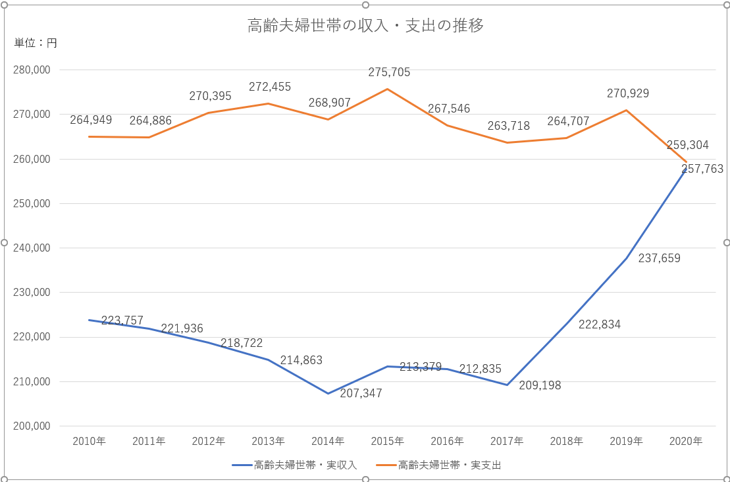

高齢夫婦世帯の収入と支出について

実際には、高齢者の収支はどのようになっているのでしょうか?

下図は、総務省「家計調査_家計収支編」の高齢夫婦世帯の収支について、10年間をグラフ化したものです。支出は、およそ26万円〜27万円で推移しているのに対し、収入は2018年以降、急増しています。

資料:総務省 統計局統計調査部消費統計課「家計調査_家計収支編 年報(2010~2020年)」より作成

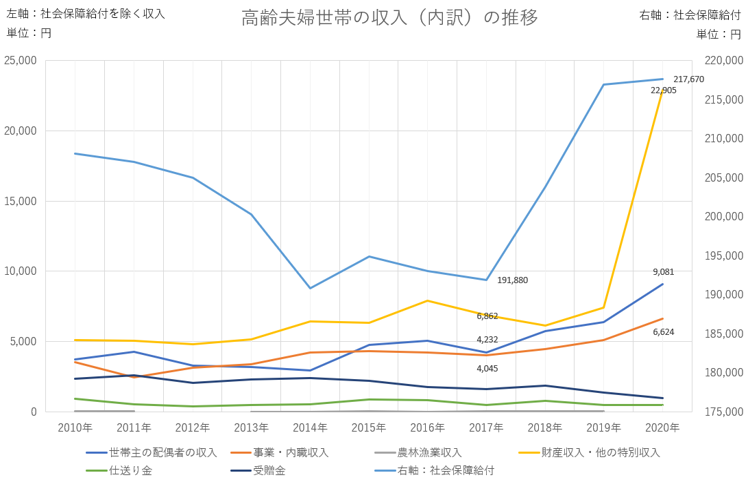

収入をさらに細かくみたものが下図です。2018年以降、「社会保障給付(世帯の受取年金額等)」、「財産収入・その他の特別収入」、「世帯主の配偶者の収入」、「事業・内職収入」が増加しています。ちなみに、「財産収入・その他の特別収入」とは、配当や利子、不動産などの賃貸や、所有品の売却による収入です。

「社会保障給付」の内、99%を公的年金給付が占めています。しかし、2018年以降、年金の1階部分にあたる老齢基礎年金額(満額支給)は、微増した程度。世帯の受取年金額等が増加した理由は、あくまでも筆者の推測ですが、現役時代の給料が多く2階部分の老齢厚生年金額が多くなった方が増えたり、現役時代に働いていた妻が増えたりしたのではないかと思います。

「社会保障給付」を除く収入増加要因を眺めてみると、土地活用や資産運用をしたり、配偶者が働いたりするなどして、収入を増やすための対策を講じている姿が見えてきますね。

資料:総務省 統計局統計調査部消費統計課「家計調査_家計収支編 年報(2010~2020年)」より作成

つまり、「老後2,000万円問題」が話題になったことにより、世間が対策の必要性を意識し、その効果が表れ始めているということでしょう。ちなみに、2021年6月末時点における少額非課税講座NISA(一般・積立)の口座開設数は2019年3月末比29.0%、2021年11月末時点におけるiDeCo(個人型確定拠出年金)の加入者数は2019年3月比85.2%と急増しています。ここからも、金融庁がその報告書で「老後2,000万円問題」を提起した2019年6月以降、人々の老後の資産形成に対する意識が変化したことがうかがえます。

まとめ

上記は、全て統計上の金額であり、個々人の家計とは異なります。大切なのは、「老後2,000万円問題」と聞いてやみくもに不安にかられるのではなく、ご自身の家計を把握し、早期に対策を考えて実行していくことだといえます。資産形成は、年数が大きな味方になります。まだ対策をしていない人は、ご自身や配偶者の就労のほか、配当や不動産賃貸収入、土地活用など収益源の確保も検討し、ゆとりある老後を迎えましょう。

動画で分かる!

ライフプラン診断

マイアドバイザー®

大学卒業後、商品先物老舗に入社。ラジオNIKKEI第一「ファイナンシャルBOX」、BSジャパン「マーケットウィナーズ」に出演、「夕刊フジ」にコラムを執筆するなど商品市況コメンテーターとして活躍。同社退職後、FPとして独立。2012年に経済産業省・産業構造審議会 商品先物取引分科会委員、2014年に日本FP協会 広報委員会委員を務める。日本FP協会「FPテキスト・金融資産運用設計(平成20~令和3年度)」執筆協力。「商品先物市場のしくみ」(PHPビジネス新書)、「お米の先物市場活用法」(時事通信社)ほか著書多数。

【保有資格】

・CFP®・FP技能士(1級)

・ 証券外務員二種(日本証券業協会)

・日本学生支援機構認定スカラシップ・アドバイザー(令和3年10月認定)

「土地活用」関連用語集

- 不動産所得

- 路線価

- 土地活用

- 容積率

- 用途地域

- 債務不履行

- 元利均等返済

- 収益還元法

- 住宅金融支援機構

- 住宅ローン

- サービス付き高齢者住宅

- 賃貸併用住宅

- 基準地価

- 等価交換

- 地上権

- 貸宅地

- 貸家建付地

- 元金均等返済

- 公示地価

- 土地貸し

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けいたします。

■監修者プロフィール

株式会社優益FPオフィス 代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)/JーFLEC認定アドバイザー(金融経済教育推進機構)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング

{kind=link}