ライフプランを考えよう!~公的年金と資産運用の重要性~

公開日: 2022.10.28

最終更新日: 2025.08.01

はじめに

ライフプランの中でも、セカンドライフは60歳以降の退職後の人生を意味し、収入が限られてくるなか、現役時代とは違う視点でのプランが必要になります。セカンドライフにはいろいろな過ごし方があります。生涯現役を貫く人もいますが、いつか仕事から退き、働くことによる収入を得られなくなる日が来るでしょう。

そのため、多くの人にとって、セカンドライフにおける収入の中心は年金となっていきます。

しかしながら、年金制度に不安を持っている人は多いものです。年金だけで暮らしていけるか、年金だけで生活費が不足するならどのように準備すればよいか、セカンドライフに入る前に早めに考えておく必要があります。

公的年金の仕組みは?

まず、公的年金の仕組みについて理解しておきましょう。

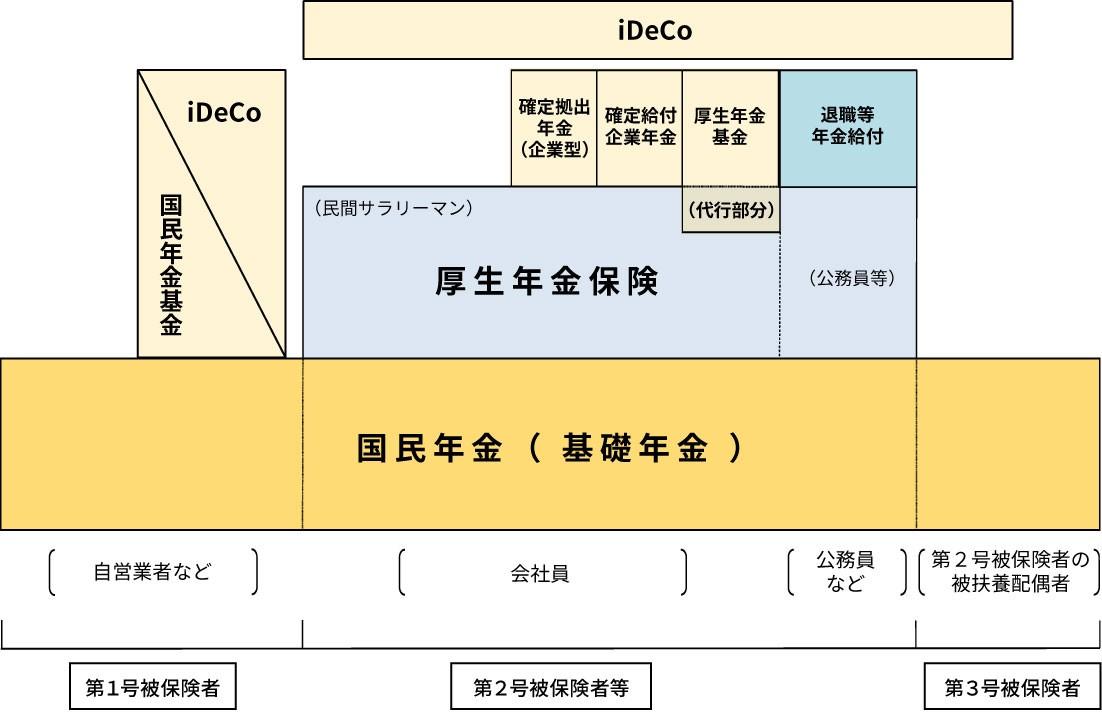

公的年金には、老齢、障害、死亡を対象にした給付があり、現在の公的年金制度は「2階建て」の仕組みになっています。全国民共通の国民年金(1階部分)をベースとして、会社員などが加入する厚生年金保険が上乗せ年金(2階部分)となっているので、2階建て年金制度と言われています。

自分自身の年金は1階部分だけなのか、2階部分もあるのか、それぞれ、いつから、いくら受け取れるのかというように考えていくと理解しやすいでしょう。1階部分に該当する国民年金には、職業にかかわらず、日本に住む20歳以上60歳未満の人が加入します。国民年金の被保険者(加入者)は、第1号被保険者、第2号被保険者、第3号被保険者に区分されていて、自営業・自由業などの人は第1号被保険者として加入します。

会社員や公務員は第2号被保険者です。第2号被保険者に扶養されている配偶者は、第3号被保険者です。

このように加入の区分は異なりますが、老齢基礎年金として受け取る額は、その人の収入にかかわらず、保険料を納付した期間など、加入状況に応じた年金額です。

さらに、会社員や公務員の人には2階部分の年金(厚生年金保険)があります。会社員は国民年金と厚生年金に同時に加入することになります。「給料からは厚生年金保険料しか引かれていないのに?」と思うこともあるでしょうけれど、厚生年金という名目でまとめて納めています。

ここまでが「公的年金」と言われる制度ですが、さらに3階部分として、企業が準備をする企業年金があります。企業年金には、確定給付年金、確定拠出年金や、企業独自の年金制度などがあります。企業年金のある会社で働く人は、企業が3階部分の年金を用意しますので、セカンドライフへの安心感が増します。

その他に個人が準備する年金があります。iDeCoや民間の保険会社の個人年金などです。

自営業など国民年金にのみ加入する人は、公的年金は1階部分のみですので、2階以上は自分で準備しなければなりません。

【年金制度の体系図】 厚生労働省HP:公的年金の仕組みHPから

年金はいつから、いくら受け取れる?

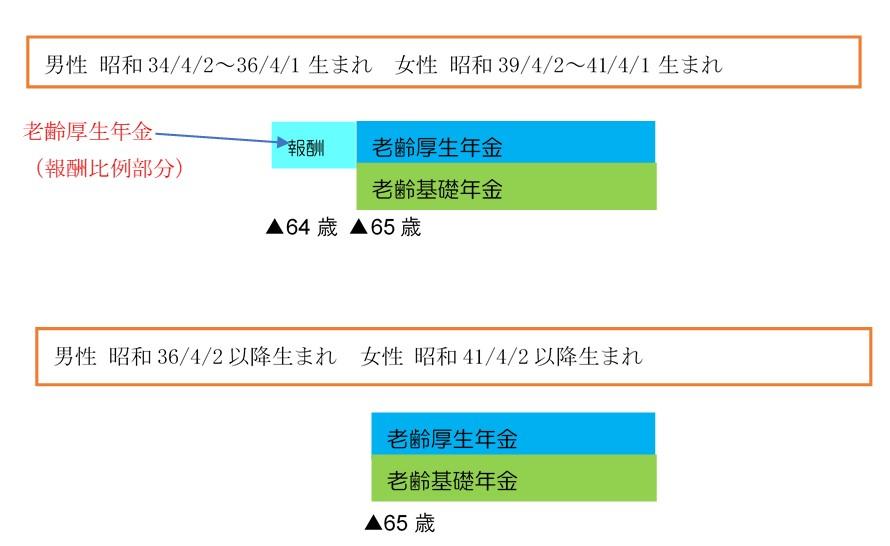

企業の定年は60歳、65歳など、独自に定められています。(高齢者雇用安定法により60歳と定めている企業も、希望者全員を65歳まで継続雇用しなければなりません。)定年が近づくと、いつまで働こうかと考える人が増えます。いつまで働くかを検討するにあたってのひとつのポイントは年金の支給開始年齢です。

国民年金から受け取れる老齢基礎年金の支給開始は原則65歳です。老齢厚生年金は、かつては60歳から受け取れましたが、年金財政の問題から法改正が行われました。支給開始は生年月日ごとに遅れていき、1961年(昭和36年)4月2日以降に生まれた男性(公務員の女性は男性と同じ)、1966年(昭和41年)4月2日以降に生まれた女性は65歳からとなります。すべての人の年金は65歳からという時代がまもなくやってきます。

年金の支給開始年齢(一部抜粋) 厚生労働省HPを参考に著者作成

(注)公務員の女性は男性と同じ支給開始年齢です。

老齢基礎年金は、原則として20歳から60歳になるまで40年間保険料を納付したとき、年額約78万円となります。老齢厚生年金は、給与、賞与、加入期間によって受取額が決定されます。

2020年度の厚生年金保険・国民年金事業の概況では、老齢厚生年金を受給している人の平均額は146,145円(老齢基礎年金を含む)となっています。共働き夫婦でも月に30万円程度。なお、厚生労働省が発表するモデル年金(会社員の夫と専業主婦の妻)は夫婦2人で約22万円です。

自分の年金額は、毎年誕生月に送られてくる「ねんきん定期便」を参考にしてください。

60歳で退職し、年金を早く受け取りたいと希望する人もいるため、60歳から受給できる「繰上げ」制度が用意されています。2022年4月から、減額率(1月あたり)を0.5%から0.4%に緩和し、65歳までの年金空白期間に対応できるように法改正されました。しかしながら繰上げすると生涯にわたり年金額は減額されます。100%の金額に戻ることはありませんので、減額された年金で暮らしていけるかどうか、検討する必要があります。

人生100年時代、老後への備え

セカンドライフの生活費については、生命保険文化センターの「生活保障に関する調査」(2019年度)によると、老後の最低日常生活費は月額で平均22.1万円、ゆとりある生活は月額平均36.1万円という調査結果が出ています。もちろん、地域や家族構成、住宅の状況などによって必要な生活費は異なりますが、年金だけで暮らしていけるでしょうか。

厚生労働省発表のモデル年金22万円で考えてみると、子どもは成人、住宅ローンもないという家庭なら地域によっては年金だけで生活できるかもしれませんが、ゆとりある生活には程遠いともいえます。また、毎月の生活費だけではなく、病気や介護、住宅の改修、家電などの金額の大きな買い物、冠婚葬祭など、備えるべきことはたくさんあります。

セカンドライフにおいては、年齢が上がるにつれてさまざまな問題が発生します。持ち家がある、住宅ローンは完済という家庭でも、介護が必要になれば、自分の家で暮らせなくなるかもしれません。施設に入るにも、お金がかかります。老人ホームには、年金の範囲内の費用で入居できる施設から、高額な一時金が必要な施設までさまざまです。全国の有料料人ホームの月額費用の相場は10万円~30万円代が多く、それ以上もあります。さらに入居時費用はゼロの施設から1,000万円を超える施設まであります。施設へ入ることも念頭におき、介護や病気といったリスクへの備えが必要です。

長生きすることはうれしいことですが、長生きにもお金がかかります。終身受け取れる公的年金は安定した収入となりますが、介護や入院への費用を含めると年金だけでは不十分さを感じます。

老後生活への備えとして「2,000万円」必要という話題が出ましたが、2,000万円あれば安心、2,000万円なければ暮らせないということではなく、「我が家」にとっての必要額を確認しておくことが重要です。

資産運用の重要性

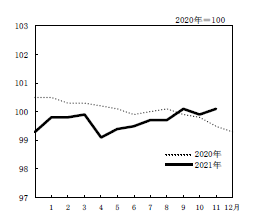

総務省によると、2021年11月分の消費者物価指数の総合指数は前年同月比0.6%上昇、前月比0.3%上昇となりました。私たちが日々の生活の中で実感しているように、消費者物価指数は急上昇しています。原油を中心に、多くの商品が値上がりしています。ガソリンなどの燃料の他、電気代、食料品全般の値上がりで、コロナ禍での生活はますますきびしくなっています。先進各国の物価動向から見ても、世界的にインフレの危機が高まっていると言えそうです。

総合指数の動き

今後はデフレ(物価が継続的に下がる状態)からインフレ(物価が継続的に上がる状態)になる可能性があります。

インフレが進むと、お金の価値は下がります。

例を上げてみます。現在、1万円で10個の商品を買えるとします。しかし、物価が上昇し、1年後には1万円で9個の商品しか買えなくなったとすれば、お金(資産)の価値は下がっていることになります。10個の商品を購入できるように物価の上昇以上に資産を運用してはじめて、インフレリスクに備えられると言えるのです。対策を取らずに物価が上昇していくと、手持ちの資産価値がどんどん下がることになります。

お金が2倍になる期間が簡単にわかる法則を「72の法則」といいます。

「72÷金利=お金が2倍になる期間(年)」です。

たとえば、金利3%でお金を運用した場合、72÷3=24で、24年でお金が倍になります。金利が0.1%であれば、お金が倍になるのに720年かかり、人生の範囲を超えてしまいます。

資産運用には当然のことながらリスクも伴います。元本割れの可能性もありますが、長期的に分散して投資していくことでリスク対策となります。長い人生を考えて、早く始めることも大切です。

手持ちの資金を3つに分けてみましょう。毎月の生活に必要なお金、近い将来使う目的のあるお金、しばらくは使う予定のないお金です。しばらくは使う予定のないお金の中から、投資を考えるといいでしょう。

資産運用にはいろいろな方法がありますが、初心者が始めやすいiDeCoやニーサから始めるのも一つの方法です。いずれにしても、資産を減らさない、資産価値を高めるとの視点が重要です。

まとめ

2021年簡易生命表によると、60歳の男性の平均寿命は81.64年、女性は87.74歳です。厚生労働省は、健康寿命(2019)については、男性72.68歳、女性75.38歳であると発表しています。健康寿命とは健康に暮らせる年齢のことで、平均寿命と健康寿命の差は、病気や介護状態で暮らす年数です。

その期間は通常の生活費に加えて、医療費、介護費用がかかります。長生きすることで必要なお金についても考えておきましょう。

「何にいくらかかるか」や「月々いくら必要か」「もしもの貯えはどれくらい必要か」は人それぞれ状況によって異なりますので、経験豊富な専門家にご相談することをお勧めします。将来を見据えて、今からライフプランを作りましょう。そこで課題がみつかり、早めに対策をたてられます。今から始めるライフプランが未来の安心へとつながります。

動画で分かる!

ライフプラン診断

マイアドバイザー®

働く母親をしながら、社会保険労務士の資格取得し、2002年に開業。

年金相談員の経験が長く、年金世代のライフプランの相談を数多く行っている。ライフプランセミナーの講師としても活動中。

「ねんきん、もっと知りたいな。」「年金1年生」「ねんきん定期便がよくわかる本」などを出版。

【保有資格】

・CFP®・社会保険労務士

「土地活用」関連用語集

- 不動産所得

- 路線価

- 土地活用

- 容積率

- 用途地域

- 債務不履行

- 元利均等返済

- 収益還元法

- 住宅金融支援機構

- 住宅ローン

- サービス付き高齢者住宅

- 賃貸併用住宅

- 基準地価

- 等価交換

- 地上権

- 貸宅地

- 貸家建付地

- 元金均等返済

- 公示地価

- 土地貸し

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けいたします。

■監修者プロフィール

株式会社優益FPオフィス 代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)/JーFLEC認定アドバイザー(金融経済教育推進機構)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング