サブリースとは?仕組みやメリット、契約前に確認しておきたいポイント

公開日: 2025.09.02

最終更新日: 2025.10.16

土地活用や相続税対策としてサブリースを検討しているオーナー様向けに、サブリースの仕組みや管理委託との違い、メリット・デメリットについて詳しく解説します。

またサブリースで起こり得る具体的なトラブル例や、事前に確認しておくべき注意点も紹介します。

サブリース契約を締結する前に、サブリースに関する基礎知識や注意点を把握することが大切です。ぜひこの記事を参考にしてください。

1. サブリースについての基礎知識

サブリースとは、サブリース事業者が不動産オーナーから賃貸住宅を一括して借り上げて、入居者に転貸することをいいます。

サブリースの具体的な仕組みを、分かりやすく解説します。

はじめに、サブリースの仕組みと、管理委託との違いを説明します。

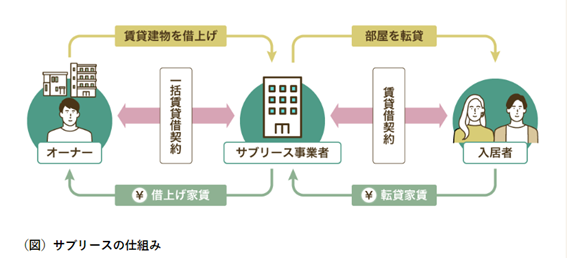

1-1. サブリースの仕組み

賃貸借契約は、賃貸人(不動産オーナー)と賃借人(入居者)が直接契約するのが一般的です。

一方でサブリースの場合は、不動産オーナーと入居者に間に、サブリース事業者(不動産会社)が介在するのが特徴です。

サブリースは、サブリース事業者である不動産会社が不動産オーナーから賃貸住宅をすべて(もしくは一部)を借り上げ、賃借人である入居者に転貸する契約形態になっています。

賃貸人と不動産会社が賃貸借契約(マスターリース契約)を締結し、不動産会社は入居者と転貸借契約を結びます。

入居者は不動産会社に賃料を支払い、不動産会社は不動産オーナーへ賃料(リース料金)を支払う仕組みです。

サブリースは家賃保証や滞納保証が付与されていることが多く、賃貸人は比較的安定した収入を得やすくなり、また賃貸経営の手間をかけずに済むのが魅力です。

>>関連記事:連載「サブリースとは?」第1回:知って対策『サブリース』

1-2. 管理委託との違い

マンションやアパート経営において、不動産管理会社へ「管理委託」を依頼することがありますが、サブリースとはどのような違いがあるのでしょうか。

ここでは、管理委託の特徴を説明します。

不動産経営における管理委託とは、マンションやアパートなどの賃貸管理業務の全部または一部を管理業者に委託する形態です。

不動産オーナーと管理業者間では、管理委託契約を締結します。

具体的には入居者の募集や契約業務、クレーム対応、建物の清掃・設備のメンテナンス、家賃の回収など、賃貸経営にかかわる業務を管理会社へ委託することです。

そして不動産オーナーは、業務の対価として管理会社へ管理手数料を支払います。

家賃保証や滞納保証があるサブリースは入居者の有無や入居率に関係なく、安定した収入を得られます。

一方、管理委託には家賃保証や滞納保証のための別契約が必要になり、しない場合は、入居者が入らなければ家賃収入はゼロになります。

1-3. サブリース新法

シェアハウスをめぐる悪質なサブリース会社が問題になったことなどがきっかけで、2020年に「サブリース新法」が施行されました。

同法によって「誇大広告等の禁止(第28条)」「不当な勧誘等の禁止(第29条)」「重要事項説明の義務化(第30条)」などが大きく変更され、オーナーへの悪質な営業行為の減少が図られています。

国土交通省もサブリース事業適正化ガイドラインを策定しているので、オーナーの方もぜひ一度確認することをおすすめします。

>>関連記事:サブリース事業適正化ガイドラインの策定

2. サブリースのメリット・デメリット

不動産オーナーにとってサブリースにはメリットがありますが、デメリットがまったくないわけではありません。

サブリースを検討するのであれば、メリットとデメリットの双方を理解しておきましょう。

ここでは、サブリースの主なメリット・デメリットについて解説します。

2-1. サブリースのメリット

サブリースのメリットは、賃貸事業の不安要因ともいえる空室や家賃滞納によるリスクを、サブリース会社が肩代わりしてくれる点にあります。

入居者の有無にかかわらず、サブリース契約で定めたリース料がサブリース会社から毎月支払われるため、収益を確保しやすいのが魅力です。

またサブリース会社へ入居者対応や家賃管理も一任できるので、賃貸経営のノウハウがなくとも、安心して始めることができます。

<メリット>

・入居者募集、家賃の入金管理、保守点検などの管理業務を一任できる

・一定の収入を確保できるため、空室リスクを下げやすくなる

・確定申告などの書類作成・管理・申請などの手間を少なくできる

2-2. サブリースのデメリット

サブリースにはメリットが多いものの、デメリットもあります。

サブリース会社へ管理手数料を支払わなければならず、ほかの管理方式に比べて収益性が低くなる傾向があります。

サブリースは空室や家賃滞納によるリスクは軽減できますが、「家賃保証型サブリース」の場合であっても、家賃収入が完全に保証されるわけではありません。

たとえば空室が増えると、サブリース会社から賃料減額の要請が入ることがあります。

契約内容にもよりますが、賃料減額請求を受け入れざるを得ないケースもあります。

その一方、賃貸管理・空室保証・修繕費・原状回復費などを含めた管理料(募集賃料-借り上げ賃料)を管理手数料としている会社もあり、トータルで考えたときに、自身で賃貸運営を行うよりも収益性が上がるケースもあります。

自身の賃貸経営の目的に合致するかはケースバイケースなので、しっかりとプランの内容を確認することが大切です。

いずれにしても一度サブリース契約を締結すると、解約しにくい状況になるため、契約締結前に解約に関する条件も併せて確認しておきましょう。

<デメリット>

・入居者の選定ができない

・家賃保証の見直しの免責期間の発生によって収入が減少するケースがある

・契約内容によっては解約が難しいケースがある

サブリースのメリット・デメリットについては、こちらの記事で詳しく解説しています。

>>関連記事:連載「サブリースとは?」第4回:サブリースのメリット・デメリット

3. サブリースで起こり得るトラブルの例

サブリースでトラブルが生じるとしたら、具体的にはどういったことが起こり得るのでしょうか。

ここでは、主なトラブル事例を3つ紹介します。

3-1. 賃料減額のトラブル

まず1つ目に考えられるのは、賃料減額によるトラブルです。

サブリース会社と契約で定めた賃料(リース料)は、契約期間中ずっと保証されるわけではありません。

不動産オーナーはサブリース会社とマスターリース契約を締結しますが、この契約は一般的な賃貸借契約と同様に借地借家法が適用されます。

近隣の家賃相場と比較して不相応と認められるときは賃料を増減できるとされており、サブリースも例外ではありません。

契約期間中は契約内容を変更できないと思われがちですが、賃料に関しては減額される可能性があります。

サブリース会社との契約は、慎重に確認しましょう。

3-2. 解約のトラブル

2つ目は、サブリース契約を解約したくても、解約できないといったトラブルです。

借地借家法では、貸主は正当な理由がなければ、賃貸借契約を解約できないとしています。

つまりサブリース契約も貸主とサブリース事業者との契約に借地借家法が適用され、貸主は正当な事由がなければ解約できません。

借地借家法は借主を保護するための法律です。

そのため、たとえば「貸主が自己使用するとき」や「老朽化により建て替えの必要性がある」といった正当事由が必要なうえ、立ち退き料の支払いが求められることがほとんどです。

解約に際してや高額な違約金を請求されるケースもあり、そう簡単には解約できません。自己や親族の利用の可能性がないかなど、よく検討したうえでサブリース契約をしましょう。

3-3. サブリース会社の破綻トラブル

3つ目は、サブリース会社が倒産することで、賃料収入を得られなくなるトラブルです。

万が一サブリース会社が倒産すれば、賃貸物件の管理が滞り、入居者とのトラブルに発展するおそれもあります。

サブリース会社とマスターリース契約をする際は、事業計画や財務状況、サブリース実績を確認し、倒産リスクが低い会社を選ぶことが大切です。

4. サブリースを契約する前に確認しておきたいポイント

サブリース契約の内容は、それぞれ会社によって異なります。

たとえば原状回復費や修繕費も含めて保証する会社もあれば、すべてオーナー側負担とするケースもあります。事前に複数のサブリース会社を比較し、よく確認したうえで契約しましょう。

ここでは、サブリースを契約する前に、確認しておくべき7つのポイントを紹介します。

4-1. 家賃保証率は適切かどうか

毎月の家賃収入に大きく影響する、家賃保証率が適切かどうか確認しましょう。一般的には満室時の家賃収入の80~90%に設定されることが多いものの、家賃保証率はサブリース会社や賃貸物件の立地や条件、近隣の賃料相場や入居率に応じて変動することがあります。

また契約時のリース料は、永久に保証されるわけではありません。将来減額される可能性があることも、ある程度想定しておきましょう。

4-2. 信頼できる会社かどうか

サブリース会社の選定は慎重に行い、信頼できるサブリース会社を選ぶようにしてください。

万が一倒産することになれば、正規のリース料を受け取れなくなるおそれがあります。

サブリース会社は国土交通省が定める「賃貸住宅管理業者登録」がされているのかチェックし、また財務状況や実績も確認したうえで、倒産リスクが低い会社を選びましょう。

サブリース事業者の選び方については、こちらの記事で詳しく解説しています。

>>関連記事:サブリース事業者を選ぶ3つのポイント

4-3. どこまでが保証範囲に含まれているか

サブリース会社によって、保証範囲が異なります。複数の会社を比較するようにし、契約内容や条件をよく確認したうえで契約するようにしてください。

たとえば以下の内容を確認することをおすすめします。

・契約期間

・違約金の有無・金額

・解約に関する取り決めの有無

4-4. 広告費・原状回復費等をどちらが負担するのか

広告費や原状回復費などの費用を、どちらが負担するのか確認しておきましょう。

たとえば原状回復費や修繕費も含めて保証するサブリース会社もありますが、修繕費についてはオーナー側負担とするケースもあります。

以下の費用負担がどちらになるのか、費用負担の割合も含めて確認しておくとよいでしょう。

・原状回復費

・設備の修繕費

・広告費

4-5. 賃料見直しのタイミングはいつか

サブリース契約で定めた賃料は、契約期間中にずっと維持されるわけではなく、リース料の見直しの時期(「○年に一度」など)が契約書に定められていることも少なくありません。

リース料の見直しのタイミングや減額のルールなど、契約書に記載されていることは、すべてチェックしておきましょう。

4-6. 免責期間はどのくらいか

新築物件や入居者の退去後に免責期間を定め、家賃保証しない期間を設定しているケースがあります。

たとえば入居者の退去後の免責期間を3ヵ月としている場合、3ヵ月間はリース料が免責となります。免責の有無と、その期間を確認することが大切です。

4-7. 解約の条件はどのようになっているのか

サブリース契約は簡単には解約できず、貸主側が解約する場合には正当な理由が必要です。 通常は解約通知の期限や違約金の有無、違約金の額を定められているため、あらかじめ契約書をチェックしておきましょう。

5. サブリースに関するQ&A

サブリースに関する疑問や不安があれば、サブリース会社に相談し、よく契約内容や条件、リスクを理解したうえで契約することをおすすめします。

最後に、サブリースに関してよくいただく質問内容を、Q&A形式で解説します。

5-1. Qサブリース契約は不動産投資初心者にも向いている?

A.

サブリース契約は、不動産投資初心者に向いている賃貸形態だといえます。

管理業務のすべてもしくは一部を不動産会社へ任せられるため、煩雑な賃貸業務の手間を省くことができ、空室や家賃滞納によるリスクを軽減できるためです。

しかしサブリースの契約内容やリスクを十分に理解せず契約してしまうと、想定外のトラブルに巻き込まれる可能性があります。

契約を締結する前に、契約内容や条件をしっかり確認しましょう。

5-2. Qサブリース契約の家賃保証で得られる額はずっと同じ?

A.

サブリースに家賃保証が付いていたとしても、得られる額がずっと保証されるわけではありません。

多くのサブリース契約では、数年ごとに家賃保証額の見直しが行われており、市場の賃料相場や物件の状態によっては、保証額が減額される可能性があります。

5-3. Qサブリース契約を途中で解除することは可能?

A.

貸主側からサブリース契約を途中解約することは、基本的には難しいでしょう。

解約には正当な事由が必要であり、もし途中解約できたとしても、高額な違約金が発生するケースもあるので、事前に確認しておきましょう。

6. サブリースは不動産投資初心者におすすめ

サブリースには家賃保証や滞納保証があり、入居者の有無や入居率に関係なく、安定した収入を得やすいことが魅力です。

また管理業務のすべてもしくは一部を不動産会社へ任せることができ、賃貸業務の手間を省けるため、「不動産投資初心者」や複数の賃貸経営を行っているなど「管理に手間をかけたくない人」に向いている賃貸形態だといえるでしょう。

しかし契約で定めたリース料は数年に一度見直しがあることが多く、賃料相場が下落した場合には、リース料も減額される可能性があります。

またサブリース契約は一度契約すると、正当な理由なく解約できません。

サブリースを検討するのであれば、メリットだけでなく、デメリットもあることを理解しておきましょう。

なお、大東建託グループでは賃貸経営の企画提案から建物の設計・施工、入居者募集から管理・運営までをワンストップでサポートするサービスを提供しています。

このサービスの根幹となるのが、「一括借上」です。大東建託グループがオーナー様の物件をまとめて借り上げ、オーナー様に代わって物件の管理や運営を行います。

詳しくは、以下のページをご覧ください。

>>関連ページ:一括借上

■監修者プロフィール

有限会社アローフィールド代表取締役社長

矢野 翔一

関西学院大学法学部法律学科卒業。有限会社アローフィールド代表取締役社長。不動産賃貸業、学習塾経営に携わりながら自身の経験・知識を活かし金融関係、不動産全般(不動産売買・不動産投資)などの記事執筆や監修に携わる。

【保有資格】2級ファイナンシャルプランニング技能士(AFP)、宅地建物取引士、管理業務主任者

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング