賃貸経営の5つのリスクとは

公開日: 2022.10.28

最終更新日: 2025.07.24

どのような資産運用にもメリットや利益性がある反面、リスク=不確定要素も必ず存在します。

賃貸経営の場合のリスクとは、主に「空室や家賃滞納・家賃下落・原状回復費・修繕費(+金利変動)」などが挙げられます。

ただ、一定の対策によって、リスクに備えることは可能です。

今回は、賃貸経営におけるリスクと、その対策方法について詳しくお伝えします。

>>関連記事:アパート経営完全ガイド|建築プラン立てから完成後の業務まで

>>関連記事:マンション経営の種類|それぞれのメリット・デメリットは?

目次

1. 賃貸経営のリスクと対策のポイント【①空室リスク・②家賃下落リスク】

1-1.空室リスクは仲介力・管理力でカバーしよう

1-2.家賃滞納・家賃下落リスクは管理力が対策ポイント

1-3.極めて幅広い膨大な業務能力が必要。強力な外部組織を活用しよう

2. 賃貸経営のリスクと対策のポイント【③原状回復費・➃修繕費】

2-2.修繕費の基本と負担目安について

2-3.原状回復費・修繕費は事前準備で対策できる

1.賃貸経営のリスクと対策のポイント【①空室リスク・②家賃下落リスク】

賃貸経営にもいくつかのリスクがありますが、中でも空室リスクと家賃下落リスクは、わかりやすい≒発生しやすいリスクともいえます。逆に事前に十分な対策が可能です。

1-1.空室リスクは仲介力・管理力でカバーしよう

空室リスクとは、「入居者=賃料収入が入らない」リスクです。

入居者が入っていない空室状態の部屋は一切の利益を生まず、そもそも賃貸事業が成り立ちません。

そればかりか設備の劣化や景観の悪化、異臭の発生など、様々な悪影響を引き起こす原因ともなります。

この空室リスクへの対策は、「仲介力」と「管理力」がポイントです。

仲介とは、賃貸事業者の代わりに空室に入居者を見つけることで、その仲介を行う業者を賃貸仲介事業者といいますが、この賃貸仲介事業者が早期に入居者を見つけてくれる可能性=集客力が高いほど、空室リスクの軽減が可能です。

なお、一口に仲介といっても、その内容はさまざまです。

基本的には入居者を募集して入居に関する様々なサポートをしてくれるのが賃貸仲介事業者ですが、その事業規模やネットワークによって仲介力は変わります。

規模の大きな事業者の場合、入居後や住み替えに関するサポートまで行っており、入居者の獲得及び繰り返しの利用につなげているところもあります。

仲介力は賃貸仲介事業者によってさまざまという点に注意しましょう。

そして管理とは、建物の美観・機能を維持継続させるための建物管理や共用部分の清掃、入居者からの問い合わせや苦情への対応など、賃貸建物の複数の入居者が快適に居住するために必要となる様々な業務をいいます。

これらが充実していればそれが周辺物件に対するアドバンテージとなり、仲介の手助けとなりますし、入居後の満足度が高ければ、長期入居につながり、結果として空室リスクが軽減します。

また前提として、空室の原因は、突き詰めると"入居者からの支持がない"といえます。

ですから、実需に基づいた物件建築や、適正な管理による建物の美観や機能の維持・向上も欠かせない要素です。

これらを十分に満たしているなら、あとは仲介力がポイントになります。

できれば建築前(のマーケティング段階)から建築後の運営まで、頼れる事業者に相談しながら事業を進めていくことをお勧めします。

>>関連記事:賃貸仲介のポイント~仲介会社の選び方と重要性~

1-2.家賃滞納・家賃下落リスクは管理力が対策ポイント

家賃滞納リスクとは入居者が家賃を支払ってくれないリスク、家賃下落リスクとは家賃を下げないと入居者が入居してくれないリスクです。

先ほどの空室リスクにも通じるところがあるリスクですが、こちらのリスクは、より将来的に発生しかねないリスクといえます。

この家賃滞納リスク・家賃下落リスクへの対策は「管理力」がポイントです。

賃貸建物オーナーの代わりに入居後の一切の管理を引き受けてくれる賃貸住宅管理会社があり、この賃貸住宅管理会社が適切な管理を続けてくれれば、これらのリスクを大幅に減らすことが可能です。

管理業務の中でも家賃を滞納させない仕組み、滞納された家賃を迅速に回収する仕組みをもっていることがとても重要です。

家賃の遅れや滞納は空室と同じように賃料が入ってこないばかりか、次の入居者に入れ替わって頂ける訳ではないので、考えようによっては空室よりも困った状況といえるかもしれません。

賃貸住宅管理会社を選ぶ際には日常的な管理業務に加え、管理している物件においてどれくらいの家賃滞納や回収がされているのかという部分も確認してみるとよいでしょう。

結局、これらのリスクは仲介とも密接に関わってきます。

仲介力が弱いほどに、滞納しそうな人でも仲介してしまったり、そもそも入居者を入れられなくて家賃を下げざるをえなくなったりする恐れがあります。

仲介と管理は両輪で重要な部分ですから、しっかりと運営できる管理会社を選別しましょう。

>>関連記事:【最新】原状回復の考え方の変化と費用の目安

2-2.修繕費の基本と負担目安について

修繕費とは、文字通り建物や設備などを修繕するための費用です。建物や設備などは、どうしても年月がたてば劣化もしますし故障なども起こします。

これらを放置しておくと、美観や機能性などを損なって入居者が退去してしまう原因になったり、劣化した設備が原因でけがなどをすると賠償問題などが発生したりしかねません。

また、放置するほどに状況が悪化≒汚損が進み多額の修繕(費用)が必要になるため、相応に定期的な修繕が必要になります。

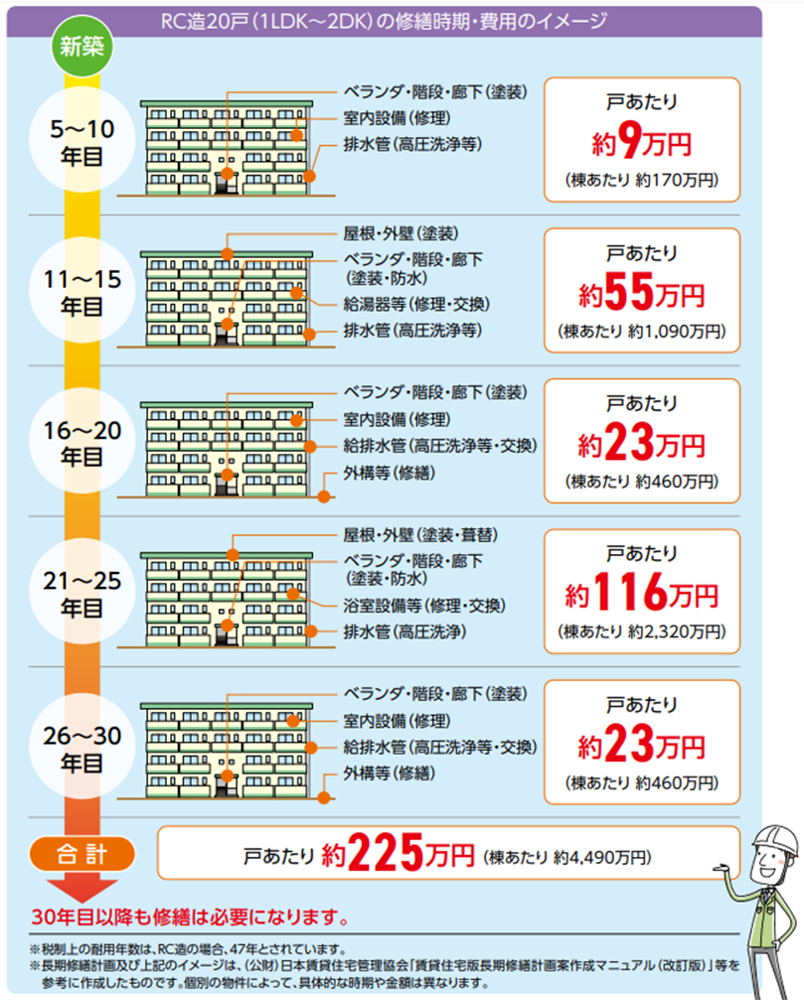

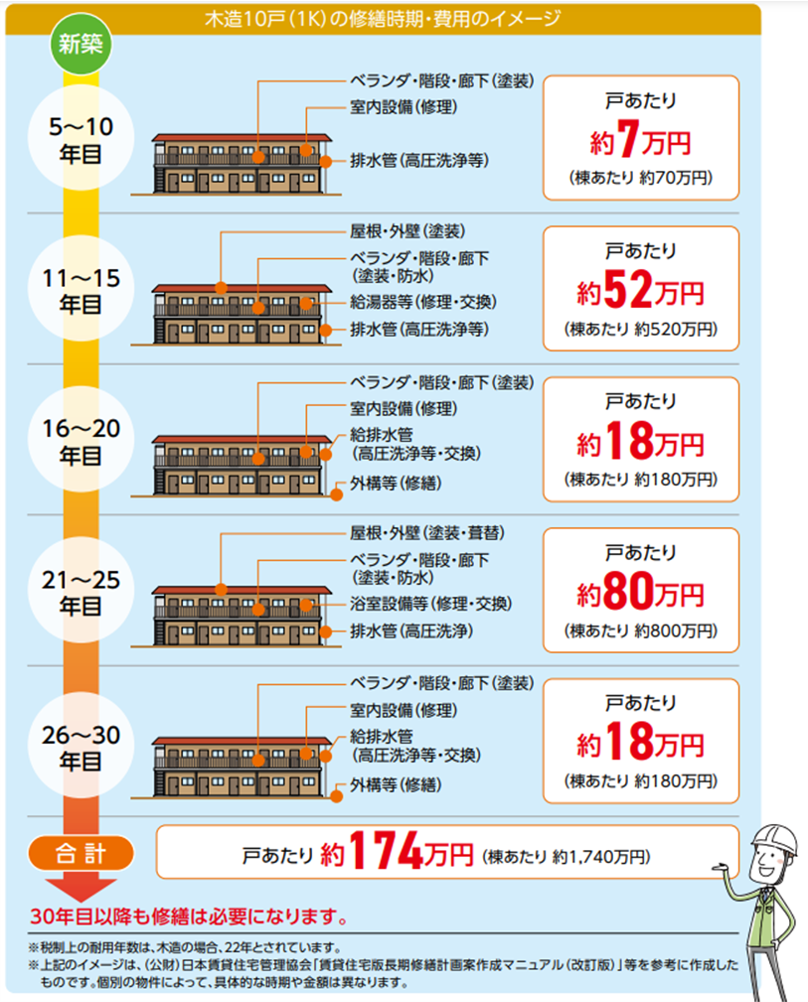

実際に、いつ頃にいくら必要かは様々ですが、国土交通省の「民間賃貸住宅の計画修繕ガイドブック」によると、以下がその一例です。

出典:国土交通省「民間賃貸住宅の計画修繕ガイドブック」

出典:国土交通省「民間賃貸住宅の計画修繕ガイドブック」

このように年数によって修繕費用の目安があり、定期的な修繕が必要となることがわかります。

上記のような資金をどのように調達するかという計画も必要となりますので、事前にしっかり考えておきましょう。

>>関連記事:賃貸経営におけるランニングコスト~修繕費の目安と時期~ 出典:住宅金融支援機構「民間金融機関の住宅ローン金利推移」

出典:住宅金融支援機構「民間金融機関の住宅ローン金利推移」

ローン金利は、ここ20年ほどは最低水準で推移しています。これは日銀の金利政策(ゼロ金利政策、2016年からはマイナス金利政策)の影響も大きいものの、今後の上昇の可能性はゼロではないのも現実です。

極端に大きく上昇する可能性は低いものの、上がる可能性も見据えておいたほうが無難かもしれません。

>>関連記事:金利が決まる仕組みと今後の動向

2-2.修繕費の基本と負担目安について

修繕費とは、文字通り建物や設備などを修繕するための費用です。建物や設備などは、どうしても年月がたてば劣化もしますし故障なども起こします。

これらを放置しておくと、美観や機能性などを損なって入居者が退去してしまう原因になったり、劣化した設備が原因でけがなどをすると賠償問題などが発生したりしかねません。

また、放置するほどに状況が悪化≒汚損が進み多額の修繕(費用)が必要になるため、相応に定期的な修繕が必要になります。

実際に、いつ頃にいくら必要かは様々ですが、国土交通省の「民間賃貸住宅の計画修繕ガイドブック」によると、以下がその一例です。

出典:国土交通省「民間賃貸住宅の計画修繕ガイドブック」

このように年数によって修繕費用の目安があり、定期的な修繕が必要となることがわかります。

上記のような資金をどのように調達するかという計画も必要となりますので、事前にしっかり考えておきましょう。

>>関連記事:賃貸経営におけるランニングコスト~修繕費の目安と時期~

2-3.原状回復費・修繕費は事前準備で対策できる

修繕費は、賃貸建物を建てた以上は基本的に必ず必要になります。

また原状回復費も、頻度や必要回数は不明瞭なものの、日本賃貸住宅管理協会の「日管協短観」によると、賃貸住宅の平均居住期間は単身者で2~4年、ファミリーで4~6年という結果です。

このため4年に1回程度は必要になると考えておいたほうが良いでしょう。

原状回復費と修繕費は事前におおよその発生や金額が予想可能です。

ですから、これらの費用を想定した事業計画と資金計画をたて、準備を続けておくことで対処しましょう。

また合わせて、たとえば最近では壁紙一つをとってもいくつかの種類があるため、最初から耐久性が高いものを使い、交換頻度を減らす工夫も大切です。

また最近では、フローリングの部分借り換えが可能なものも登場しています。

このような感じで、費用そのものを軽減する工夫も大切です。

先々の費用は考えにくいかもしれませんが、必要性を感じてから準備を始めるようではそれこそリスクといえます。

将来的にこのような費用が必要になることをしっかり知っておき、余計なリスクを抱えないように最初から対処しましょう。

3.融資を受ける場合のリスク【⑤金利上昇】

賃貸経営を始める(賃貸建物を建てる)には相応のまとまったお金が必要なため、銀行などから融資を受けて始める方がほとんどです。

融資には必ず金利が発生します。金利は変動する事が原則ですから、金利動向≒金利上昇への対処法についても知っておきましょう。

3-1.現在の金利動向について

金利が上昇するということは、「毎月の返済額が増える」ということを意味します。

ローンには金利が一定期間変わらない固定金利のものもありますが、その場合は変動金利のものに比べて金利が割高ですから、固定金利と変動金利のどちらを選ぶべきかは一概に言えません。

ちなみに金利も物価などと同じく基本的には需給関係で動きます。

つまり、お金を借りたい人が増えれば(需要が高まれば)金利は上がり、逆なら下がるのが基本です。そして融資の需要が増える時というのは、例えば、好景気や物価の上昇、円安などで簡単にいえば「お金が必要になった時」といえます。ただ、実際の動きは未知数なので注意が必要です。

なお、賃貸住宅を建てる場合に使うのは住宅ローンではなくアパートローンになります。そしてアパートローンのほうが割高な金利が設定されるものの、基本的な金利動向は住宅ローンと同じです。

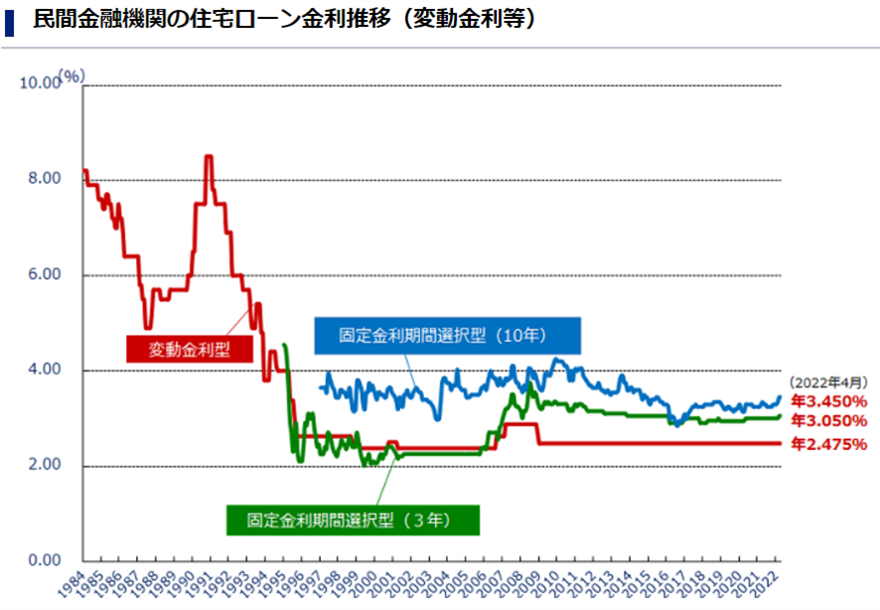

住宅金融支援機構(フラット35)によると、住宅ローンの変動金利は以下のように推移しています。

出典:住宅金融支援機構「民間金融機関の住宅ローン金利推移」

ローン金利は、ここ20年ほどは最低水準で推移しています。これは日銀の金利政策(ゼロ金利政策、2016年からはマイナス金利政策)の影響も大きいものの、今後の上昇の可能性はゼロではないのも現実です。

極端に大きく上昇する可能性は低いものの、上がる可能性も見据えておいたほうが無難かもしれません。

>>関連記事:金利が決まる仕組みと今後の動向

3-2.金利上昇にともなう負担上昇の目安と対処法

たとえば1億円を30年返済で借り入れる場合、金利が1%上がると毎月の返済額(元利均等返済の場合)は以下のように変化します。

|

金利 |

毎月の返済額 |

支払い利息総額 |

|

1%の場合 |

32万1,600円 |

1,579万200円 |

|

2%の場合 |

36万9,600円 |

3、306万3000円 |

|

3%の場合 |

42万1,600円 |

5,177万7500円 |

いつ金利上昇が起こるかにもよりますが、もっとも影響が大きい借入時の場合、金利が1%上がるごとに毎月の返済額は5万円程度なものの、支払う利息総額は1,800万円前後も変わってくるのが実情です。

やはり、金利上昇には警戒しておきたいところといえます。

そして、この金利上昇の対策には「早期の繰り上げ返済」や「全期間固定金利の選択」などがあります。

そうでなければ、原状回復費や修繕費とともに、多少の金利上昇も見込んだうえでの事業計画を立てることが大切と心得ましょう。

■執筆者プロフィール

山本FPオフィス 代表

山本 昌義

商品先物会社、税理士事務所、生命保険会社を経て、2008年8月8日に開業。

現在は日本初の「婚活FP」として、恋愛・婚活・結婚・離婚×お金をメインテーマに活動中。婚活中の方や新婚夫婦、または独身を貫きたい方など、比較的若い方向けのご相談や執筆、講演を行っています。趣味は漫画(約6,000冊所有)。

【保有資格】

・CFPR(婚活FP)

■監修者プロフィール

株式会社優益FPオフィス 代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)/JーFLEC認定アドバイザー(金融経済教育推進機構)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング