今からでも間に合う、アパート経営一年目の確定申告丸わかり

公開日: 2022.10.28

最終更新日: 2025.11.26

アパート経営を始めると、その翌年には確定申告をする必要があります。 中には、確定申告は、アパート経営で利益が出たときだけすればよいと考えている方もいらっしゃるでしょう。

もちろん、法律的にはその理解で問題ありませんが、実はアパート経営においては毎年きちんと確定申告をしたほうがよいのです。

ここでは、アパート経営一年目の確定申告において知っておくべきポイントについて紹介します。

>>関連記事:アパート経営完全ガイド|建築プラン立てから完成後の業務まで

>>関連記事:マンション経営の種類|それぞれのメリット・デメリットは?

1. アパート経営が赤字でも確定申告が必要な理由

給与以外の所得が年間20万円以下の場合、確定申告は不要です。つまりアパート経営で帳簿上赤字であれば、確定申告をする必要はありません。

初年度は収入よりも経費の方が大きくなることが多く、たとえ満室であっても帳簿上赤字になることがあります。

しかし、税制面でのメリットを最大限生かすためには、たとえ赤字の年でも確定申告は不可欠といえるでしょう。

その理由は「損益通算」の仕組みが関係しています。 不動産所得の赤字は、黒字の給与所得と合算したうえで所得額を計算でき、給与所得をアパート経営の赤字で圧縮できるからです。これを損益通算といいます。(※)

さらに、青色申告をすれば、その年に引ききれなかった赤字を翌年以降に繰り越すことも可能です。このルールは、個人事業主と法人で異なります。

個人事業主が青色申告で赤字(純損失)を繰り越せる期間は翌年以降3年間ですが、法人赤字(欠損金)を繰り越せる期間は事業年度の翌年以降10年間です(平成30年以後の話)。

したがって、赤字を繰り越せる期間は法人のほうが長くなっています。

例えば、給与所得が400万円で、不動産所得が100万円のマイナスであれば、400万円から100万円を差し引いた300万円に対して所得税が課されることになるのです。

なお、一定の帳簿をつけることで利用できる青色申告であれば、マイナス分を繰り越すこともできます。例えば、ある年の給与所得が400万円で、不動産所得のマイナスが500万円だった場合は、その年の所得を0円にできるだけでなく、翌年の所得から100万円を差し引くことも可能です。

※【注意】不動産所得の赤字のうち、土地を取得するための借入金利子に相当する金額は、損益通算の対象外

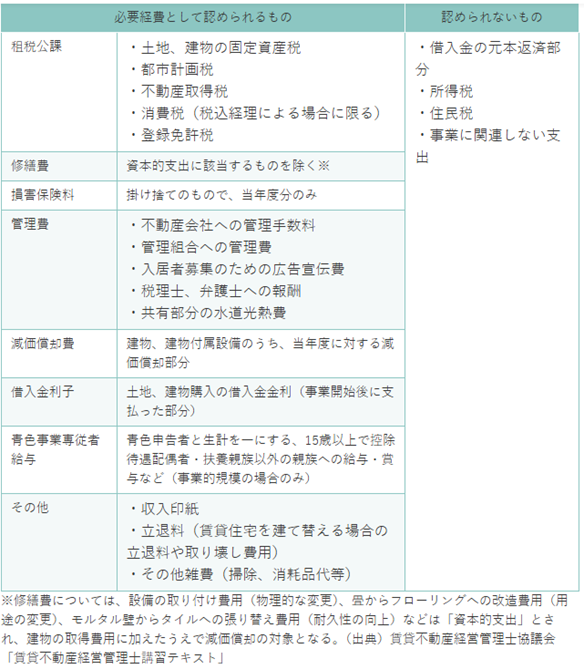

2. 確定申告で経費にできる項目の一覧

損益通算のメリットを最大化するには、不動産所得を計算する上で「必要経費」にできる項目を漏れなく計上することが重要です。

それでは、不動産所得のうち支出として計上できる必要経費はどのくらいあるのでしょうか。 アパート経営における必要経費の代表例は、以下のとおりです。

募集するための広告費負担・仲介手数料や、毎月の管理費、水道光熱費(共用部)や固定資産税のほか、不動産取得税やアパートローンの返済額のうち金利分も必要経費として計上できます。

これら経費の中で活用したいのが、「減価償却費」と「青色申告特別控除」です。減価償却費は、建物や設備などが年月を重なって いくごとに失っていく価値のことで、毎年減った分の価値が計上されます。

青色申告特別控除とは、青色申告の際に一定の要件を満たすことで受けられる所得控除のことです。 ほかの経費との違いは、実際に手元から支払われた経費か否かです。

所得税額負担軽減対策のためには、前述の課税所得額を少なくする必要があります。

つまり、損益通算を活用し、「家賃収入があり黒字であるものの、減価償却費や青色申告特別控除を計上すると不動産所得が少なくなる」という状態をつくることで課税負担を抑えることができます。

3. 確定申告の種類

確定申告方式を大きく分けると、白色申告と青色申告に分けられます。それぞれの特徴と違いについて解説します。

3-1. 白色申告

比較的簡易に帳簿付けできるのは、白色申告です。事前に税務署に申請などをする必要がなく、自動的に白色申告になります。 ただし白色申告には青色申告で受けられるような特別控除がなく、赤字の繰り越しをできないのがデメリットです。

3-2. 青色申告

白色申告に比べて確定申告時に提出する手間は増えますが、所得金額から最大65万円を控除でき、損益通算して残った赤字を翌年以降3年間にわたって繰り越せる(純損失の繰越控除)メリットがあります。 また家族へ支払う給与も全額経費にできるため、アパート経営を始める方には、メリットの大きい青色申告がおすすめです。ちなみに、青色申告を選択する場合は、事前に「青色申告承認申請書」を税務署に提出する必要があります。

|

|

白色申告 |

青色申告 |

|

特別控除 |

なし |

最大65万円まで適用 |

|

赤字の繰越 |

不可 |

3年間可能 |

|

家族への給与 |

専従者控除のみが適用 |

全額経費にできる ※妥当な金額の範囲 |

|

事前の申請 |

不要 |

必要 |

4. 【税額のシミュレーション】経費を計上することで納税額はどのように変わるか

アパート経営で発生する必要経費をきちんと計上すると、まったくしなかった場合に比べてどのくらい納税額に影響するのでしょうか。

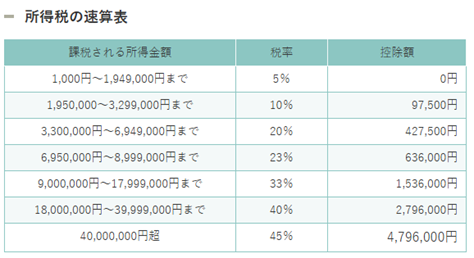

給与所得が400万円、不動産所得が100万円で、経費を200万円計上した場合、所得税の計算をする際に用いる課税額は300万円です。

しかし経費をまったく計上しなかった場合は、課税額は500万円になります。 所得税は所得が多くなればなるほど所得税額も大きくなる累進課税制度がとられています。

そのため、基礎控除を考慮すると経費を200万円計上するかどうかで、納税額が32.2万円も変わってきます。

アパート経営には税金や保険料、修繕費のほかにも、多種多様な経費がかかります。些細な支出であっても領収書を保管しておけば、経費として計上できます。

>>関連記事:不動産の取得・保有・売却でかかる税金

5. アパート経営における確定申告の流れ

給与所得者は勤務先が年末調整し、給与からの天引きで所得税を納税しているため、確定申告したことがない方が多いかもしれません。

事前に確定申告をするまでの流れを把握し、早めに必要書類を準備しておきましょう。

Step1.必要書類を準備する

まず必要書類を確認し、確定申告に備えてまとめておきましょう。

必要書類と取得先は、以下のとおりです。

|

書類の種類 |

取得先 |

|

確定申告書 |

国税庁Webサイトからダウンロード |

|

青色申告決算書 (収支内訳書) |

国税庁Webサイトからダウンロード |

|

不動産の売買契約書 |

不動産会社 |

|

賃貸借契約書 |

不動産会社 |

|

売渡精算書 |

不動産会社 |

|

借入返済表 |

借り入れ先の金融機関 |

|

源泉徴収票 (給与所得がある場合) ※年末調整時に生命保険の控除などを受けていなければ、控除証明書も必要。 |

勤務先 |

|

固定資産税等納税通知書・納付書 |

市区町村(4~6月頃に郵送) |

|

損害保険の保険証券 |

保険会社 |

|

経費の領収書 |

経費支払先 |

|

管理費及び修繕積立金の領収書 |

管理会社 |

|

現金出納帳・帳簿 |

手元に保管しているもの |

|

管理委託契約書(管理を委託している場合) |

管理会社 |

Step2.決算書を作成する

必要書類が揃ったら、次に決算書を作成します。年間の総収入と必要経費(支出)を計算し、所得額を算出します。

青色申告の場合は「青色申告決算書」、白色申告の場合は「収支内訳書」を作成します。なお青色申告を行うには、簿記の知識が必要になります。

基本的なことは税務署に相談することも可能ですが、税理士など専門家への相談することをおすすめします。税理士は青色申告に必要な決算書の作成を代行してくれます。

Step3.確定申告書を作成する

作成した決算書をもとに、確定申告書を作成します。申告書は青色も白色も、共通の書類を利用します。

確定申告書などは国税庁のWebサイトからプリントアウトできますが、同じサイトからアクセスできる「確定申告書等作成コーナー」を利用すれば、画面の案内に従って入力するだけで比較的簡単に作成できます。

Step4.申請の手続きをする

決算書と確定申告書、必要書類が整ったら、申請手続きをします。税務署の窓口に持参する方法や郵送で提出する方法以外に、インターネットで申告する方法(e-Tax)があります。

ちなみにe-Taxはスマートフォンからも申請できるため、パソコンがなくても申請可能です。

なお青色申告で最大の65万円の特別控除を受けるためには、e-Taxによる申告を選択するケースが一般的です。

e-Taxは入力途中のデータを保存することもできますし、早めに準備を進めておきましょう。

6. アパート経営の確定申告に関するQ&A

6-1. 確定申告をしないと、どうなりますか?

一定の収入があるにもかかわらず確定申告も納税もしなかった場合、「無申告加算税」や「延滞税」といったペナルティが課される可能性があります。

また、青色申告特別控除は「期限内申告」が必須になります。そのため、不動産収入がある場合は、期限内での申告を行い、受けられる控除を受けるほうがよいです。

期日を過ぎてしまったとしても、できるだけ早く申告するようにしましょう。>

6-2. 確定申告はいつまでに行えば良いですか?

所得があった翌年の2月16日から3月15日までに確定申告し、期日内に所得税を納付してください

6-3. 配偶者に賃貸物件の管理を手伝ってもらっています。給与は経費になりますか?

青色申告の場合、一定の条件を満たすことで、親族へ支払った給与も経費として計上できます。

【条件】

・生計を共にしている配偶者や親、子(その年の12月31日現在で15歳以上)

・6カ月以上事業に専念し、従事していること

・業務の対価として妥当な金額であること

・青色事業専従者給与に関する届出書を提出し、なおかつ、記載金額の範囲内であること

白色申告では親族へ支払った給与は、経費として計上できませんが、所得金額から控除(事業専従者控除額)して申告することができます。

なお配偶者は最高86万円、その他の親族(15歳以上)は50万円が上限です。 >

6-4. 確定申告のことをもっと詳しく相談したいです。

確定申告に関しては、近くの税務署で相談できます。電話相談のほか、通常対面での相談も受け付けています。ただし予約が必要になることが多く、確定申告前の時期は混みあうため、まずは電話でお問い合わせください。 より具体的な税金対策の相談や、申告書の代行を依頼したい場合は、税理士などの専門家へ相談しましょう。 提携する税理士を紹介してもらえることも多いため、アパート経営をサポートしている不動産会社への相談もおすすめです。

7. 確定申告を正しく行ってアパート経営にかかる税負担を賢く軽減しよう

給与所得者の場合の確定申告は、給与所得と退職所得以外の所得の合計が20万円を超えた際に必要となります。

そのため、「不動産所得がプラスのときだけ確定申告が必要」と考えがちですが、特にアパート経営を始めた一年目は所得がマイナスになることも多く、損益通算を活用することで節税につながります。

しっかりと確定申告を行っていきましょう。

ただ、建物の減価償却期間が終わると経費にできる金額が減るため、不動産を長期保有していれば税金対策の効果は低くなります。

不動産所得を増やす努力も一緒に行っていく必要があるのを忘れないようにしてください。 アパート経営の初年度は、帳簿上赤字になることが多く、確定申告は不要だとお考えの方が多いかもしれません。

しかし確定申告で不動産所得と給与所得は損益通算することにより、納税額を下げることができ、アパート経営で発生した経費をもれなく計上すれば、所得額を下げることができるのです。

アパート経営において、税金の仕組みを理解することが大切であり、利益を上げることにつながります。

もしアパート経営について不安や疑問があれば、ぜひ大東建託にご相談ください。経験豊富な専門スタッフがオーナー様のご要望と合わせて、土地活用のご提案をさせていただいています。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング