短期譲渡所得とは?長期譲渡所得との違いや適用される特別控除の例

公開日: 2023.01.23

最終更新日: 2025.10.23

土地や建物を売却する際は、所有期間に注意が必要です。

売却時の税金計算の基礎となる所得は所有期間によって「短期譲渡所得」と「長期譲渡所得」に分けられ、短期譲渡の方が税率が高いからです。

ただ、譲渡所得を計算する際の納税額は収入金額から取得や譲渡に関する費用を差し引き、一定の条件で特別控除も活用できます。短期譲渡で税率が高くなっても納税額を抑えられる可能性があるので、譲渡所得の計算方法をしっかり把握しておくことが大切です。

この記事では短期譲渡所得の概要や長期譲渡所得との違い、税金の計算時に適用できる特別控除などについて解説します。不動産売却のタイミングを見極めることなどで節税につながるよう、ぜひ参考にしてください。

1.短期譲渡所得の概要

短期譲渡所得の概要について解説します。

所有期間を判定する時期や長期譲渡所得との違いをおさえることで売却のタイミングを適切に判断できます。

1-1.所有期間が5年以内の不動産を譲渡した際に得た所得のこと

短期譲渡所得は所有期間が5年以内の不動産を譲渡したときの所得を指します。

譲渡所得とは不動産を売ったり譲ったりする際に生じる所得のことです。取得日から起算して譲渡した年の1月1日時点で所有期間が5年以下なら、利益にかかる税金は短期譲渡所得として計算します。

たとえば、取得日が2017年9月23日だった不動産の譲渡日が2022年12月2日の場合、実際には5年を超えて所有したことになりますが、2022年1月1日時点の所有期間は約4年3カ月で5年未満です。

このため、所得税は短期譲渡として計算します。

1-2.長期譲渡所得との違い

長期譲渡所得は、不動産を譲渡した年の1月1日時点で所有期間が5年を超えている場合に適用されます。

土地や建物の譲渡所得にかかる課税方式は、事業所得や給与所得など他の所得と合算して税額計算する総合課税とは別枠とする分離課税です。その税率は短期譲渡所得と長期譲渡所得で大きく差があります。

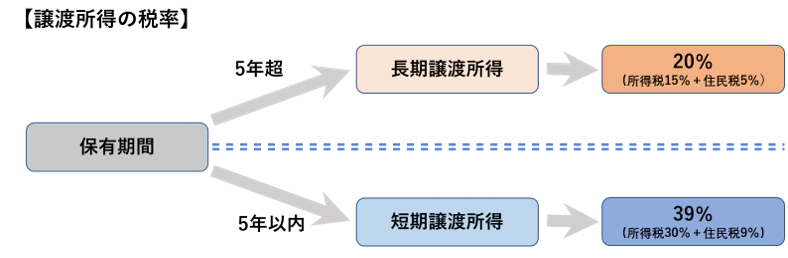

【譲渡所得の税率】

短期譲渡所得 39%(所得税30%+住民税9%)

長期譲渡所得 20%(所得税15%+住民税5%)

※このほか平成25年から令和19年までは、復興特別所得税として所得税額の2.1%の納税が必要

以上のように、短期譲渡所得の方が長期譲渡所得より税率が高くなっているのは、1980年代後半の日本のバブル経済でみられたような、不動産を短期で転売する投機的な動きを抑える狙いなどがあります。

1-3.相続で得た不動産などを譲渡する場合の考え方

相続や贈与で取得した土地や建物の所有期間を計算する際は注意点があります。

それは相続した日が取得日とはならないことです。取得日は、亡くなった被相続人や、贈与をした人が不動産を取得した日が引き継がれます。

納税資金を用意するため不動産を相続後すぐ売却しなければならないケースも想定されます。この場合に短期譲渡所得ではなく税率が低い長期譲渡所得として扱われる可能性が高まるので、納税者にはメリットと言えます。

2.短期譲渡所得に関係する計算

短期譲渡所得の計算方法を解説します。

税金の払い過ぎを避けるためにも、収入から差し引ける取得費や譲渡費用は確実に把握しておきましょう。

2-1.短期譲渡所得の計算方法

不動産の譲渡所得額は通常、収入金額から取得に要した費用と譲渡にかかった費用を差し引いて計算します。

譲渡所得額=収入金額ー(取得費+譲渡費用)ー特別控除額

以上の式から算出された譲渡所得額に対して税が課されます。

各項目について解説します。

※特別控除額は次項で詳しく説明します。

・収入金額

収入金額は土地や建物の売却価格が基礎になります。5,000万円で売れた場合は5,000万円が収入金額です。

これに「固定資産税の精算金」を加えます。

たとえば7月1日に物件を売却する場合、7月以降の固定資産税相当額を買い主が負担すると合意しても、土地等の固定資産税の納税義務者はあくまで1月1日時点の所有者です。このため、売り主が買い主から受け取る固定資産税相当額は実質的に不動産の譲渡価額の一部とみなされ、収入金額に加えることとされています。

・取得費

取得費とは、売却した土地や建物を買い入れたときの代金や建築費、購入手数料にリフォーム費用などを加え、建物の減価償却費を差し引いた金額になります。

取得費には、住宅の購入時にかかった登録免許税(登記費用を含む)や不動産取得税、印紙税といった税金、借りている人がいる土地や建物を購入するときに借主を立ち退かせるために支払った立退料なども含まれます。

減価償却費は、建物が使用や経年によって価値が減ることに着目した概念です。建物が店舗や事務所などの事業用資産か、住宅などの非事業用資産かで計算方法が変わり、住宅の場合は定額法で以下の式で計算します。

減価償却費相当額=建物の取得価額×0.9×償却率× 経過年数

償却率は、木造0.031、木造モルタル0.034、鉄骨鉄筋コンクリート0.015など構造で変わります。また、経過年数は6カ月未満は切り捨て、6カ月以上は1年として計算します。

建物が事業用だった場合の減価償却費相当額は、取得から売却まで毎年の減価償却費の合計額とします。

なお、相続で土地等を受けついできた場合など取得費がわからない場合もあります。この場合は、売却した金額の5%相当額を取得費とすることができます。たとえば土地等を2,000万円で売った場合、その5%に当たる100万円が取得費です。また、取得費が売却金額の5%を下回る場合も、売却金額の5%相当額を取得費とみなすことができます。

・譲渡費用

譲渡費用とは、土地や建物を売却するために支出した費用をいい、国税庁は以下のような費用を想定しています。

▽不動産会社に支払う仲介手数料

▽印紙税の売主負担分

▽土地を売るために建物を取り壊す際の費用

▽貸家の売却に際して借家人に支払う立退料

▽売買契約を結んだ資産をさらに有利に売るために支払った違約金

▽借地権を売るときに地主の承諾をもらうために支払った名義書換料

2-2.短期譲渡所得にかかる税額の計算例

短期譲渡所得にかかる税額を具体例で計算してみます。令和19年までは東日本大震災からの地域再生に向けた復興特別所得税もかかるため、譲渡所得税額に2.1%をかけて計算します。

短期譲渡所得金額が1,000万円の場合

|

<所得税> 譲渡所得1,000万円×税率30%=300万円

<住民税> 譲渡所得1,000万円×税率9%=90万円

<復興特別所得税> 所得税額300万円×税率2.1%=6.3万円 |

3.短期譲渡所得に適用される特別控除

譲渡所得の計算で収入金額から差し引けるのは、取得費や譲渡費用だけではありません。

特例として控除できる特別控除について解説していきます。

3-1.特別控除の例

国税庁が示す特別控除は7種類あり、一定の条件を満たせば複数適用できます。

ただし、控除額の上限はその年の譲渡益の全体を通じて合計5,000万円までです。主な特別控除の例を3つ紹介します。

・公共事業のために土地建物を売った場合の特別控除

個人が公共事業のために土地や建物を譲渡した場合、課税所得額から5,000万円を控除できます。租税特別措置法33条4項の「収用交換等の場合の譲渡所得等の特別控除」に該当します。

この特例を受けるためには、売った土地建物が販売目的で保有する資産ではなく固定資産であること、その年に公共事業のために売った資産のすべてが収用などに伴い代替資産を取得した場合の課税特例の適用を受けていないことなどが条件となります。

・特定土地区画整理事業などのために土地を売った場合の特別控除

国や地方自治体などが行う特定土地区画整理事業のために不動産を売った場合、2,000万円の特別控除が使えます。特定土地区画整理事業は土地区画整理促進区域内で行われる土地区画整理事業を指します。大都市地域の住宅や住宅地の供給促進を目的として行われます。

・マイホーム売却時の特別控除

居住用財産であるマイホームを売却した場合には、譲渡所得から3,000万円まで控除できます。所有期間や居住期間は問いません。自ら住む家屋を売るか家屋とともにその敷地や借地権を売ること、売った年の前年と前々年に同じ特例またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないことなどが要件となります。

マイホームの譲渡損失についての損益通算及び繰越控除の特例とは、マイホームの買い換えで譲渡損失が発生した場合、その損失をその年の給与所得や事業所得など他の所得から控除できる制度です。控除しきれなかった譲渡損失は譲渡の年の翌年以後3年内に繰り越して控除できます。

・その他

特例には以上のほか、次の4種類があります

▽特定住宅地造成事業などのために土地を売った場合の特別控除(1,500万円)

▽平成21年と平成22年に取得した国内にある土地を譲渡した場合の特別控除(1,000万円)

▽農地保有の合理化などのために土地を売った場合の特別控除(800万円)

▽低未利用土地等を売った場合の特別控除(100万円)

3-2.譲渡所得の特別控除を利用するには

譲渡所得の特別控除を利用するには、確定申告を行う必要があります。

仮に控除が適用されたため納税額が0円になる場合でも、確定申告は必要です。

確定申告するに当たり、通常の確定申告書のほかにも定められた書類を提出します。必要書類は適用する特別控除の種類によって異なります。国税庁が公開しているチェックシートに掲載されている書類を必ず確認してください。

たとえば、公共事業のために土地建物を売った場合の特別控除を使う場合は、収用証明書や公共事業用資産の買取り等の申出証明書などの資料が必要になります。

4.短期譲渡でも適切な費用計上や特例の活用で税負担を抑えよう

所有期間が5年以内の短期譲渡所得の計算では、5年超の長期譲渡所得に比べて税率の高さがデメリットになります。

しかし、収入金額から差し引ける取得費や譲渡費用、特別控除を正しく把握しておくことで、税負担を抑えられる場合があります。

「税率が高いから長期譲渡が適用されるまで売るのを控えよう」。このように考える必要がない可能性もあるということです。むしろ保有期間が長期化すると固定資産税や都市計画税の納税義務が発生し続けてしまうため、売却で節税につながることもあります。

売却のタイミングについては市場動向もみる必要があるため、不動産会社に相談するのがおすすめです。

長期譲渡所得となるまで売るのを待っていると建物等の売却額が下がる可能性もあります。

まずは高く売却するために相場がいくらなのかを確認することも大切です。信頼できる不動産会社や建築会社に相談してみるのが良いでしょう。気軽に利用できるネットの一括査定も便利です。将来的に売却を検討している方はぜひ一度利用してみてはいかがでしょうか。

動画で分かる!

資産診断

■監修者プロフィール

税理士法人みらいサクセスパートナーズ 代表

宮川 真一

岐阜県大垣市出身。1996年一橋大学商学部卒業、1997年から税理士業務に従事し、税理士としてのキャリアは20年以上。

現在は、税理士法人みらいサクセスパートナーズの代表として、M&Aや事業承継のコンサルティング、税務対応を行っている。

また、事業会社の財務経理を担当し、会計・税務を軸にいくつかの会社の取締役・監査役にも従事。

【保有資格】 税理士、CFP®

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング