【令和8年度(2026年)】土地オーナー・賃貸オーナーなら押さえておきたい今回の税制改正要望まとめ

公開日: 2025.10.22

最終更新日: 2025.10.29

目次

2-1. 住宅ローン減税等の住宅取得等促進策に係る所要の措置

2-2. 老朽化マンションの再生等の円滑化のための事業施行に係る特例措置の拡充等

2-3. 長期保有土地等に係る事業用資産の買換え等の場合の課税の特例措置の延長

2-5. 耐震改修が行われた要安全確認計画記載建築物等に係る税額の減額措置の延長

1. そもそも税制改正要望とは?

税制改正とは、「(現在の)税金制度を変えること」を意味します。

税金は、個人や企業にとっては納付する義務があるので、その分、手取りが減るという意味で重要ですが、国や地方公共団体など行政サイドとしても収入の根拠となるものですから重要です。

この収入をベースにお金を再分配することで、世の中を上手く回していくための機能も持ち合わせています。

世の中は常に変動していますから、

現在の制度がそのままの状態では、世の中に必要な部分にお金が再分配されない、できない!という問題が出てきます。

このため、税制度は毎年、その状況に合わせて改正されているわけです。

そして税制改正要望とは、文字通り「(今はこのような問題があるから、将来的にこのような問題が起こる懸念があるから)このように税制を改正して欲しい、という要望」を意味します。

この要望は国土交通省などの各省庁から主として提出され、国はこの要望を元に来年度の税制改正の内容を決めていくわけです。

このため、税制改正要望を読み解くことで、現在の国としての問題点や懸念点などと共に、来年度の税制改正の内容を、おおよそ予測できることになります。

ただし要望しても、そのすべてが改正に反映されるわけではありません。

また要望は基本的に「国の視点」で行われるため、土地オーナーや賃貸オーナー、不動産投資をこれから行おうとしている方からすれば不利になるものも珍しくないのが実情です。

各オーナーや個々人の置かれている状況次第で、有利にも不利にもなることもあります。

だからこそ各オーナーなら、毎年の税制改正要望の内容を元に、自身に不利になりそうな場合や一定の行動が有利になりそうな場合には、早めに動けるよう準備しておくことが重要です。そのためにも、まずは今回の税制改正要望の内容について、しっかりと把握しておきましょう。

2.令和8年度の税制改正要望における注目すべきポイント

ではここから、今回の税制改正要望の内容についてお伝えします。

なお、税制改正要望は極めて量のあるものですから、ここでは土地オーナーや賃貸オーナー、これから不動産投資を検討している方に関係しそうな内容に絞ってお伝えします。

その他の内容や全体を把握したい方は直接、各省庁のHPなどでご確認下さい。

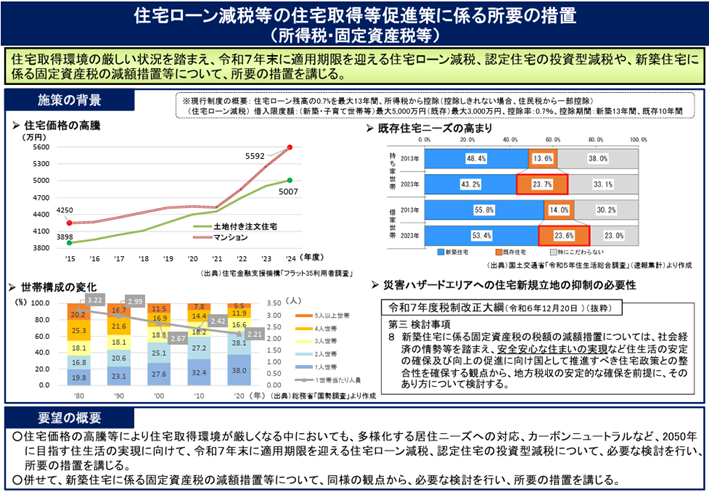

2-1.住宅ローン減税等の住宅取得等促進策に係る所要の措置

出典:国土交通省 令和8年度「税制改正要望事項」

これは文字通り、「住宅ローン減税(控除)」に関する措置です。

昨今の価格の高騰によって住宅取得環境が厳しい状況を踏まえて、そして2050年のカーボンニュートラルの実現に向けて、主に令和7年末に適用期限を迎える住宅ローン減税について、相応の措置を講じて欲しいという要望になっています。

また同様の観点から、新築住宅に係る固定資産税の減額措置についても相応の措置を求める内容です。

ちなみにこの制度は、「賃貸併用住宅」には使うことができます。

その場合は賃貸部分が控除対象にならず、床面積の1/2以上が自己居住用であるなどの必要がありますが、たとえば1/2が居住用の賃貸併用住宅で住宅ローン残高が4000万円なら、他の要件を満たしていれば1/2の2000万円が住宅ローン控除の対象となるわけです。

まずは併用住宅から賃貸経営を始めてみようと検討中の方なら、覚えておきたい制度かもしれません。

なお、この通りこの制度においては今回、具体的な要望内容が示されていません。

もしかすると、現行の住宅ローン減税の内容が拡充される可能性も考えられます。毎年12月中旬頃に発表される税制改正大網(次年度の税制改正の素案)をしっかり確認しましょう。

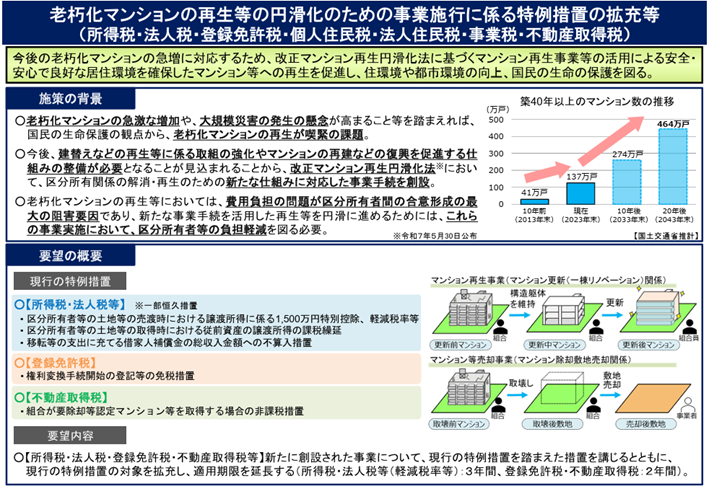

2-2.老朽化マンションの再生等の円滑化のための事業施行に係る特例措置の拡充等

出典:国土交通省 令和8年度「税制改正要望事項」

これは少し表現が小難しいですが、ようは築40年を超えるような、劣化や大規模災害が原因で入居者がケガをしかねないマンションを経営している賃貸オーナーが、マンションの建て替えや土地の売却を考えている際に使える制度です。

そのような際に、借家人への補償金について優遇を受けたり、各税金の免税や非課税措置を受けたりができます。

この制度について、内容を拡充したうえで適用期限の延長を求めるという要望です。

今まで、建て替えや売却を検討していたものの、どうにも決断できなかった賃貸オーナーには朗報といえます。

改めてこの機に、行動するか検討してみてはいかがでしょうか。

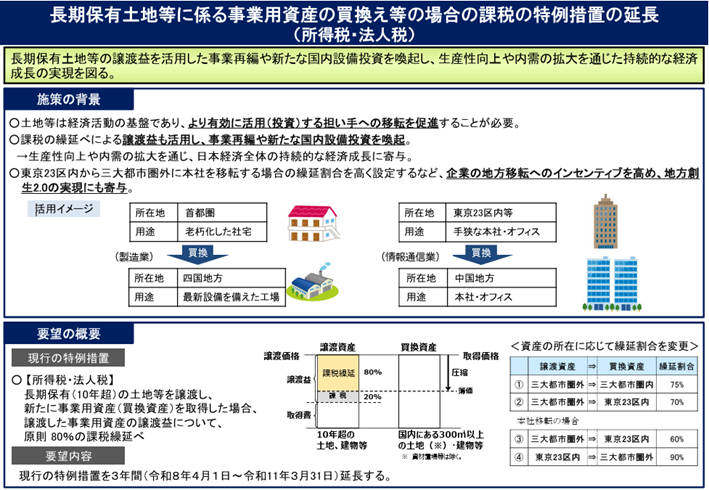

2-3.長期保有土地等に係る事業用資産の買換え等の場合の課税の特例措置の延長

出典:国土交通省 令和8年度「税制改正要望事項」

これは長期(10年超)に保有している土地等を譲渡(売却)して、新たに賃貸物件やそのための土地を取得(購入)する場合、譲渡した資産から発生する利益に係る税金の80%程度を繰り延べられるという制度です。

またこの制度は、ようは都会から地方へ移転するほどに繰り延べられる割合が増えるよう設計されています。

この制度は、ようは現在の土地の有効活用が不十分に思える点と、現在の東京一極集中について懸念しているわけです。

これらの解消のために、この制度を用意しています。

この制度を3年間(令和8年4月1日~令和11年3月31日)延長してほしいという要望です。

東京などの大都市で事業をしているものの、今一つ経営が上手くいっていない賃貸オーナーや土地オーナーが地方移転を検討する際には、思い出したい制度といえます。

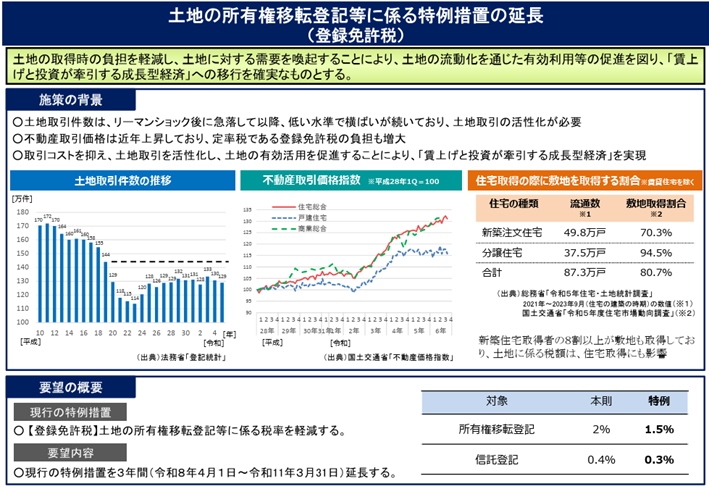

2-4.土地の所有権移転登記等に係る特例措置の延長

出典:国土交通省 令和8年度「税制改正要望事項」

これは文字通りですが、土地の所有権移転登記等の際、つまりは土地の売買の際に必要となる登録免許税を軽減するという制度です。

通常なら「固定資産税評価額×2%」が必要なところ、この制度が有効なうちは1.5%で済むようになっています。

この制度は、最近の土地取引が低調な点と、その一因である取引価格の上昇に伴う定率制の登録免許税の負担を問題視しているわけです。この負担を少しでも軽減し、土地取引の活性化を促そうとしています。

この制度を3年間(令和8年4月1日~令和11年3月31日)、延長して欲しいという要望です。

これは今後不動産投資、賃貸経営を行いたいと考えている方とともに、賃貸物件を増やしたい土地オーナーや賃貸オーナーにとっても朗報といえます。

必ず延長されるとは限りませんし、今後も延長されるとも限りませんので、いつかは不動産を取得しようと考えている方は、制度が使えるうちに検討してはいかがでしょうか。

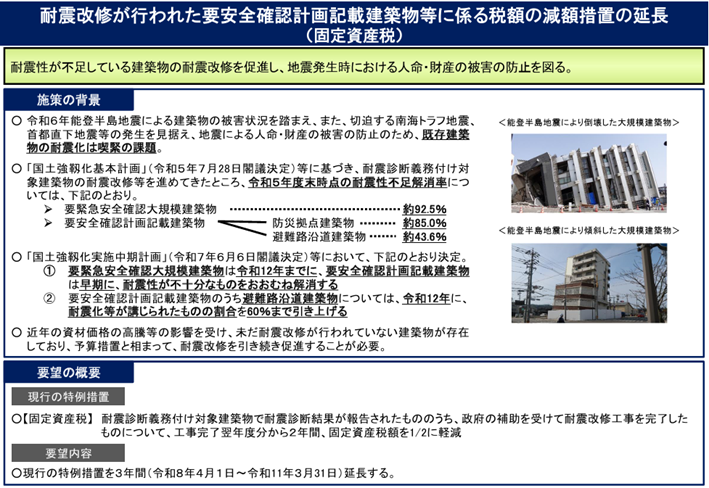

2-5.耐震改修が行われた要安全確認計画記載建築物等に係る税額の減額措置の延長

出典:国土交通省 令和8年度「税制改正要望事項」

これは文字通り、賃貸物件の耐震改修をした場合、その建物に係る固定資産税を工事完了の翌年分から2年間、1/2に減額するという制度です。

ただし対象は耐震診断義務付け対象建築物、つまり1981年(昭和56年)5月31日以前に着工された、旧耐震基準で建てられた賃貸物件になります。そして合わせて、政府の補助を受けて工事をした場合が対象です。

この制度は、シンプルに先々の(大規模)地震の発生を懸念しています。国としても色々と備える一方で、個人や企業にもできる限りの備えを促しているわけです。

この制度を3年間(令和8年4月1日~令和11年3月31日)、延長して欲しいという要望になります。物件は十分に古いものの、建て替えや売却などは考えていないという賃貸オーナーは、この制度を使っての対応を検討してみても良いかもしれません。

2-6.その他の注目すべきポイント

税制改正要望は国土交通省以外からも出ており、中には賃貸経営の要素以外の部分で各オーナーに関係する可能性があるものもあります。つまりはライフプランに関係する可能性があり、ひいては賃貸経営にも関係してくる可能性がありますから、それらについてもしっかり確認しておきましょう。

以下、各オーナーにも関係する可能性がありそうなものに絞って、お伝えします。

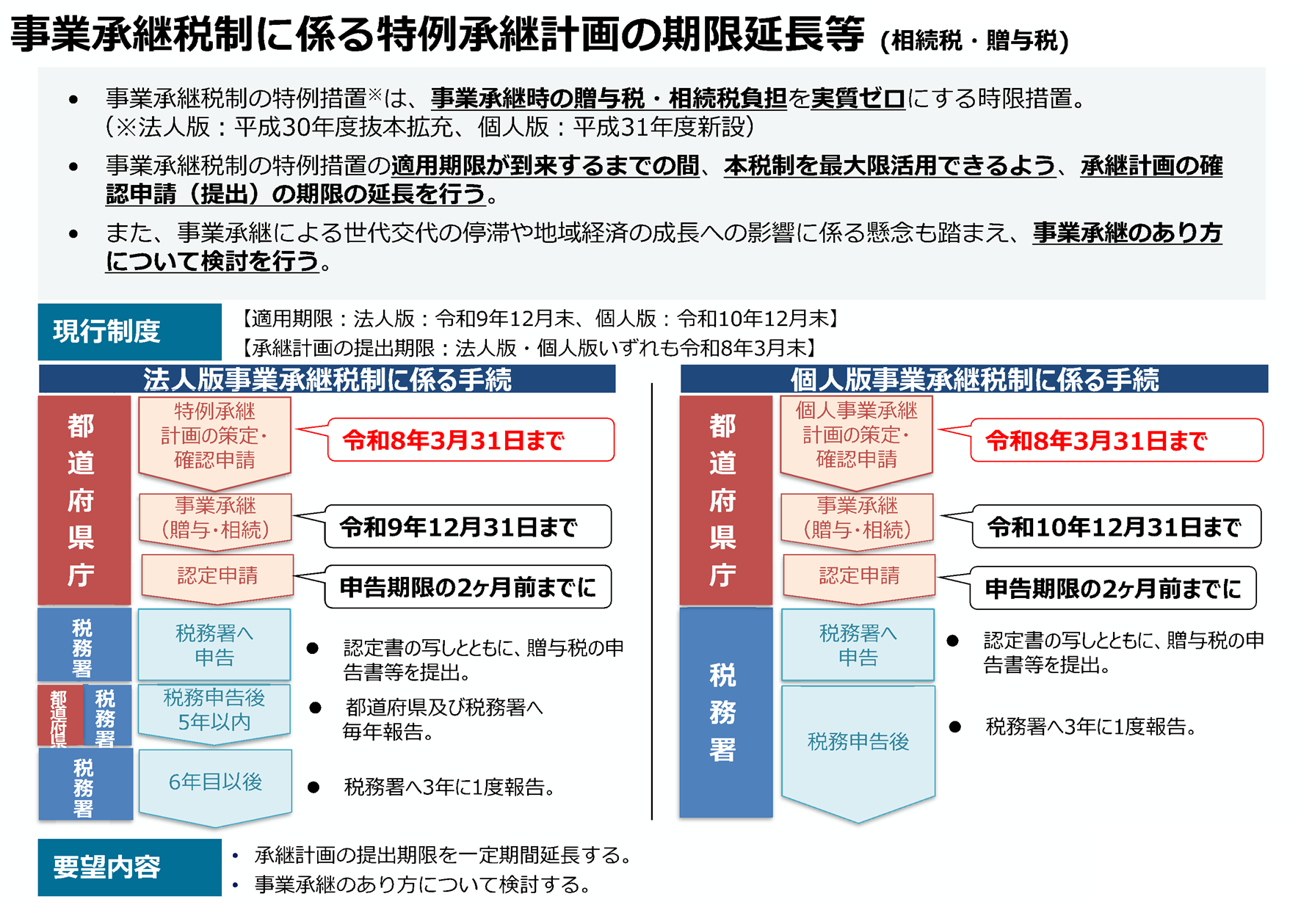

事業承継税制に係る特例承継計画の期限延長等

出典:経済産業省 令和8年度「税制改正要望事項」

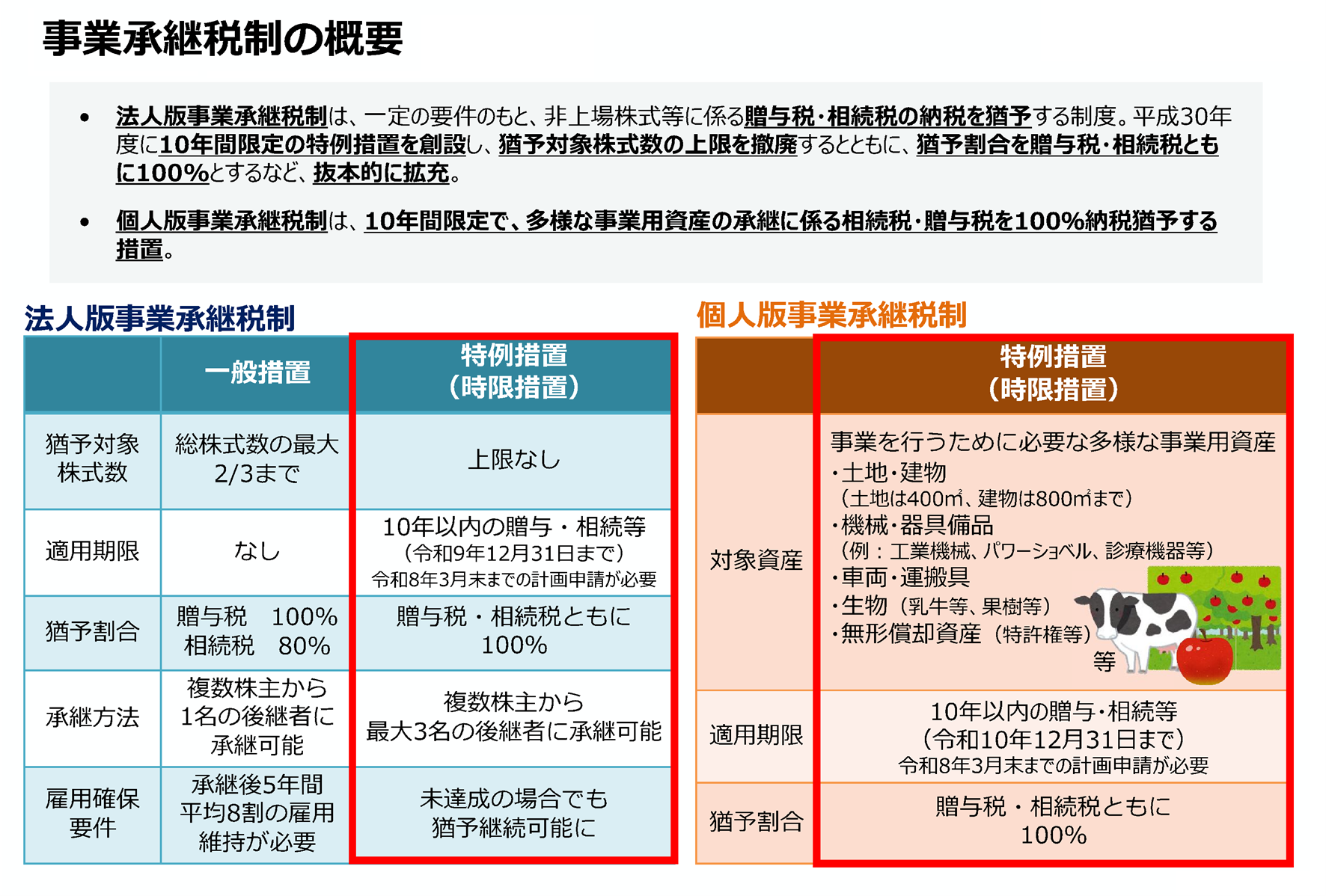

なお、事業承継税制の概要は以下の通りです。

出典:経済産業省 令和8年度「税制改正要望事項」

この制度は簡単にいえば、事業承継の際に問題になりがちな贈与税・相続税の納税を猶予できる制度です。

若干の細かな手続きが必要なうえ、土地・建物については一定の上限もありますが、法人としても個人としても使える制度になっています。

この制度は簡単にいえば、それだけ国としても相続税や贈与税が円滑な事業承継の障害になっている可能性があると考えているわけです。とはいえ税収を考えると、永続的な制度にするのも問題だと考えている様子が伺えます。

この制度について、手続きの最初に必要な「事業計画の提出期限」の延長を求めるという要望です。制度自体の延長ではありませんが、事業承継の必要性が迫っている土地オーナー・賃貸オーナーには朗報といえるでしょう。

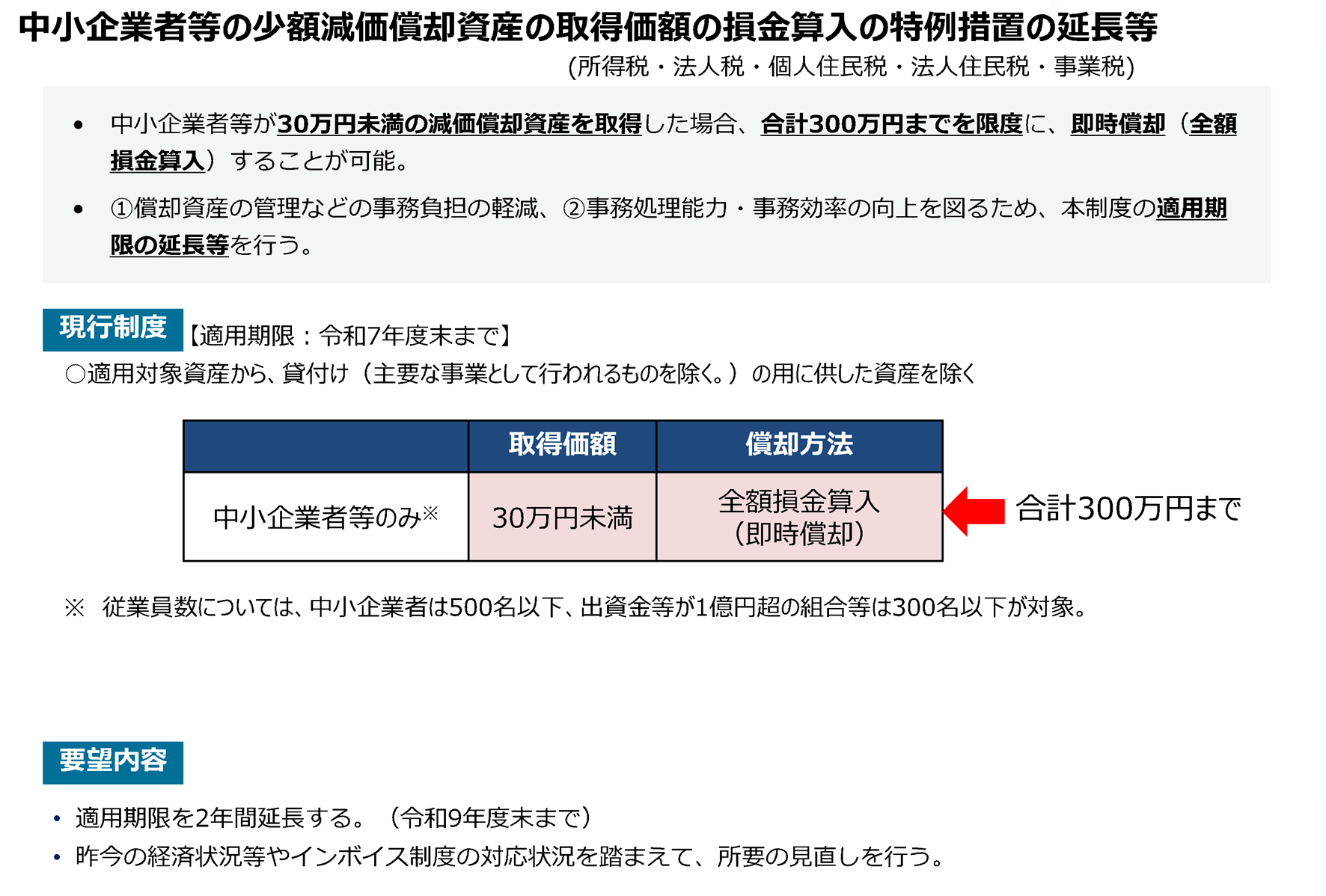

中小企業者等の少額減価償却資産の取得価額の損金算入の特例措置の延長等

出典:経済産業省 令和8年度「税制改正要望事項」

この制度は、中小企業者等のみが対象ではあるものの、30万円未満の減価償却資産を取得した場合、通常なら減価償却として数年をかけて経費にする必要があるところ、(合計300万円までを限度に)即時償却(全額損金算入)することができる制度です。

賃貸経営なら入居者に貸し付ける資産も対象となりますから、例えば室内の照明器具やエアコン、給湯器、家具や備品などにも使えますし、他に事務所用のパソコンやプリンタ、建物内の防犯カメラなども対象となります。

ただし、この制度の対象とした資産は償却資産税(=固定資産税、基本的に1.4%)の対象になる点には注意が必要です。

この制度を2年間(令和9年度末まで)延長してほしいという要望になります。

この特例は、利用している会社数も適用金額も基本的に右肩上がりで増えていますから、喜ぶ土地オーナー・賃貸オーナーも多いのではないでしょうか。特に修繕や設備更新時、黒字が大きくなった時などの際の節税策として活用を検討しましょう。

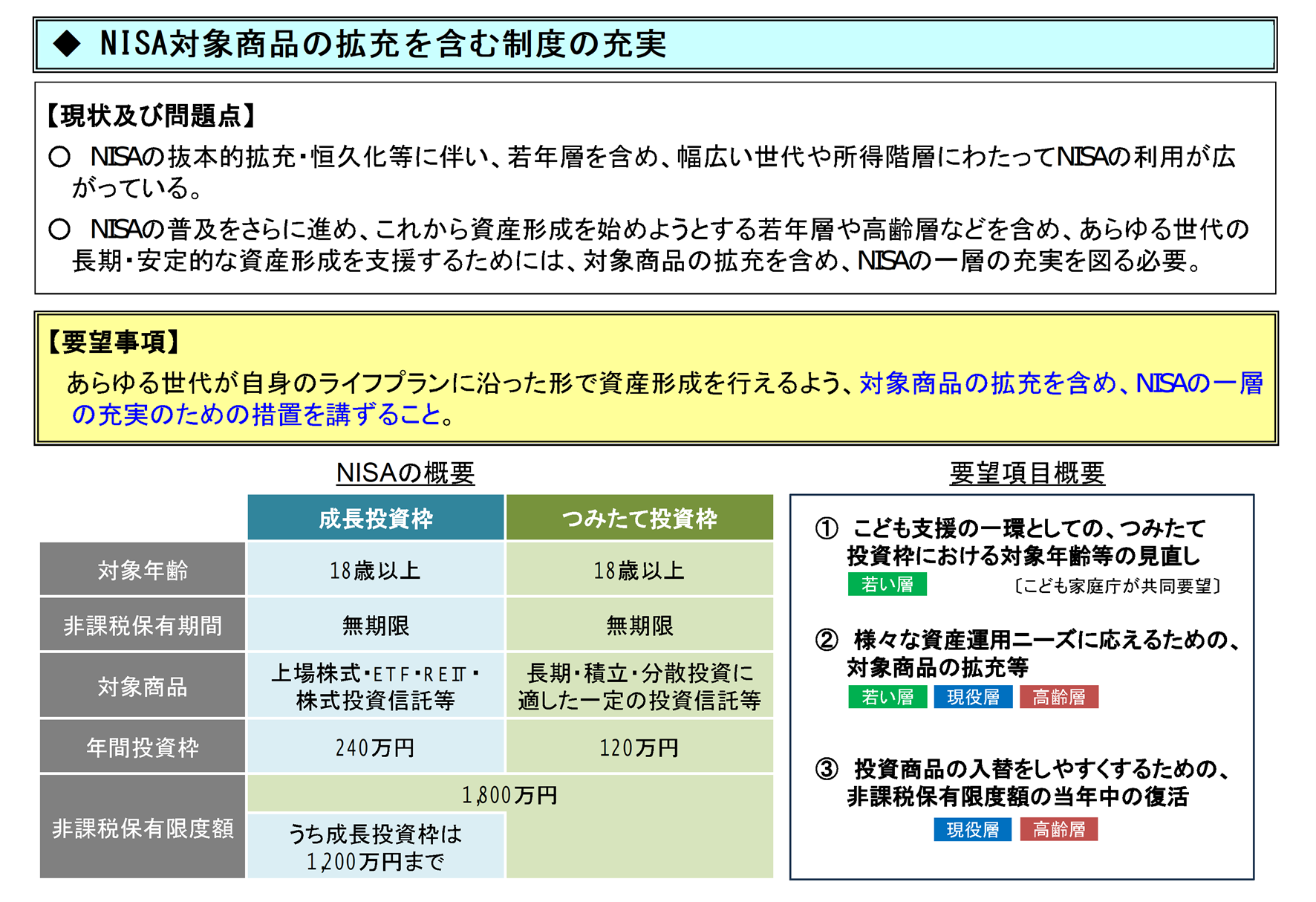

NISA対象商品の拡充を含む制度の充実

出典:金融庁 令和8年度「税制改正要望項目」

これは文字通り、NISA制度の拡充についてです。

さらなる利用促進のため、以下を要望しています。

-

- つみたて投資枠の対象年齢等の見直し(おそらく引き下げ)

- 対象商品の拡充等(おそらく主に債券投資信託)

- 非課税保有限度額の当年中の復活(現在は翌年以降)

NISAはこのところ毎年のように見直されていますが、基本的には拡充の一途です。

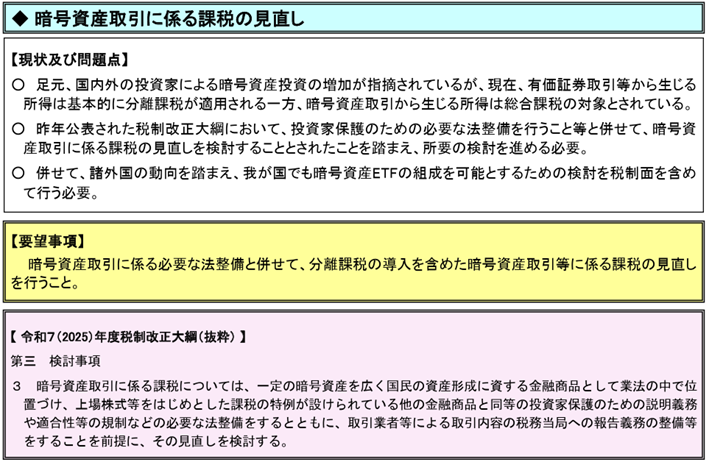

暗号資産取引に係る課税の見直し

出典:金融庁 令和8年度「税制改正要望項目」

そもそもとして、今まで暗号資産は明確な法整備がなされていない状態でした。

実際には投資手段として用いられているものの、法的には「資金決済法」で規制されている状態です。

この暗号資産を改めて金融商品として扱い、「金融商品取引法」で規制することを求める要望となっています。

加えて、今のところ暗号資産は雑所得として総合課税の対象となっており、税率は最高で55%にもなる累進課税です。これを株式などと同じく、一律20%の分離課税とすることも要望しています。

これは簡単にいえば、すでに海外では暗号資産が一つの金融資産(投資対象)として浸透中のため、日本も足並みを揃えたい意図がある様子です。同時に暗号資産を対象とした投資信託を作り、より幅広い投資を可能としたい様子が伺えます。

これは特に、資産運用を行っている方にとって資産ポートフォリオの戦略に影響が出るかもしれません。」

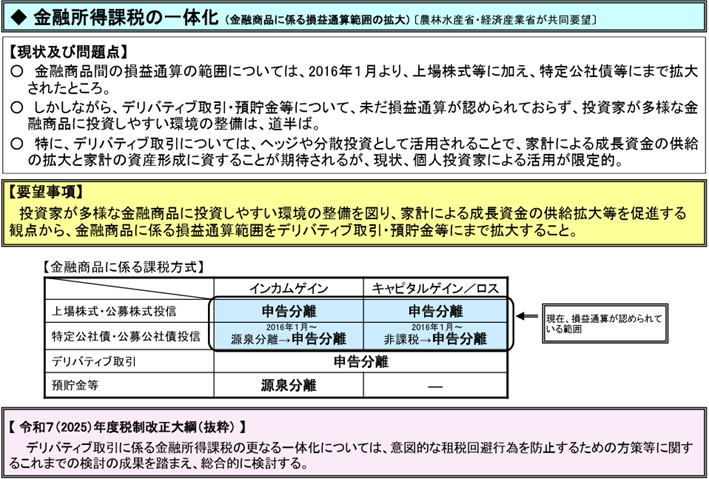

金融所得課税の一体化

出典:金融庁 令和8年度「税制改正要望項目」

これは副題の通りなのですが、金融商品に係る損益通算の範囲の拡大についてです。現在は表の通り、上場株式(と公募株式投信)と特定公社債(と公募公社債投信)の間で損益通算ができますが、これにデリバティブ取引(たとえばFXや先物取引)と預貯金等も加えて欲しいという要望になっています。

先ほどの暗号資産の法整備もですが、他の資産運用にも積極的な各オーナーからすれば、より投資先の選択肢が増えることになるでしょう。

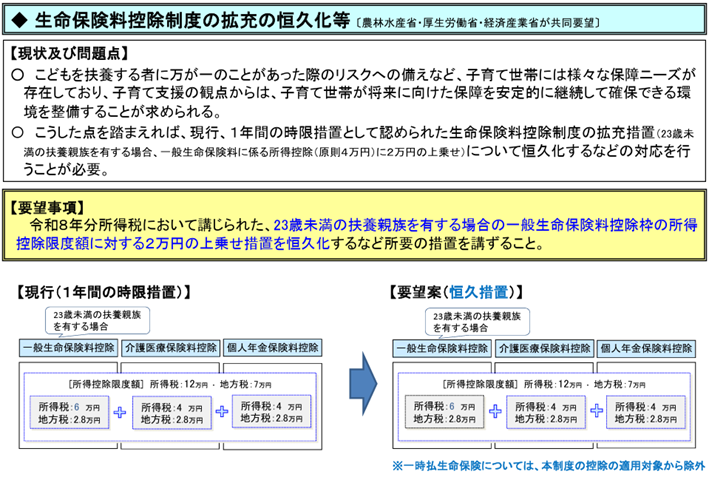

生命保険料控除制度の拡充の恒久化等

出典:金融庁 令和8年度「税制改正要望項目」

これは文字通り、生命保険料控除の拡充についてです。昨今の状況を踏まえて昨年、一年間の時限措置として一般生命保険料控除が拡充されたわけですが、これを恒久的なものにして欲しいという要望になっています。

あくまで「23歳未満の扶養親族を有する場合」、つまり一定の子供がいる方に限った話ですが、生命保険の使い方に検討の幅が広がるかもしれません。また毎年のキャッシュフローが変化するといえます。

3.今回の税制改正要望を受けて、各オーナーが考えておくべきこと

今回の税制改正要望を見ると、総じて「老朽化した不動産や上手に活用できていない土地」について、国が問題視しているように思います。

そしてそのような不動産の所有者に対して、自力で何とかするか、できないならできそうな他人に譲るよう促している様子です。

各オーナーからすれば厳しい話にも聞こえますが、見方によっては国が応援しているようにも取れます。

まさに老朽化や耐震の問題で集客に苦戦しているオーナーからすれば、それらの問題解決に国が支援すると言っているわけです。少しでも思い当たる方は、いずれかの制度の利用を検討してみるもの良いかもしれません。

結局のところ、判断ポイントの一つは「現在の経営状態」といえます。

今後も含めて相応に良好な経営状態が続きそうなら問題ありません。

しかしそうでないのなら、そこには何らかの原因があるはずです。そしてその原因が、リフォームや建て替え、移転などで解決できそうなら、この機に決断するのもアリと思います。

もっとも原因は明確な一つとは限りませんし、どのような対処が最適かは物件次第であり、立地次第です。

まずは頼れる不動産業者に相談し、土地診断などもしてもらいながら、最適な対処と制度利用をしていきましょう。

4.税制は毎年変わる!変わっても対処できるよう備えよう!

世の中は常に変動し、それに合わせて税制も毎年変わります。

だからこそ、変わらないことを前提にするのではなく、変わることを前提に、自身が変化に合わせていくことが大切です。

変化に合わせていくことは簡単ではありませんが、幸いにも賃貸経営の場合は一人で対処していく必要はありません。

頼れる不動産業者を味方に付けながら、その都度、最大限の対処を心がけましょう。

■監修者プロフィール

株式会社優益FPオフィス 代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)/JーFLEC認定アドバイザー(金融経済教育推進機構)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング