日銀の政策変更・長期金利操作の許容変動幅引き上げの賃貸経営への影響は?

公開日: 2023.01.11

最終更新日: 2025.10.06

12月20日、日銀(日本銀行)の黒田総裁は会見で長期金利操作の許容変動幅を従来のプラスマイナス0.25%から0.5%に引き上げると表明しました。

何のことを言っているのか?わからない方もいらっしゃると思います。

このことが金融融和を続けてきた超低金利の市場にどのような変化をもたらすのか? 特に賃貸経営にどのような変化をもたらすのか?を解説していきます。

目次

1.長期金利操作の許容変動幅とはなに?

まずは、そもそもの「金利の仕組み」について簡単に解説します。

金利には大きく短期金利と長期金利の2種類があり、短期金利は取引期間が1年以下の場合に適用、長期金利は取引期間が1年超の場合に適用される金利です。

金利はモノと一緒で需給関係を基準に変化します。

つまり、お金を貸したい人が一定だとすると・・・「お金を借りたい」という人が多ければ金利は上がり、逆に少なければ金利は下がることになります。

基本的に金利は市場に変動を委ねていますが、世の中にも大きな影響を与えるので、日本銀行が一定の介入(操作)をして、金利変動が「一定の範囲内」に収まるよう操作しています。

この一定の範囲内というのが、今回の発表で注目された「許容変動幅」のことです。

つまり今回の発表は、今までなら長期金利の金利がプラスマイナス0.25%の範囲に収まるよう操作していましたが、今後はプラスマイナス0.5%の範囲まで許容するという意味合いになります。

1-1.実際の金利との関係や影響は?

先ほどもお伝えした通り、あくまで今回の発表は、「今後は長期金利の変動についてプラスマイナス0.5%まで許容する」という意味合いです。

しかし、そもそも昨今の日本は政策(ゼロ金利政策)によって長らく、これ以上は下がりようがないほどに金利が低く抑えられてきました。このため、実質的に今回の発表は「プラス0.5%まで許容する」という意味合いとなり、「日本銀行が金利上昇を容認した」という意味合いになるわけです。

なお、日銀の黒田総裁は今回の発表で、「利上げではない」との認識を示しています。

しかし、多くの市場関係者は実質的な利上げという認識を持っており、少なくとも「今後は金利が上がる可能性が高まった」といえます。

賃貸オーナーを含めた一般の方の目線でいえば、長期金利とは固定金利のアパートローン、短期金利とは変動金利のアパートローンに影響がでる要素です。

このため総じて、今後は「固定金利のアパートローン金利が上がる可能性が高まった」といえます。

2.アパートローンへの影響は?

ひとまず今回の発表では、変動金利に関係する短期金利については特に言及はなかったので、今回の日銀の発表では、変動金利については影響がない可能性が高いと言えます。

ただ、固定金利は長期金利に影響されるため、固定金利のアパートローンは金利が上がる可能性があります。

またアパートローンと住宅ローンは、金利の額は違うものの同じく長期(短期)金利に影響されるため、固定金利の場合は同じく金利が上がる可能性が高いのが実情です。

直接的に数字だけ見ると0.25%から0.5%へというのは、極めて小さな変化に見えるかと思います。

しかし住宅ローンやアパートローンというのは借入額が極めて大きくなることが多く、しかも返済期間が極めて長期なことが多いので、おのずと影響も大きくなりがちです。

これから新規でローンを組む方もそうですが、現在返済中の方は特に、その影響具合を予測して事前にしっかり準備しておきましょう。

2-1.具体的に、どの程度の影響になるのか?

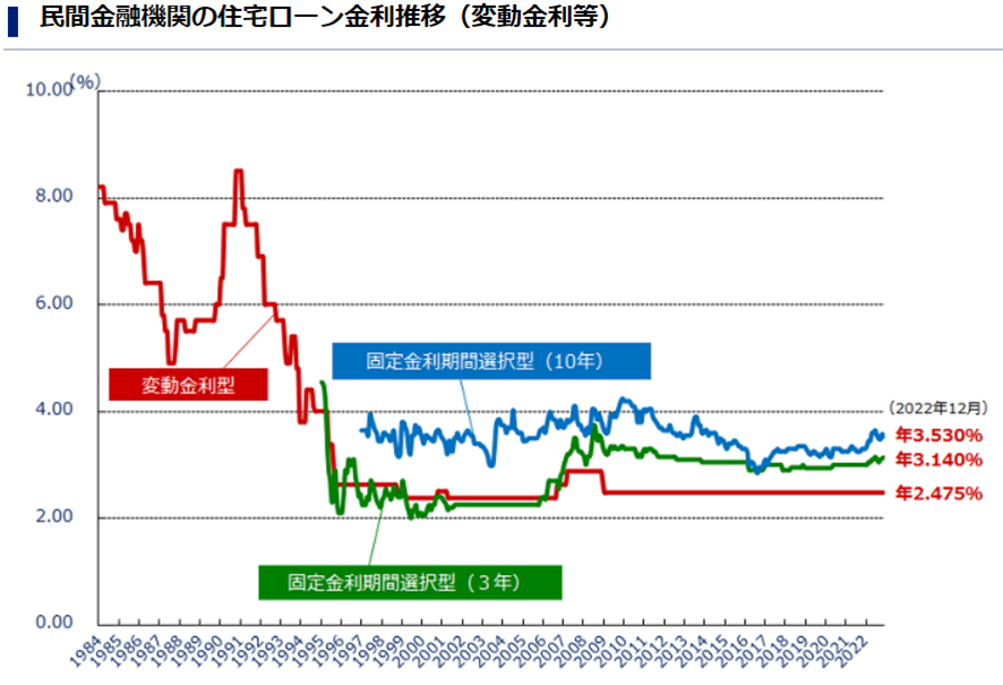

アパートローンに関する金利推移のデータが無いので、住宅金融支援機構(フラット35)の2022年「民間金融機関の住宅ローン金利推移」を活用すると、過去の金利推移は以下のようになっています。

出典:住宅金融支援機構 2022年「民間金融機関の住宅ローン金利推移」

重ねてですが、今回の発表は0.25%から0.5%へという、0.25%の上昇という意味合いです。

しかし上記の固定金利期間選択型を見るとお気づきになられるでしょうが、すでにここ最近の固定金利は少しずつではあるものの上昇基調でした。

つまり、各銀行は「延々と低金利が続くわけがない、そろそろ利上げされるはず」と予測していた可能性が高いのです。ひいては、すでに0.5%程度になることを織り込んだうえで固定金利を設定していた可能性もあります。

このため一概にはいえないものの、そのまま0.25%の上昇が起こる可能性は少し考えにくく、おおむね0.1~0.2%の上昇になる可能性が高いというのが一つの見方です。

そのうえで、以下の事例を通して影響をシミュレーションします。

影響が小さければ喜ばしいだけですから、以下のシミュレーションでは「0.2%上昇」が前提にしています。なお、固定金利選択型とは、当初の〇年間は固定金利、以後は変動金利または再度、固定金利期間を選択するという金利プランです。

【事例①】

・現在アパートローンを借りている(固定金利選択型10年、金利は1%、元利均等返済)

・借入額は1億円、35年返済で、現在は返済が5年経過

・固定金利期間経過後も変わらず固定金利(以後の金利は2%)を選ぶ予定

まず、このアパートローンを従来のまま返済を続けた場合は以下の通りです。

|

|

毎月の返済額 |

支払い金利総額 |

|

10年目まで(金利1%) |

28万2,286円 |

877万6,500円 |

|

11年目以降(金利2%) |

31万7,476円 |

2,034万700円 |

|

総額 |

・・・ |

2,911万7,200円 |

次に、借り入れから5年経過後に金利が0.2%上昇(11年目以降に影響)した場合は以下の通りです。

|

|

毎月の返済額 |

支払い金利総額 |

|

10年目まで(金利1%) |

28万2,286円 |

877万6,500円 |

|

11年目以降(金利2.2%) |

32万4,820円 |

2,254万3,700円 |

|

総額 |

・・・ |

3,132万200円 |

さらに、同条件で借入当初から金利が0.2%上昇した場合は以下の通りです。

|

|

毎月の返済額 |

支払い金利総額 |

|

10年目まで(金利1.2%) |

29万1,702円 |

1,057万5,800円 |

|

11年目以降(金利2.2%) |

32万7,722円 |

2,274万5,200円 |

|

総額 |

・・・ |

3,332万1,000円 |

この通り、このようなケースの場合は、借入途中なら総額200万円程度、借入当初から0.2%違えば総額400万円程度、変わってくることになります。

【事例②】

・現在アパートローンを借りている(固定金利選択型10年、金利は1.5%、元利均等返済)

・借入額は2億円、35年返済で、現在は返済が5年経過

・固定金利期間経過後も変わらず固定金利(以後の金利は3%)を選ぶ予定

まず、このアパートローンを従来のまま返済を続けた場合は以下の通りです。

|

|

毎月の返済額 |

支払い金利総額 |

|

10年目まで(金利1.5%) |

61万2,369円 |

2,660万900円 |

|

11年目以降(金利3%) |

72万6,096円 |

6,471万2,300円 |

|

総額 |

・・・ |

9,131万3,200円 |

次に、借り入れから5年経過後に金利が0.2%上昇(11年目以降に影響)した場合は以下の通りです。

|

|

毎月の返済額 |

支払い金利総額 |

|

10年目まで(金利1.5%) |

61万2,369円 |

2,660万900円 |

|

11年目以降(金利3.2%) |

74万2,124円 |

6,952万600円 |

|

総額 |

・・・ |

9,612万1500円 |

さらに、同条件で借入当初から金利が0.2%上昇した場合は以下の通りです。

|

|

毎月の返済額 |

支払い金利総額 |

|

10年目まで(金利1.7%) |

63万2,151円 |

3,026万6,700円 |

|

11年目以降(金利3.2%) |

74万8,386円 |

7,010万7,200円 |

|

総額 |

・・・ |

1億37万3,900円 |

この通り、このようなケースの場合は、借入途中なら総額500万円程度、借入当初から0.2%違えば総額900万円程度、違ってくることになります。

たった0.2%の違いでも、アパートローンの場合は借入額が大きく、返済期間も長いため、これだけの違いに繋がってしまうのが実情です。

しかも実際には、先々(この事例なら11年目以降)の金利は未知数ですから、さらに影響が大きい可能性もあります。すでにローンを組んでいる方も、これから新規でローンを組む方も、十分に注意しましょう。

3.今後の見通しについて

あくまで一つの見方ではありますが、今回の発表を機に、今後は「さらなる許容変動幅の引き上げ」に繋がる可能性があります。つまり、アパートローンの固定金利が、さらに上昇する可能性があるというのが大勢です。

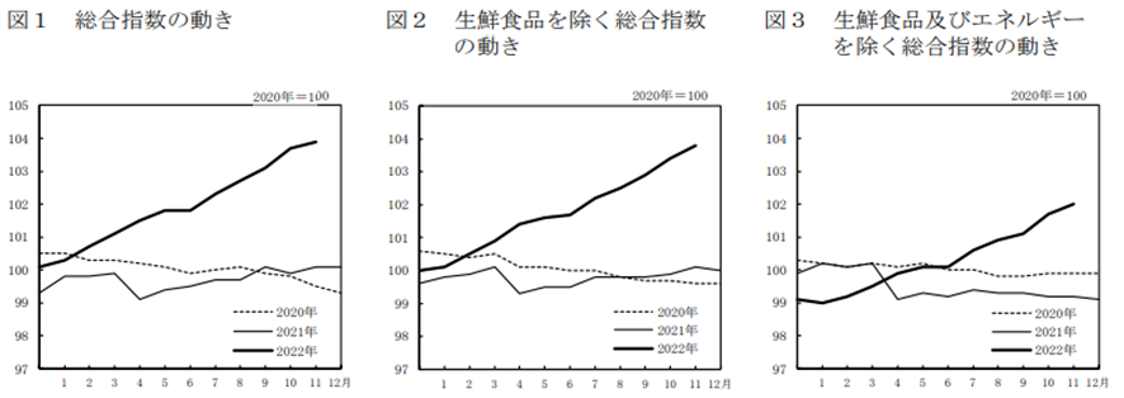

これにはいくつかの根拠があるのですが、まず一つは「昨今の円安による物価上昇」になります。総務省統計局の2022年11月「消費者物価指数」によると、最近の物価の値動きは以下の通りです。

出典:総務省統計局 2022年11月「消費者物価指数」

この円安の原因の一つは「円の金利の安さ」にあります。円の金利が安いから、より金利が高い外国のお金(主に米ドル)が買われ(円が売られ)、昨今の円安に繋がっているのが一つの背景です。これを解消するには、当然に円の金利を上げる必要があります。しかし今回の発表は、まだまだ限定的なものですから、いずれさらに利上げへの操作が行われても不思議はありません。

また、この物価上昇によって、日銀が目標としていた「2%の物価安定目標」を達成できた点も理由の一つです。そもそも日銀とは「物価の安定を図る」ことが役割の一つであり、そのために今まで金利を低く抑えてきた背景があります。目標を達成できた以上、金利を低く抑え続ける理由も薄れたわけですから、今後は利上げに動いても何ら不思議はありません。

ただし、今回の物価上昇は円安の影響という一時的な可能性がありますし、賃金の上昇を伴っていないため、日銀の理想としていた形ではない点が気がかりです。それに重ねてですが、今回の発表は黒田総裁も「利上げではない」と示していますし、実際に直接的な政策金利は長期金利・短期金利ともに据え置いています。日銀として、明確に利上げに舵を切ったわけではありません。

しかしそれでも、金利を上げる気がなければ今回の発表は行われなかった、つまり金利を上げる気があるからこその今回の発表とも考えられます。どう控えめに見ても、今後は「金利が上がる可能性が高い」といえるでしょう。

少なくとも、すでに日本の金利はこれ以上下がらないほどの低金利ですから、(いずれ)上がる可能性しかありません。時間がたつほどに、金利が上がる可能性が高まるとさえいえます。既存の賃貸オーナーも、これから賃貸経営を始める方も、これを念頭に置いて、今後の行動を考えていきましょう。

4.まとめ

今回の日銀の発表によって、今後はアパートローンの金利が上がる可能性が高まりました。

すでに昨今の円安によって建築費も上昇を続けているため、時間が経つほどに賃貸経営の外部要因が悪化する可能性がありますので、賃貸事業シミュレーションなどにより建築費や金利変動の影響を検証しておくことも無駄ではないでしょう。

ただし、だからといって急げば良いというものでもなく、家族との関係性や自身のライフプランとの兼ね合いなどの内部要因も重要です。

すべてを総合的に考え、頼れる不動産業者などにも相談しながら、適切な最終判断を下していきましょう。

■監修者プロフィール

株式会社優益FPオフィス 代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)/JーFLEC認定アドバイザー(金融経済教育推進機構)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング