【前編】税制改正大綱を見据えた土地活用(2026年改正の見通し)

公開日: 2026.01.16

最終更新日: 2026.01.20

2025年12月19日、2026年度の税制改正大網が発表されました。

税制改正は相続税や固定資産税などに大きめの影響を及ぼすこともあります。 特に不動産の所有(予定)者や相続を予定している方、そして富裕層の方は注視しておくべき内容で、今回の改正内容を見るとかなり影響がありそうな点がたくさんあるような気がします。

そこで今回は、まずこの前編では直接的な不動産取引に関係がありそうな、国土交通省からの発表内容に絞ってお伝えします。

目次

2-1. 住宅ローン減税等の住宅取得等促進策に係る所要の措置

2-2. 新築住宅に係る税額の減額措置の延長

2-3. 認定長期優良住宅に係る特例措置の延長

2-6. 老朽化マンションの再生等の円滑化のための事業施行に係る特例措置の拡充等

2-7. 長期保有土地等に係る事業用資産の買換え等の場合の課税の特例措置の延長

2-9. 耐震改修が行われた要安全確認計画記載建築物等に係る税額の減額措置の延長

1. 税制改正大綱とは

そもそも、税制改正とは「税金の制度を変えること」です。 その時々の状況や未来を見据えて、毎年、税制は改正されています。

税制改正のプロセスは、ざっくり言えば、以下の通りになります。

・ 税制改正要望...8月頃、各省庁などから提出される次年度の改正に関する要望

・ 税制改正大網...12月頃、要望を取りまとめた次年度の改正の原案(たたき台)

・ 改正税法施行...1~3月、大網を基に国会で審議、法案成立を経て、4月から施行

この通り、税制改正大網とは、税制改正に関する要望を取りまとめた次年度の改正の原案になります。

あくまで原案なので、まだここから国会での審議の中で変更・修正される可能性もあります。

基本的にはこの原案通りに改正されるのが通例ですが、国会が少数与党である現状から予断を許さないと感じています。

いずれにしろ、今回の税制改正大網の内容を読み解くことで、次年度以降の税制をいち早く知ることができ、それだけ早く対処も始められることになります。

特に不動産オーナーとっては資金面の準備だけでなく、「心の準備や検討する時間の確保」に繋がりますから、しっかり内容を把握しておきましょう。

2. 注目論点

税制改正大網は、全体を見ると150ページにも及ぶほどの膨大な量がありますが、その全てを見ておく必要はありません。

あくまで自身に関係がありそうな部分のみを見ておけば十分です。それでも相応の量になりがちですが、将来の利益のためにも、ここは少しだけがんばって確認しておきましょう。

以下、プロセスの一つ前の税制改正要望を元に、不動産オーナーが注目すべき内容に絞ってお伝えします。

大網のすべてに目を通したい方は、国土交通省のサイトなどで直接、ご確認下さい。

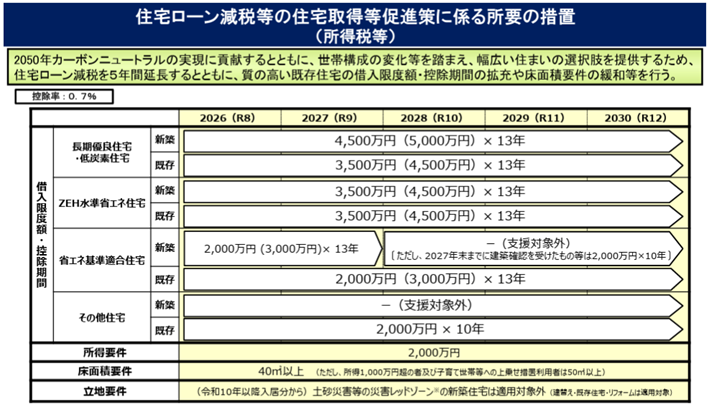

2-1. 住宅ローン減税等の住宅取得等促進策に係る所要の措置

※( )は子育て世帯等に適用される借入限度額

※( )は子育て世帯等に適用される借入限度額

出典:国土交通省 2026年度「税制改正概要」

税制改正要望では、昨今の住宅価格の高騰や2050年のカーボンニュートラルの実現に向けて、住宅ローン控除を筆頭に何とかして欲しいという内容でした。

この何とかして欲しいという曖昧な要望は比較的珍しいもので、もしかすると今まで以上の内容に拡充されるかもとも期待されていたところでした。

税制改正大網では、ある意味で期待通りの拡充という結果になりました。

上記の通り、今までなら2年毎に延長されていた住宅ローン控除が、今回は5年間の延長となっています。

また今回は新築物件と既存物件が同列に近い扱いとなった一方、建築物省エネ法の計画に合わせて、省エネ基準適合住宅はすでに当然のものとして控除額が少なくなった様子です。

これは国の視点でいえば、「とにかくもっと(高機能な)不動産を買って欲しい」という考えの表れのように思えます。

少なくとも、これから不動産を購入しようとしている方には朗報ですから、ぜひこの機に前向きに住宅購入を検討しましょう。

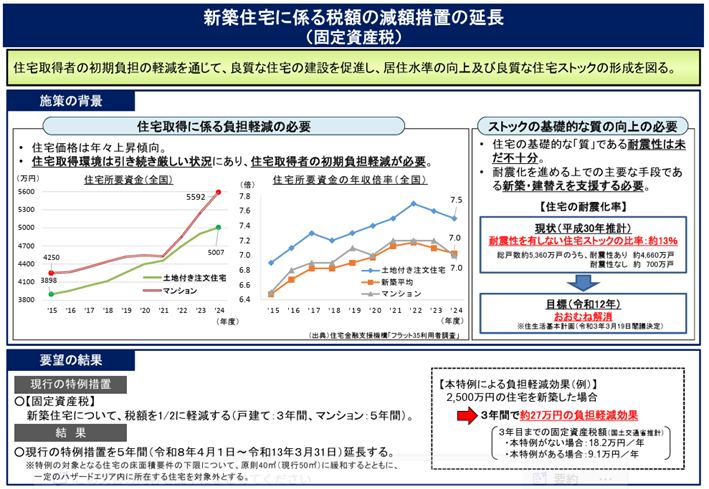

2-2. 新築住宅に係る税額の減額措置の延長

出典:国土交通省 2026年度「税制改正概要」

この制度は、税制改正要望では先ほどの「住宅ローン減税等の住宅取得等促進策に係る所要の措置」において、付随的に合わせて要望されていた内容です。

こちらも明確な要望内容が示されていなかったため、今まで以上の内容になるかもと思われていました。

それが税制改正大網では、住宅ローン控除と同じく、今までは2年間の延長が繰り返されていましたが、今回は5年間の延長となっています。

残念ながら減額規模は今まで通りとなっていますが、資料にも例示されている通り、相応の節税が期待できるでしょう。

これは国の視点でいえば、「(既存物件でもいいけど)なるべく新築物件を買って欲しい」という考えの表れと思われます。

これは資料にもある通り、耐震性を考えている様子です。今後、新築物件を購入しようと考えている方は、ぜひ制度が使えるうちに有効活用しましょう。

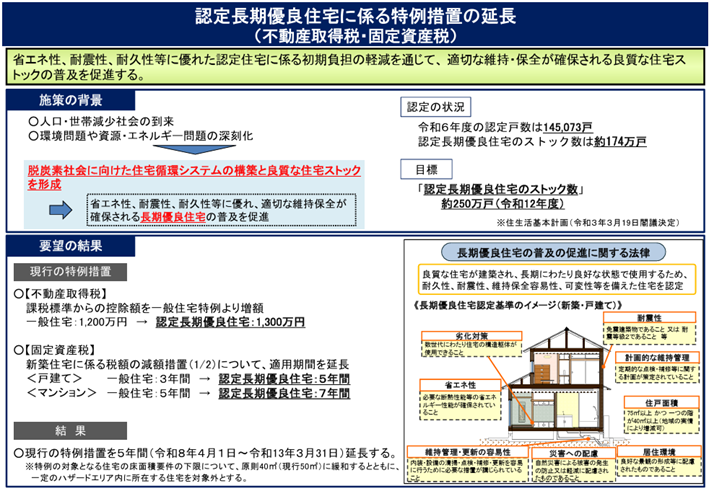

2-3. 認定長期優良住宅に係る特例措置の延長

出典:国土交通省 2026年度「税制改正概要」

これは先ほどと同じく、税制改正要望の段階では「住宅ローン減税等の住宅取得等促進策に係る所要の措置」において、付随的に要望されていた内容と思われます。

こちらは先ほどと違って直接的な名言がなかったものですが、住宅取得等促進策として加えられた様子です。

今回の税制改正大網では、この制度も従来なら2年間の延長を重ねていたところ、今回は5年間の延長となっています。

また特例対象となる物件の床面積要件が、原則40㎡(現行50㎡)に少し緩和された点も特徴的です。 こうして並べると、国の考えも分かりやすいかもしれません。

とにかく物件を買って欲しい、なるべく新築物件を買って欲しい、できれば新築の認定長期優良住宅を買って欲しい...。国の考えに乗るほど得が増えるわけですから、これから物件を購入しようか検討中の方は、しっかり覚えておきましょう。

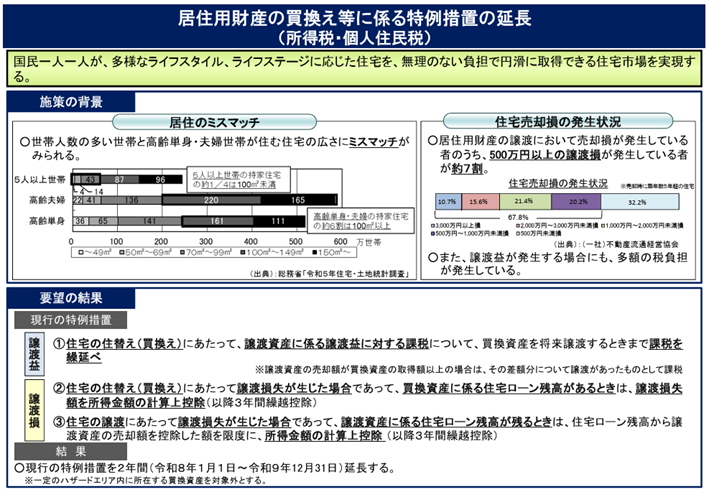

2-4.居住用財産の買換え等に係る特例措置の延長

出典:国土交通省 2026年度「税制改正概要」

税制改正要望の段階では「住宅ローン減税等の住宅取得等促進策に係る所要の措置」において、特に明言はなかったものですが、この制度は従来通りに2年間延長するという内容です。国としては不動産の売却も応援する考えだと分かります。

なお、この制度は、マイホームの売却の際に同じく使える「3000万円特別控除」との併用ができません。

どちらが得かはケースバイケースですから、なるべく利用の際には税理士や不動産業者などに相談しながら進めましょう。

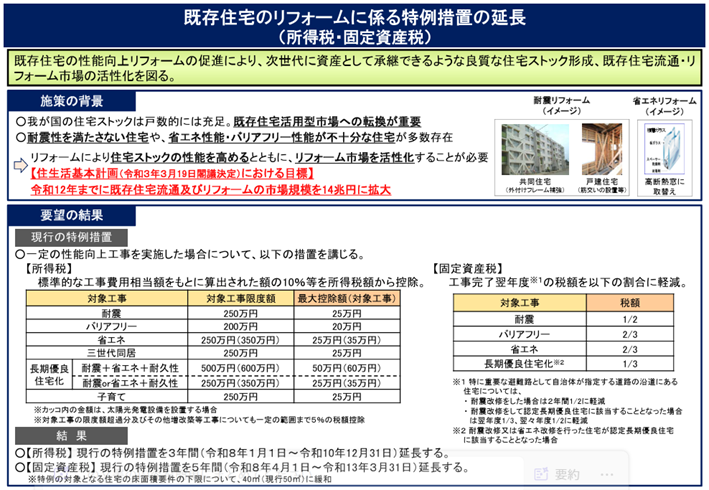

2-5. 既存住宅のリフォームに係る特例措置

出典:国土交通省 2026年度「税制改正概要」

税制改正要望の段階では「住宅ローン減税等の住宅取得等促進策に係る所要の措置」において、特に明言はなかったものです。

従来なら2年間の延長でしたが、今回は所得税で3年間、固定資産税で5年間の延長という内容です。

延長期間を見る限り、国の考えとしては購入に準ずる温度感でリフォームも進めようとしているように思います。

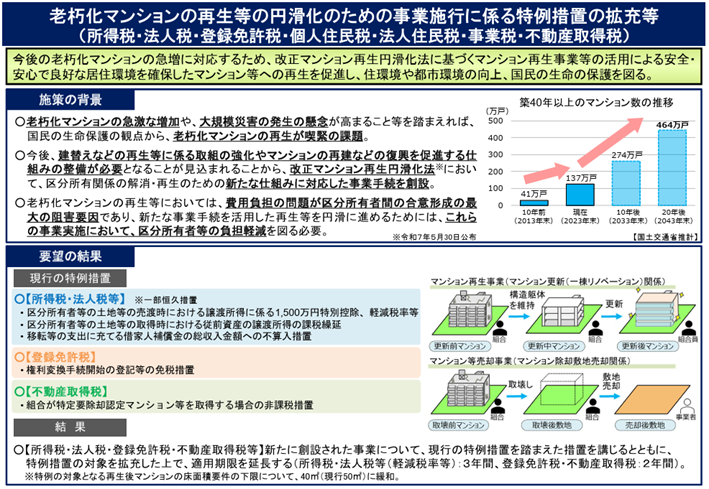

2-6. 老朽化マンションの再生等の円滑化のための事業施行に係る特例措置の拡充等

出典:国土交通省 2026年度「税制改正概要」

この制度は、直接的に税制改正要望にて示されていたものです。

端的に言えば、築40年を超えるような、老朽化や大規模災害などが原因で入居者がケガをしかねないマンションを賃貸経営しているオーナーが、建て替えや土地の売却を考えている際に使える制度となります。

税制改正要望では、それぞれの減額措置について、所得税・法人税等を3年間、登録免許税・不動産取得税を2年間、適用期限を延長して欲しいという要望でした。

これについて大網では、要望通りの回答をしつつ、さらに特例対象となる物件の条件を少し緩和する(再生後マンションの床面積要件の下限を50㎡から40㎡へ)という内容でした。

条件の緩和内容は、ここまでお伝えしたものと条件を揃えてきた様子ですが、ある意味で要望を上回る回答を見るに、国は購入と同程度の温度感で、一定のマンションの建て替えや売却を望んでいる様子です。

これは賃貸オーナーには本当に朗報と言えますから、自身の経営状態や経営計画に合うようなら、積極的に制度を活用しましょう。

2-7. 長期保有土地等に係る事業用資産の買換え等の場合の課税の特例措置の延長

出典:国土交通省 2026年度「税制改正概要」

税制改正要望にて直接、要望されていた内容です。

端的に言えば、10年を超えて保有している土地等を売却して新たに事業用資産を購入した場合、売却益に係る税金の80%程度を繰り延べられるという制度になります。

またその繰延割合は、ようは都会から地方への移転になるほど強化される設計です。

この要望に対して、ほぼそのまま要望通りに3年間、延長するという回答となりました。

国としては、十分に有効活用できていない土地等を活用しつつ、それを地方の活性化にも繋げたい意図がある様子です。

不動産オーナーの視点で考えるならば、すでに10年超の経営をしているのに満足な結果が出ていないのなら、これを機に(地方への)移転を考えるのも良いかもしれません。

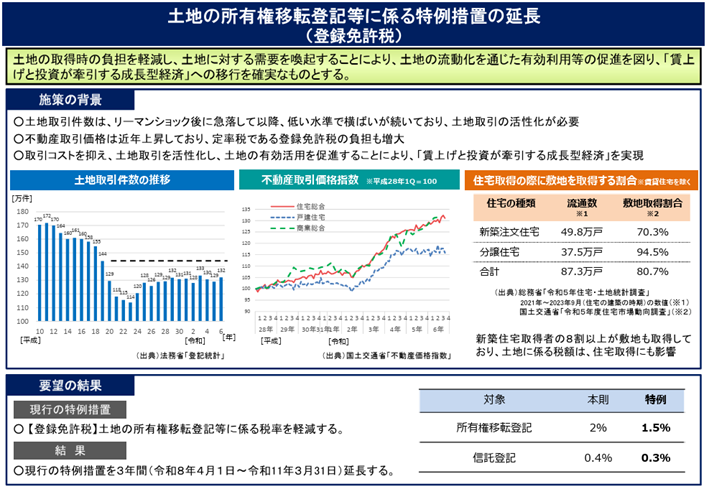

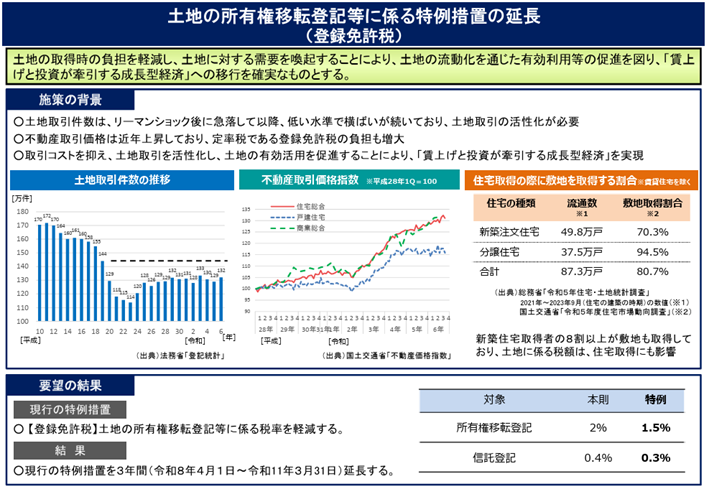

2-8. 土地の所有権移転登記等に係る特例措置の延長

出典:国土交通省 2026年度「税制改正概要」

税制改正要望にて直接、要望されていた内容です。

制度としてはシンプルで、土地の売買の際に必要となる登録免許税について、本来なら「固定資産税評価額×2%」が必要なところ、今なら特例として1.5%で済むという内容になります。この制度を3年間、延長して欲しいという要望でした。

そして税制改正大網では、そのまま要望通りに3年間、延長するという回答です。

国の考えとしては、ここまでの制度と同じく、もっと不動産を売買して欲しいように思われます。不動産オーナーとしても、不動産の売買の予定があるならば朗報ですから、なるべくこの制度が使えるうちに決断しましょう。

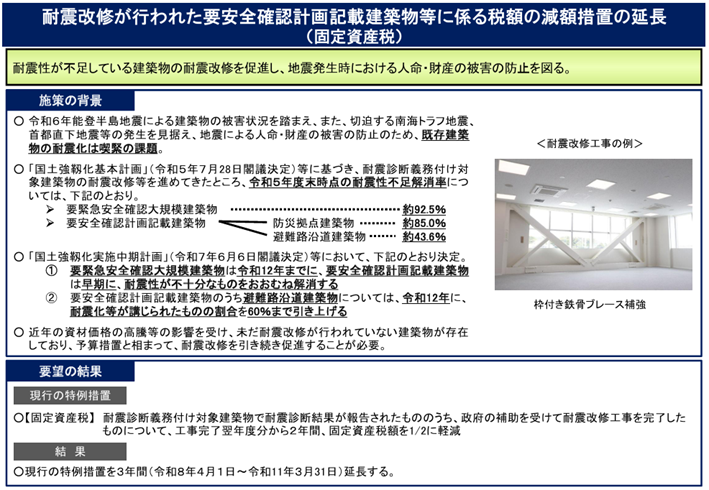

2-9. 耐震改修が行われた要安全確認計画記載建築物等に係る税額の減額措置の延長

出典:国土交通省 2026年度「税制改正概要」

これも税制改正要望にて直接、要望されていた内容です。

制度としてはシンプルで、耐震改修工事をした場合、工事完了の翌年度分から2年間、固定資産税を1/2に減額するという内容になります。

ただし対象は、耐震診断義務付け対象建築物=1981年(昭和56年)5月31日以前に建築された、旧耐震基準で建てられた物件です。

税制改正大網では、そのまま3年間、延長するという回答です。

国の考えとしてはシンプルに、大地震に備えて耐震性を有して欲しい様子が伺えます。もっとも耐震性は、近年では入居者も強く気にする要素です。

対象は築40年を超えるような物件ですから、建て替えや売却も考えられるところですが、それができない場合には、この制度を使って耐震工事だけでもしておくと良いかもしれません。

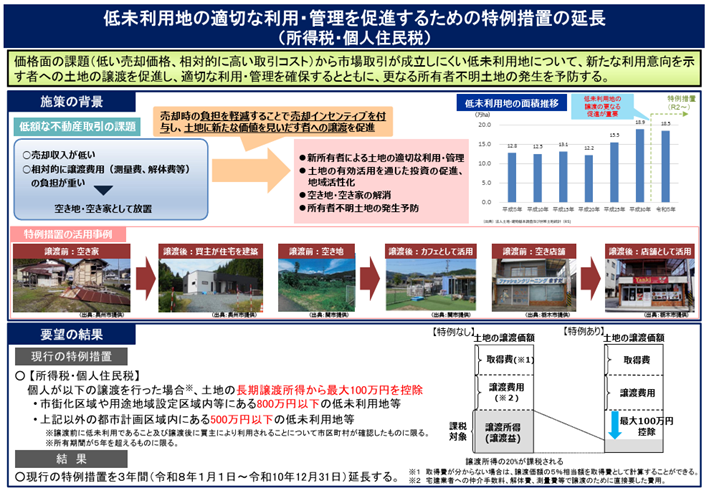

2-10. 低未利用地の適切な利用・管理を促進するための特例措置の延長

出典:国土交通省 2026年度「税制改正概要」

制度としてはシンプルで、ざっくり800万円以下(一部500万円以下)の低額な未利用地を売却する際、税金計算上は売値から最大100万円を差し引くという内容になります。

税制改正要望では触れられていなかったのですが、税制改正大網では、この制度を3年間、延長することになりました。

国としては低額な土地であっても有効活用したい考えが伺えます。

すべての土地に対して使えるわけではありませんが、制度が使えるところに土地をお持ちの方は、これを機に売却を検討するのも良いかもしれません。

3. 前編のまとめ

それぞれの細かな内容もさることながら、特に今回は「その改正量」が、これまでと大きめに違い、驚かされるレベルです。

またその内容も、これまでは従来の延長が基本でしたが、今回は延長期間の拡充や内容の拡充など、今までよりも踏み込んだ、状況を改善する国の意思が強くなった印象があります。

これはもしかすると、次年度は不動産取引における「一つのターニングポイント」になるかもしれません。

引き続き後編にも目を通し、しっかりと今回の改正内容を確認しておきましょう。

■監修者プロフィール

株式会社優益FPオフィス 代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)/JーFLEC認定アドバイザー(金融経済教育推進機構)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング