【後編】税制改正大綱を見据えた土地活用(2026年改正の見通し)

公開日: 2026.01.16

最終更新日: 2026.01.27

2025年12月19日、2026年度の税制改正大網が発表されました。

税制改正は相続税や固定資産税などに大きめの影響を及ぼすこともあります。

特に不動産の所有(予定)者や相続を予定している方、そして富裕層の方は注視しておくべき内容で、今回の改正内容を見るとかなり影響がありそうな点がたくさんあるような気がします。

この後編では前編の内容に続けて、国土交通省以外から発表された、相続など不動産オーナー個人に関係がありそうな内容についてお伝えします。

なお、先に前編を確認したい方は「【前編】税制改正大綱を見据えた土地活用(2026年改正の見通し)」をご確認下さい。

1. その他の注目すべき論点

税制改正大網には税制を改正するもの全てが載っており、当然そこには不動産関係以外のものも載っています。

また中には、直接的には賃貸経営等には関係ないものの、オーナー個人に関わってくる可能性があるものもあるわけです。

以下、前編と同じく基本的に税制改正要望に沿った形でその他の注目しておくべき内容をお伝えします。

大網のすべてに目を通したい方は、それぞれの省庁のサイトや自民党のサイトなどでご確認下さい。

1-1. 相続税等の財産評価の適正化(貸付用不動産の評価方法の見直し)

税制改正要望では触れられていなかった内容で、影響が大きい方がいらっしゃると思います。

端的に言えば、相続開始前5年以内に購入または新築した貸付用不動産は、(従来なら路線価や固定資産税評価額での評価でしたが今後は)取得価格に地価の変動分等を考慮しつつ、その80%相当額で評価するという内容になっています。

つまり、相続直前での駆け込み的な貸付用不動産を使った節税効果が大きく影響し、効果が減少する...という内容です。

ただし、相続開始前5年超から所有している土地に、新たに新築した物件または建築中の物件に関しては、(当面は経過措置として)対象外となります。

国の視点で言えば、より公平な課税を目指すものだと思いますが、(特に相続を控えている)不動産オーナーには単なる増税に映るでしょう。

ただし、相続開始前5年超なら従来通りですから、より長期的な相続計画を元に行動すれば良いわけです。

今までもお伝えしている通り、不動産オーナーは相続対策については、より早くから検討し行動を起こすことを心がけましょう。

1-2. 不動産小口化商品の評価方法の見直し

これも税制改正要望では触れられていなかった内容です。

こちらは一つ前のものと似通っており、内容を端的に言えば、相続時の取り扱いにおいては小口化された不動産商品、つまりリートのような証券化した不動産や大勢で共同購入した不動産は、取得時期に関係なく、その時の取引価格に相当する金額(つまり時価)で評価されることになります。

特に取得時期が関係ない点を考えると、先ほどの通常の取引のものより厳しいと言えるかもしれません。

こちらも国の視点で言えば、より公平な課税を目指すものだと思います。

小口化商品は、通常の取引よりも少額で取引ができるうえ、取引対象が都心の一等地(の物件)など「実勢価格と相続時の評価額に乖離が起きやすいもの」が多く、長年、問題視されてきました。それに今回ついにメスが入った...ということでしょう。

一つ前のものと合わせて見ると、少なくとも相続対策という点で考えるならば、相続開始前5年超なら従来通りという点を踏まえ、今後は「より早期の実物取引」が主流になる可能性があります。小口化商品を利用中のオーナーは、今後の相続対策について再考しましょう。

1-3. 事業承継税制に係る特例承継計画の期限延長等

出典:経済産業省 令和8年度「税制改正について」

これは税制改正要望でも要望されていた内容です。

端的に言えば、事業承継の際に問題になりがちな贈与税・相続税の納税を猶予できる制度になります。

要望では、制度そのものの延長ではなく、手続きの最初に必要な「計画の策定・確認申請の期限」を延長して欲しいという要望でした。

大網では、どちらも令和8年3月31日までが申請期限だったものが、法人版では令和9年9月30日まで、個人版では令和10年9月30日まで、それぞれ延長するという回答です。ようはそれぞれ、事業承継を開始する期限ギリギリの3ヶ月前まで認めてもらえるということになります。

これは国の思惑を考えると、「これ以上は延長しない。なるべくこの期限内に利用して欲しい」ということかもしれません。

事業承継で贈与税・相続税が実質ゼロになるというのは極めて大きい話でしょうから、事業承継を予定しているオーナーは、決断を急ぐことをおすすめします。

1-4. 中小企業者等の少額減価償却資産の取得価額の損金算入の特例措置の拡充・延長等

出典:経済産業省 令和8年度「税制改正について」

これも税制改正要望で要望されていた内容です。

端的に言えば、30万円未満の減価償却資産を購入した場合、通常なら数年をかけて減価償却する必要があるところ、一気に全額を損金算入することができる制度になります。この制度を2年間、延長しつつ、相応の見直しをして欲しいという要望でした。

大網では、まず要望を上回る形で3年間(令和10年度末まで)延長するとともに、取得価格が30万円未満から40万円未満に増額するという回答です。ただし合計300万円までは変わらず、対象となる企業の従業員数について、中小企業者は500名以下から400名以下へと縮小されることになりました。

国の思惑としては、より小規模な事業者を集中的に支援したいように受け取れます。

少なくとも対象となるオーナーにはメリットとなる内容ですから、この結果を元に来年度の経営計画を考えましょう。

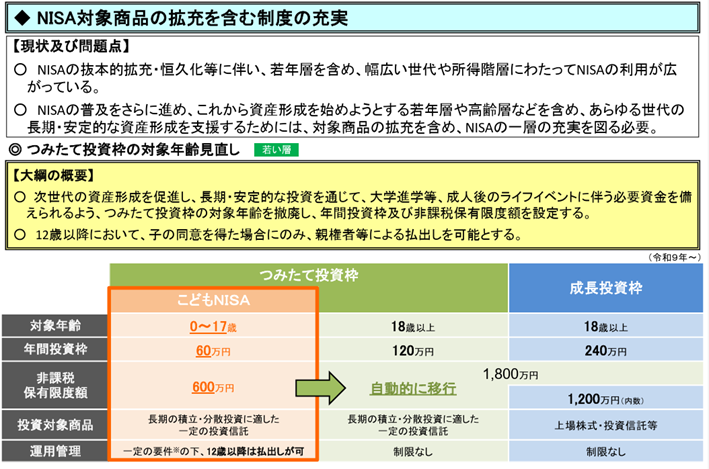

1-5.NISA対象商品の拡充を含む制度の充実

出典:金融庁 令和8年度「税制改正について」

出典:金融庁 令和8年度「税制改正について」

税制改正要望にて要望されていた内容です。

端的に言えば、NISA制度のさらなる拡充を要望するものであり、大きく「こども支援」「対象商品の拡充」「非課税保有限度額の当年中の復活」を求めていました。

税制改正大網では、こども支援(こどもNISAの創設)と対象商品の拡充について認めるという回答です。非課税保有限度額については残念ですが、特にこどもNISAの創設は十分に大きな改定と言えるでしょう。

国の思惑を考えると、それだけ多くの国民に投資をして欲しいということだと思われます。これは言葉を変えれば、それだけ自助努力を促しているわけですが、投資家にとってプラスなのは確かです。まずはお子様がいるオーナーは、こどもNISAの活用を検討しましょう。

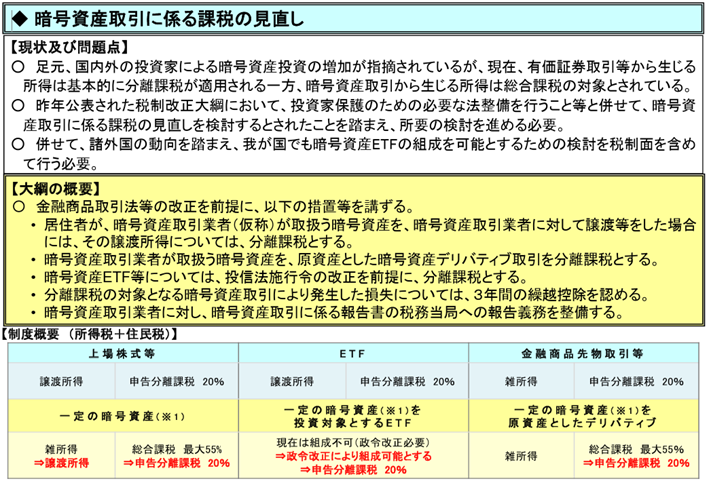

1-6. 暗号資産取引に係る課税の見直し

出典:金融庁 令和8年度「税制改正について」

税制改正要望にて要望されていた内容です。

端的に言えば、今までは明確な法整備がされておらず、雑所得として総合課税の対象だった暗号資産について、今後は一つの金融商品として扱い、金融商品取引法で規制することを求める内容でした。

税制改正大網では、金融商品取引法についての明言はないものの、今後は暗号資産について分離課税を適用するという回答です。

また今後は暗号資産のETFも作成できるようになる予定であり、損失の3年間の繰越控除も認められるようになります。

これは国の視点で考えると、先ほどのNISAと同じく、さらに国民に投資を促したい様子です。

ただ投資家にとっても、税金が割安になるうえ損失の繰越控除もできるようになるわけですから、投資先の拡充という意味で実に喜ばしいと思います。今まで暗号資産を避けていた方は、これを機に暗号資産での資産運用も検討してみてはいかがでしょうか。

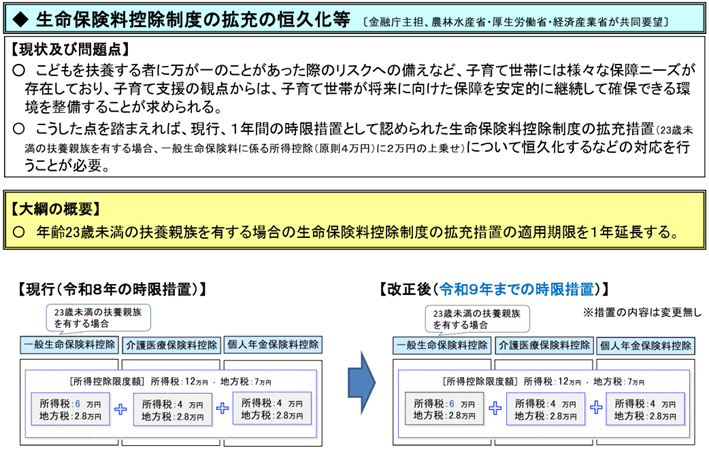

1-7. 生命保険料控除制度の拡充の恒久化等

出典:金融庁 令和8年度「税制改正について」

税制改正要望にて要望されていた内容です。

端的に言えば、生命保険料控除のうち一般生命保険料控除は現在、1年間だけの時限措置として、23歳未満の扶養親族がいる場合は2万円上乗せできる状況となっています。これを1年間だけでなく、恒久的にずっと続く制度にして欲しいという要望でした。

大網では、恒久化ではなく、もう1年だけ延長するという回答です。

国の視点で言えば、なるべく恒久化したくないというか、なるべく早めに終了したいように思えます。内容を考えると、これも少子化対策の一環に繋がる可能性があるため、もっと前向きな回答があっても良さそうですが...。ともかく、23歳未満のお子様がいる方は、この制度を使えるうちは使っておきましょう。

2. 土地オーナーに影響する点

今回の税制改正大網を総合的に見ると、個人的に昨秋に誕生した高市内閣の強い意思=持続可能な経済成長を促すため、「公平感」に基づいた制度を進める!と言う強いメッセージを感じます。

例えば、わかりづらい不動産という「資産の流動化を促進したい」という強い国の意向が感じられます。どちらかと言えば個人に向けたものが多かったですが、不動産オーナーに対しても、(売却しつつ)建て替えや買い換えの後押しをするものが複数ありました。相続対策に関しても実物について少し緩かったため、尚更といえます。

特に、保持可能な不動産についてはリフォーム=長寿命化、陳腐化してしまった不動産については売却=再生を促したい意向も強くに感じられます。

政府は耐震化と省エネ化を強力に押し進めていますから、それに沿った行動を求められているように思えます。

今回の税制改正大綱は、例年の大綱と比べると、不動産に関する「温度感が強まった」ように感じられます。

これは土地オーナー・不動産オーナー視点で考えると、「基本的に何らかの行動を起こした方が得」という状況でしょう。

まずはこの方向性で、自身の資産状況や経営状況を冷静に考えてみることをおすすめします。

3. 取るべき対策

国として持続可能な経済成長を促すため「不動産に対して何かしら変化≒改善行動を起こして欲しい」という意思を感じます。

改善をすべきか否かの判断基準は、「現在の経営状態や資産状況」だけでなく、今後の市場予測も大切です。

もっとも今回の大網を考えると、相応に上手くいっている状況なら、それはそれでさらにご自身の投資目的(ゴール)に近づかせるため、新しい改善行動を起こすのも良いかもしれません。

幸いなことに、まだ税制改正が施行されるまで多少の時間がありますし、施行された後も基本的に2年程度は猶予がある状況です。

そして不動産においては、どうすべきかを一人で悩む必要はありません。頼れる不動産業者にも相談しながら、じっくりと情報を整理し、最新情報を得ながら、今回の大網への対応について考えてみましょう。

4. まとめ

今回の税制改正大網、つまり国の意向としては、「不動産に対して何かしら変化≒改善行動を起こして欲しい」という強い意思を感じました。

税制は毎年変わりますが、本来はその変化に一喜一憂せず、賃貸経営上のご自身のゴール=目的に沿って対応してこそ、保有資産を守り、育てることができます。

もっとも、不動産に関しては一人で対応する必要もありません。

不動産オーナーには不動産業者という心強い味方がいますから、ぜひ一緒になって大網への対応策を考え、行動を起こしていきましょう。

前編はこちら→【前編】税制改正大綱を見据えた土地活用(2026年改正の見通し)

「変わる制度に備える人こそ、資産を守れる」

■監修者プロフィール

株式会社優益FPオフィス 代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)/JーFLEC認定アドバイザー(金融経済教育推進機構)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング