5つの土地評価額の調べ方や計算方法は?自分で売値を算出する方法

公開日: 2023.02.02

最終更新日: 2025.07.29

「土地は一物五価」と呼ばれるように、同じ土地にも5つの価格がつけられます。土地を評価する目的により、その価値を算定する評価方法が5種類存在するためです。

このコラムでは、土地の5つの評価に関する基礎知識を説明すると共に、土地を売却する際に目安となる売値の計算方法をポイントごとに説明します。

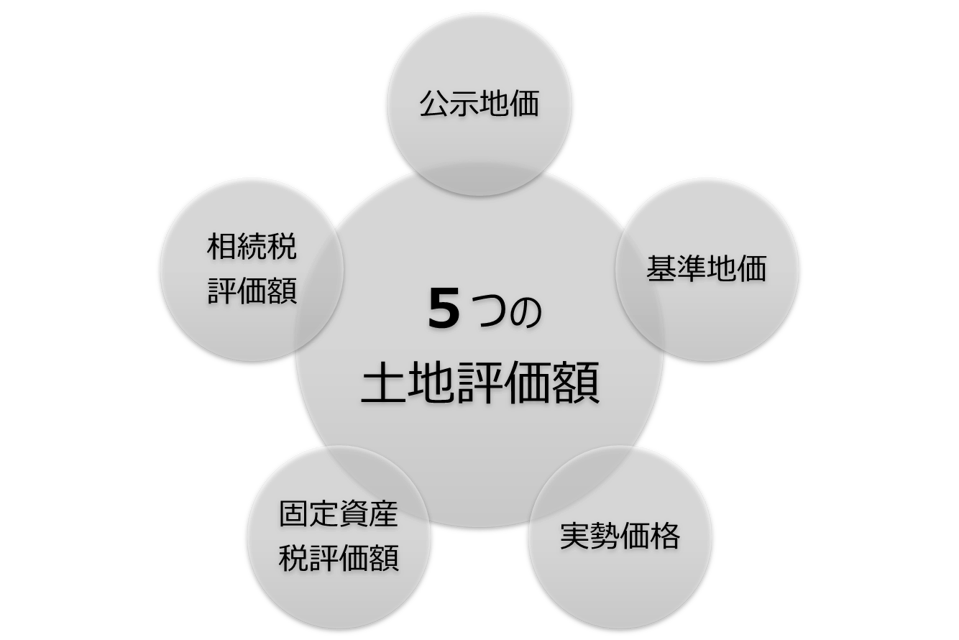

1.土地評価額の種類

土地の価格は実際の取引価格である「実勢価格」の他、「公示価格(公示地価と基準地価)」、「固定資産税評価額」、「相続税評価額」といった公的機関が公表する土地評価額が存在します。

まずはこの5つの価格を具体的に見ていくことで、土地評価額の全体像を把握していきましょう。

1-1.公示価格(公示地価と基準地価)

公示価格(地価公示価格)は国が調査し公表する「公示地価」と、都道府県が調査し公表する「基準地価」に大別できます。

公示地価は、一般的な土地取引の指標として、国土交通省土地鑑定委員会が公表する土地の評価額のことです。公共事業用地を取得する上での価格算定の基準や、後述する固定資産税評価や相続税評価の基準になることがあります。

公示地価が公表される土地のことは「標準地」と呼ばれます。毎年2名以上の不動産鑑定士が、標準地の1月1日時点の不動産鑑定評価額を算出し、3月下旬に公表されます。毎年同じ標準地の価格が公示されるため、地価の変動が分かりやすいのがメリットです。

一方、基準地価は各都道府県が毎年9月下旬に公表する、基準地のその年の7月1日時点の評価額のことです。

その目的は公示地価と同じで適正な土地価格の形成であり、国の調査である公示地価を補完する役割があります。

公示地価や基準地価は、国土交通省が運営する「土地総合情報システム」で検索することが可能です。

例えば、令和4年1月1日時点の東京都新宿区大久保1丁目219番4(地積230㎡)における公示価格は、615,000円/㎡となっています。

1-2.実勢価格

実勢価格とは、市場で不動産売却が成立したときの実際の売却価格のことです。

「土地の時価」とも呼ばれ、市場価格とほぼイコールと言えます。ただし、売買取引においては売り手と買い手の交渉や、市況(需要と供給の度合い)の影響により取引価格が変動しやすいことから、適正価格の相場と異なる場合もあります。

実勢価格は公示価格と同じく、国土交通省が運営する「土地総合情報システム」から調べることができます。実勢価格も公示価格と同じく土地の売買をする際に目安として活用できるため、周辺物件の土地がいくらで実際に取引されたのかを確認してみましょう。

1-3.固定資産税評価額

固定資産税評価額とは、土地にかかる固定資産税や都市計画税、不動産取得税、登録免許税額を算出するために用いる評価額のことです。

この評価額にそれぞれ適用される税率を掛けた値が、実際に支払う税額となります。

固定資産税評価額は、市区町村が決定します。原則として3年に1度見直されますが、その評価額は公示価格の約7割程度に設定されることが一般的です。

固定資産税評価額は、毎年4・5月に土地の所有者に対してこの際送られる「納税通知書」の「課税資産明細書」に記載されています。

また、固定資産税の納税義務者などであれば、市区町村の担当部署が保管する「固定資産課税台帳」を閲覧することもできます。

1-4.相続税評価額

相続税評価額とは、相続税や贈与税を計算する際に用いる基準となる価格のことです。

その評価方法は国税庁が通達する「財産評価基本通達」により、「路線価方式」「倍率方式」の2種類と定められており、土地がある地域により異なります。

まず、市街地については「路線価方式」により計算します。

路線価方式とは、宅地が面している道路(路線)一本ごとに設定されている路線価(土地の面積1平米あたりの価格)に対して、土地面積である地積やその他の要素を掛け合わせることで、相続税評価額を算出する方法です(詳しい計算方法は後述します)。路線価は公示地価の約8割程度に設定されています。

郊外など、路線価の設定がされていない土地は、「倍率方式」により計算します。これは固定資産税評価額に一定の倍率を掛けて計算する方法です。倍率は国税庁が地域ごとに設定し公表しています。例えば評価倍率が1.1倍の場合は、固定資産税評価額に1.1倍をかけた額が相続税評価額となります。

相続税評価額の計算方法については、下記のコラムで詳しく説明しています。

|

土地評価額の種類 |

決定者・決定要因 |

基準日 |

公表時期 |

活用目的 |

|

|

公示価格 |

公示地価 |

国土交通省 |

毎年 1月1日 |

毎年 3月下旬頃 |

土地の売買 |

|

基準地価 |

都道府県 |

毎年 7月1日 |

毎年 9月下旬頃 |

土地の売買 |

|

|

実勢価格 |

市況・当事者 |

- |

- |

土地の売買 |

|

|

固定資産税評価額 |

市区町村 |

毎年 1月1日 |

毎年 4・5月 |

固定資産税等の課税 |

|

|

相続税評価額 (路線価) |

国税庁 |

毎年 1月1日 |

毎年 7月1日 |

相続税・贈与税の算定 |

|

2.土地評価額を用いた土地の売値の計算方法

では、ここからは不動産会社が土地売却の相談を受けた際、どのように売値を計算しているかを説明していきます。

今回は、土地評価額の中でも一般的に使用されることが多い相続税評価(路線価方式)を用いる方法を紹介します。

Step1 路線価を調べる

まずは、国税庁が公表している「路線価図・評価倍率表」から土地の路線価を確認しましょう。

調べたいエリアの路線価図を開き、土地のある前面の道路に記載されている路線価を確認します。

路線価は「900B」や「300D」のように、数字とアルファベットの組み合わせで記載されています。また、場合によっては〇や◇などの図形で囲まれています。

まず、数字はその土地の1㎡当たりの価格を千円単位で表しています。例えば「900B」であれば、その土地の1㎡あたりの路線価は900,000円ということになります。

次に、アルファベットは土地を第三者に貸しており借家権が発生している場合の計算方法を示しています。土地を貸しているという場合、所有者がその土地を自由に利用できないことから、借地権割合の分だけ、評価額を割り引きます。例えば借地権割合がB(80%)と記載されている路線の土地で借地権が発生している場合、底地の 所有者の相続税評価額は、借地権割合80%を差し引いた評価額の2 0%分で計算します。

最後に、〇や◇などの図形は、その路線が属する地区区分を表わしています。

地区には「ビル街地区」や「高度商業地区」などの種類が分けられており、その地区に応じて、奥行価格補正率が変わります。奥行価格補正率とは、土地の形状に関わる減額補正です。同じ100㎡でも、間口が狭い、奥行距離が長いなどと言った形状が不整形な土地の場合は、利用価値が低いと判断できます。そのことから、地区に応じて奥行価格補正率をかけ評価額を減じます。

例えば普通住宅地区で奥行距離が5mの場合、奥行価格補正率は92%です。

例えば、「900B」かつ「借地権なし」「普通住宅地区で奥行距離が5m」の土地があった場合、その土地の1㎡あたりの路線価は以下の通りとなります。

900,000円×奥行価格補正率92%=828,000円

Step2 相続税評価額を算出する

路線価が把握できた後は、路線価に地積と自らの持分割合をかけ合わせます。

持分割合とは、その土地を誰かと共有している場合の割合のことです。

例えば先ほど算出した路線価828,000円の100㎡の土地を、単独で所有していた場合、相続税評価額は以下の通りとなります。

828,000円×地積100㎡×持分割合100%=82,800,000円

Step3 相続税評価額を市場価格に近付ける

先述した通り、相続税評価額の元となる路線価は、公示地価の約8割程度に設定されています。

そのことから、実際の取引価格である市場価格に近づけるためには、割り増しする必要があります。

路線価から市場価格を出す計算式は以下のものを用いるのが一般的です。

・路線価評価÷0.8×1.1~1.2(1 10%~1 20%)

まず、「路線価評価÷0.8」で公示価格の目安を出します。公示価格は一般的な土地取引の指標ですが、実際の取引においては交渉などその他の要素が絡むことから、より割り増しするために1,1~1.2倍します。先ほどの82,800,000円の相続税評価の土地を当てはめると、市場価格の目安は以下の通りとなります。

82,800,000円÷0.8×(1.1~1.2)=約1億1385万円~1億2420万円

3.土地評価額と査定額、実際の売買価格に違いが出る理由

このように、市場価格の目安は路線価から簡単に導き出せます。

しかし、それも実際の売却価格とは格差が出る可能性があることも考慮しておかなければなりません。ここでは査定額と売却価格に違いが出る理由を、売却における注意点として説明します。

3-1.査定額には査定業者の経験や実績、得意分野などが反映されるため

査定額と売却価格に違いが出る理由の一つ目は、業者の経験や実績、得意分野などが査定に反映されるためです。

査定を行うのは、実際にその不動産の売却活動を行う担当者です。各不動産会社によって、エリアや賃貸・売買などの得意分野が異なります。

例えば、地元の小道や道路の混雑しない時間を知っている地域密着企業や、幅広い買主との付き合いがあり早期売買成立を売りにしている企業、企業との付き合いが多くロードサイドに強い不動産屋などさまざまな得意分野が挙げられます。地域密着型の中小不動産企業の場合、大手が知らない学区など、細かなプラスの情報も査定に加えてもらえることも期待できるでしょう。

このように業者によって見方が違うことがあるのでそ、査定をする場合は複数の業者に依頼することをおすすめします。一括査定サイトを活用すれば、簡単に複数社に依頼でき内容を比較できるため、一度チェックしてみるとよいでしょう。

3-2.査定額と評価額は算出方法が異なるため

不動産の査定は、評価額とは異なる方法により行われます。

そのうち土地に使われるのは過去の取引事例から似た条件の物件の価格を参考とする「取引事例比較法」です。

投資用物件の場合は、その家屋や土地から受け取る家賃収入など、将来生みだされるであろう収益を現在価値に換算する「収益還元法」も使用します。

いずれも路線価の算出方法とは異なるため、価格には差異が出る場合があります。

3-3.売買価格は市況によって変動しやすいため

実勢価格には、市況の状況が大きく影響します。

例えば経済危機による不況や地震などの災害が起こった場合、査定額と売買価格は乖離する可能性が高いと言えます。その他、売主が資金繰りに困っていて一刻も早く売却したいなどの特殊事情がある場合は、売買価格は減額される傾向にあります。

このように実勢価格には、査定では含まれていない特殊事情が多々影響してくることから、乖離が出る傾向にあります。

4.まずは、査定に出すところから始めてみよう

今回は、土地に関わる5つの価格について説明しました。国土交通省は、一般的な土地取引の指標として公示価格を公表しています。

固定資産税評価額は公示価格の約7割、相続税評価は約8割を目安に設定されますが、実際の取引価格である実勢価格は、その他の要素も加わることから公示価格と乖離するケースもあります。土地の評価は、不動産会社によっても異なることから、複数の会社に査定を依頼するのが良いでしょう。

大東建託では、土地活用に関する相談を無料で受け付けております。不動産売却や賃貸経営、相続対策など、敷地の状況に応じて様々なご提案をいたします。不安な点や疑問点があれば、ぜひお気軽にご相談ください。

大東建託の無料土地診断

大東建託では、賃貸経営の事業計画について提案する前に、土地オーナー様が所有する土地について「土地診断」を行っています。

最新の市場環境を把握し、将来の適切な活用方法についてご家族内で検討しておくことは、結果的に円満・円滑な資産承継につながります。ぜひこの機会に、弊社の無料土地診断をお試しください!

■監修者プロフィール

宅地建物取引士/FP2級

伊野 文明

宅地建物取引士・FP2級の知識を活かし、不動産専門ライターとして活動。賃貸経営・土地活用に関する記事執筆・監修を多数手掛けている。ビル管理会社で長期の勤務経験があるため、建物の設備・清掃に関する知識も豊富。

【保有資格】

・宅地建物取引士

・FP2級

・建築物環境衛生管理技術者

この記事を読んだ方におすすめの記事

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング