アパートローンの金利とは?基本と低金利の理由

公開日: 2022.03.28

最終更新日: 2025.07.23

新型コロナウイルス禍で世界的に緩和的だった金融政策が転機の時を迎えています。背景にあるのは、原油など商品価格の高騰、コロナ禍の供給制約からくるインフレ懸念。これらの事情により、世界的に金利が上昇傾向にあります。

金利は不動産の購入に影響を及ぼすため、不動産投資を行う予定の方にとって金利は必ず確認すべきポイントです。

そこで本稿では、不動産投資に関係のあるアパートローンや金利の動向について解説します。

>>関連記事:アパート経営完全ガイド|建築プラン立てから完成後の業務まで

>>関連記事:マンション経営の種類|それぞれのメリット・デメリットは?

1.アパートローン金利の種類

不動産の購入資金を借り入れるローンには、主に「住宅ローン」と「アパートローン(マンションローン、不動産投資ローンともいう)の2種類があります。

前者は、債務者自身が居住する家屋を購入するためのローンです。つまり、債務者=居住者であり、その返済は債務者の収入が原資となります。

後者は、個人(または個人とみなされる不動産管理会社)が収益不動産等を購入するためのローンです。つまり、一部を除き債務者≠居住者であり、その返済は賃借人(=借主)が債務者(=大家・賃貸人)に支払う家賃が原資となります。

アパートローンの対象者は、20歳以上の個人等で、一定額以上の安定収入を得ている方、としている金融機関がほとんどです。

また、借入年数は、建物の耐用年数が上限の目安となります。

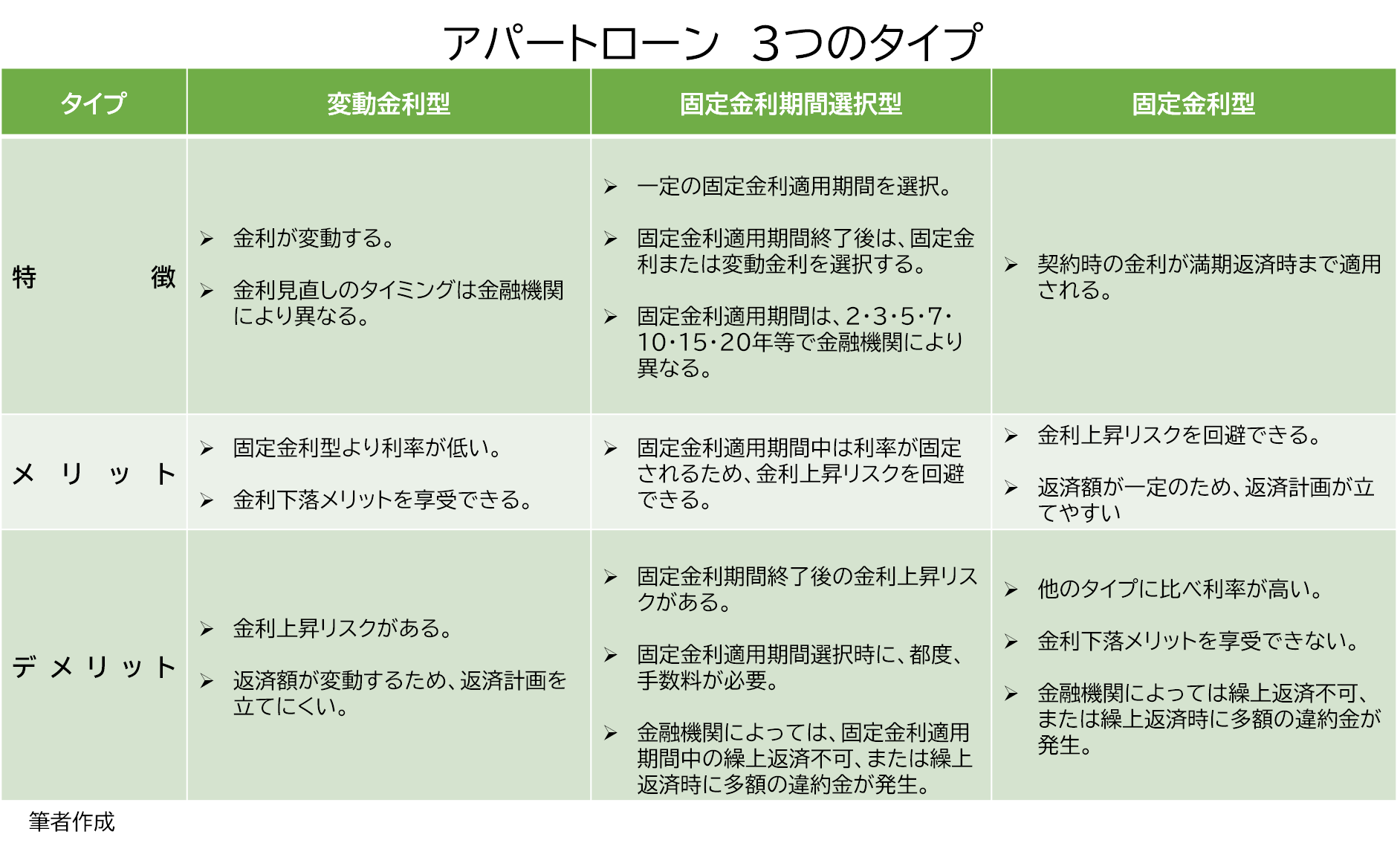

アパートローンは、「固定金利型」「変動金利型」「固定金利期間選択型」の3つに大別されます。その特徴は、次表の通りです。

1-1.変動金利型

変動金利型は、返済期間中の金利が変動するタイプのローンです。

固定金利型より金利が低めに設定されているため、金利が変動しない場合と適用金利が下がった場合では、返済金額を低く抑えられるメリットがあります。

しかし、市場の金利が上昇すると金利も見直され、一般的に金利が上がります。返済額が変動するため、綿密な返済計画を立てづらい点がデメリットです。

1-2.固定金利型

固定金利型は、返済期間中の金利が変わらないタイプのローンです。

市場の金利が変動しても影響を受けないため、契約時に総返済額が確定します。

毎月の返済額も固定されるため計画的な返済が可能であり、精神的な安定も得られるメリットがあります。

一方で、固定金利型は変動金利よりも相対的に金利が高く設定される点がデメリットです。

もし将来的に金利が下がった場合、変動金利を選択した場合より総返済額が多くなってしまうため、金利の動向も考えて判断することが大切です。

固定金利期間選択型

固定金利と変動金利の中間に位置するローンなので、それぞれの良いところを利用できるのがメリットといえます。

期間は3年・5年・10年・10年超などと選択することができ、金融機関によって異なります。

一定期間が終了するタイミングが近づいたら、どの金利タイプを選択するか考えておきましょう。

変動金利は、短期プライムレートに連動する基準金利を基に決められます。

短期プライムレートとは、そもそもは金融機関が優良企業向けに適用する短期(1年未満)の最優遇金利を意味します。

短期プライムレートは、短期金融市場における取引を基に各金融機関が独自に決定します。短期金融市場の指標金利は、無担保コール翌日物です。無担保コール翌日物は、日本銀行(以下、日銀)の金融調節の誘導目標になっています。そのため、短期プライムレートは、日本銀行の金融政策の影響を強く受けます。

一般的に、固定金利は、新発10年物国債の利回りを基に金融機関等が決定します。新発10年物国債は、新たに発行された10年満期の利付国債のことであり、長期金利の指標とされています。長期金利は、景気の影響を受けます。

2.不動産賃貸経営のリスクとその対処法

不動産賃貸経営には、空室、家賃滞納・下落、大規模修繕、自然災害や火災、入居者の孤独死などさまざまなリスクがあります。

空室、家賃滞納・下落、大規模修繕に対しては、余裕を持った事業・返済計画を立てることが大切です。自然災害や火災、入居者の孤独死等に対しては、保険で備えることが可能です。

アパートローンを借りて収益不動産を購入している場合には、金利上昇リスクのほか、何らかの要因で安定した賃貸経営ができなくなった結果、収益が悪化しローンを返済できなくなるリスクもあります。

金利上昇リスクに対しては、金利の期間構造に対する基本的な知識や、金利に対する将来の見通しが大切になります。

一般的に、金利の期間構造は、将来の金融引き締めやインフレ期待を受けて、まず、長期金利が上昇します。次に、金融引き締め局面に入ると短期金利が上昇します。つまり、固定金利が上昇した後に、変動金利が上昇します。従って、変動金利から固定金利への乗り換えはタイミングが難しいといえます。

金利上昇リスクを回避したい場合には、全期間固定型ローンの活用を検討するのも一案です。

たとえば、住宅金融支援機構の「子育て世帯向け省エネ賃貸住宅建設融資」「サービス付き高齢者向け賃貸住宅建設融資」「まちづくり融資」は、最長35年の固定金利を選択できます。

また、一般的に、固定金利は、借入実行時に金利が決まりますが、住宅金融支援機構の金利が決まるのは、概ね申込月の2か月後の月末となります。

他に、相続税対策よりも次世代に大きな借り入れを残さないことを優先したいといったケースでは、団体信用生命保険の利用があります。

これは、ローンを貸す金融機関を保険契約者兼保険金受取人、ローンの借主(=債務者)を被保険者とする保険です。上限は1億円です。借主が死亡したり、高度障害状態になったりした場合には、ローン残高が一括返済されます。

団体信用生命保険への加入については、アパートローン契約時に必須とする金融機関と加入不要としている金融機関とがあります。

前者は、保険料を金融機関負担とするところが多いようです。後者は、加入する場合には、保険料として、たとえば融資金利に0.3%を上乗せする等しています。

また、アパートローンを借りる際、家族や親せきを保証人に立てることにより迷惑をかけることになるかもしれない、と不安に思う方もいらっしゃるかもしれません。

保証人については、2020(令和2)年1月「民法の一部を改正する法律」施行により、新たなルールが導入されました。

この改正により、個人が事業融資の保証人になる場合には、公証役場に本人が出向き、公証人による保証意思確認の手続きが必要となりました。

ただし、債務者と共同事業者である個人やその不動産事業に従事している配偶者、債務者が法人である場合のその法人の代表者等については、保証意思確認の手続きは必要ありません。

従来、アパートローンを提供する金融機関は、債務者の法定相続人を連帯保証人とすることを条件としていました。しかし、2020年の民法改正以降、手続きが複雑になることから、大手金融機関を中心に、原則として個人の債務者は保証人を不要とする対応を取るようになってきています。

なお、あまり一般的ではありませんが、ノンリコースローンという選択肢もあります。ノンリコースローンとは「非遡及型融資」という意味です。通常のローン(リコースローン、遡及型融資)では、借主が返済不能となった場合、担保にした不動産を売却して資金を回収しますが、それでも借入残高が残った場合には、その借主が全資力をもって返済する義務を負います。

一方、ノンリコースローンでは、返済原資が融資の対象である不動産の収益や売却益のみに限定されます。

3.アパートローン金利の動向

アパートローン金利の動向は、どのようになっているのでしょうか?

住宅ローンは、各金融機関がサイトやチラシ等で公表しています。しかし、アパートローンの金利を公表している民間の金融機関は、筆者の調べた限りではありません。

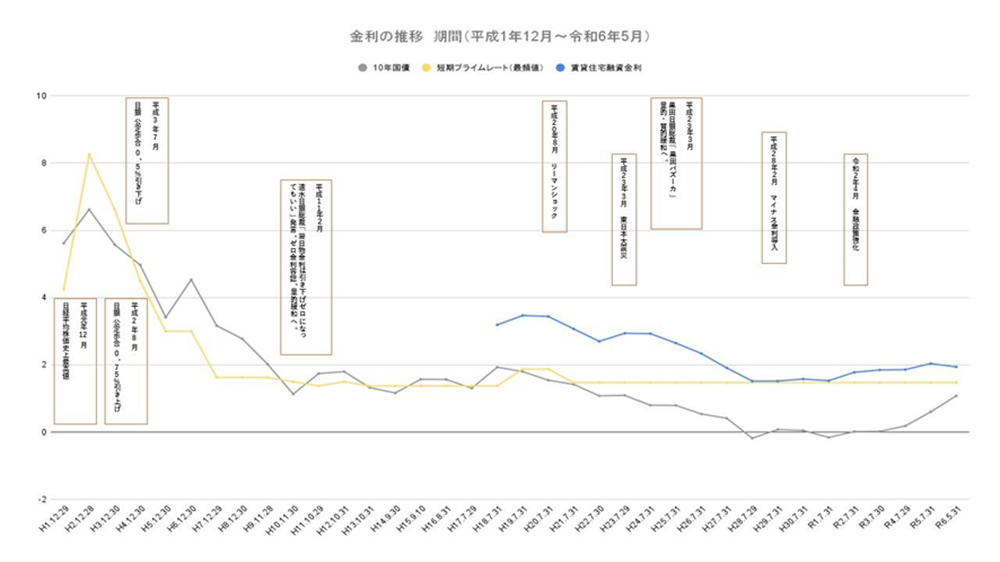

前述の通り、変動金利は短期プライムレート、固定金利は、新発10年物国債が基準となります。そのため、これら基準となる金利と、金利が公表されている住宅金融支援機構の金利(35年固定、繰上返済制限制度無)の推移を確認してみましょう。

資料:10年国債は財務省サイト「国債金利情報」、短期プライムレート(最頻値)は日本銀行サイト「長・短期プライムレート(主要行)の推移」、賃貸住宅融資金利は住宅金融支援機構サイトより(賃貸住宅融資金利のデータは、平成21年4月以降)。

上記グラフは、1989(平成元年)12月から2022(令和4)年2月までの金利の推移です。

1989(平成元)年12月は、日経平均株価が38,915.87円と史上最高値をつけた、いわゆるバブルの時期です。翌年2月には、長期金利、短期プライムレートともに8%台をつけています。

1991(平成3)年7月に、日銀が金融政策を引き下げに転換したことから金利は急落。その後も公定歩合の度重なる引き下げを受け金利は下落し続けます。

1999(平成11)年2月には、速水日銀総裁が「翌日物金利はゼロになってもいい」と発言したことから、市場では「ゼロ金利」容認と受け止められました。

2001(平成13)年には量的金融緩和、2010(平成229年には包括的な金融緩和、2013(平成25)年4月には量的・質的金融緩和が実施されました。

特に、2013年の量的・質的金融緩和は、金融市場調節の操作目標を、無担保コール翌日物金利からからマネタリーベースに変更するというものでした。

市場関係者からは驚きをもって受け止められ、黒田日銀総裁の名前を冠し「黒田バズーカ」と呼ばれました。

2016(平成28)年1月、ついにマイナス金利政策が導入されました。

さらに、2020(令和4)年4月には、新型コロナウイルスに対応するため「10 年物国債金利がゼロ%程度で推移するよう、上限を設けず必要な金額の長期国債の買入れを行う。」等、金融政策の強化が発表されました。

上記の金融政策を背景に、長期金利は26年間下落し続け、2016(平成28)年2月にはマイナス圏に突入。4年程は横ばいで推移していたものの、令和に入ったころから上昇し、2022(令和4)年2月には6年ぶりの水準となっています。

一方、短期プライムレートが下落し続けたのは9年間で、1999年(平成11)年 3月に1.375%をつけました。

その後は若干の上下はあるものの下げ止まり傾向となり、2009(平成21)年 1月から2024(令和6)年6月時点までのおよそ15年間は、1.475%で変化していません。

これから金利は、どう変化していくのか?将来を正確に予測することは誰にもできません。しかし、短期プライムレートがおよそ13年間下げ止まってる現状を見る限り、歴史的にみて非常に低い金利水準にあり、ここからの下げ余地はあまりないといえるでしょう。

仮に1億円を35年間、全期間固定金利、元利均等返済で借り入れたとします(諸費用は考慮しない)。

金利1.3%の場合、利息総額は24,522,517円、金利2.3%の場合、利息総額は56,986,297円です。

1%の金利の差で、利息総額はおよそ3,300万円違います。単純に年間で考えると、利息の支払いで年100万円近く差が出ます。

4.アパートローンを借りるまでの流れ

Step1. 融資申請の準備をする

まず利用したい金融機関のローンを探します。

金融機関は自分で探すほか、不動産会社や建築会社から紹介を受ける方法があります。

アパートローンは多額の融資を受けるケースも多いため、不動産投資の経験がない方や少ない方は、できるだけ紹介を受けると良いでしょう。

金融機関を選んだら、相談の際に必要となる書類を用意します。

必要書類の種類は金融機関によって異なりますが、事業計画書や登記簿謄本、物件概要書、公図、用途地域図、建物図面などを求められるのが一般的です。

Step2. 融資審査を申し込む

必要書類がそろったら、融資を希望する金融機関へ相談のアポイントを取ります。

アポイントは電話やWebサイトから申し込みできます。

確認が可能であれば、必要書類に不備がないか、概ねどの程度の融資が下りそうかなども聞いておくと良いでしょう。

Step3. 担当者と面談する

融資審査の申し込みが完了したら、担当者と面談します。

融資における面談は対面で行われるのが一般的です。

金融機関の担当者は、面談を通して融資を受ける人の与信をチェックしています。

年収や勤務先、事業計画書、不動産投資の経験の有無などが主なチェックポイントです。

また、面談の際に担当者から事業計画に関して質問されることが想定されるので、はっきりと答えられるよう準備しておくことが大切です。

Step4. 金融機関が審査を開始する

担当者の面談後、融資審査が開始となります。

アパートローンの審査では、対象となる方の返済能力だけでなく、事業計画の妥当性や資産状況なども詳しくチェックされます。さらに、物件の価値も鑑みたうえで、どの程度の融資が可能か総合的に判断されるのが一般的です。

特に事業計画の審査は、収益性やリスクなどを分析する重要なポイントです。

また、アパートローンの審査は仮審査、本審査の2段階で行われ、結果が出るまでは長い時間がかかる可能性があります。

追加書類の提出を求められる場合もあるので、余裕を持ったスケジュールで進めることをおすすめします。

Step5. 融資の手続きを行う

無事に金融機関の審査が通ると、融資の契約手続きに移ります。

契約手続きの際、融資限度額や返済期間、金利の条件などの詳しい説明を受けるため不明点があれば担当者に確認するようにしましょう。

特に変動金利型、固定金利型、固定金利期間選択型のどれを選択したかによって、月々の返済額、ローン完済までの返済総額が異なるため、よく理解するようにしてください。

説明を受けた後、金融機関と正式に金銭消費貸借契約を結び、融資の手続きが完了となります。

5.アパートローンを融資する金融機関が判断基準にしている点

5-1.建てる物件の収益性

融資をする金融機関は、建築する物件が収益を生み出せるかどうか審査します。収益性が乏しいと、将来的に返済が滞るリスクがあるためです。

具体的には立地や築年数、間取り、価格、設備などが収益性の判断基準として用いられます。

中でも、立地は特に重要視されやすい傾向があります。

立地が良いと集客に優れ、空室リスクが小さく収益物件として優れていると判断されやすいためです。

ただし、好立地の物件は購入価格も高額になりやすいため注意しましょう。

5-2.物件の担保価値

物件の担保価値も、審査の過程で評価されます。物件の担保価値とは、投資対象となる不動産が持つ、物的担保としての評価のことです。

万が一ローンが返済できなくなった場合に、その物件を売却して債務を回収できる価値があるかどうかを見ています。

担保評価が高いと、金融機関からすると貸し倒れのリスクが低いと判断するため、融資の審査に通りやすくなります。

5-3.個人の経歴

個人の経歴を審査し、融資をする相手に返済能力があるかどうかもチェックされます。

現在の年収や勤務先、勤続年数、年齢、健康状態などが判断基準の主な材料です。

ほかのローンの借り入れ状況や、クレジットカードの支払いに関する滞納歴や遅延歴なども考慮されます。

ほかのローンの借り入れがある場合、返済能力が疑問視される可能性があります。可能な範囲で返済しておけば、金融機関に返済能力がある点をアピールできる可能性が考えられるでしょう。また、悪印象を与えないためにも、クレジットカードの支払い滞納や遅延を起こさないよう注意してください。

6.より納得してアパートローンを借りるには

6-1.複数の金融機関に依頼する

自分が納得してアパートローンを借りるためには、なるべく複数の金融機関やローンを比較することをおすすめします。

金融機関によって金利や借入可能額が異なるためので、最適な借入先は人それぞれ異なります。

Web検索で候補となる借入先を調べる方法がありますが、実際の店舗で担当者から話を聞くことも、自分に合った借入先を探すうえで大切です。

店舗ではインターネットの内容とは異なる情報が得られたり、より具体的なシミュレーションができたりするので、イメージがつかみやすくなるでしょう。

6-2.不動産会社に相談して決める

アパート建築をサポートしてもらう不動産会社に相談するのもおすすめです。

多くの不動産会社には、提携している金融機関があります。日ごろから付き合いがあるため、融資実績が豊富かつ良い条件で融資を受けられる提携先を紹介してくれる可能性があります。

アパート購入の仲介や売買を担当した不動産会社であれば、融通も利きやすいでしょう。

特にアパートローンの知識のない方や、忙しく金融機関を探す時間の取れない方に適した方法といえます。

7.アパートローンは金利の確認が重要!

アパートローンを利用する方にとって、金利はもっとも重視すべきポイントの一つです。

金融機関ごとの特徴や、今後の金利の動向などをしっかりと情報収集しておきましょう。

また、変動金利型、固定金利型、固定金利期間選択型のうち、どれを選択すべきかについても慎重に判断しなければなりません。

それぞれの金利のメリット、デメリットを把握するとともに、実際に返済シミュレーションを行い、ご自身にとって最適な借入方法を検討しましょう。

もし不安な点やわからない点があれば、信頼できる不動産会社へ問い合わせるようにしてみてください。

マイアドバイザー®。大学卒業後、商品先物老舗に入社。ラジオNIKKEI第一「ファイナンシャルBOX」、BSジャパン「マーケットウィナーズ」に出演、「夕刊フジ」にコラムを執筆するなど商品市況コメンテーターとして活躍。同社退職後、FPとして独立。2012年に経済産業省・産業構造審議会 商品先物取引分科会委員、2014年に日本FP協会 広報委員会委員を務める。日本FP協会「FPテキスト・金融資産運用設計(平成20?令和3年度)」執筆協力。「商品先物市場のしくみ」(PHPビジネス新書)、「お米の先物市場活用法」(時事通信社)ほか著書多数。

【保有資格】

・CFP®・FP技能士(1級)・ 証券外務員二種(日本証券業協会)

■監修者プロフィール

株式会社優益FPオフィス 代表取締役

佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】CFP®/FP技能士(1級)/宅地建物取引士/賃貸不動産経営管理士/住宅ローンアドバイザー(財団法人住宅金融普及協会)/JーFLEC認定アドバイザー(金融経済教育推進機構)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング