【アセトラ】属性・年代別の投資スタイル

最終更新日: 2023.11.17

「不動産投資を始めるのに、年収は関係あるの?」

「不動産物件が高騰していると聞いたけど、本当?」

「不動産投資している人は、どのようなきっかけで始めたの?」

今回は不動産投資と年収・ライフステージとの関連性や、投資家へのヒアリング結果等、不動産投資を検討している人も、投資の対象として不動産を考えていなかった人にも、興味深い内容をご紹介します。

【この記事のポイント】

・サラリーマンの年収は50代をピークに下降するため、融資を受けやすい年齢は30~40代である

・不動産物件価格は上昇しており、不動産投資のハードルは年々高くなっている

・不動産投資を検討する際は、ライフプランも考慮した方が良い

1. サラリーマンの年収

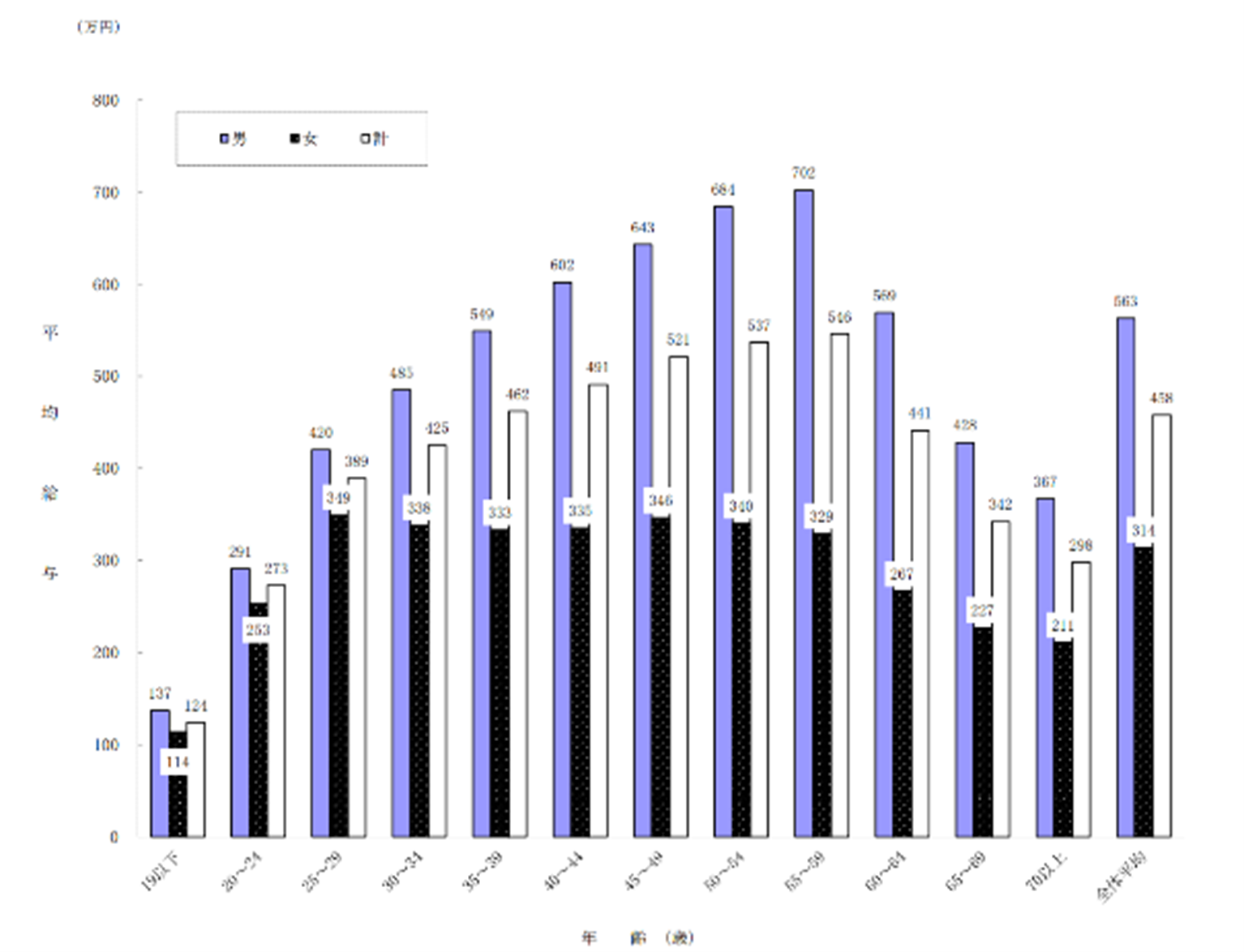

サラリーマンの年収は年齢に比例して上がると思っている方が多いと思いますが、給与所得者を対象とした国税庁「令和4年分 民間給与実態統計調査」によると、平均給与は458万円(男性563万円、女性314万円)で、男性の場合は55歳〜59歳(平均給与702万円)をピークに下がっていることがわかります。

女性の場合は25歳〜59歳まで300万〜350万円の範囲内にとどまり、年齢による差は見られませんでした。

年収だけ見れば、59歳までは年齢を重ねるごとに不動産投資に回せる資金が多くなると考えられそうです。

とは言え、現物不動産に投資する場合は多額の資金が必要となり、融資を受ける際の審査では年収の他に金融資産、長期にわたり安定収入が見込めるかが重要になるため、そのような意味では30代、40代が融資を受けやすく、不動産投資を始めるのに適した年代と言えるでしょう。

ただし、いくら賃料収入でローン返済ができると言っても、30~40代は生活面では結婚や子どもの教育、家の購入やリフォーム等で家計の出費が多くなる時期でもあります。

投資の際は、ライフプランも考慮した上で、投資額を検討する必要があります。

※不動産投資額については「賃貸経営1.初期投資(自己資金と借入のバランス)」を参考にしてください。

2. 不動産投資額

不動産投資に必要な資金は不動産の種類や手法によって異なります。

小口化投資や証券化投資(REIT)なら数万円から投資できますし、現物投資なら数百万から数億円以上と、投資対象物件によって多額の資金が必要です。

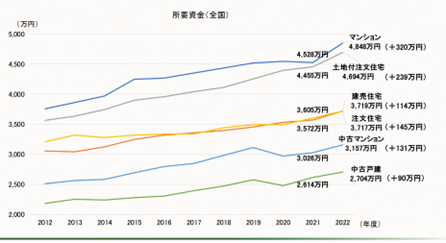

ここでは主に現物投資についてお話しします。比較的少額な資金で投資可能な「区分マンション・戸建て」の参考となるマンション・建売住おの購入価格の推移です。

出典:住宅金融支援機構「2022年度フラット35利用調査」

2022年度の新築マンション平均価格は4,848万円で昨年の1.07倍、新築建売住宅は3,719万円で昨年の1.03倍でした。特に首都圏での新築マンション価格は6,260万円(国土交通省「令和4年度 住宅関連データ」)で、10年前と比較して約1.37倍となっています。

国土交通省の「建設工事費デフレーター」でも、2023年8月の住宅の建設費は2015年の約1.23倍となっていますので、1棟アパート・1棟賃貸マンション等の投資物件も価格が上昇していることは間違いありません。

一方、サラリーマンの年収平均は10年前と比較して1.1倍弱となっており、不動産投資へのハードルは年々高くなっているようです。

3. ライフステージと不動産投資事例、動機の変化

実際、年収が少なくなる60代前後で不動産投資を始める人もいます。

これは私の個人的な見解ですが、30代から50代では結婚・出産、子どもの教育、住宅購入などで費用がかかり、不動産投資に回す余裕資金が少なくなりますが、子どもが独立して夫婦二人の生活になる60歳前後であれば家計にも少し余裕が出てきます。

また、この年頃には漠然とした老後の不安を感じ始め、投資を検討する人もいるでしょう。相続で得たお金や退職金を元に、不動産投資を検討する人もいます。

ですから、投資をした方が良いと思われる時期と実際に投資を始める時期が異なる場合もあるのです。

以下はいくつか取材した40代後半以降の投資実例です。

簡潔にお伝えします。

3-1.

50代:1棟アパート

投資を開始した年齢は50代後半、会社員の男性。当時の推定年収は1200万円、都内在住の方。

・東京郊外にあった妻の実家を、妻の両親が亡くなった際に更地にして4台分の月極駐車場として運営していた。

・駐車場の隣家の持ち主から「介護施設に入居するため、この家の土地・家屋を購入してくれないか?」と相談を持ちかけられて、購入。

・購入した物件は建物が老朽化していた上、住まいである都内からも遠く、管理が大変なため、元々持っていた駐車場と一括で売却しようとしていた。

・売却後の投資について悩んでいたところ、自宅の近くで新築アパートオーナーの募集広告を見つけた。

・業者に相談し、一括売却で得たお金と退職金の一部を頭金にあて、25年ローンを組んで1棟アパート(木造・6部屋)を購入し、賃貸を開始。長期間、安定経営を維持している。

3-2.

50代:区分マンション投資を開始した年齢は開始当時50後半、会社員の女性。埼玉在住。

・両親と同居するため、実家がある埼玉に移転。

・その際に、今まで住んでいた都内のマンション(1戸)を賃貸に出した。

・その後、父親が他界。相続したお金で、子どもの将来の住まい用に都内のマンション(1戸)を現金で購入(ローンは無し)し、一時的に賃貸に出している。

・現在、所有マンション(2戸)は貸し出しており、そのうち、1戸は法人契約で社宅として利用され、安定収入を得ている。

3-3.

40代:1棟マンション投資を開始した年齢は40代後半、主婦、都内在住。

・都内でビルオーナーをしていた両親が介護施設に入るため、施設の入所資金に土地・建物の売却を検討していたところ、建設会社から賃貸マンション(16世帯/1棟)への建替えの提案があった。

・結果として、相続対策の一環で、土地を担保に金融機関から融資を受けて、賃貸マンション(1棟)を建築し、自分自身がオーナーになった。

・現在、サブリースにより運営・管理を事業者に委託して、安定収入を得ている。

上記3つの実例以外にも、「自分に万が一のことがあっても、団体信用保険があるので不動産は残り、妻には毎月賃料収入が入るから」や、「年に1回、東京に保有している物件を夫婦で見に行くことが、旅行の言い訳にもなるから」の理由で区分所有マンションに投資をした方もいて、不動産投資の動機も多種多様なことがわかりました。

ライフステージの変化や相続など、不動産投資を検討する機会はやってきます。

将来に備えて、今から知識を蓄積してはいかがでしょうか?

4.まとめ

これまでの日本の社会はある程度の年齢までは、年齢に比例して年収も上昇していました。雇用も安定していたので、多額の融資を受けて不動産投資をしてきた方もたくさんいらっしゃったかと思います。

今後は雇用年齢が70歳まで引き上げられたことで、年収アップもこれまで通りとはいかないことが予想されます。逆に最近は物価高が続き、その影響もあって首都圏のマンション価格は高騰しています。

早いうちから、年収に合った不動産投資スタイルを検討した方が良いでしょう。

不動産投資は種類や規模に関係なく、金融商品と同様に「リスクを分散して、長期にわたって投資するのが良い」と言われています。

例えば、20代から少額資金でできる不動産小口化商品やREITへの投資を始め、その後に区分マンションや1棟アパート等への現物投資も始めるなど、目標を持って計画を立てるのも良いかと思います。

多額の不動産投資を検討される際には、ライフプランも考慮した上で投資の種類や投資額を検討しましょう。

不動産投資に関する情報・知識を得たい方は、セミナーに参加したり、パンフレットを取り寄せる、あるいは信頼できる事業者やファイナンシャルプランナーなどの専門家に話を聞くなどして、自分に合った不動産投資スタイルを実現しましょう。

<執筆者プロフィール>

越原市美

マイアドバイザー®

NTTドコモに長年勤務。ファイナンシャルプランナーの資格を在職中に取得し、退職後2023年より独立系ファイナンシャルプランナーとして開業。

ドコモ時代は社内ベンチャーで両立支援情報提供会社「株式会社ダブルスクエア」を設立。現在は地元でシニア向けペーパークラフトボランティアも企画・運営。

【保有資格】

CFP®認定者

1級ファイナンシャル・プランニング技能士

<監修者プロフィール>

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®/マイアドバイザー®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】

・CFP®・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング