【アセトラ】資産形成・資産運用の相談先で重要視されるもの

最終更新日: 2023.12.21

ご家庭の状況や環境、背景はそれぞれ異なります。

ですから、ライフプランは同じものはないと言ってもいいのではないでしょうか。

ライフプランを作成することで、いつどのくらいの支出が想定されるのか、どのくらいの可処分所得が必要か、いつまでにどのくらいの貯蓄をしておくべきなのかなど、今後のさまざまな課題を洗い出すことができます。

「いつ」「どのくらいの費用」が必要なのかがわかれば、現状から理想を実現するためにどのような問題があるのかを抽出をし、それに伴う対策をしていきましょう。

これらの課題や対策方法を具体的に把握するためにも、ご自身のライフプランを作成してみましょう。

今回は、ライフプランの作成手順を中心にお伝えしたいと思います。

■この記事のポイント

・ライフプラン作成の手順がわかる

・ライフプラン作成の効果はなにか

・ライフプランが相談先で重要視される理由を理解する

1.ライフプラン作成の手順がわかる

ライフプランを作成し、実現したいことの優先順位をつけること、変動要素を予測して対策をたてることが重要とわかったところで、実際にライププランを作成していきましょう。

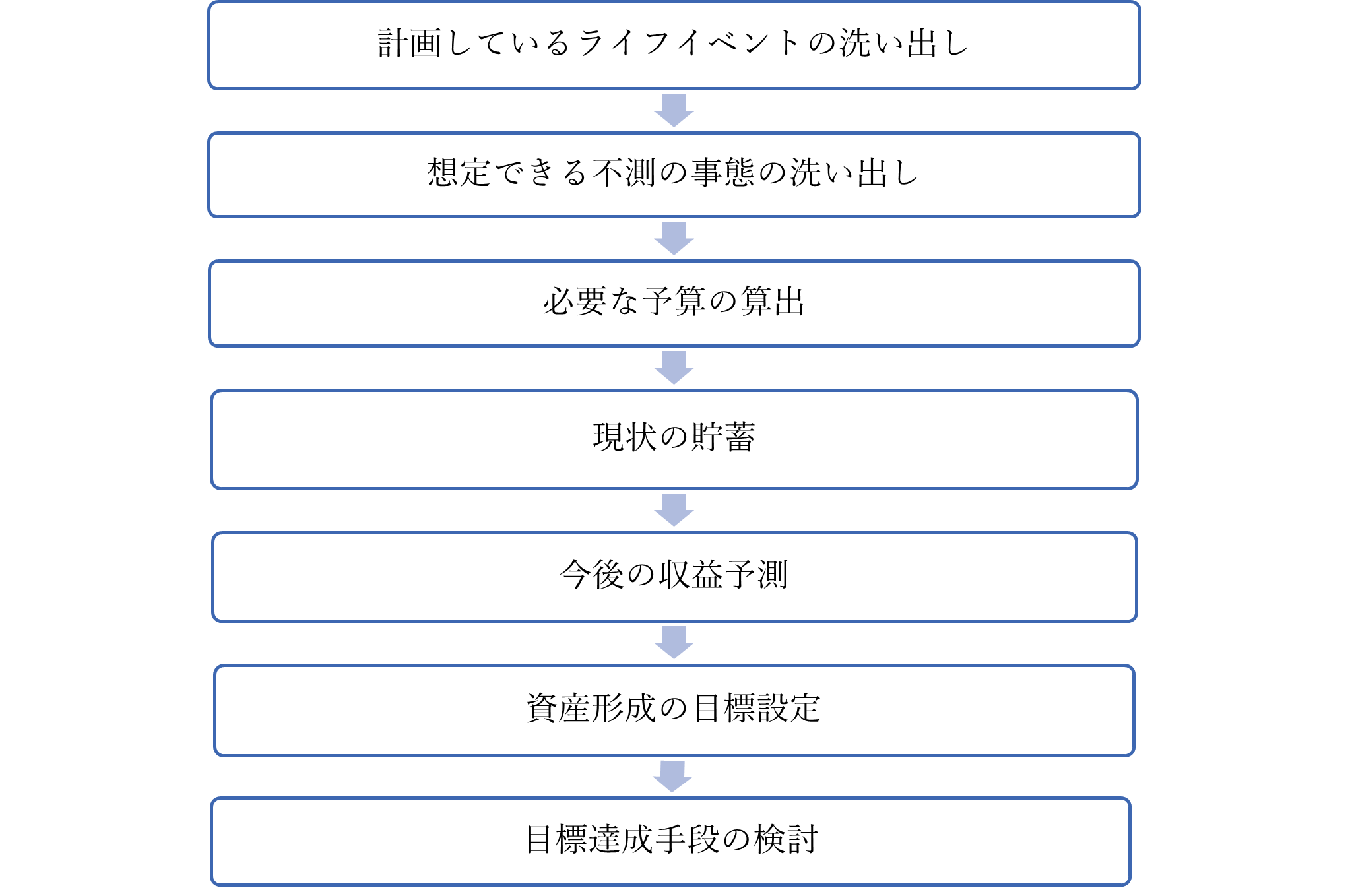

作成手順は以下の通りです。

細かく手順をわけると上記の図のようになります。

では、それぞれの手順の内容について具体的に解説していきます。

1.計画しているライフイベントの洗い出し

子どもの高校・大学などの進学のタイミング、住宅購入または住宅のリフォーム修繕の時期、親の介護、ご自身の転職や退職などがあります。ご家族と話し合いながらどんなライフイベントを実現したいか、実現する必要があるのかを決めていきます。

まずは、どんなライフイベントがあるか洗い出してみましょう。

子どものイベントは、学校の入学や七五三・成人式のような年齢がくると行うものなので、簡単に洗い出しが出来ます。

住宅購入は、子どもの入学のタイミングに合わせる方も見受けられます。また、ご自身のお仕事やライフワークを考えて購入するかたもいらっしゃるでしょう。

なお、新築で住宅購入をすれば、修繕のタイミングは20年後など予想して計画することが出来ます。

2.想定できる不測の事態の洗い出し

さまざまな想定をしていても、計画通りにはいかないことも沢山あります。

次に、今後の人生において想定できる不測の事態を洗い出してみましょう。

不測の事態といって一番初めに思い浮かぶのは、病気やケガで入院したり、働けなくなったりすることではないでしょうか。ご自身もそうですが、配偶者がいらっしゃる場合は、配偶者が病気やケガになったときも想定しておくことが大切です。

治療費が高額になるなど生活費が増加したり、休業により収入が減ったりした場合に、どうすればいいのか考えておきましょう。

高校生や大学生のお子さんがいらっしゃるご家庭の場合は、不測の事態として予測できる内容としては、子どもが浪人すること、文系から理系の大学へ進路変更、大学院への進学や留学を希望することが想定できます。

筆者も子どもの進学が予想通りにいかないと実感しています。とは言え、子どもの進みたい道を応援したいと思って、少し無理してでも学費を工面するといったご家庭も多いのではないでしょうか。

また、最近ニュースで見かける一定の世帯向けではありますが、大学授業料無償化になる方向となっています。その一方で高校生の扶養控除については縮小方向です。このように国の制度自体も時代によって変わることがあります。

納税等の負担が増えてしまう事にも動じない資産が、必要になるでしょう。

さらに、同居別居に関わらず、親の介護についても想定しておきましょう。平均寿命が長くなったとは言え、亡くなる直前まで元気で暮らす高齢者は多くはないでしょう。

以前にもコラムで健康寿命を紹介しましたが、健康上の問題で日常生活が制限されることなく生活できる期間があり、その年齢を健康寿命といいます。

健康寿命と平均寿命との差の期間が何かしらの介護や支援が必要になることがわかります。

具体的な年数でいえば男性は8.73年、女性は12.06年となっています。

執者自身、義親と同居して介護中ですし、筆者の周りも介護のために実家に月に何回か通っている方や実家の親を呼び寄せて一緒に暮らし始めた方がいらっしゃいます。

できれば、親の介護が必要になる前に、同居するか、施設を利用するのかなど具体的に親子兄弟間で話し合っておくことも必要でしょう。

また、将来ご自身が高齢になったときも同じ様に子や介護従事者にお世話になることも想定しておくことが大切です。

3.必要な予算の算出

1.2の手順で洗い出しをしたライフイベントの費用について、事前に調べておくことで、いつどのくらいの金額を準備しておけばいいのかがわかります。

どうやって調べればいいのかわからないかたもいらっしゃるでしょう。自分自身でFPなどの専門家に聞いてみたり、インターネットで検索したり、様々な方法で情報を集めてみましょう。

例えば教育費について、大学にかかる費用や留学の費用はいろいろなサイトで紹介をしています。具体的な費用は、個々の大学のHPやパンフレットにも掲載しております。

4.現状の貯蓄を把握する

支出の予想ができたら、貯蓄を把握しましょう。

すぐに現金化できる預貯金や何年後かに満期になる学資保険など、我が家にどのくらい貯蓄があるかを確認しておくことで、これからのライフイベントの予算と調整することができます。

また、貯蓄に対して支出が大きく上回ることがわかれば、対策を考えなくてはなりません。

5.今後の収益予測

ライフイベントの予算と貯蓄を把握したところで、次は今後の収益を予測します。

ライフイベントの費用や貯蓄、収入の金額をキャッシュフロー表に記載し計算すれば、将来の収益を予想することができます。勤務先が変わらなければ、大きな変化はありませんが、ライフイベント上で転職や独立、副業などの計画があれば、それによって収入が変化します。

計画に合わせて収益予測を立ててみます。

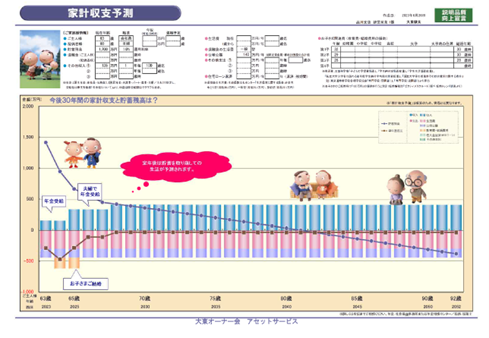

ここで現状と今後の収益を把握することが出来るのです。【グラフ1】のようにキャッシュフロー表をもとに、グラフにしてみると、一目で確認できます。

【グラフ1】

6.資産形成の目標設定

ライフイベントが決まり、それぞれのイベントの予算を確認し、今後の収益予測をたてれば、キャッシュフロー表の貯蓄残高で老後資金が充分なのか不足するかもしれないということがわかります。

「老後資金が足りなくなりそう」、もしくは「もっと老後資金を増やして豊かにしたい」というのであれば、資産形成の目標を設定して資産形成を考えます。

7.目標達成手段の検討

資産形成の目標設定が決まれば、目標達成手段の検討をします。

資産形成の手段は、ライフイベントを考慮して考えます。

例えば、定年退職が60歳で、年金受給が65歳なら、延長して働くといったことです。

目標が高ければ、様々な手段を考えなくてはいけません。パートだった配偶者がフルタイムで働く、出来るだけ長く働く、積立貯蓄をする、副業をする、投資をするなどが対策として考えられます。

2.ライフプラン作成の効果

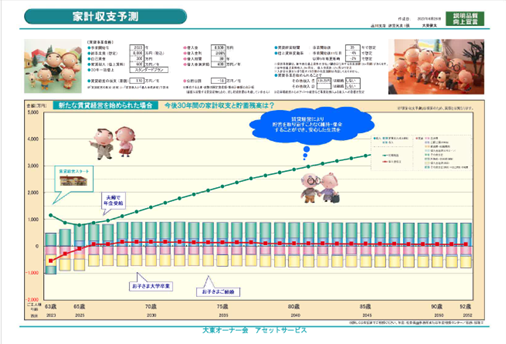

ライフプランを作成する効果は、「お金の流れを把握できること」「漠然としたお金の不安を数値で可視化することで取り組むべき課題が明確になること」です。

作成手順の過程で、収入や支出の課題が見えてくることもあります。また、目標達成手段を検討して、その対策でシミュレーションをすることで解決策が見えてくるでしょう。

例えば、【グラフ1】での課題を考慮して、試しに賃貸不動産を行った場合はどうなるのかグラフ2を見てみます。

【グラフ2】

このようにグラフで可視化すると将来の資産の増減などグラフ1とグラフ2の違いが一目でわかるので、将来の対策を検討しやすくなります。

あくまでも、シミュレーションですが、資産形成・資産運用の相談では重要視されるものになります。

3.まとめ

ライフプランの作成手順と効果について見てきました。

ライフプランの作成手順では様々な情報を得つつ、我が家の課題に目を向けることが出来、課題に早く気づけば、対策に早く取り掛かることが出来ます。

特に、将来の不安がある方、資産形成・資産運用を相談したい方は、ライフプラン作成手順を参考に作成してみてはいかがでしょうか。

ライフプランを作成するツールは、https://www.jafp.or.jp/know/fp/sheet/をダウンロードができます。

なお、今回使用したグラフはこちらのHPライフプラン診断によるものです。

より詳しい診断をしたい場合は、FPや専門業者に相談してはいかがでしょうか。

<執筆者プロフィール>

髙杉雅紀子

マイアドバイザー®

短期大学卒業後、大手生命保険会社入社。約8年勤務し、結婚後退社。平成16年から建設会社の経理・住宅ローン担当をしつつ、FPとして活動。地域の子育て支援団体の代表を務め、ひとり親支援にも積極的に取り組んでいる。

【保有資格】

・AFP・FP技能士(2級)・住宅ローンアドバイザー

<監修者プロフィール>

株式会社優益FPオフィス 代表取締役 佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®/マイアドバイザー®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】

・CFP®・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング