【アセトラ】将来のライフプランを作成する

最終更新日: 2023.10.30

人生100年時代といわれている現代、長い人生を計画的に考えることが必要です。

なかでも、ライフプランの作成はとても重要だと言われています。

みなさんは、ライフプランを作成したことがありますか?

目の前のことが忙しくて、将来のことを考える時間がないとおっしゃる方もいます。

しかし、将来のライフプランを作成することはとても大切なことです。

自分自身、老後の生活費がどのくらいあればいいのか?

このままでいいのか?

将来のために何をすべきか?

ファイナンシャルプランナーである執筆者のところに、悩んで相談に来られる方には、ライフプランを作成するようにお伝えし、お手伝いしています。

長い人生では、就職、結婚、出産、転勤、子育てなど様々なライフイベントがありますが、どんな生活をしたいのか、どのくらいのお金があれば安心できるのか、望みは人それぞれ異なります。ライフプランを作成し、将来にかかる費用を可視化することで、今後取り組むべき課題がわかります。

同時に資産形成の必要性も見えてくるでしょう。

そこで、これから3回にわたり、資産形成についてお伝えしたいと思います。

まず、第1回目は、ライフプランを作成するメリットやその活用について見ていきましょう。

■この記事のポイント

・ライフプラン作成のメリットを知る

・キャッシュフローを作成して活用する

・取り組むべき課題を可視化すると対策もみえてくる

・ライフプランはどなたにも役立つツール

1.ライププランを作成するメリット

漠然と将来に不安を抱えていたり、将来大きな支出があるがどのように準備をしていいかわからないという方に、ライフプランの作成をおすすめしています。

理由は、ライフプランの作成のメリットを知っていただくとおわかりになるでしょう。

ライフプランを作成するメリットは、「お金の流れが把握できるということ」と「漠然とした不安を数値で可視化することで、取り組むべき課題が明確となること」です。

上記のように、自分自身でもライフプランを立てていれば、この時期に支出が多くなるとか、住宅購入をするにはこの時期までに頭金どのくらい用意しておいたほうが良いということがわかり、計画的に資産形成をすることができます。

反対に、ライフプランを立てず頭金を多めに住宅購入してしまい、その後の教育費の負担に悩んだ・・・なんてことになります。

また、今は都内で仕事しているが、将来は早期退職して田舎でゆっくりすごしたいという希望を持っているというライフプランを描いて、具体的にシミュレーションすることで実現もしやすくなります。

もちろん、シミュレーションによっては、実現するには難しいということもわかりますが、その場合は別の方法で、希望を叶えることを考えることができるのです。

さらに、自分ではどうにもならない事態、例えば、新型コロナウイルスなどの不測の事態により収入が減少してしまった、病気をして働けなくなった、子どもが突然留学したい・・・なんて言い出すこともあります。

その都度、ライフプランを作成することで対策が見えてくるのでしょう。

ここで、少しライフイベントの費用についてみていきましょう。

人生の3大費用と言われている費用は、「住宅取得資金」「教育費」「老後生活資金」です。それぞれ、必要な金額はどのくらいなのか目安をみていきます。

・住宅取得費用

住宅取得費用は、近年の物価高騰にともない建築材料も高騰していることもあり、建築費は上昇し続けています。

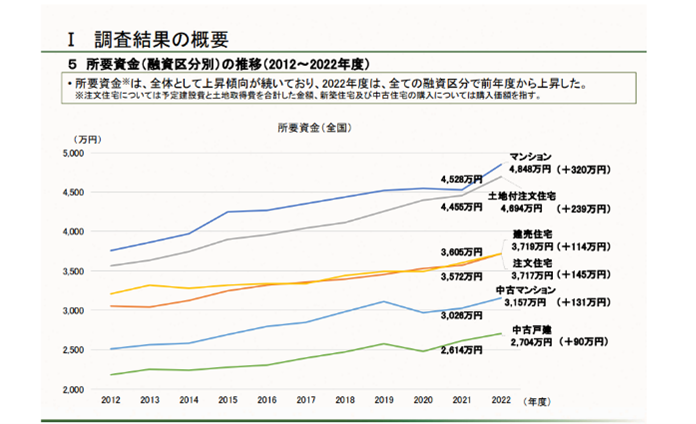

住宅支援機構のフラット35利用者調査結果によると、注文住宅は土地付きで4,694万円で建売住宅は3,719万円、新築マンションは4,848万円となっています。

住宅取得費は、高額なため一般的には融資つまり住宅ローンを利用して購入します。一般的に、頭金は住宅費の1~2割を準備することがよいと言われています。

また、購入後の費用にも注意が必要です。

住宅の購入後は、固定資産税やメンテナンス費用が必要になります。

メンテナンス費用について、マンションと一戸建てで異なる部分があります。

マンションの場合は、毎月修繕積立金や管理費がかかります。これらは、外壁や廊下、ベランダなどの共有スペースの修繕費用に使用します。

一方、注文住宅や建売住宅の場合は、屋根や外壁塗装、給湯器などの費用が定期的にかかります。さらに、20年30年後にはリフォーム費用も必要となります。

・教育費について

1人の子どもの教育費は、1,000万円とも言われています。

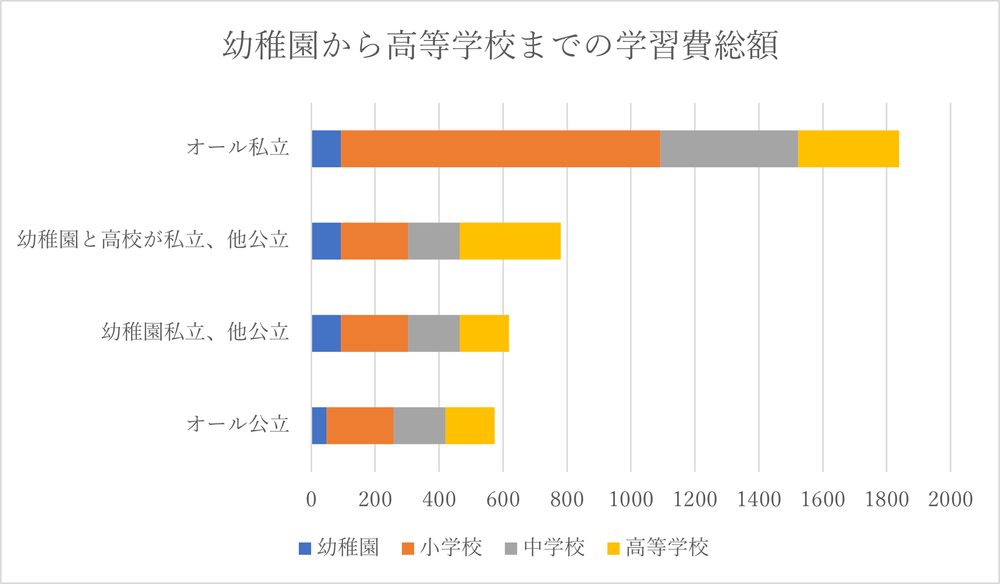

教育費は、表にもあるように国公私立のどちらを選択するかによって大きく変わります。幼稚園から高等学校までの15年間、すべて公立の場合は574万円、すべて私立だった場合は1,838万円となっています。

次に大学の学費をみてみます。

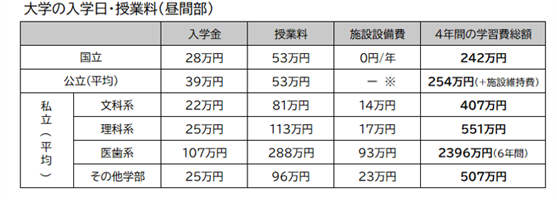

国立公立私立によって費用は差がありますが、国立の場合は4年間で242万円、私立大学は文系407万円、理系は551万円となっています。

特に、私立大学の学費は、高校までの学費と比べて大幅に金額が大きくなります。さらに、自宅外で通う場合には、この学費に毎月の家賃と生活費を仕送りする必要があります。

また、大学院に進学する、留学を希望するなど子どもの学びたい意欲によっては予想以上に学費がかかってしまうこともあります。

将来こどもの選択肢を狭めないためには、出来るだけ余裕をもって積立て準備をしていきましょう。

世帯収入が高ければ高いほど、教育費の負担額が高額になっている傾向にあります。子どもの要望叶えるため、教育費にかけすぎてしまって、自分たちの老後資金が足らないなんてことにならないように注意しましょう。

・老後資金

老後の生活費については、2019年に財務省が発表し「老後2000万円問題」などと騒がれたことはまだ記憶にあるでしょう。

総務省の2017年家計調査報告(家計収支編)によると、当時の高齢者夫婦無職世帯の実収入が209,198円に対し、実支出が263,718円となっています。

この収支を計算すると、毎月54,520円が不足し、たとえば老後を30年間と想定して計算すると、約2,000万円を貯蓄等から取り崩すこととなるのです。これが、「老後2000万円問題」といわれた内容です。

それぞれ世帯によって収支が異なりますので、一概に2,000万円とはなりませんが、資産形成をしておく必要があることがわかります。

老後資金には、老後の生活費の他に介護費用もあります。

老後資金は、教育費などと違って期間が決まっているわけではありません。ですから、どのくらいの費用がかかるのか予測しにくい費用とされています。

生活費については、年金などの収入がどのくらいかそして支出はどのくらいになるのか事前に計算してみましょう。現役時代と比べて、7割で生活できそうかなど具体的な金額を出して、老後生活費を計算してみましょう。

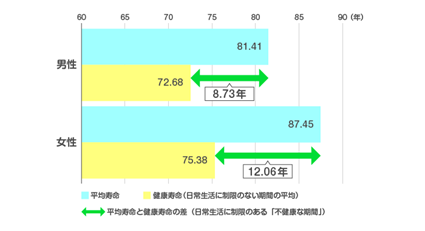

健康寿命という言葉をご存知でしょうか。

健康寿命とは、「健康上の問題で日常生活が制限されることなく生活できる期間」とされています。そして、令和元年の健康寿命は男性が72.68歳、女性75.38歳です。

令和元年の平均寿命が男性81.4歳、女性が87.45歳なので、なにかしらの制限がある期間が男性8.73年、女性は12.06年あります。

したがって、この期間に介護費用等が必要と予測できます。

2.ライフプランとキャッシュフロー表

キャッシュフロー表とは、ライフプランを基に、ライフイベントの費用を具体的に記入し、生涯収支がわかる=(前述した)シミュレーションをする表です。

一般的に、「ライフプランを作る」とは、この「キャッシュフロー表を作り、将来設計を考える」ことを言います。現在の家計のまま過ごせば、将来の貯蓄残高≒財産がどのように推移していくのか?がわかります。

例えば、キャッシュフロー表を作成してみて、将来の貯金残高が予想より少ないとなれば、家計の見直しにより月々の貯蓄額を増やしたり、より有利な商品で資産運用を行うなどの対策が必要となるでしょう。

キャッシュフロー表は、日本FP協会のHPからツールをダウンロードして作成できます。

また、より正確に作成したいのであれば、日本FP協会が認定するCFP®・AFPやFP技能士資格(1~3級)というしっかりとした資格を持ったファイナンシャルプランナー(FP)に作成を依頼することもできます。

3.まとめ

今回は、ライフプランを作成するメリットやその活用についてお話ししてきました。

人生100年時代、ライフスタイルが多様化し、今までの常識が通用しないこともあるかもしれません。

今は困ってないけどこのままでいいのか、漠然と不安を抱えている人や老後資金は、いくら必要なのか?どう準備したらいいのか?と悩んでいる人は多いかと思います。

ライフプランは、子育て世代はもちろんおひとりさまでも役立つツールです。ライフプランを作成し、課題を把握したうえでご自身でとれる対策をしていきましょう。

ライフプランを作成して、一歩前に進んではいかがでしょうか。

次回は、テーマ1「将来のライフプランを作成する」を踏まえてテーマ2「収益性・安全性・流動性の観点を意識する」をお届けします。

<執筆者プロフィール>

髙杉雅紀子

マイアドバイザー®

短期大学卒業後、大手生命保険会社入社。約8年勤務し、結婚後退社。平成16年から建設会社の経理・住宅ローン担当をしつつ、FPとして活動。地域の子育て支援団体の代表を務め、ひとり親支援にも積極的に取り組んでいる。

【保有資格】

・AFP・FP技能士(2級)・住宅ローンアドバイザー

<監修者プロフィール>

株式会社優益FPオフィス 代表取締役 佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®/マイアドバイザー®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】

・CFP®・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング